·投资要点 ·

美国:制造业回流阻力很大。当前,美国对外利用关税抬高跨国公司在海外生产并在美国销售的成本,来吸引制造业回流。但美国制造业存在劳动力成本较高、制造业相关劳动力短缺、产业链配套不完整等问题,制造业回流即使发生,也将是非常缓慢的过程。

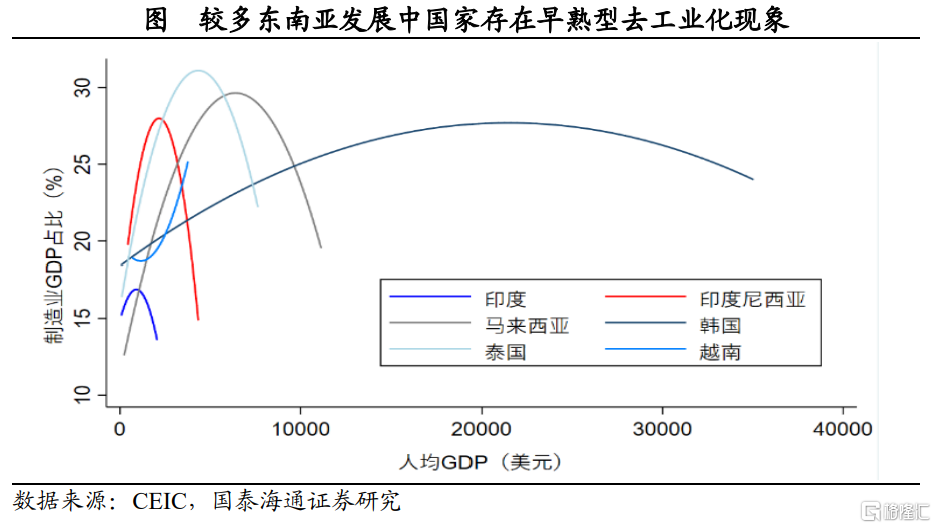

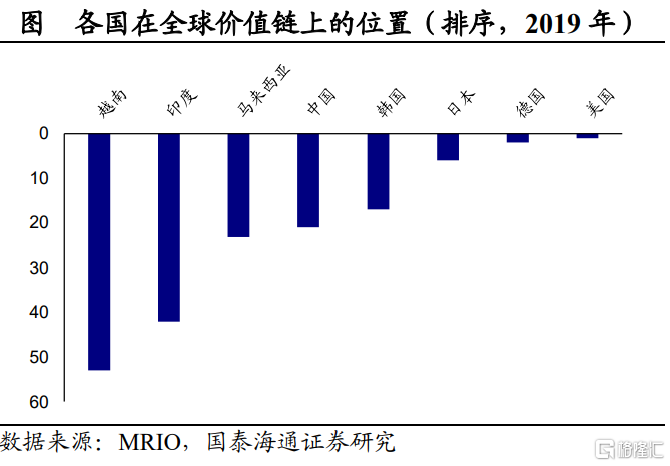

第三方国家:难以替代中国制造。较多新兴经济体在发展制造业时存在经济制度、人才储备以及经济体量等多方面的制约。例如,东南亚较多国家,如印尼、马来西亚、泰国等已出现早熟型去工业化的特征,经济重心转向服务业。越南制造业近年来快速发展,但其体量较小且产业链仍锚定在下游组装加工环节。印度虽然经济体量较大,人口众多,但其制造业发展呈现碎片化特征。综合来看,中国制造业在全球范围内具备明显优势,其他国家在短期内想要快速取代中国制造的可能性较低。

中长期:“中国制造”有韧性。全球经济体系重构格局下,中美贸易的直接联系或逐渐下降。但中美贸易的间接联系难以减少。即便其他国家目前也受到特朗普关税政策的影响,面临一定的不确定性,但中长期来看,中国制造仍然有韧性,中美间接贸易联系或仍将维持。在此情况下,中国企业的“出海”竞争和全球化布局仍是一个中长期的趋势与机遇。

风险提示:美国关税政策超预期。

正文

近期,特朗普关税政策的反复给市场带来较大的影响。虽然短期内关税政策具有较大的不确定性,但若拉长时间来看,全球贸易格局的演变趋势是确定的。具体来看,判断全球贸易格局的演变趋势涉及到两个问题:一是制造业能否顺利回流美国?二是第三方国家能否快速替代中国制造?我们认为,美国制造业回流面临较大阻力,其他新兴经济体短期内也无法替代中国制造,因此中美之间难以完全脱钩。美国虽然短期内贸易政策较为激进,但未来在其国内经济与通胀等因素制约的情况下,未来关税政策纠偏的可能性也会比较大,中国制造仍具韧性,出海竞争和全球化布局也是企业的中长期机遇与趋势。

1

美国:制造业回流阻力很大

在全球化与贸易自由化的背景下,发达国家去工业化是常见的产业结构演变趋势。这背后的原因是,随着发达国家经济的不断发展,劳动力、土地等要素成本会不断上升,使得制造业企业的生产成本增加。在全球信任基础相对牢固的情况下,企业会倾向于将生产环节转移到成本更低的地区,由多个国家根据自身比较优势来分工协作完成生产,以实现成本最优。因此,去工业化的背后,往往是一国在经济发展到一定程度,企业基于成本最优原则下的主动选择。不仅是美国,主要发达国家,如日本、德国、英国与法国等都经历了经济重心由制造业向服务业转移的趋势。

美国制造业回流面临哪些阻碍?当前特朗普政府主要采取“胡萝卜+大棒”的策略组合来吸引制造业回流:对外利用关税抬高跨国公司在海外生产并在美国销售的成本,对内利用减税、政策补贴的形式提高企业在美国建厂的利润。不过,美国制造业回流在实施过程中存在较多阻碍:

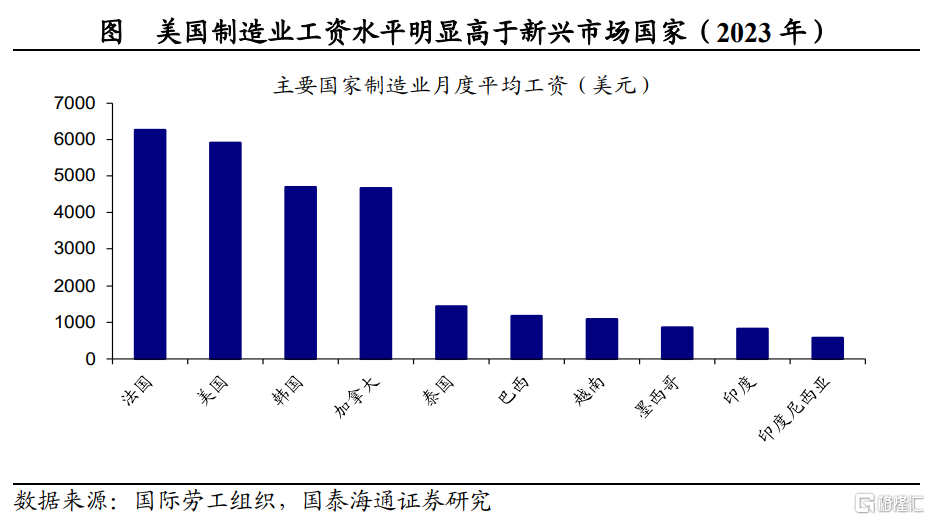

第一,美国劳动力成本远高于发展中国家,推动制造业回流会增加企业人力成本。根据国际劳工组织的数据,截至2023年美国制造业月度平均工资水平为5900美元左右。相比之下,越南、墨西哥、印度、印尼等新兴经济体的工资水平普遍不到美国的五分之一。可以看出,大多数制造业,尤其是中低端劳动密集型的制造业已经不再适合美国当前的发展阶段。

第二,美国制造业发展存在劳动力短缺与供需错配的问题。美国长期去工业化的过程使得相关产业工人数量减少,而现有的劳动供给与制造业需求存在不匹配的情况。美国皮尤研究中心的研究指出,企业延迟制造业回流的原因中,70%与美国较大的技工缺口有关。

第三,美国缺乏完善的制造业体系。经过多年产业转移,美国本土制造业产业链的部分环节缺失,难以形成完整的上下游配套,也会增加企业生产经营成本,影响制造业回流的进程。

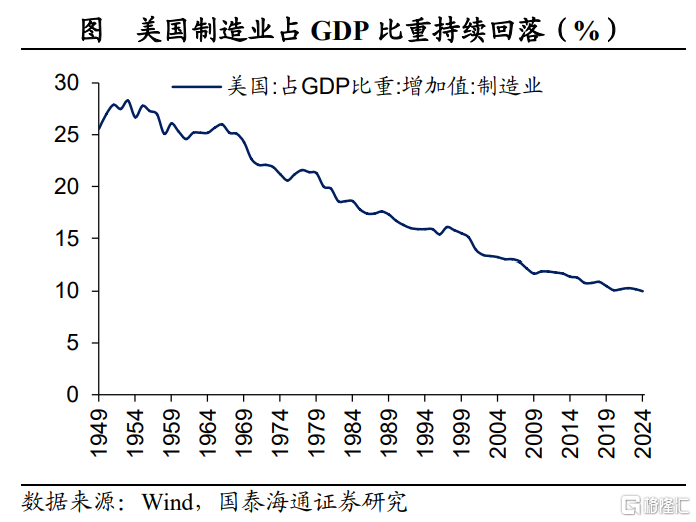

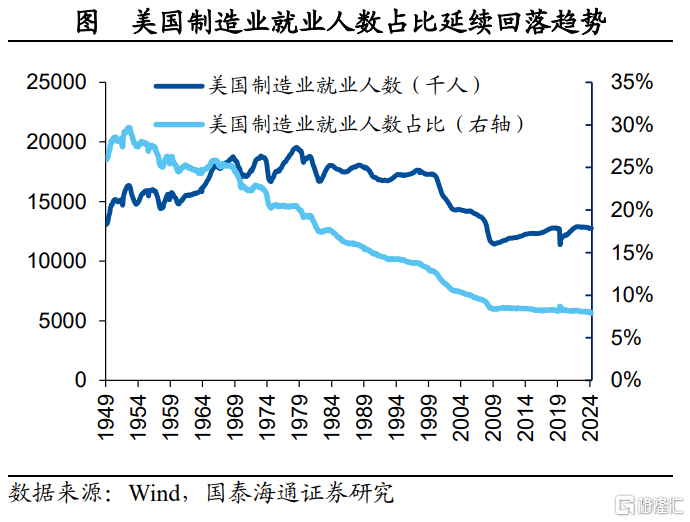

因此,在多重阻力下,美国政府这种“胡萝卜+大棒”的逆经济发展规律的政策思路,难以在短期推动制造业的快速回流。虽然美国自奥巴马时期便开始推进制造业回流,但美国制造业占GDP比重整体仍呈现持续下滑趋势。制造业就业人数虽有所回升,但在总体就业当中的比重仍延续下滑趋势。过于激进的制造业回流政策不仅会使得美国消费者面临较高的通胀压力,也会使得政府债务压力在减税与财政补贴等措施下进一步加大。

2

第三方国家:难以替代中国制造

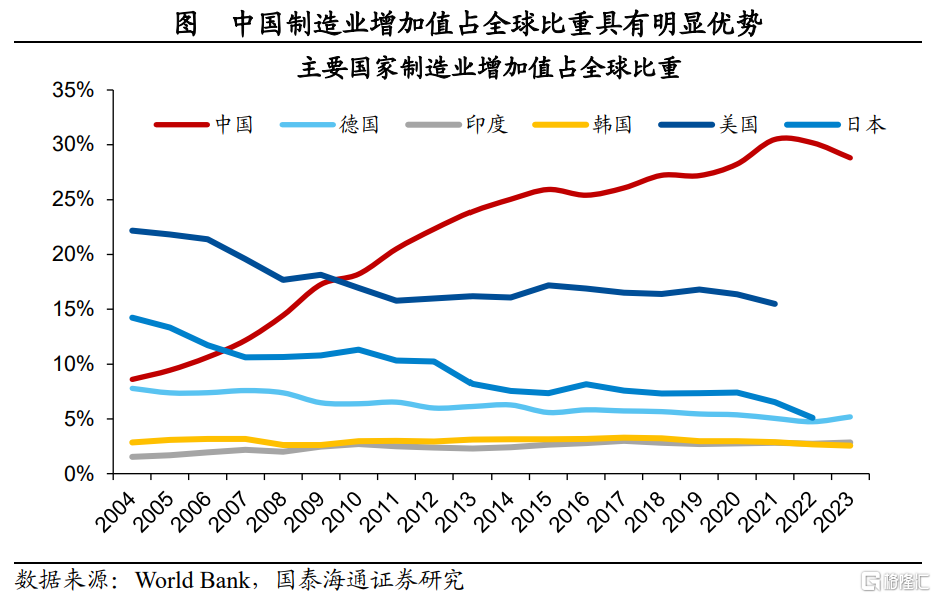

中国制造业在全球范围内具备明显优势。截至2023年,我国制造业增加值占全球比重高达29%,明显高于美国(2021年为15.5%)、日本(2022年为5.1%)、德国(5.1%)和韩国(2.6%)。除了体量上的绝对优势,中国制造产业门类齐全、拥有完整的供应链体系、成本控制能力强、基础设施建设完善、并且劳动力人才储备充足,在全球范围内具有难以被复制的优势。

其他新兴经济体短期内难以快速替代中国制造。我们之前做过大量国别研究,对一系列新兴经济体(如越南、印尼、印度、巴西、甚至中东等国家)的制造业发展进行了分析。我们发现,较多新兴经济体在发展制造业方面都存在一定掣肘,短期内难以实现对中国制造业的快速替代。

具体来看,东南亚较多国家已出现早熟型去工业化的特征。发达国家的去工业化往往建立在经济高度发展、制造业体系成熟和技术先进的基础上,而较多东南亚新兴经济体,在人均GDP水平尚低的情况下,便出现了制造业占比下降的情况,产业结构发展重心逐渐向服务业转移。例如,印尼作为东南亚第一大经济体,过去二十年间其在全球的出口份额基本没有提升,制造业相对比较优势(RCA)指数从2000年的1.16下降至2020年的1.06。

从其自身原因来看,初级产品部门繁荣带来的“资源诅咒”、较快上升的劳动力成本、较差的营商环境以及技术创新能力不足等因素或是其制造业发展的主要约束,使其产业升级面临一定瓶颈,低技术含量行业增加值占比持续上升。(详见2023年4月《印尼经济:投资的机会在哪里?》)

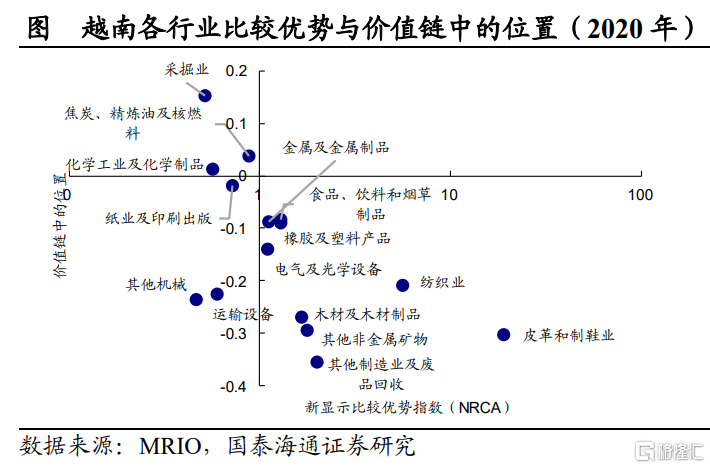

越南制造业近年来快速发展,但其体量较小且产业链仍锚定在下游组装加工环节。2023年越南GDP总量为4337亿美元,相当于我国云南省的规模。并且越南制造业增加值占全球比重在2023年仅为0.6%,仅相当于我国的2%。考虑到其经济体量的约束,短期内若要大量承接制造业产业链转移,或带来土地成本、生产成本和劳动力成本的明显提升。

此外,越南本土产业链并不完善,其优势行业多处于产业链下游,如皮革制鞋、纺织等,更多地承担加工组装环节。因此,越南在原材料、关键技术和核心设备上仍较为依赖中国等产业链中上游的国家,近些年来逐渐形成了从中国进口,再加工后出口至美国的模式。所以,从全球产业链上来看,越南与中国更多的是合作而非竞争关系。(详见2022年10月《越南经济结构篇:出口驱动下的制造崛起》)

印度虽然经济体量较大,人口众多,但其制造业发展呈现碎片化特征。我们在2024年1月《“印度制造”:前景如何?——印度经济结构篇》)提到,印度经济较为依赖服务业而制造业发展相对薄弱,即便2014年政府提出“印度制造”倡议,制造业整体占GDP比重仍在持续回落。具体来看,劳动力要素错位的供需结构以及严格的劳动保护阻碍了印度人口红利的发挥。此外,在土地私有制以及征地规则复杂的影响下,印度基建基础发展也难以推进,交通物流和电力基础设施仍存在较大缺口。因此,印度制造业发展容易趋于碎片化,从而无法衍生出以产业链为主体的较完善的工业生态系统。

由此可见,其他国家在短期内快速替代中国制造地位的可能性较低。制造业生产能力的建设并非一日之功,产业体系的完善、劳动力生产经验与技能的培养、基础设施的保障、成本控制能力的提升都需要长时间的积累。而较多新兴经济体在发展制造业时存在经济制度、人才储备以及经济体量等多方面的制约,使得中国制造业具备难以复制的优势。

3

中长期:“中国制造”有韧性

全球经济体系面临重构,中美贸易的直接联系或逐渐下降,但间接联系会提升。目前特朗普关税政策较为激进,不仅对中国加征了高额关税,对其他国家的对等关税也超出市场预期,后续是否落地尚存在一定不确定性。未来随着中美贸易摩擦的持续,不排除美国进一步联合其他国家对我国施加关税压力。

不过,我们认为虽然短期内特朗普关税政策不确定性较高,但拉长时间维度来看,全球贸易的趋势是具有确定性的。因为美国制造业难以快速回流,而其他新兴经济体也难以快速替代中国的生产。因此,短期内想要实现中美贸易的完全脱钩并不现实。若美国执意违反经济规律,利用关税政策推动中美贸易快速脱钩,反而会给美国国内带来越来越大的通胀和经济压力。当美国国内矛盾积累到一定程度时,关税政策的纠偏将是大概率的。即便美国对中国的直接贸易依赖持续下降,但仍然需要通过其他第三方国家与中国建立间接的贸易联系。

长期来看,中国制造具有韧性,企业出海竞争和全球化布局也是中长期的趋势与机遇。即便其他国家目前也受到特朗普关税政策的影响,面临一定的不确定性。但中长期来看,中国制造仍然有韧性,中美间接贸易联系或仍将维持。在此情况下,中国企业的“出海”竞争和全球化布局仍是一个中长期的趋势与机遇。

风险提示:美国关税政策超预期。

注:本文来自国泰海通证券发布的《中国制造的“确定性”》,报告分析师:梁中华 S0880525040019,王宇晴 S0880525040119