登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 野马财经

“力诺系”左手倒右手?

筹划半年多后,“济南前首富”、“力诺系”掌门人的重大资产重组又进一步。

4月21日晚间,化学制药公司科源制药(301281.SZ)公告称,拟收购山东宏济堂制药集团股份有限公司(下称“宏济堂”)99.42%股权,交易作价约35.81亿元。同时拟定增募资不超7亿元。

作为中医药老字号,宏济堂是是国内知名的阿胶产品生产企业。宏济堂与科源制药均为“力诺系”旗下公司,二者实控人均为高元坤。力诺投资既是科源制药的大股东,又控制着宏济堂。换言之,宏济堂相当于是将自己“卖”给了兄弟公司科源制药,借此实现借壳上市。

科源制药2023年4月登陆创业板上市,主要从事化学原料药及其制剂产品的研发、生产和销售,产品覆盖降糖类、麻醉类、心血管类及精神类等重点疾病领域。

截至4月23日,科源制药报收30.77元/股,市值33.32亿元,较去年上市之后的高点63.25元/股已腰斩。此次收购宏济堂,是科源制药一场中药与化药资产的整合。在业绩和股价承压之下,“济南前首富”能否顺利完成资本布局?

评估增值率60.54%

标的公司净利逐年下滑

4月21日,科源制药公告,拟向力诺投资、力诺集团等38名交易对方发行股份购买其持有的宏济堂99.42%股权,发行价格为16.73元/股。同时,计划向不超过35名符合条件的特定对象发行股份募集配套资金,金额不超过7亿元,且不超过公司以发行股份购买资产交易价格的100%,也不超过购买资产完成后公司总股本的30%。

宏济堂是高元坤2008年就收入“力诺系”的一家医药公司,主要从事麝香酮、中成药、蒙脱石原料药和阿胶等中药、保健品的研发、生产与销售,其营收主要靠阿胶产品。力诺投资、力诺集团合计持有宏济堂39.68%的股份,为控股股东。

力诺投资同为科源制药的控股股东,持有科源制药3724万股股份,占公司总股本的34.39%。实控人高元坤持股比例为22.73%,其曾于2008年登顶《胡润百富榜》济南市首富。

来源:罐头图库

事实上,宏济堂一直在筹谋上市。2016年10月26日,宏济堂就已举行挂牌仪式。2017年7月7日,又宣布终止挂牌,公司并未透露具体原因。2020年宏济堂开始谋划借壳上市。

2020年1月13日,ST亚星(600319.SH,亚星化学)披露了一份重大资产重组预案,公司拟通过发行股份的方式购买宏济堂和科源制药100%股份。交易完成后,宏济堂和科源制药将成为ST亚星的全资子公司,公司控股股东将变更为力诺投资,实际控制人变更为高元坤。

不过,此次重组事项不到半年便宣告失败。公告原因是“交易各方对本次重组的交易价格、业绩承诺及补偿等核心事项未能达成一致”。另外,上交所还对这次交易下发问询函提出28个问题,对标的资产财务真实性和合理性提出质疑。

而2021年9月、2024年1月宏济堂曾两次接受IPO辅导,不过没有下文。

按照此前披露,宏济堂2017年至2019年的业绩表现比较平稳。营业收入分别为4.89亿元、5.15亿元、4.67亿元,净利润分别为2010.54万元、4635.43万元、8386.15万元。不过,其对应毛利率分别为74.5%、63.56%、57.29%,呈逐年下滑趋势,同期经营净现金流为-7725.74万元、1.29亿元和1.14亿元。对此,公司称主要是因为报告期内销售费用变动所致。

2022年、2023年以及2024年上半年,宏济堂分别实现营业收入12.17亿元、13.75亿元、9.38亿元,对应净利润分别为2.09亿元、1.51亿元、1.33亿元。

此次交易,力诺投资、力诺集团也作出了业绩承诺:宏济堂麝香酮相关资产在2025—2027年各会计年度应实现的承诺收入数分别不低于2.72亿元、2.94亿元及3.16亿元;中成药相关资产在2025—2027年各会计年度应实现的承诺收入数(不包括宏济堂医药批发业务收入及麝香酮相关资产收入)分别不低于9.29亿元、11.45元及13.23亿元。

重组报告书显示,在评估基准日,经审计后,宏济堂净资产账面价值为22.43亿元,评估值为36.02亿元,增值额为13.58亿元,增值率为60.54%。对此,评估机构中水致远资产评估有限公司称,主要是存货、无形资产等产生了较高增值所致。

有投资者认为相较于科源制药33亿的市值,宏济堂估值36亿过高,而增发价过低;也有的投资者质疑:“高买资产,超底发行股票,双向输送利益。”

新智派新质生产力会客厅联合创始发起人袁帅认为,尽管面临宏济堂评估增值率较高及投资者对利益输送的质疑,但交易的合理性与合规性需基于严格的法律审查、透明的信息披露及公正的定价机制来评判。若交易过程遵循市场规则,定价公允,且能有效整合双方资源、提升公司竞争力,则交易本身具有合理性。然而,高增值率需通过详尽的财务分析和市场评估来支撑,以消除市场疑虑。

来源:股吧

科源制药认为此次交易对上市公司带来多重有利影响。主营业务将延伸至中成药及健康产品、麝香酮等领域,实现部分生产办公设施集约化使用及采购、销售渠道协同,有助于公司优化产品布局、加强销售采购渠道整合、降低经营成本,打造具备规模优势、行业知名度高的医药大健康平台,提升公司综合实力和整体价值。

对于上市公司同一实际控制人下的并购重组,袁帅表示,优势在于能够迅速整合集团内部资源,实现业务协同与规模经济,降低交易成本,提升管理效率。同时,由于实控人的一致性,有助于减少并购后的整合风险,促进文化融合。然而,此类并购也面临潜在风险,如可能引发利益输送的质疑,损害中小股东利益;若整合不当,可能导致资源闲置或管理混乱。因此,上市公司在进行此类并购时,应确保交易的真实性与公允性,加强信息披露,保护中小股东权益,并注重并购后的整合与管理,以实现长期可持续发展。

另外,2023年,宏济堂麝香酮、阿胶、安宫牛黄丸的产能利用率分别为108.47%、106.8%、75.16%。2024年,2024年,产能利用率下滑,分别为73.38%、38.36%、72.81%,其中阿胶产能利用率下滑最明显。

对此,科源制药也提示风险称,产能利用率低将会导致单位固定成本分摊增加,若未来市场需求未显著改善或竞争加剧,现有产能闲置可能进一步扩大,影响标的公司未来经营业绩。

“力诺系”资产质量几何?

目前“力诺系”已有力诺药包(301188.SZ)、科源制药两家上市公司,如今又计划将宏济堂装入科源制药,实现宏济堂的曲线上市。

力诺药包于2021年11月11日上市,发行价格为13元/股,公司主要产品包括中硼硅药用玻璃和高硼硅耐热玻璃系列产品,主要应用于医药包装和日常消费。

作为国内中硼硅药玻领域的头部企业,近年来力诺特玻紧抓中硼硅药玻市场持续快速增长的发展机遇,加速拓展中硼硅模制瓶领域。

去年前三季度,力诺药包营收同比增长20.19%,净利润同比增长31.37%。不过结合近三期半年报,其净利润分别为0.6亿元、0.4亿元、0.5亿元,同比变动分别为0.33%、-34.95%、27.7%,净利润较为波动。

多家券商研究提示,力诺药包要注意产能效益不及预期,原材料成本上涨超预期,海外需求复苏不及预期的风险。

截至4月23日,力诺药包报收17.81元/股,市值41亿元。

来源:

罐头图库

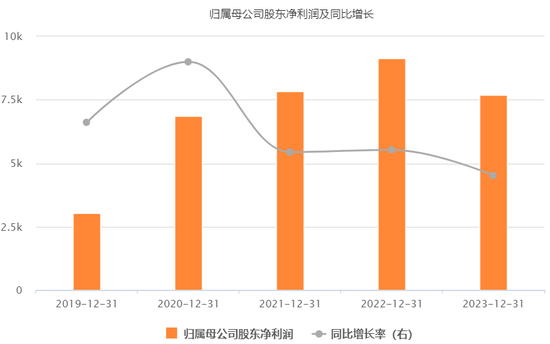

而2023年上市的科源制药,业绩表现乏善可陈。其营收、净利润处于增速放缓状态。上市首年,科源制药的业绩就出现了下滑。2023年,营业收入为4.48亿元,同比增长1.07%;净利润为0.77亿元,同比下滑15.6%。

来源:Choice

2024年,科源制药营业收入4.64亿元,同比增长3.6%;归属净利润6044.87万元,同比下降21.54%。这也是其连续第二年出现净利下滑的情况。

事实上,整个原料药行业确实面临多重挑战。国家集采政策的推进、市场供求关系的变动以及上游原材料价格的上涨,都给原料药企业带来了巨大压力。

股价方面,2023年8月,A股曾掀起一波减肥药概念股热潮,科源制药因生产原料药盐酸二甲双胍(一种有机化合物,主要用作降血糖药),累计涨幅达107.34%,实现4天翻倍。

不过这波行情迅速降温,在2023年8月14日触及高点后,科源制药一周股价下跌近30%。截至4月23日,科源制药报收30.77元/股,市值33.32亿元,较去年上市之后的高点63.25元/股已腰斩。

截至4月,力诺集团直接持有力诺投资78.8714%的股份,为力诺投资的控股股东;高元坤直接持有力诺集团80%的股份,是力诺投资及力诺集团的实际控制人。力诺投资的主营业务为股权投资。

科源制药近日也公布了力诺投资其一致行动人力诺集团的经营数据。

2022年,力诺投资实现净利润高达56.35亿元,创下高位。但是增长未能持续。2023年,净利润骤降至5.21亿元。2024年,净利润进一步缩水至3.09亿元,呈现“断崖式”下跌。

而力诺集团营业总收入连续三年保持增长,从2022年的93.07亿元提升至2024年的95.03亿元,但净利润在2023年达到7.32亿元的峰值后,2024年回落至5.4亿元,同比下降26.2%。净资产收益率(ROE)也呈现下滑趋势,从2022年的6.53%降至2024年的4.7%。

“济南前首富”的资本局

力诺集团是济南的知名民企,成立于1994年,以生产药用玻管起家,目前以大健康、新能源和新材料为核心产业方向,是中国制造业500强企业和山东省民营100强企业。

1958年,高元坤生于山东省临沂市沂南县。18岁他就开始工作,曾任职于沂南县轴承厂、沂南县银行印刷厂的业务员,并且担任过山东省医疗器械研究所的副所长等多个职务。1991年到济南学习后,就此留在济南。

1994年9月,高元坤在济南保温瓶厂租赁一座窑炉,两条生产线,生产药用玻管,济南三威有限责任公司正式注册,也就是力诺集团的前身;2001年3月,山东三力工业集团有限公司名称变更为山东力诺集团有限责任公司。

此后,力诺集团先后进军医药、太阳能、精细化工等领域,实现从传统制造型、劳动密集型企业到技术先导型、科技创新型企业的改变。

与此同时,作为集团掌舵人,高元坤开始踏上进军资本市场之路。

2001年11月,力诺工业通过借壳双虎涂料成功上市,标志力诺集团拥有了第一个上市公司。2008年高元坤迎来他的高光时刻,成为《胡润百富榜》的济南首富。与此同时,他还将百年老字号宏济堂收归旗下,并整合济南多家医药企业。

随后,2010年,改名为力诺太阳的力诺工业置出所持双虎涂料的涂料资产,资产变更至力诺集团旗下。2011年,连续亏损后,上市公司的“壳”被卖给厦门一家公司,变成如今的宏发股份(600885.SH)。

近年来,力诺逐渐走上正轨,2018中国民企制造业500强上排第455位,营收是84.5亿元。2019年10月,力诺被评为“济南市突出贡献十佳民营企业”。2018年,在山东创富榜上,高元坤以72.45亿的身价再次登顶“济南首富”。

2019年底,宏济堂和科源制药再次以借壳ST亚星方式谋求上市,重组以失败告终。2021年11月,力诺旗下特种玻璃生产领军企业——力诺特玻(即力诺药包)终于在深交所创业板成功挂牌上市。至此,高元坤终于圆了上市梦。

而早在2016年3月,科源制药就曾在新三板挂牌。借壳失败后,“力诺系”推动科源制药独立IPO,并成功上市。2020年8月,科源制药从新三板摘牌,2021年6月递交IPO申请文件,最终,2023年4月科源制药正式上市。高元坤也有了自己的第二家上市公司。

根据天眼查的数据,高元坤名下共有30家公司,担任法人代表的17家公司,注册资本从百万到千万不等,业务涵盖医药、光伏、投资和化工等多个领域。

来源:

pexels

随着中国经济持续高速发展、居民人均可支配收入提升、国家医保支出不断加大以及居民健康意识持续提高,中国医药市场规模持续高速增长。根据弗若斯特沙利文的数据显示,预计2027年,中国医药市场将会以7.9%的年复合增长率增长至 2.2万亿人民币。

另据中国医药保健品进出口商会数据,中国原料药产能全球占比已从2008年的约9.3%增长到2022年的约30%。国内原料药上市企业主要分布于江浙一带,大多专注于生产开发大宗和特色原料药,产品以直销为主。在原料药下游,原料药可以用于药品制剂、饲料、保健品和化妆品等领域,最主要的应用场景还是在药品制剂领域。

近年来,“力诺系”一直在积极推进旗下优质资产上市。从事化学原料药及其制剂产品研发、生产及销售的科源制药当下陷入“增收不增利”的困境,正面临多重挑战。如今,宏济堂暂时放弃独立IPO的计划,借并购想要实现曲线上市。如何互补优势,实现双赢的战略合并,进一步提升公司的市场竞争力和盈利能力,是科源制药面临的课题。

责任编辑:杨红卜