来源:财经观潮

作者:余飞

01 | 水逆的昆明

一年常住人口才增长7000人,如果扣去自然人口增长(出生人口-死亡人口)的2400人,人口净流入只有4600人。

距离人口负增长仅一步之遥,这便是四年前还高喊着到2025年常住人口要超过千万的昆明的人口现状。

目前昆明市常住人口规模868.7万人,距离千万差了近130万人。

显然当初立下目标没法实现。

形势比人强,按照全国目前的人口趋势以及昆明自身的经济产业形势,后续大概率会陷入负增长,距离1000万会越来越远。

制图:城市财经;数据:各城市统计局

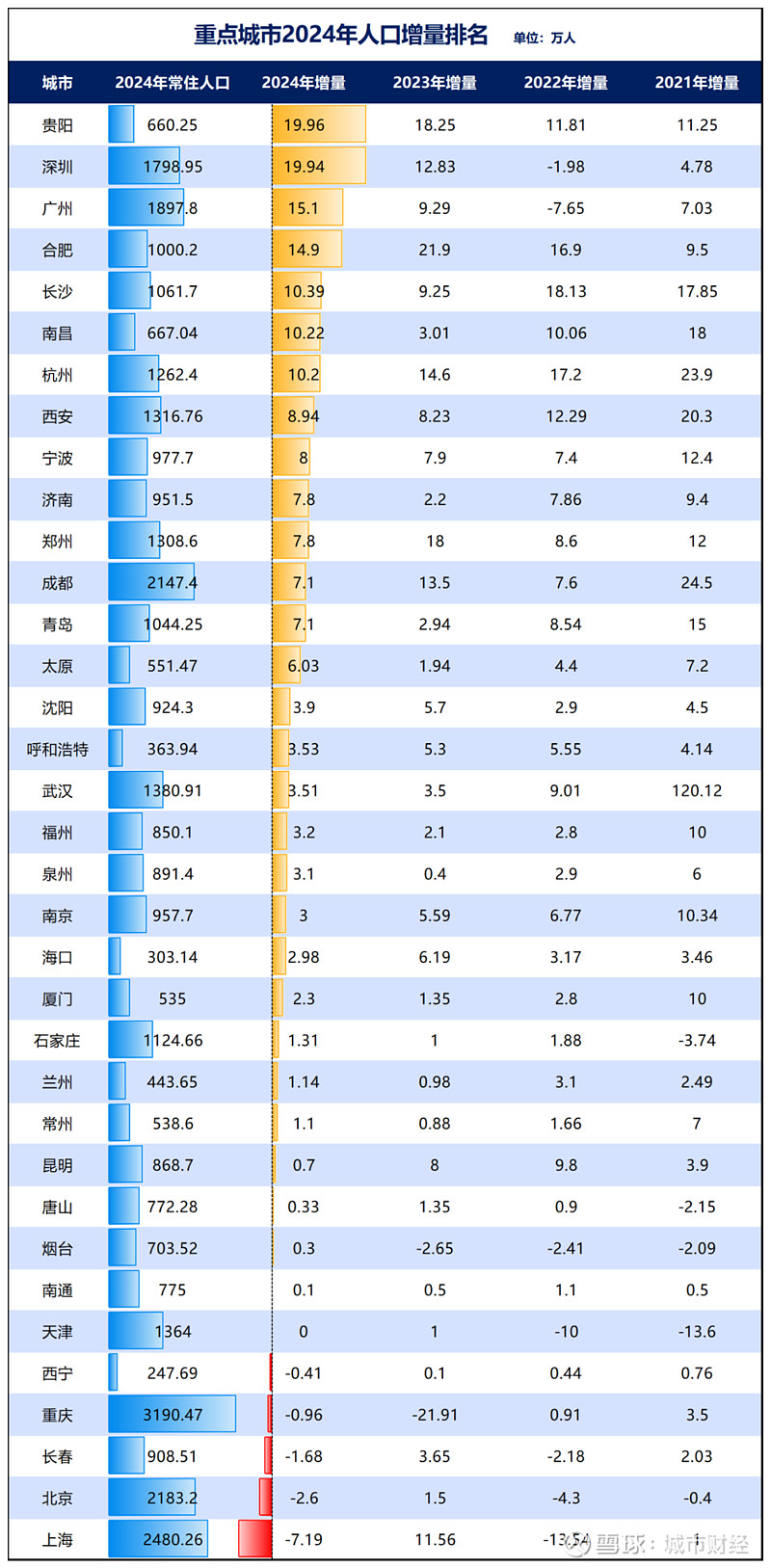

制图:城市财经;数据:各城市统计局与之形成鲜明对比的是,同处西南的贵阳,人口增量相当可观。

2021年至2024年,贵阳每年的人口增量都在10万之上,过去四年合计增加61.27万人。

而且,2023年贵阳市常住人口增量18.25万人,位居全国第二,仅次于合肥。2024年增量19.96万人,登顶全国第一。

为何都处在西南,无论经济实力、工业规模都被昆明碾压,贵阳的人口竞争力反倒比昆明高出一大截呢?

这一点本号在之前专门写贵阳的文章中强调过。

贵阳人口增量可观,一方面是贵州生育率强悍。

2023年,贵州省的常住人口出生率10.65‰,位居全国第二,仅次于西藏。

另一方面,贵州与贵阳的经济形势和产业形势比云南和昆明好很多。

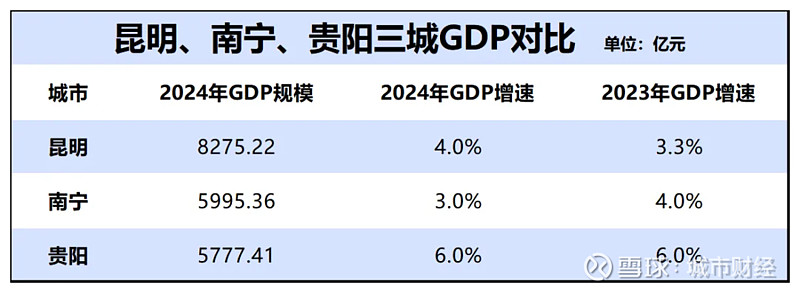

2024年,当贵阳以6%的增速跑赢大盘1个百分点、位居主要城市第5时,昆明增速为4%,南宁更是只有3%。

南宁增速位居主要城市倒数第三,昆明倒数第六。

制图:城市财经;数据:各城市统计局

制图:城市财经;数据:各城市统计局经济与产业决定了人口竞争力,这是昆明干不过贵阳的主要原因。

02 | 最该发展工业的的时候,忙着发展房地产

和南宁一样,昆明如今的困局,最大的原因是被楼市反噬。

然而归根结底,还是怪自己在当初最应该大力发展工业、产业的时候,却在快速扩张房地产。

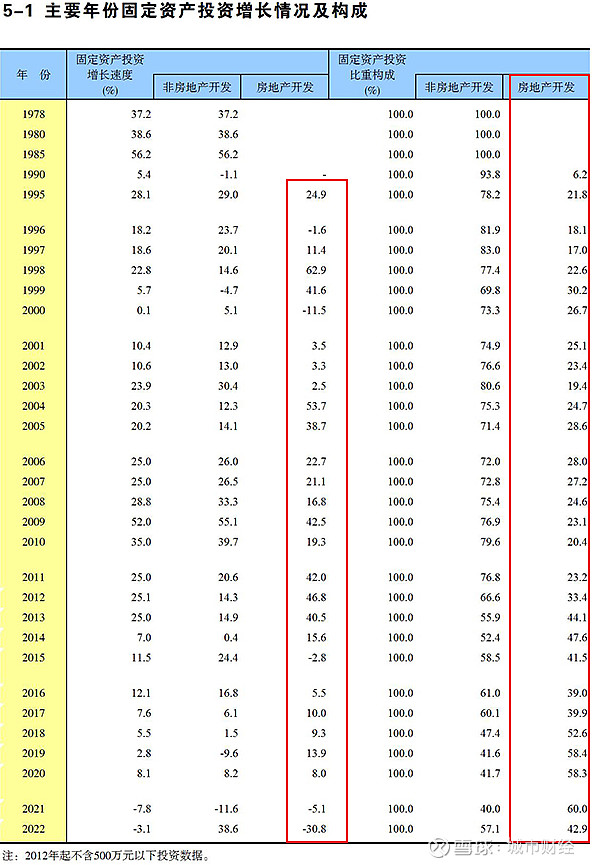

来看一组昆明市的固定投资数据。

来源:昆明市统计局

来源:昆明市统计局从数据可以看到,1990年昆明市的固定投资,房地产占比只有6.2%,93.8的固投投向了非房地产。

之后二十年城市化快速发展,房地产投资占比不断攀升,但也保持在比较合理的范围内,20%至30%。

2016年之后的那一轮全国房地产大牛市,昆明的房地产开发占比快速提升,2018年固定投资的一半资金都投向了房地产,2021年更是达到了恐怖的60%。

也就是说,当年昆明固定投资的一大半资金都给了房地产。

而2021年恰好是全国房地产大转向之年,当年全国楼市开始调整,一直到如今都没有缓过劲来。

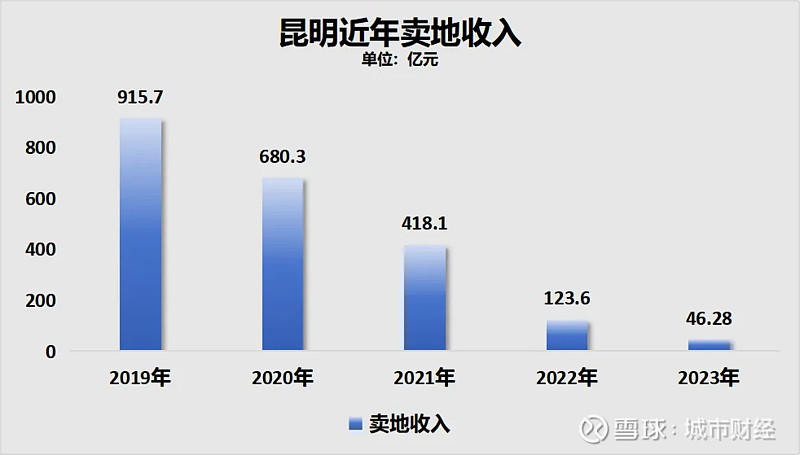

过度依赖房地产的昆明,遭遇着卖地、商品房销量和房价的三杀。

2019年是昆明土地市场的巅峰时刻,当年卖地收入915.7亿元,之后一路下滑。2020年卖地收入下跌了25.7%,至680.3亿元。2021年相较于2020年又下跌了38.5%,只有418.1亿元。

2022年昆明的卖地收入只有123.6亿元,相较于2021年下跌了70.4%,相较于2019年的高点,下跌了86.5%。

2023年直接跳水至46.28亿元。

制图:城市财经;数据:昆明市财政局、媒体公开

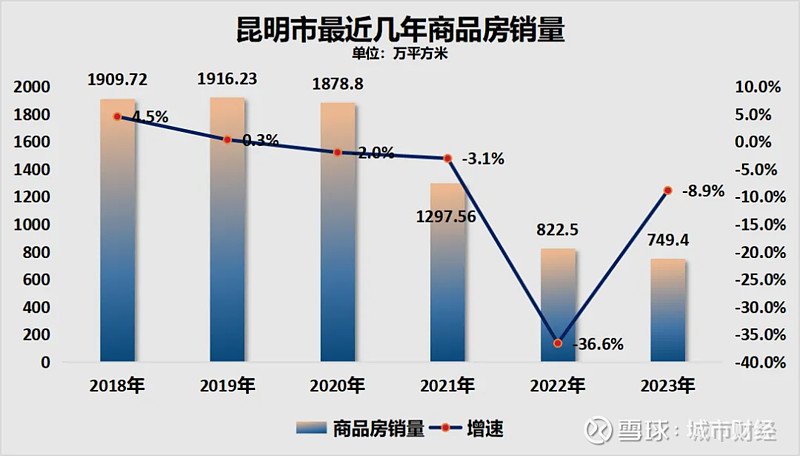

制图:城市财经;数据:昆明市财政局、媒体公开而土地出让惨淡背后,是商品房销量的膝盖斩。

昆明统计局披露,2023年昆明市商品房销量749.4万平方米,相比于2019年1916.23万平方米的高点,下跌了60.9%。

制图:城市财经;数据:昆明市统计局

制图:城市财经;数据:昆明市统计局经济则以肉眼可见的速度进入水逆周期。

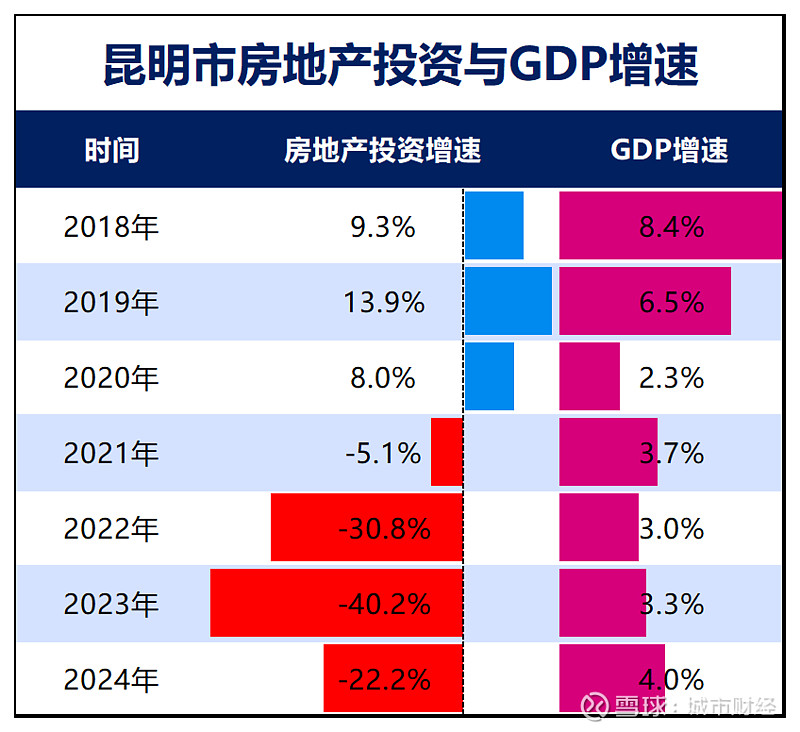

制图:城市财经;数据:昆明市统计局

制图:城市财经;数据:昆明市统计局最关键的是,当初大规模资金投向房地产的另一面,是忽略了工业与产业发展。

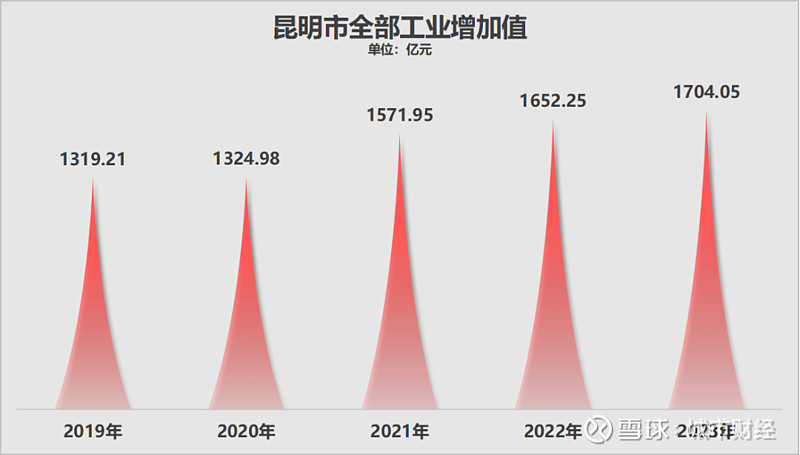

昆明市的全部工业增加值从2019年的1319.21亿元增加至2023年的1704.05亿元。2024年的数据尚未公布。

制图:城市财经;数据:昆明市统计局

制图:城市财经;数据:昆明市统计局没有对比就没有伤害,这一规模只是工业强市的零头。

工业第一强市深圳,工业增加值超过1.2万亿。

再看工业总产值。昆明可查询到的数据是,2022年该市工业总产值5344.76亿元,同样只有工业强市的零头。

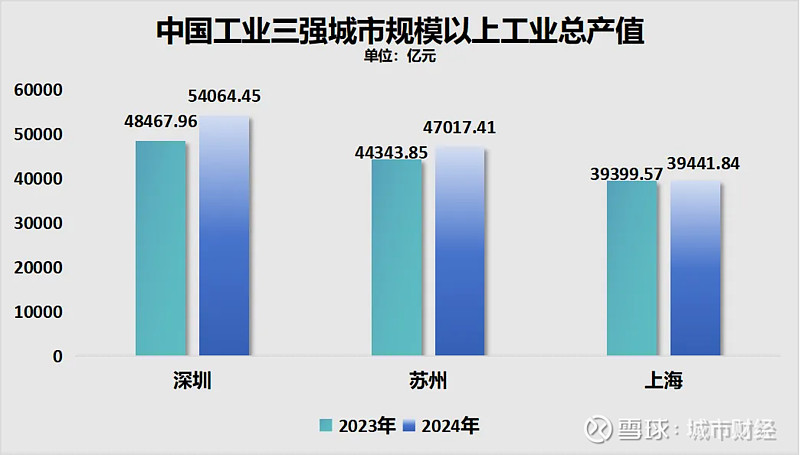

中国工业第一城,去年深圳的规模以上工业总产值冲破了5万亿,高达5.4万亿。

制图:城市财经;数据:各城市统计局

制图:城市财经;数据:各城市统计局作为省会或首府城市,工业实力不该是这个样子,这样的实力,比很多普通三四线城市乃至东部一些县级市都要弱。

昆明的工业增加值,甚至都不如县级市昆山和江阴。

根据江苏省公布的2024年统计年鉴显示,2023年昆山市全部工业增加值2435.84亿元,江阴2349.93亿元。

来源:江苏省统计局

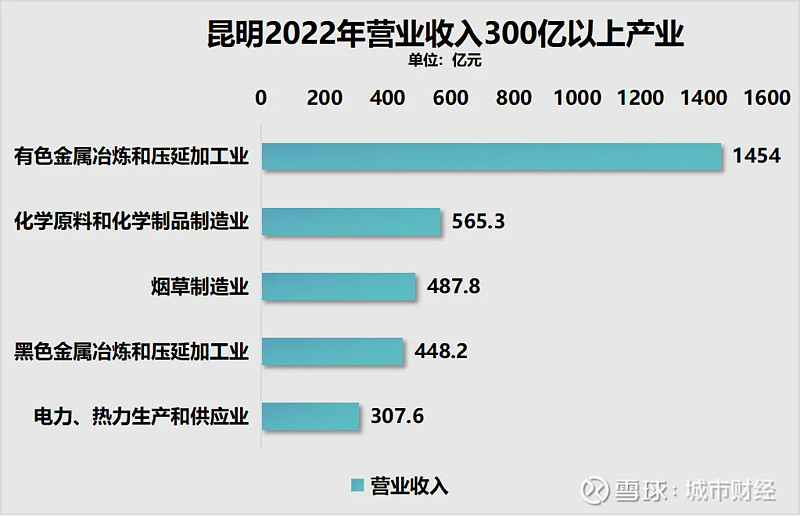

来源:江苏省统计局从千亿产业角度来看,昆明市仅有1个营业收入超千亿的产业,为有色金属冶炼和压延加工业。

制图:城市财经;数据:昆明市统计局

制图:城市财经;数据:昆明市统计局看看其他城市的千亿产业。

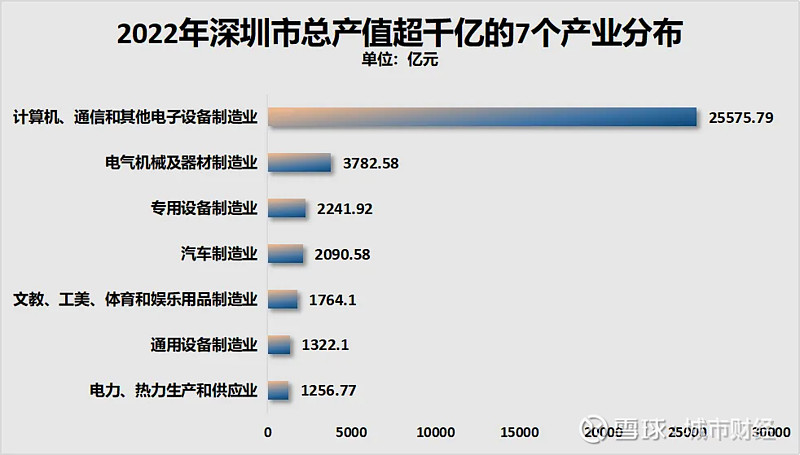

深圳拥有7个千亿产业,其中一个万亿产业,计算机、通信和其他电子设备制造业。

制图:城市财经;数据:深圳市统计局

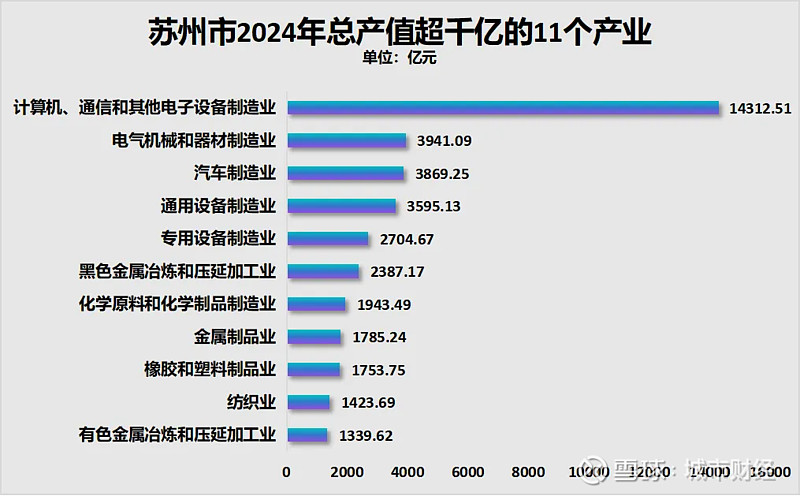

制图:城市财经;数据:深圳市统计局苏州拥有11个千亿产业,其中1个为万亿产业。

制图:城市财经;数据:苏州市统计局

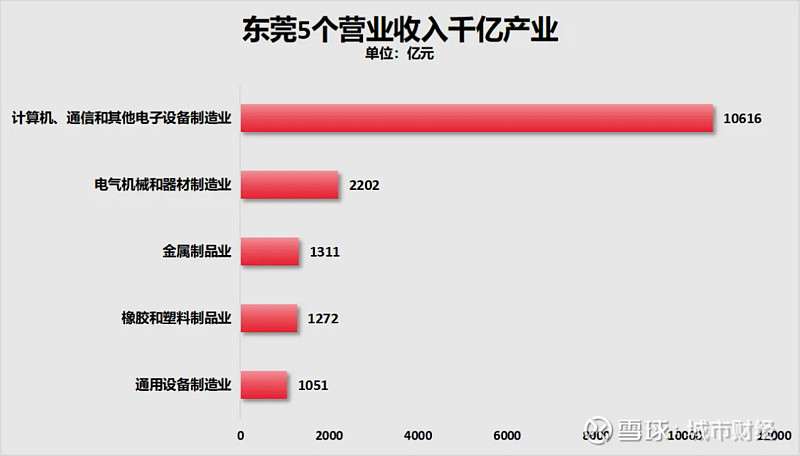

制图:城市财经;数据:苏州市统计局东莞,5个千亿产业,其中一个万亿产业。

制图:城市财经;数据:东莞市统计局

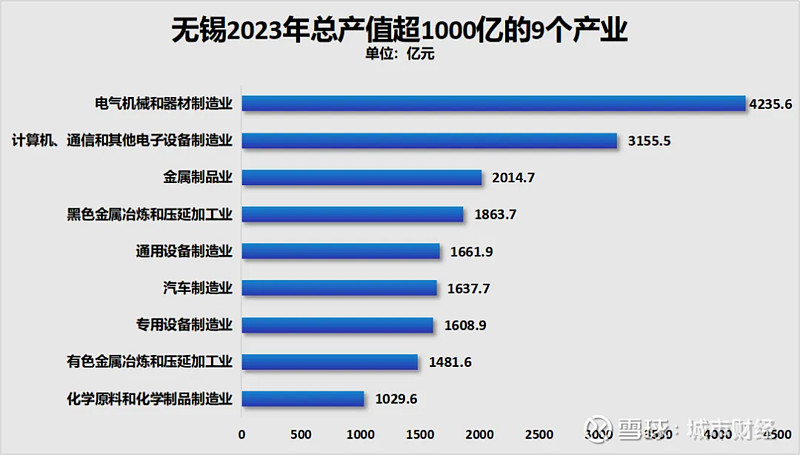

制图:城市财经;数据:东莞市统计局无锡拥有9个千亿产业。

制图:城市财经;数据:无锡市统计局

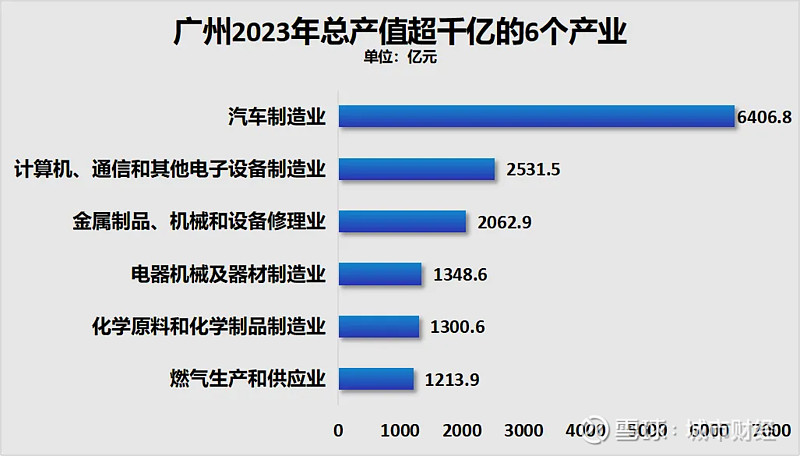

制图:城市财经;数据:无锡市统计局广州拥有6个千亿产业。

制图:城市财经;数据:广州市统计局

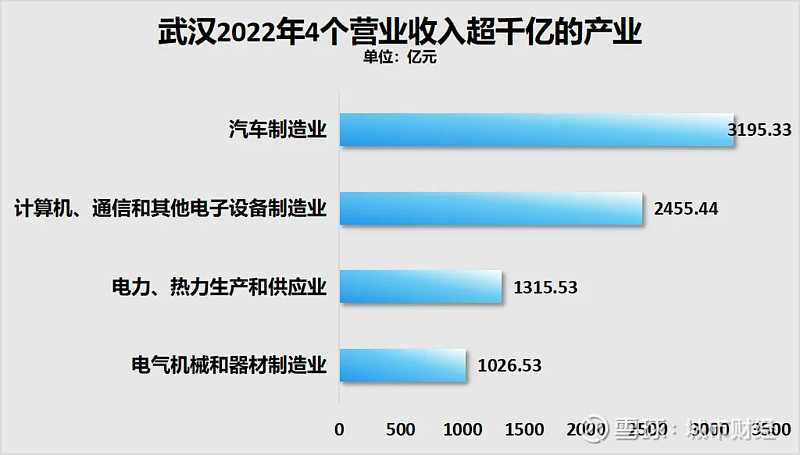

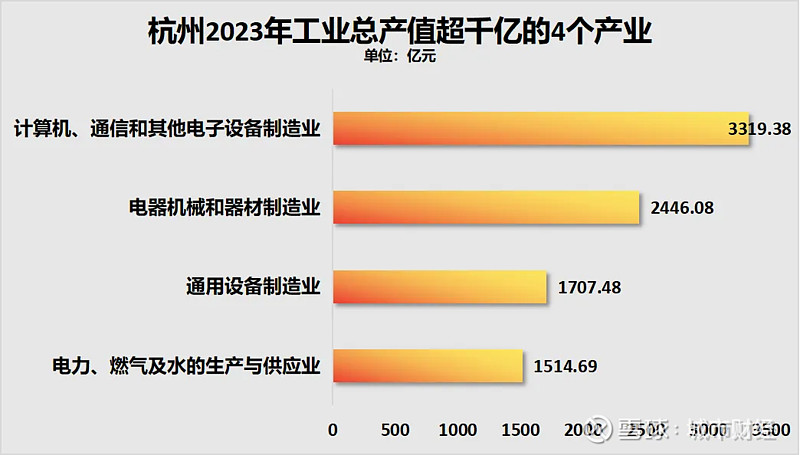

制图:城市财经;数据:广州市统计局成都、武汉、杭州各自拥有4个千亿产业。

制图:城市财经;数据:武汉市2023年统计年鉴

制图:城市财经;数据:武汉市2023年统计年鉴 制图:城市财经;数据:杭州市2024年统计年鉴

制图:城市财经;数据:杭州市2024年统计年鉴 制图:城市财经;数据:成都市2024年统计年鉴

制图:城市财经;数据:成都市2024年统计年鉴人家吃肉,昆明汤都只喝了一点点。

还能怪谁?只能怪自己,在最该全力布局优质产业的时候,心思放在了发展房地产身上。

03 | 债务,也是个麻缠

除了房地产反噬外,当下的昆明,也在遭遇债务反噬。

2023年,昆明的债务问题曾一度引发网络热议。企业预警通数据显示:

截至2022年末,昆明市城投平台有息债务达到3577.5亿元。

如果以一般公共预算收入和政府性基金收入之和作为政府综合财力计算,那么昆明市仅城投债务(不含地方政府显性债务)的债务率(城投平台有息债务/政府综合财力)就达到550%。根据中诚信国际的统计,2022年,全国城投有息债务规模超过60万亿元,债务率200%,已经处于高位,而昆明是全国水平的2.5倍。

借债发展,这是过去多年很多地区的主流模式,在一定范围内,这种方式并没有什么不好,但是超过一定范围,则会反噬自身。昆明,就是其中的典型案例。

这几年,随着卖地收入大跳水,财政收入缩水,很多地方陷入了债务困境当中。

2023年年底,国务院办公厅发文,要求12个省市除基本民生工程外, 2024年不得出现新开工项目。

被点名的省市包括:天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏。

原因无他,均因债务问题。

昆明的债务问题,还引发了薪酬问题。

去年中国新闻周刊就曾披露:

一位昆明轨道交通集团工作人员回应,存在这种情况,具体人数因集团涉及子公司较多,需进行核实。

根据媒体披露,从5月份(2023年)开始就有一些员工没有收到工资,但为了维持地铁正常运转,这些员工也只能继续上班。此外,还有员工透露,除了已停发的工资,员工们的五险一金也已经拖欠了一年多时间。此外,质量安全奖金、餐补和绩效等,从去年年底以来也一直没有发放。

昆明地铁方面表示,原计划本周的银行贷款仍未落地,因资金未到位,工资暂时无法发放,请大家耐心等待,公司仍在持续努力协调其他资金来源。

昆明的地铁,一直都是依靠政府补贴运转。2022年,昆明轨交集团扣除9.92亿补贴后,利润为-9.13亿元。也即一年亏损9.13亿元。

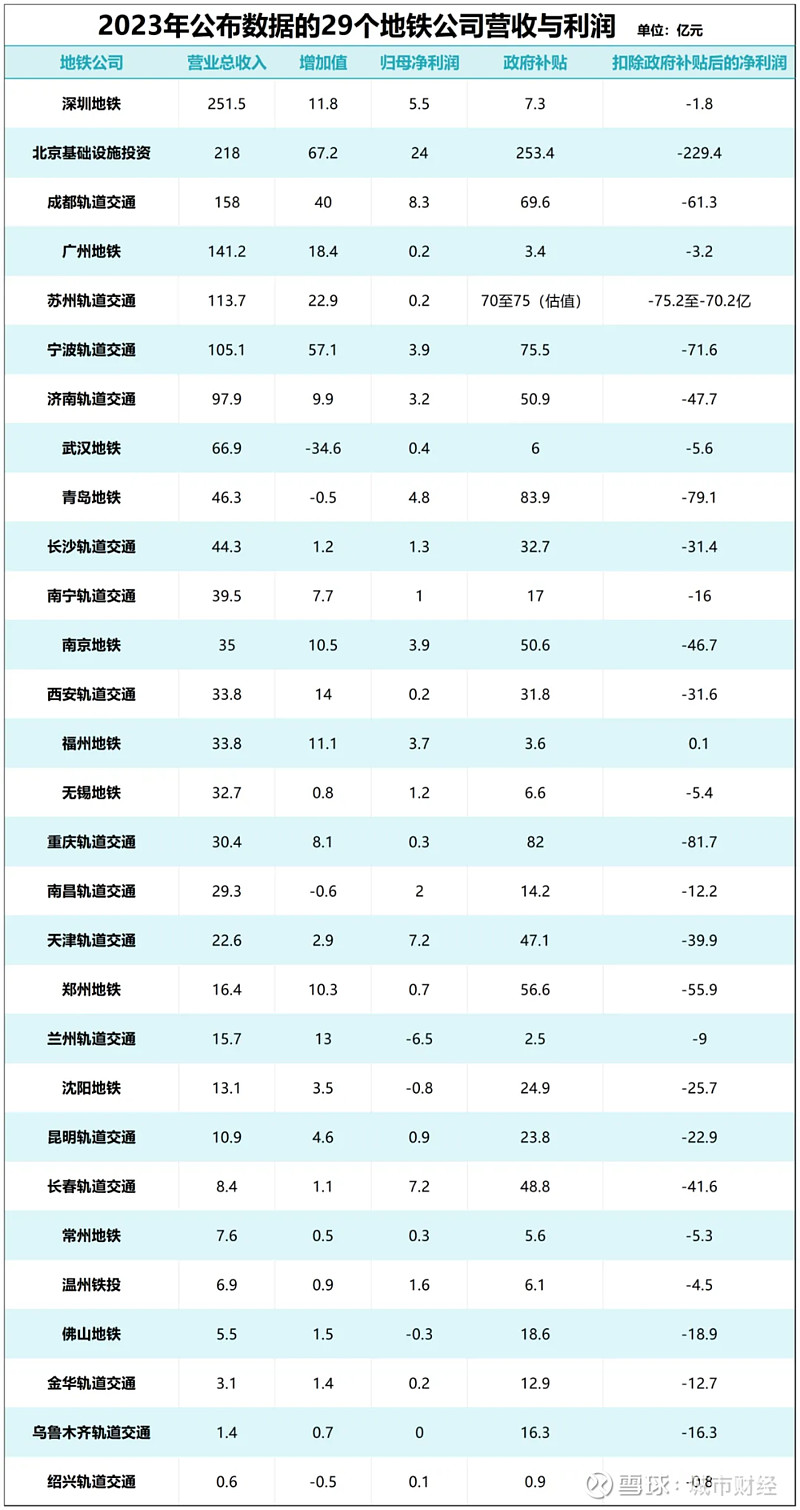

2023年,补贴了23.8亿元,如果扣除补贴,则净亏损22.9亿元。

制图:城市财经;数据:各地铁公司

制图:城市财经;数据:各地铁公司大多数城市的地铁,都是依靠政府补贴在运转。

这不是问题的关键,问题的关键是,昆明地铁居然在获得了这么多财政补贴后,工资依旧发不出来。

唯一合理的解释是,昆明市对地铁的补贴财政,可能还没有到位,深追下去,其实就是债务泥淖。

所以,对于昆明这类前期基本依靠房地产经济、债务驱动投资等方式发展经济的城市来说,在当下的宏观环境下,想要走出泥淖,需要一定的周期。