一、全球食糖供需阶段性偏紧,2025/26榨季供需存在偏宽松预期

2024/25榨季全球食糖存在供应缺口。据国际糖业组织(ISO)报告显示,2024/25榨季全球食糖产量预计为1.7554亿吨,较上一榨季减少584.4万吨;全球食糖消费量高达1.8042亿吨,较上一榨季增加44.9万吨;全球食糖供应缺口预计为488.1万吨。不过,2025/26榨季全球各主产国糖料和食糖均存在增产预期,供需格局或趋于宽松。

(一)2024/25榨季巴西食糖产量同比下降,新榨季开启关注天气情况

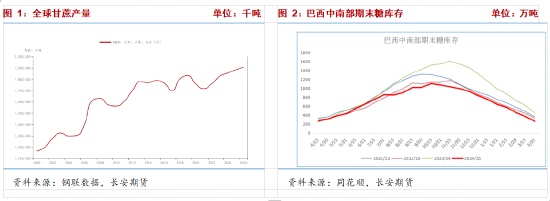

巴西是全球第一大产糖国, 产量占全球总产量的近四分之一,出口量占全球食糖总出口量50%以上。2024/25榨季巴西甘蔗种植面积预计同比增加,不过受不利天气、主产区高温火灾的影响,平均单产下降,因此,2024/25榨季巴西甘蔗产量同比下降。据巴西国家商品供应公司(Conab)4月数据显示, 2024/25榨季巴西甘蔗产量预计为6.7696亿吨,同比降幅为5.1%,不过仍是历史第二高水平,巴西中南部地区甘蔗产量预计为6.1856亿吨,同比降幅5.2%。由于甘蔗收成下降,2024/25榨季巴西糖产量预计为4412万吨,同比降幅3.4%,巴西中南部地区糖产量预计为4032万吨。据巴西甘蔗行业协会(Unica)数据显示,2024/25榨季巴西中南部地区糖产量预计为4016.9万吨,去年同期为4242.3万吨,同比降幅5.31%。

4月1日起,巴西进入新榨季,由于甘蔗产量以及制糖比存在增长预期,2025/26榨季巴西糖产预估偏乐观。巴西综合农业咨询机构(Datagro)预计2025/26榨季巴西中南部甘蔗入榨量为6.12亿吨,产糖4235万吨。研究机构StoneX3月上旬发布报告,预计巴西中南部2025/26榨季入榨甘蔗6.085亿吨,产糖量为4170万吨。库存方面,当前巴西糖库存水平偏低,不过随着巴西开榨,存在累库预期。

(二)2024/25榨季印度食糖大幅减产,影响全球市场供需平衡

印度是仅次于巴西的全球第二大产糖国,2024/25榨季印度食糖大幅减产,三大行业联盟均下调产糖量预估。据印度国家合作社糖厂联合会(NFCSF)数据显示,2024/25榨季,截至4月15日,印度累计压榨甘蔗2.71328亿吨,平均产糖率为9.37%,全国产糖量仅为2542.5万吨,有37家糖厂仍在进行压榨;上一榨季同期累计压榨甘蔗3.0662亿吨,平均产糖率为10.16%,产糖量为3116.5万吨,有74家糖厂尚未收榨。NFCSF预计2024/25榨季印度总产糖量为2590 万吨,较上榨季的 3190 万吨下降约18.8%。全印度糖业贸易协会(AISTA)预计2024/25榨季印度食糖产量为2580万吨,较2023/24榨季的3190万吨下降19.1%。印度糖及生物能源制造商协会(ISMA)数据显示,2024/25榨季印度总产糖量预计为2640万吨,不过由于有利天气和种植条件改善,ISMA预计2025/26榨季印度有望迎来恢复性增产。

(三)2024/25榨季泰国食糖产量同比增加,新榨季产量有望继续扩张

主产国泰国甘蔗种植面积扩张叠加单产提升,2024/25榨季泰国食糖产量同比增加。2024/25榨季截至3月23日,泰国累计甘蔗入榨量为9162.07万吨,较去年同期的8166.09万吨增加995.98万吨,增幅12.2%;甘蔗含糖分12.61%,较去年同期的12.34%增加0.27%产糖率为10.888%,较去年同期的10.661%增加0.227%;产糖量为997.58万吨,较去年同期的870.6万吨增加126.98万吨,增幅14.58%。由于利润刺激农户种植意愿,新季甘蔗种植面积或继续扩张,业内预计2025/26榨季泰国食糖产量有望突破1150万吨,可能处于7年历史同期最高位。

二、国内市场:需求表现超预期叠加进口短缺,缓解国内食糖供应压力

(一)产销进度均偏快,库存拐点提前出现

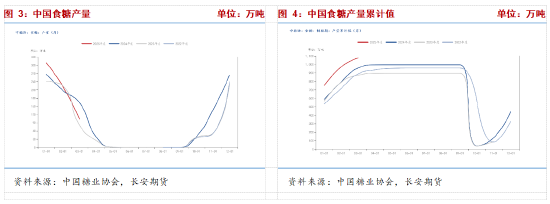

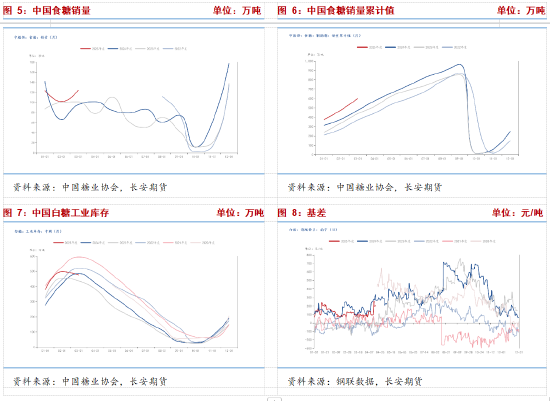

本榨季我国食糖产量同比增幅较大,食糖产量累计值位于近年历史同期最高位。据中国糖业协会数据显示,截止2025年3月,我国食糖产量累计值为1074.79万吨,去年同期为957.31万吨,同比增加117.48万吨,增幅为12.27%。不过,本榨季广西糖厂普遍开榨较早,提前也较早,4月起广西糖厂基本收窄,后续以消化库存为主。需求方面,年后国内食糖需求表现超预期,据中国糖业协会数据显示,截止2025年3月,全国食糖销量累计值为599.58万吨,去年同期为473.45万吨,同比增加126.13万吨,增幅为26.64%,累计销糖率为55.79%,同比增加6.33%。五一节前备货以及随着夏季临近,消费旺季来临,冷饮需求增加利好白糖需求。库存方面,糖厂提前收榨叠加食糖销量较好,往年通常4月出现的全国白糖工业库存拐点今年提前到3月出现。据中国糖业协会数据显示,截止2025年3月,全国白糖工业库存为475.21万吨,去年同期为483.86万吨,同比下降8.65万吨,降幅为1.79%。

(二)进口糖源补充不足,但远期存在变数

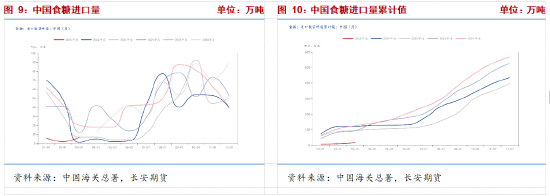

目前,我国以国产糖供应为主,进口糖源补充不足。据中国海关总署数据显示,2025年1-3月我国食糖进口量分别为6万吨、2万吨和7万吨,去年同期为70万吨、49万吨和1万吨。2025年1-3月我国食糖进口量累计值为15万吨,同比下降105万吨,降幅为87.5%,主要由于1-2月我国食糖进口量锐减,2025年1-2月我国食糖进口量累计值仅为8万吨,同比下降111万吨,降幅高达93.28%。

糖浆和预拌粉的暂停进口同样缓解国内食糖供应压力。泰国、越南是我国糖浆和预拌粉最主要的进口来源国,2024年12 月我国暂停泰国糖浆和预拌粉进口,2025年3 月限制越南糖浆和预拌粉进口。据中国海关总署数据显示,2025年1-2月我国糖浆和预拌粉进口量为9.02 万吨,同比下降7.81万吨,降幅为46%,不过后续糖浆和预拌粉进口政策存在变数。

三、结论

国际方面,美国“对等关税”政策带来的全球经济衰退担忧影响利空。不过,印度大幅减产,巴西产量同比下降,2024/25榨季全球食糖存在供应缺口,且当前巴西糖库存水平偏低,全球食糖供应阶段性偏紧,对国际糖价存在支撑。国内方面,我国食糖进口量累计值同比大幅下降,糖浆和预拌粉暂停进口,缓解供应压力,叠加需求向好预期仍在,以及近期广西干旱引发市场担忧,中短期利多因素仍存,郑糖期价或震荡偏强运行,走势预计强于外盘。长期来看,若天气端不出现较大扰动,2025/26榨季全球食糖供需格局或趋于宽松,增产预期将施压国际糖价,当前巴西已经进入新榨季且,卖压或将逐步显现,且我国进口方面远期变数仍存,供应端的压力或重新显现。仅供参考。

长安期货 梁安迪

2025年4月21日

长安期货梁安迪,从业资格证号:F03105138,投资分析证号:Z0021375。西北大学公共管理硕士,从业以来专注研究白糖、花生、两粕等农产品期货品种,具备较强的逻辑分析能力和扎实的经济理论基础,擅长从基本面信息和政策导向着手,结合理论体系搭建品种分析框架,客观判断行情趋势。在文华财经、期货日报等媒体多次发表评论文章,长期为多家实体企业提供服务。

责任编辑:李铁民