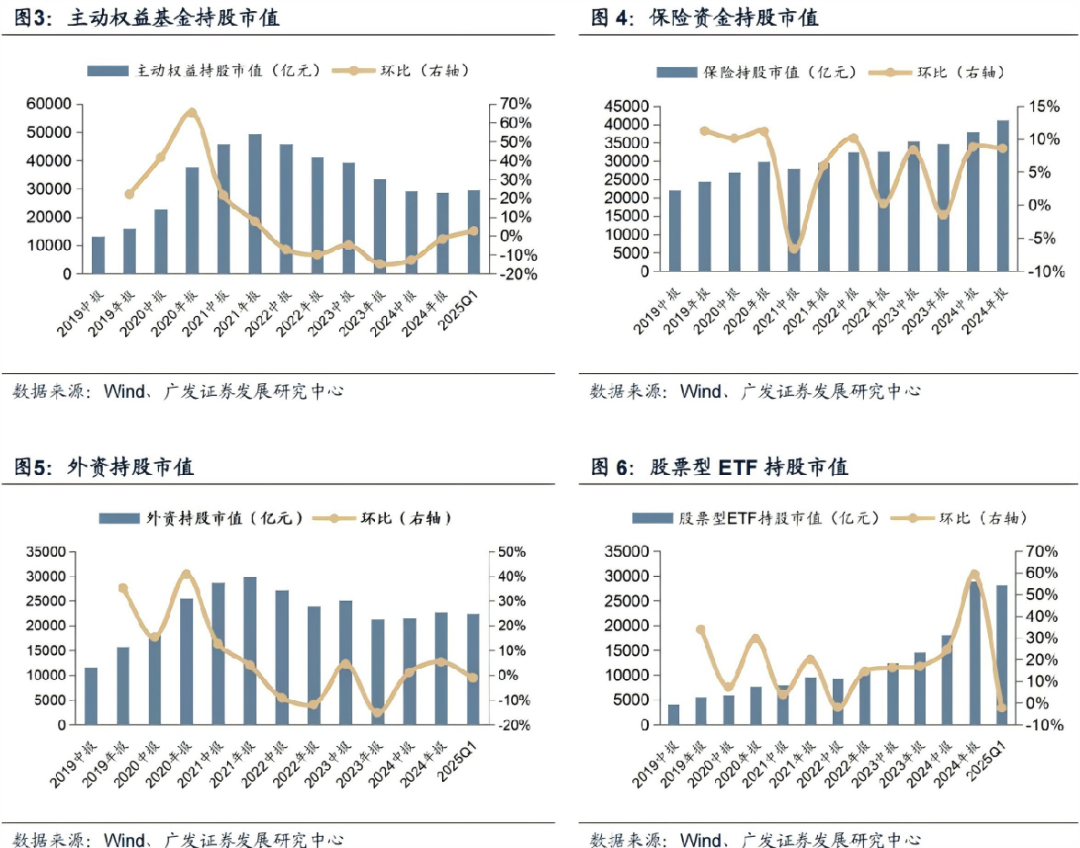

(一)主要机构的持股规模“势均力敌”

截止各口径的最新数据,各类型资金的持股市值基本上“势均力敌”, 约在2.5-3万亿左右,因此市场风格不再由单一资金偏好左右、风格动态均衡:截至25Q1,主动权益基金持股市值2.9万亿,股票型ETF持股市值2.8万亿。最新披露口径截止24Q4, 保险持股市值2.4万亿,外资持股市值2.9万亿。

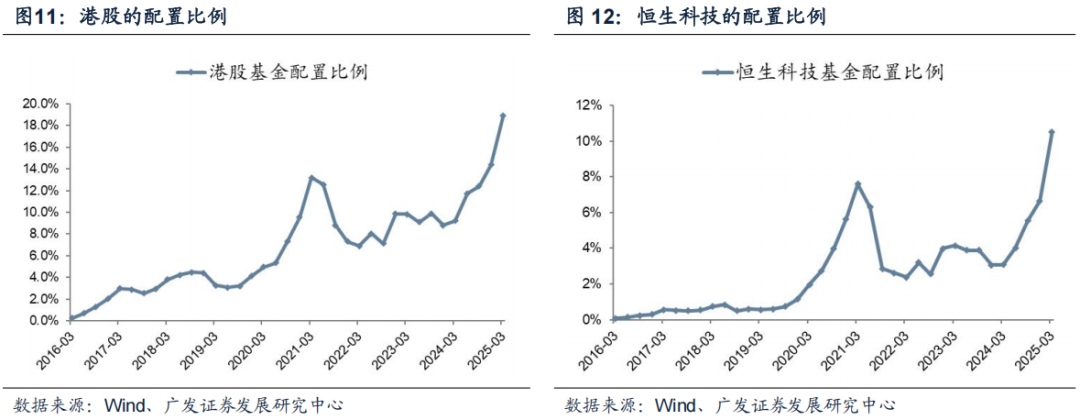

(二)南下定价权创新高,港股的配置比例接近19%

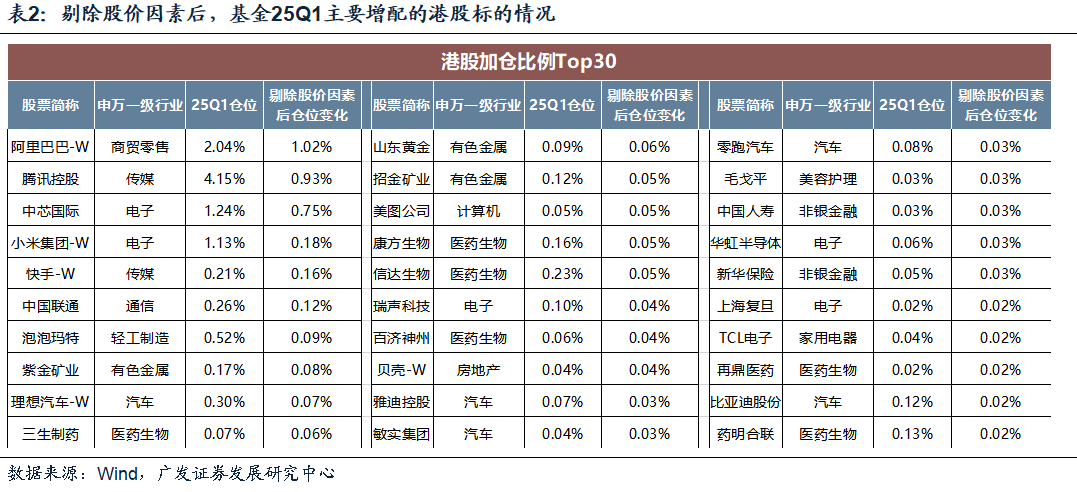

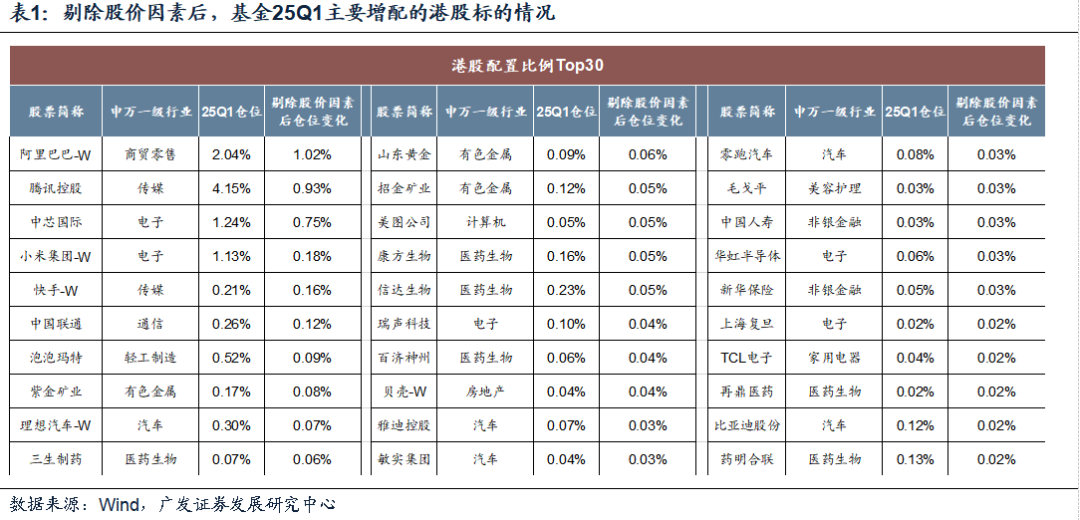

一季度与外资重估中资股共振,公募基金也继续加大了南下配置。港股配置继续创历史新高(配置比例18.9%),恒生科技显著抬升(配置比例10.5%),主要增持互联网、创新药、新消费、电子、电动车等龙头。

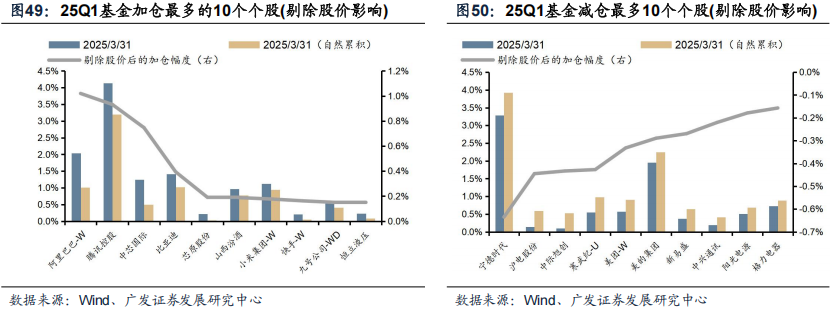

加仓幅度最大的公司是港股“科技十雄”与新消费:阿里巴巴(09988)、腾讯(00700)、中芯国际(00981)、小米(01810)、快手(01024)、联通、泡泡玛特(09992)等。

(三)DeepSeek之下科技板块的配置变化

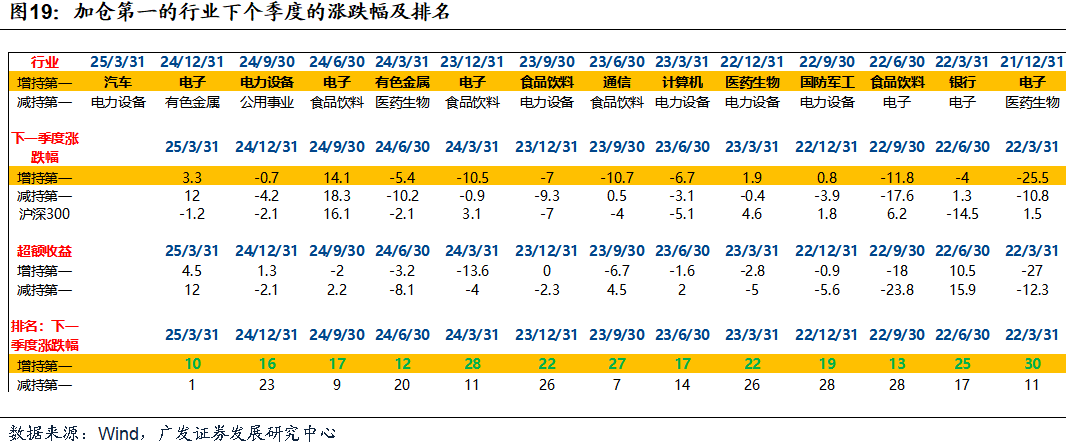

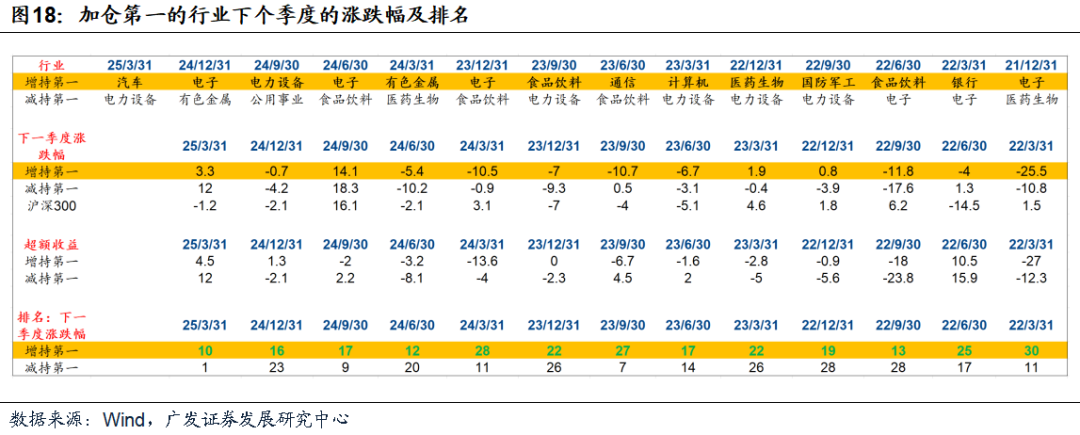

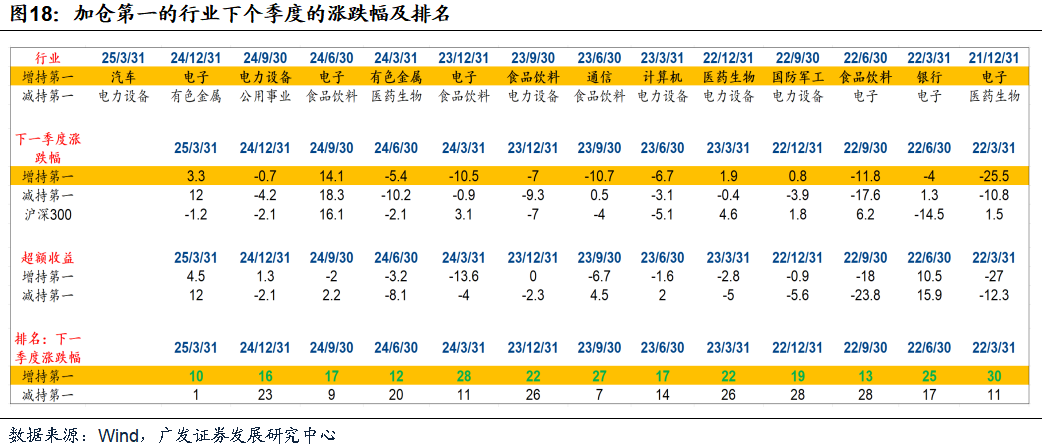

在此前的报告中,我们复盘了单季增持第一的行业下个季度的股价表现,自22年以来,市场存量博弈的环境中,单季增持最高的行业下个季度的股价表现往往排名居于中下游。

但是,这个季度电子似乎打破了上述“魔咒”,Q4加仓第一大的电子行业,在Q1股价表现排名行业前1/3。事实上,随着科技产业未来潜在的景气变化、一季度TMT板块成交额占比也创出历史新高,基金对于科技产业的配置共识度也有所增强。

不过,Q1科技板块内部的配置结构还是发生了较大变化:

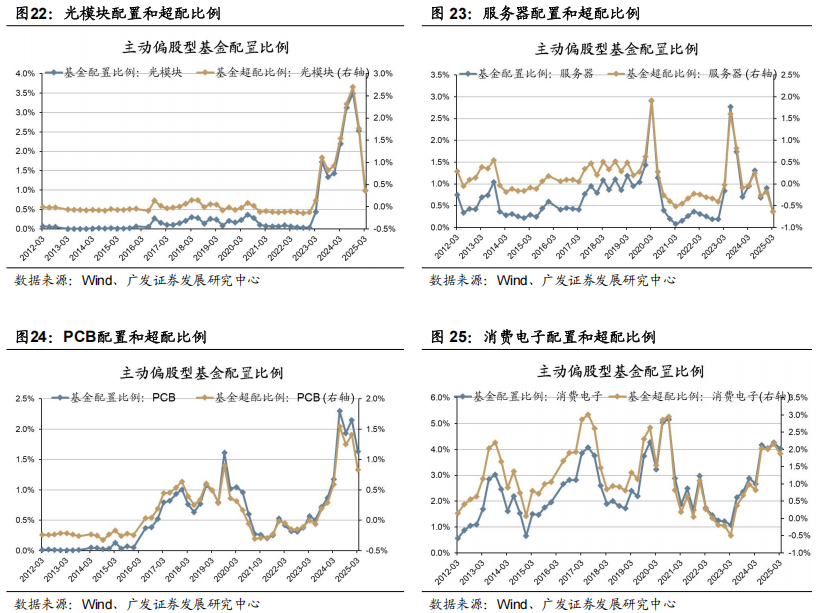

23-24年市场主线“海外映射”的AI算力明显减仓。包括海外NV链条的光模块、PCB、服务器ODM、电源等,其中光模块减到了接近平配。此外,与海外挂钩的消费电子也自高位开始减仓,尤其是果链。

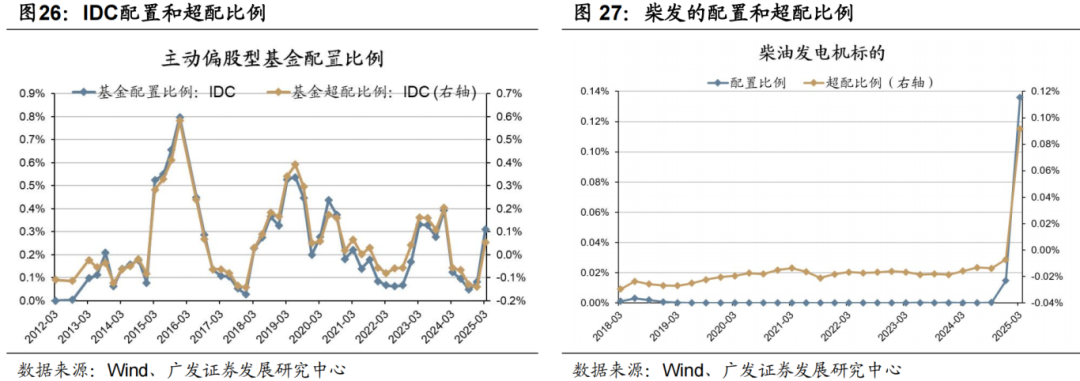

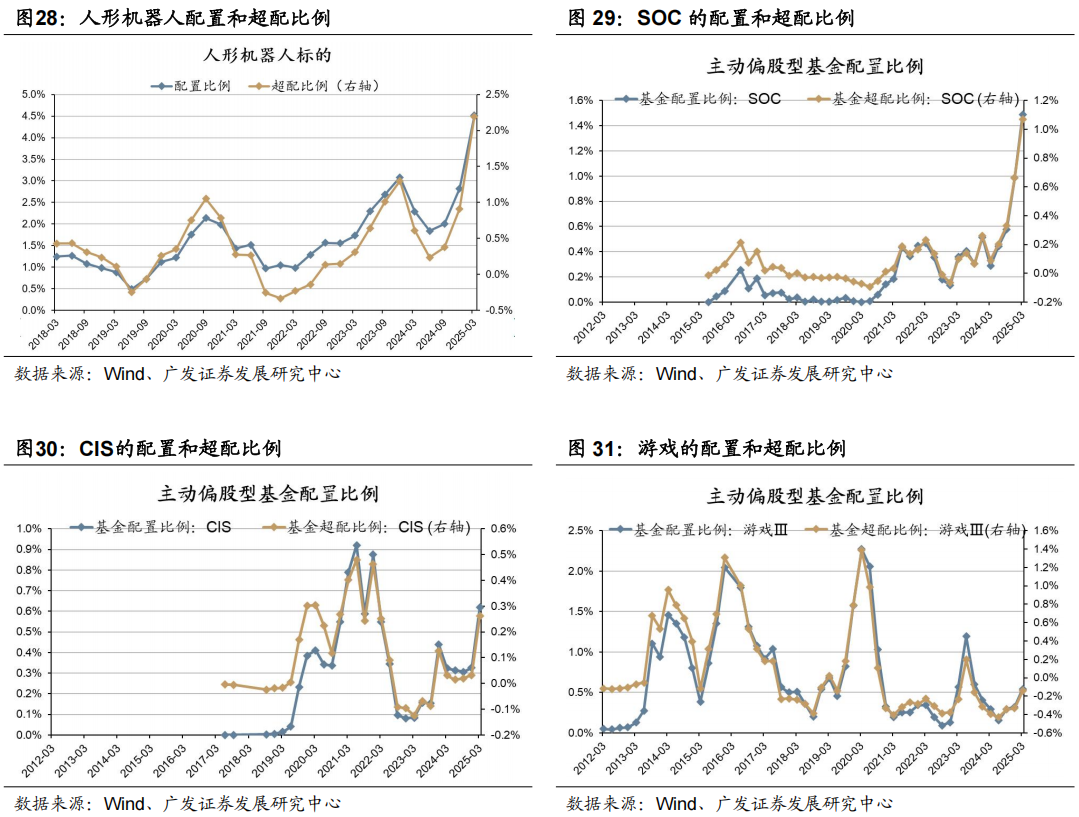

基金转为加仓国内算力环节,以及更广谱的应用链条。其中,国内算力链条加仓IDC、柴发、先进制程、存储模组等。应用链条的端侧、机器人、智驾等几个大方向均获加仓。包括:端侧的SOC和存储,智驾相关的CIS及整车、人形机器人供应链等。

展望下一阶段,贸易摩擦之下“科技兴国”的战略意义不言而喻。海外冲击剧烈的外需链条配置已在Q1降温,等待中美谈判更明朗;而国内AI产业链及自主可控相关的细分行业,反而意味着更中长期的配置机遇。

(四)除科技外,还有哪些板块迎来加仓?

1.内需资产:一季度交易复苏的可能性,二季度进一步交易政策预期

白酒、建材、钢铁、美容护理、零售板块获得不同程度的加仓,考虑到关税升级后的股价走势,当前配置比例可能已经进一步抬升,也进一步隐含了当前政策出台的预期。

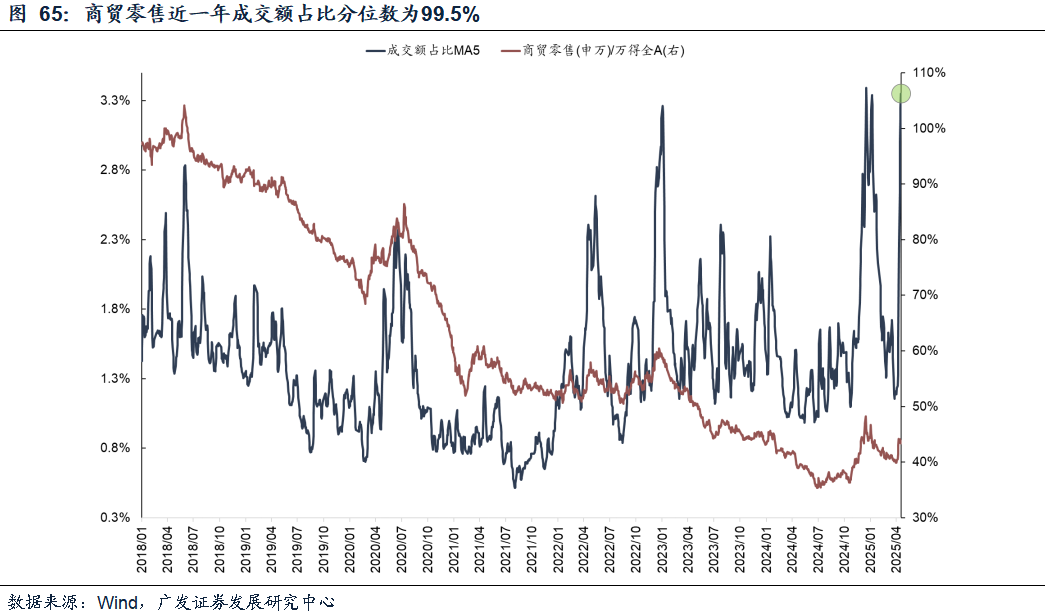

若以以成交额占比来评估市场有多少投资者price-in了政策预期,商贸零售、旅游、食品等内需行业,成交集中度基本上达到了23年Q1(全面放开后)的次高点,即对于政策预期的定价已较为充分,当前反而需要警惕政策落地带来的成交热度回落。

2.困境反转的赛道:加仓军工、医药、风电的细分

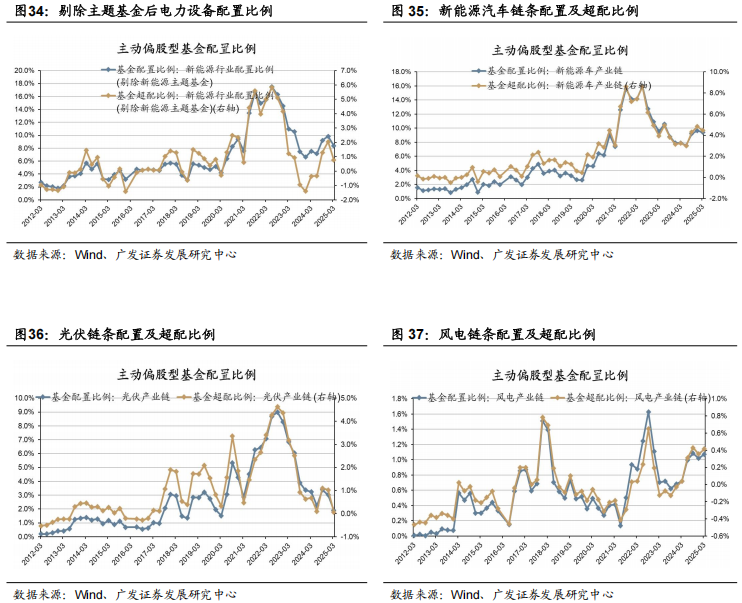

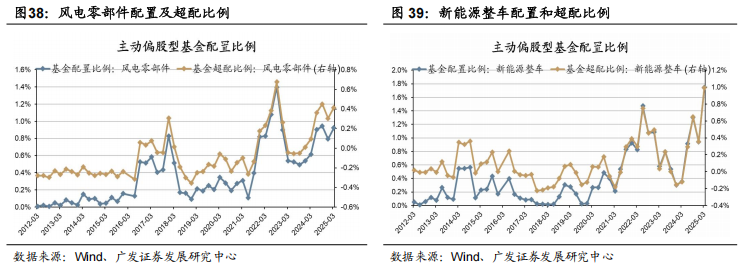

新能源方面,经历了连续四个季度的底部加仓后,基金的配置开始分化,减仓新能源车、光伏,加仓需求侧复苏确定性更强的风电零部件、尤其是海风。

军工方面,订单率先改善的军工电子、军贸迎来加仓。

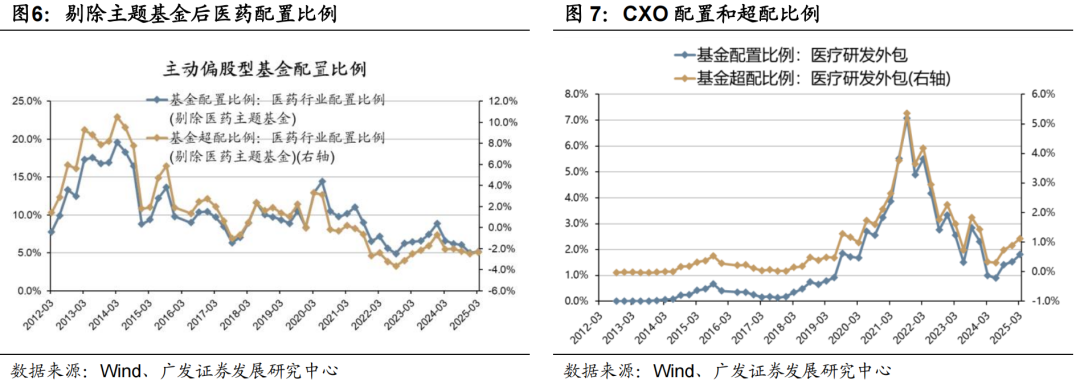

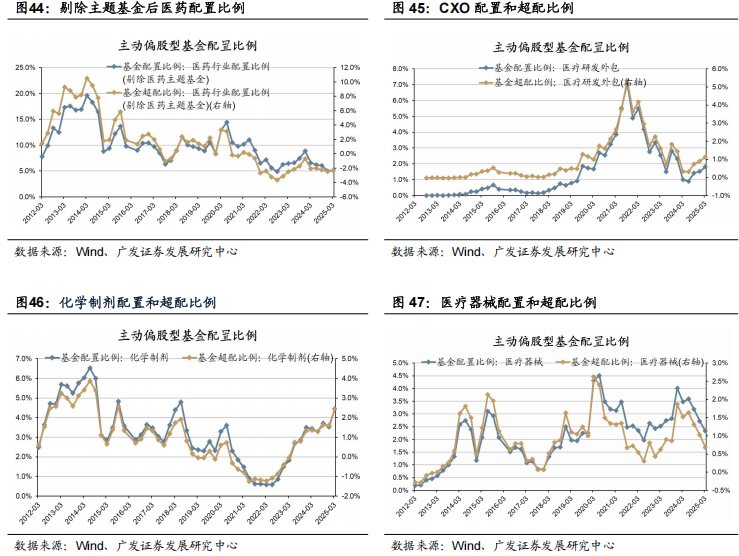

医药结束减仓、配置开始底部企稳,底部连续三个季度加仓CXO,并持续加仓创新药。

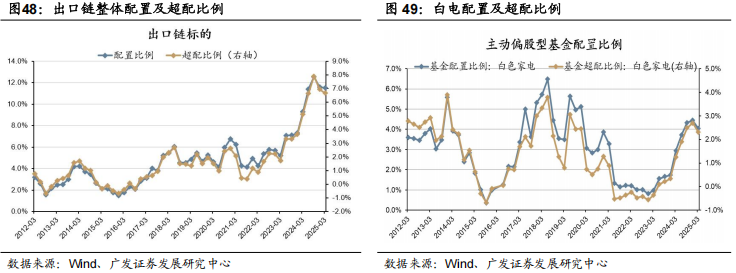

3. 出口链:仓位高位韧性,聚拢业绩线

出口链条结束23年以来的连续加仓趋势,但仓位持续维持在高位,减仓幅度并不大,最新Q4的仓位为11.5%。

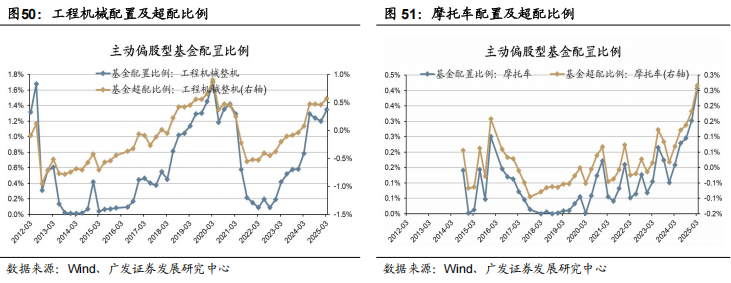

结构上有部分方向高位继续迎来加仓,主要聚拢在Q1及今年业绩预期仍向上的环节,如部分摩托车、气动工具、工程机械、海风等。

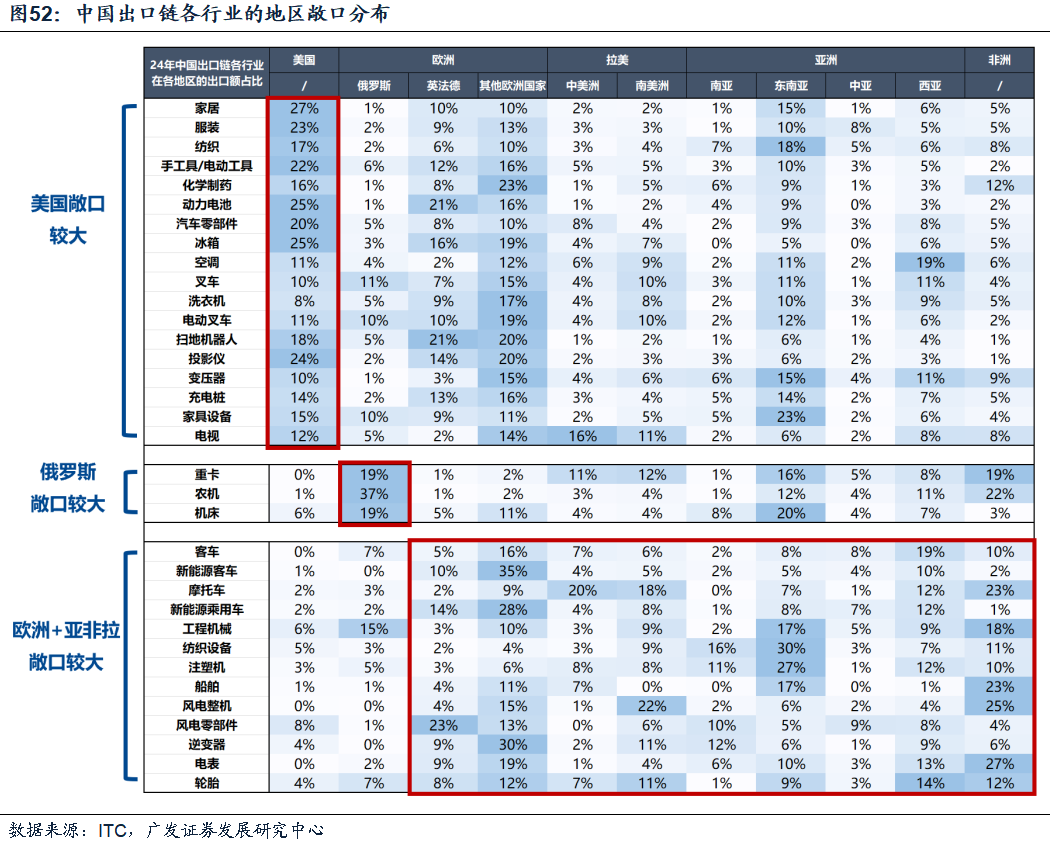

展望中期维度,出口链的贝塔遭遇估值挤压后,后续可以寻找外需突围、被错杀的方向(例如欧洲、一带一路等)。

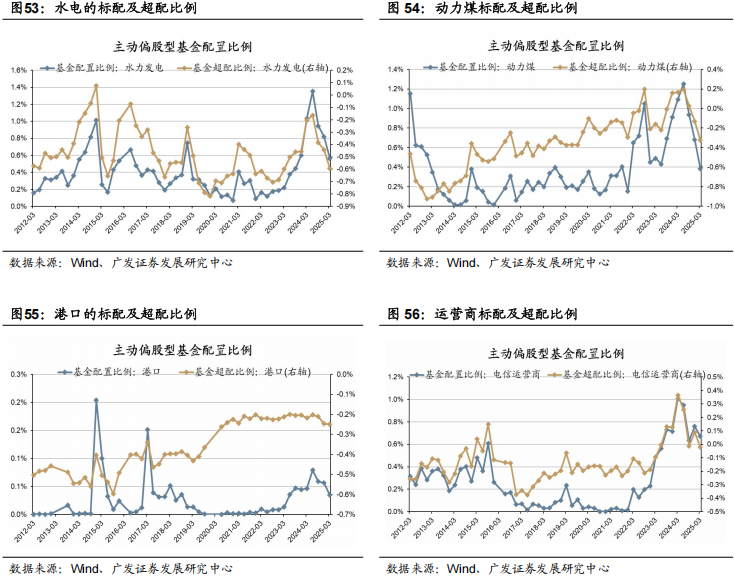

4.红利资产:减仓至较低水平

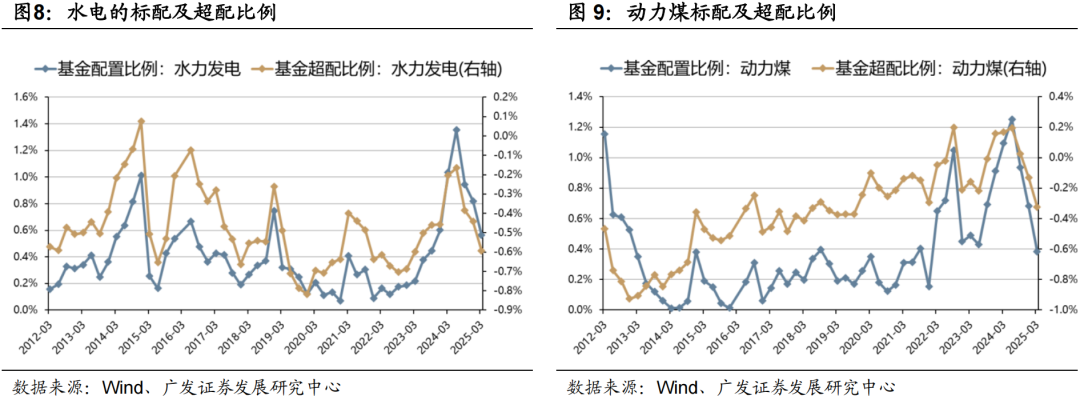

Q1科技产业进展及政策预期的变化带来了一些核心红利资产的配置出现松动,其中水电、动力煤、港口、大行、运营商等都出现了不同程度的减持。

当前位置看,考虑到红利行业业绩的稳定性和对于风险偏好的防御性,红利资产仓位下降到低位,一些稳健品种反而意味着增持的机会。

一、资产配置:仓位维持高位,份额仍有赎回

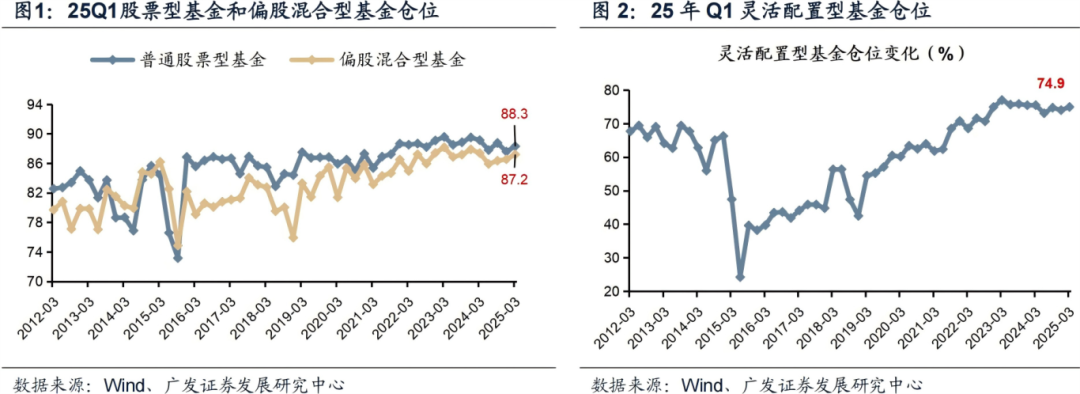

25Q1偏股混合类基金仓位上行,普通股票型和灵活配置型基金仓位上行。普通股票型仓位相较于24Q4上升0.7pct至88.3%;偏股混合型基金仓位上升0.7pct至87.2%;灵活配置型基金仓位上升0.9pct至74.9%。

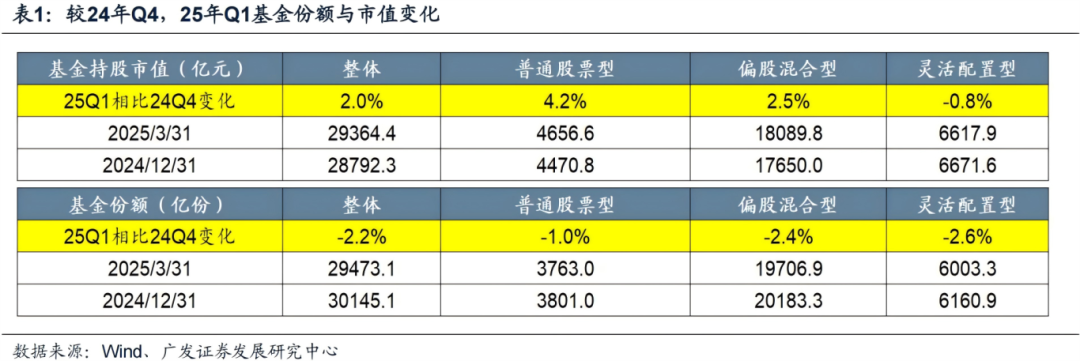

主动偏股基金整体持股市值上升,主要源于一季度的市场上涨,基金份额边际下滑,赎回压力仍存。

主动偏股基金整体持股市值上升2.0%,具体来看,普通股票型上升4.2%,偏股混合型上升2.5%,灵活配置型下降0.8%。

基金份额出现下滑,基金份额整体下降2.2%,普通股票型基金份额下降1.0%,偏股混合型基金份额下降2.4%,灵活配置型基金份额下降2.6%。

各类型机构的持股市值显示,持股规模已经基本上“势均力敌”。

截至25Q1,主动权益基金持股市值2.9万亿,保险(2024Q4数据)持股市值2.4万亿,外资持股市值2.9万亿,股票型ETF持股市值2.8万亿。

二、板块配置:加仓科创板,港股仓位续创新高

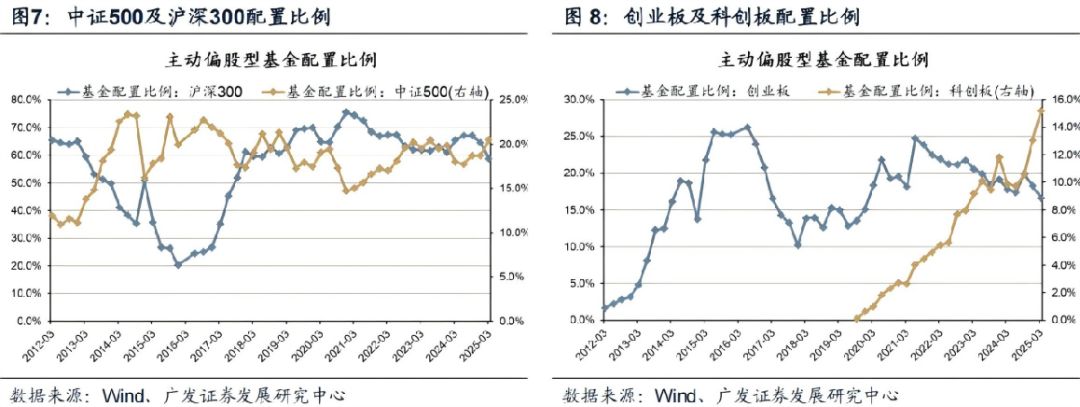

25Q1各类基金减仓沪深300,加仓中证500。沪深300配置比例由24Q4的64.55%下降5.86pct至25Q1的58.69%(超配11.67%);对中证500的配置比例由24Q4的18.72%上升1.79pct至25Q1的20.51%(超配2.36%)。

创业板配置比例下行,科创板仓位明显上行。创业板配置比例由24Q4的18.26%下降1.62pct至25Q1的16.64%(超配-0.64%);科创板配置比例由24Q4的13.06%上升2.12pct至25Q1的15.18%(超配7.09%)。

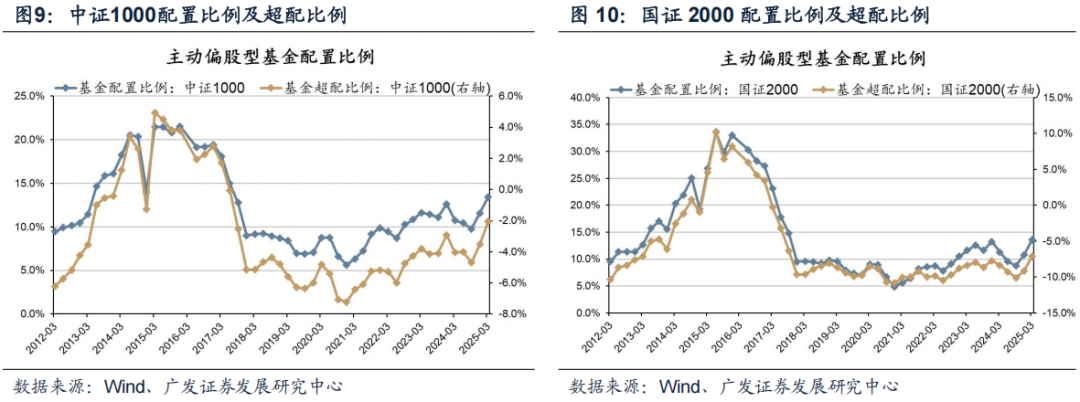

25Q1主题活跃,基金加仓小盘风格。中证1000仓位上升1.87pct至13.43%(超配-2.05%),国证2000仓位上升2.82pct至13.59%(超配-7.13%)。

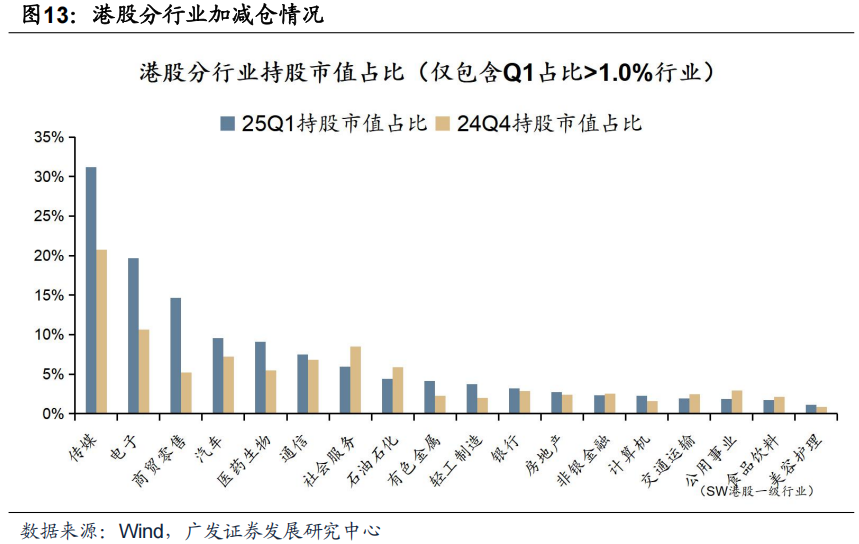

25Q1基金的港股仓位提升至18.9%左右,续创历史新高。港股重仓持股市值为3175.29亿元,占比18.9%,较24Q4上升4.56pct。

恒生科技获显著增配,从24Q4的6.7%上升3.8pct,当前仓位达到10.5%。

从港股重仓持股行业来看,传媒、电子、商贸零售行业配置最高,Q1传媒、商贸零售仓位抬升幅度最大。

公司维度看,剔除股价因素,25Q1公募主要增配的港股公司集中于互联网、创新药、新消费、新能源车等。

三、行业配置:聚拢科技主线,分散式关注困境反转

(一)行业概述:加仓汽车、有色金属、电子,减仓电力设备、通信、交通运输

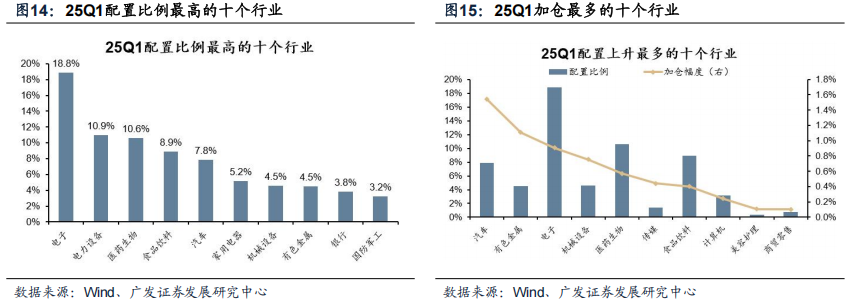

电子、电力设备、医药生物的绝对配置比例最高,Q1主要加仓汽车、有色金属、电子,主要减仓电力设备、通信、交通运输。

25Q1配置比例最高行业的是电子、电力设备、医药生物等。25Q1加仓最多的行业是汽车、有色金属、电子等,减仓最多的行业是电力设备、通信、交通运输等行业。

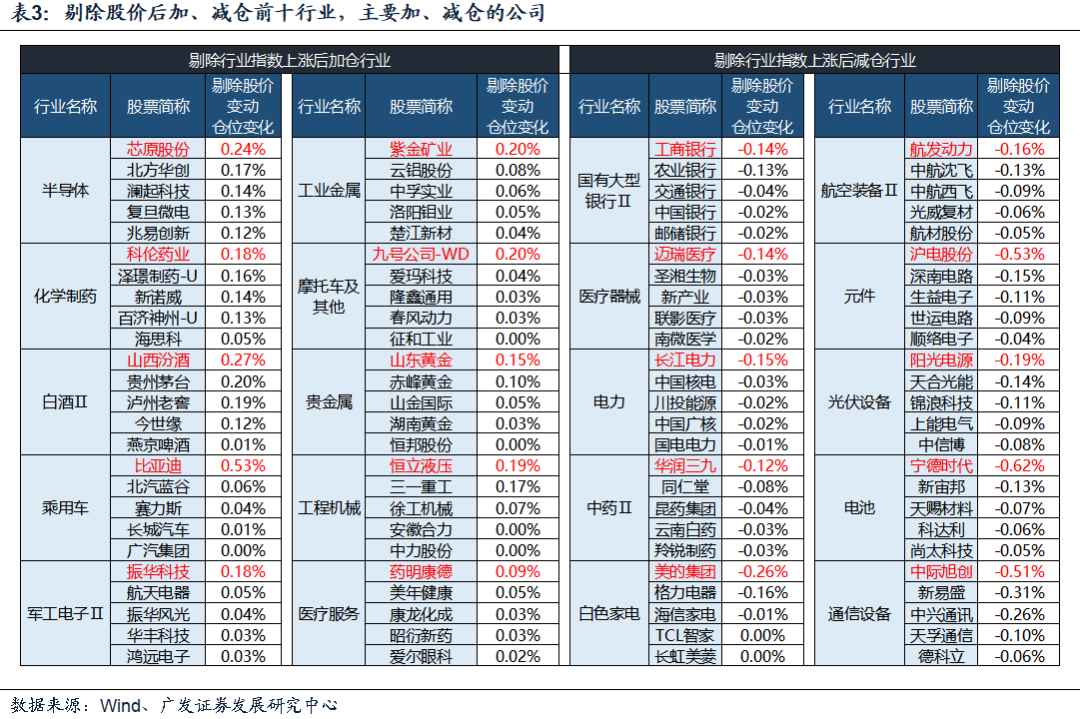

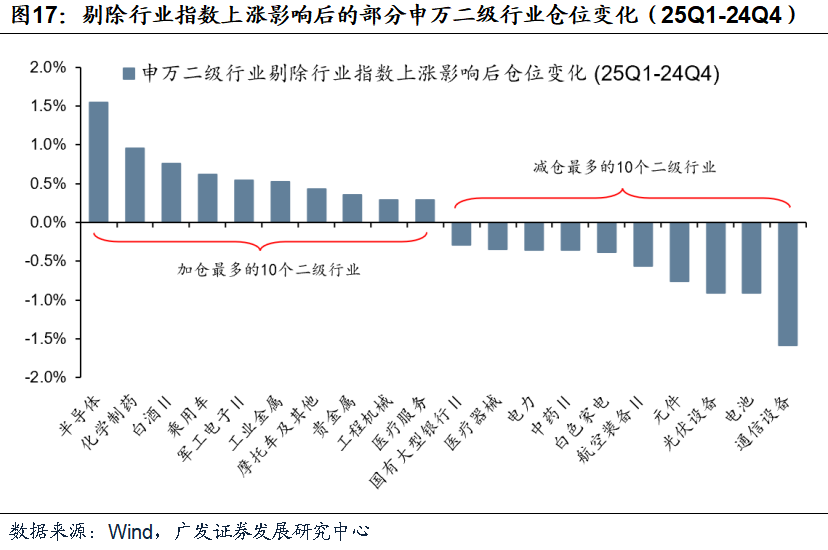

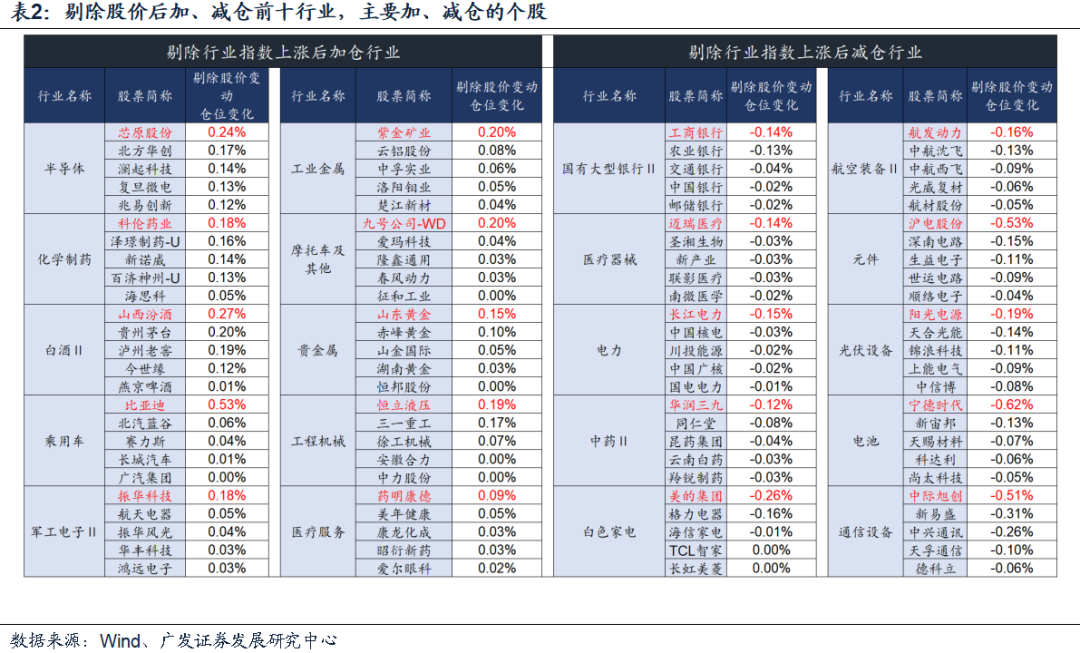

进一步剔除行业指数上涨影响后,衡量真实的加减仓方向,Q1加仓最显著的行业为汽车、有色金属、电子,减仓最多的是电力设备、通信、公用事业。以超配比例(基金配置比例-自由流通市值占比)变动衡量剔除股价变动后的仓位变化,Q1加仓最多的是汽车、有色金属、电子,而电力设备、通信、公用事业减仓最多。

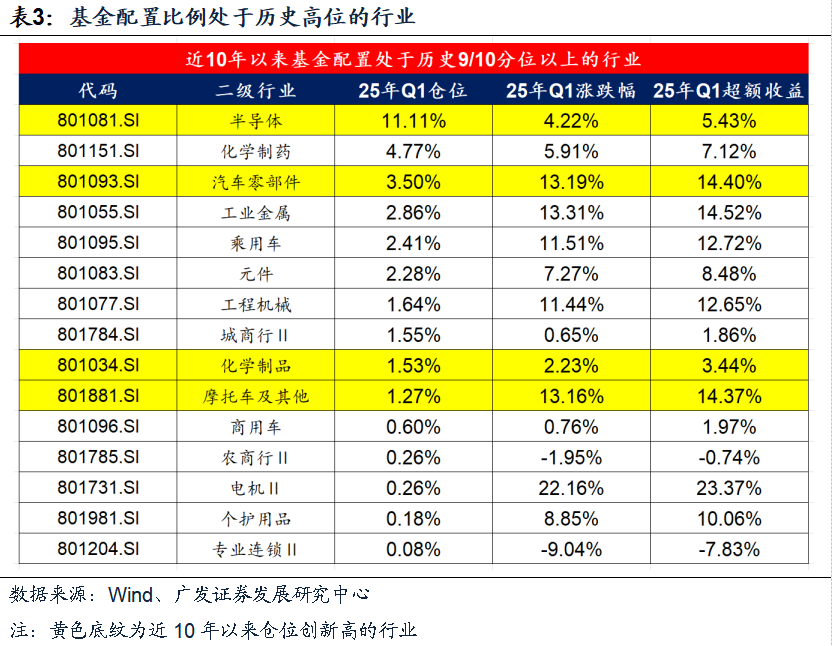

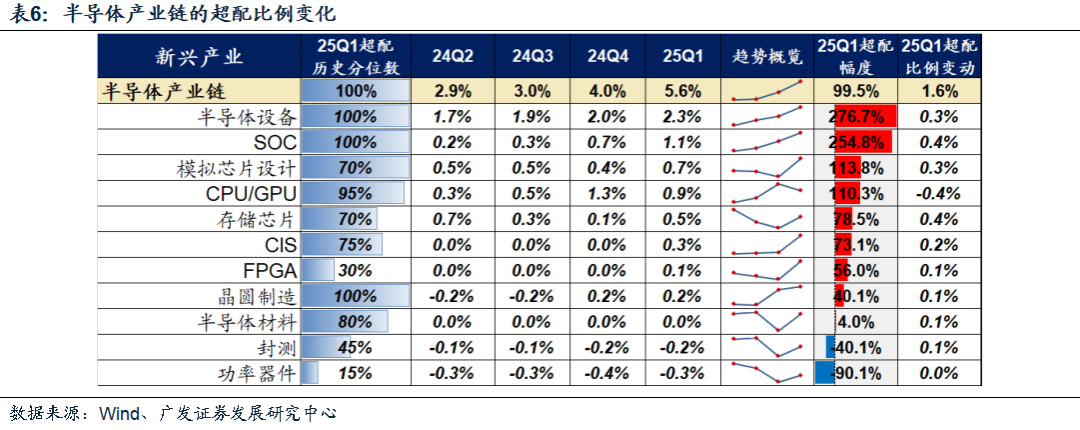

从二级行业角度看,半导体、化学制药、白酒在Q1加仓最多,通信设备、电池、光伏设备在Q1的减仓幅度较大。

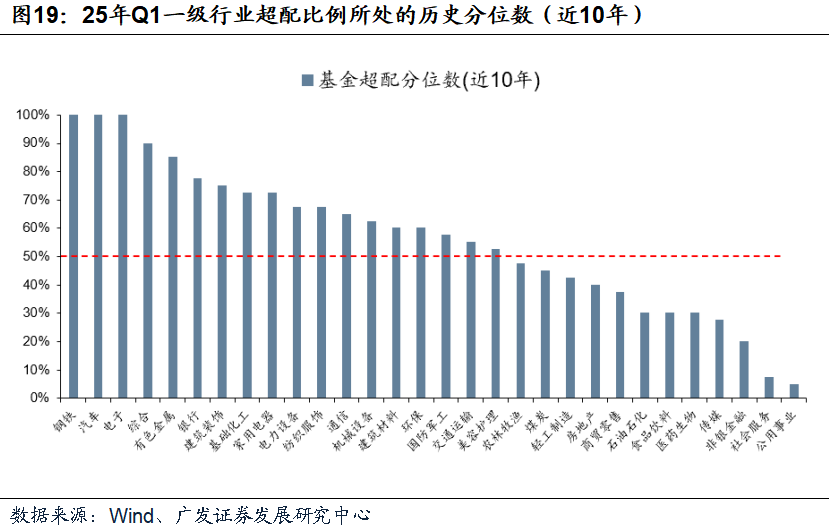

以行业所处的超配比例历史分位数衡量,目前超配比例处于历史90%以上高水位的一级行业主要是:钢铁、汽车、电子。处于历史低分位的是公用事业、社会服务、非银金融、传媒、医药生物、食品饮料等。

目前仓位处于近10年以来90%分位数以上的二级行业如下表。其中,25Q1仓位处于100%分位数的是半导体、汽车零部件、化学制品、摩托车及其他。

可以看到,基本上公募基金配置在高分位数的行业,一季度股价的超额表现不错。

二级行业仓位处于近10年以来10%分位数以下的行业如下表。其中,处于0%分位数的是房地产开发、计算机设备、家居用品、调味发酵品。

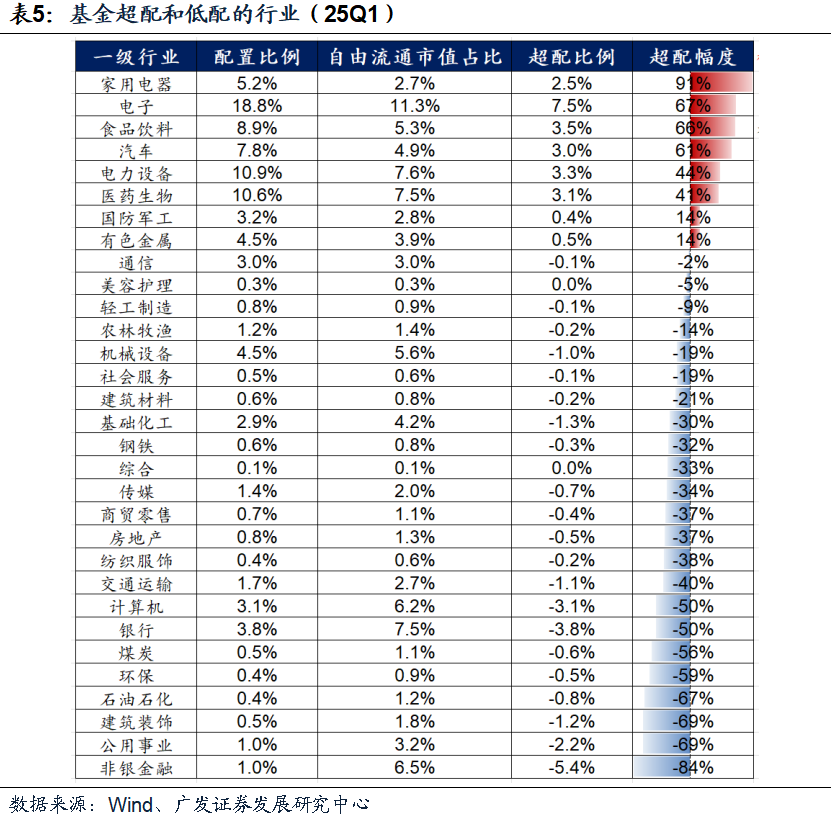

从2025年一季度末来看,基金相对行业自由流通市值占比,一级行业超配了8个行业,超配幅度最大的是家电。25Q1基金超配幅度最大的行业:家用电器、电子、食品饮料、汽车、电力设备、医药生物、国防军工、有色金属等。

25Q1大多数行业配置比例相对于其自由流通市值处于低配状态。25Q1基金低配幅度最大的行业有:非银金融、公用事业、建筑装饰、石油石化等。

(二)科技链条:减仓海外算力,加仓国内算力及应用链条

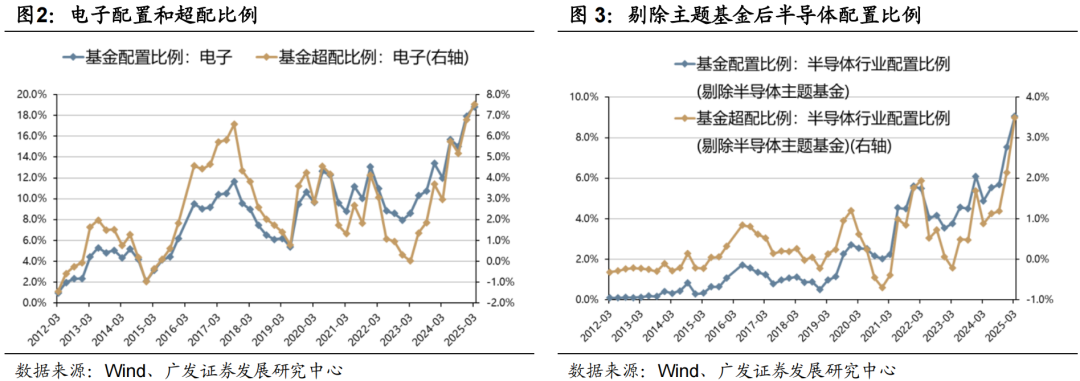

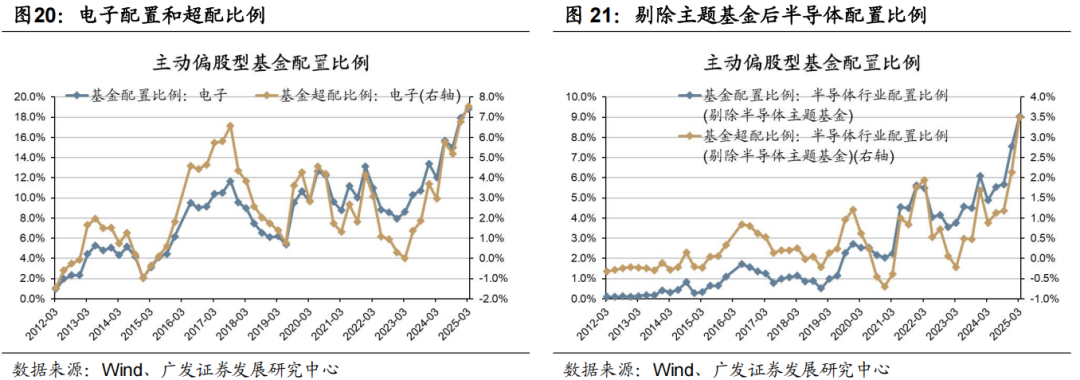

跟历史规律不同,电子作为上个季度加仓第一大的行业,这个季度的股价表现仍处于处于行业排序前三分之一。DeepSeek的催化剂使得科技板块的成交集中度突破前高,基金配置的牢固程度也有所上升。

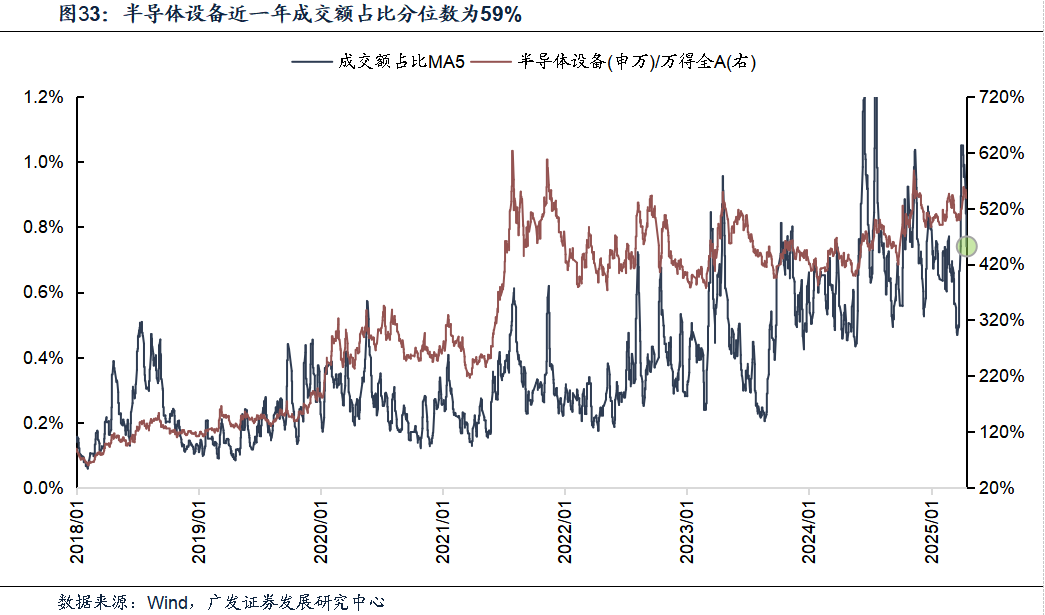

本季度电子仓位再创历史新高,最新仓位接近19%。剔除主题基金后,全基对半导体的配置比例也刷新历史新高。

不过,科技内部结构分化,23-24年市场主线AI算力明显减仓。包括海外NV链条的光模块、PCB、服务器ODM、电源等,其中光模块接近减到了平配。此外,国产算力芯片亦有小幅减仓。

此外,与海外挂钩的消费电子也自高位开始减仓,尤其是果链。

减仓海外算力之后,基金转为加仓国内CSP牵引的算力环节,以及更广谱的应用链条。

其中,国内算力链条加仓IDC、柴发、先进制程、存储模组等。

应用链条的端侧、机器人、智驾等几个大方向均获加仓。包括:端侧的SOC和存储,智驾相关的CIS及整车、人形机器人供应链等。此外,游戏等应用也获散点加仓。

此外,机构也加仓部分高景气或具备景气复苏逻辑的细分赛道,如半导体设备、光刻机、模拟等。

展望科技链条,参考18-19年经验,“科技立国”的战略意义不言而喻,25年与19年相似之处还在于,科技板块存在有技术突破、有希望逐步传导至业绩释放的子领域。

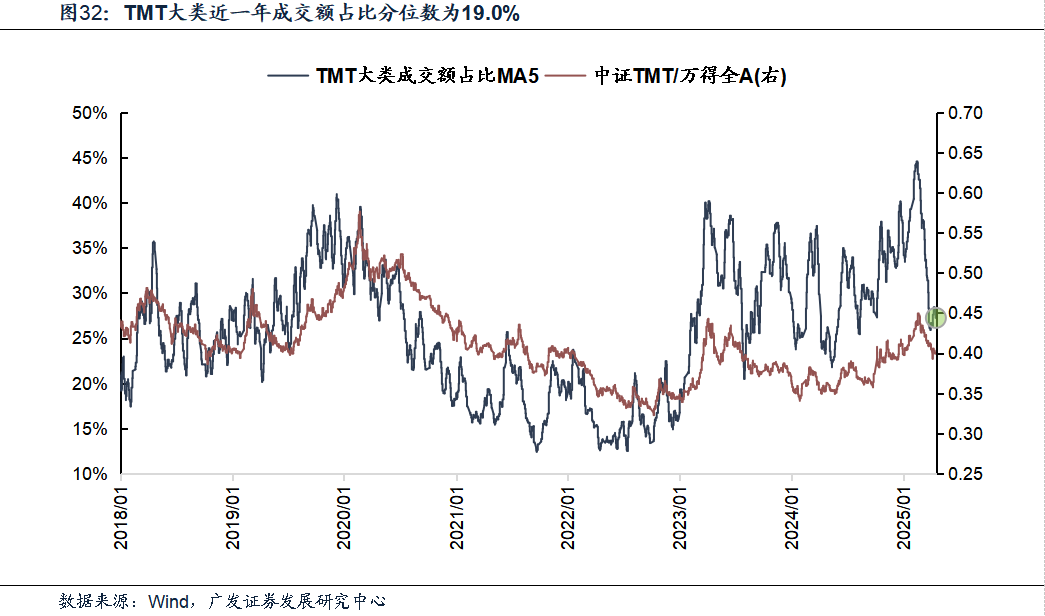

考虑到TMT板块目前的成交额占比已经回到了近一年19%的低分位数,较前期的历史最高点回落至约打六折的水平,自前期DeepSeek主题催化的热度显著降温、也隐含了风险偏好比较充分的回落。

我们建议等待4月最后一周一季报“靴子落地”之后,可以逐步加大对于科技板块的关注度:既包括围绕AI产业链的科技进步,也包括新一轮的自主可控——国内云大厂产业链、端侧产业链、军工电子、半导体细分领域。

(三)内需资产:已经隐含了一定的政策预期

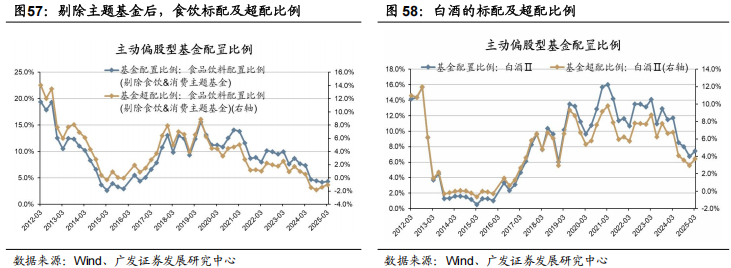

剔除主题基金后,全基也结束了对食品饮料的减仓趋势,连续两个季度底部小幅加仓。结构上主要加仓了白酒。

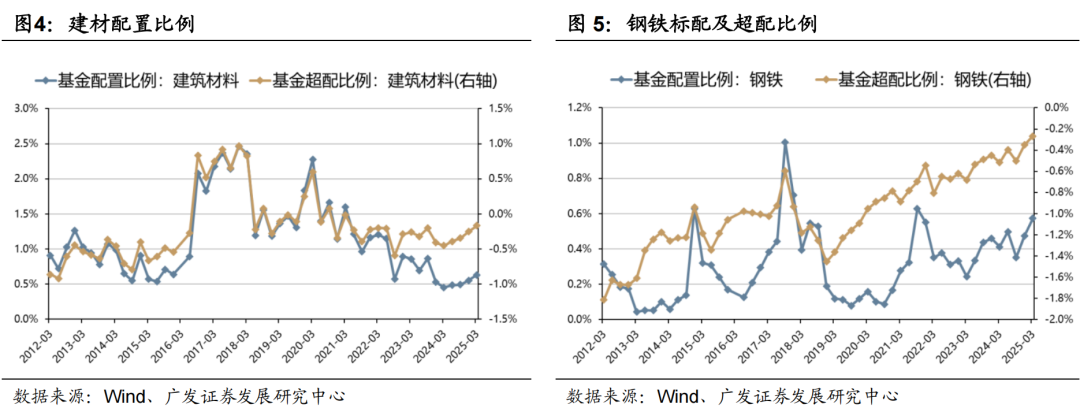

除了白酒之外,建材、钢铁、零售、美容护理也有不同程度的配置上升。表明市场对于内需复苏存在预期。

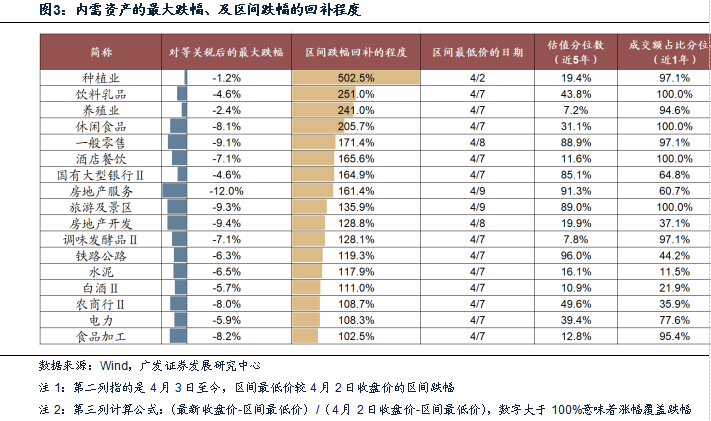

对等关税以来,内需资产快速补缺口,进一步隐含了较强的政策预期。

我们认为在明确的内需刺激政策没有出台之前、且消费板块大的β没有明确起色前,本轮内需资产暂时没有业绩预期的支撑,而更偏向于主题投资,类似于18年关税升级的初期。

既然类似于主题投资,在股价已经回补缺口之后,我们可以参考行业的成交集中度,来评估有多少投资者已经price-in了内需政策刺激的“预期”。

下图可见,商贸零售、旅游、食品等内需行业,成交集中度基本上达到了23年Q1(全面放开后)的次高点,个别行业甚至超过了23年到达最高点,因此对于政策预期的定价已经较为充分,后续反而需要警惕政策落地带来的成交热度回落。

(四)机构重仓赛道:减仓新能源,加仓军工电子、风电零部件、医药

经历了连续四个季度的底部加仓后,基金对新能源赛道的配置开始分化,减仓新能源车、光伏,加仓需求侧复苏确定性更强的风电。

结构上看,基金持续加仓的细分环节是风电零部件、新能源乘用车、充电桩,但是逆变器的配置比例下降较多。

军工分化显著,船舶、航空设备等减仓幅度较大,而订单率先改善的军工电子、军贸迎来了加仓。

医药配置比例Q1开始底部企稳、不再减仓,结构上底部连续三个季度加仓CXO,并持续加仓创新药。医疗器械、医药商业等仍在减仓。

(五)出口链:仓位高位韧性,聚拢业绩线

出口链条结束23年以来的连续加仓趋势,但仓位持续维持在高位,减仓幅度并不大,最新Q4的仓位为11.5%。

结构上看,手工具、白电、小家电、叉车、客车、船舶等细分有所减仓。

不过,仍有部分方向继续迎来加仓,主要聚拢在Q1及今年业绩预期仍向上的环节,如部分家居细分、摩托车、气动工具、工程机械、部分逆变器、海风等。

中期维度上,18-19年出口链的贝塔很难有持续的超额收益。

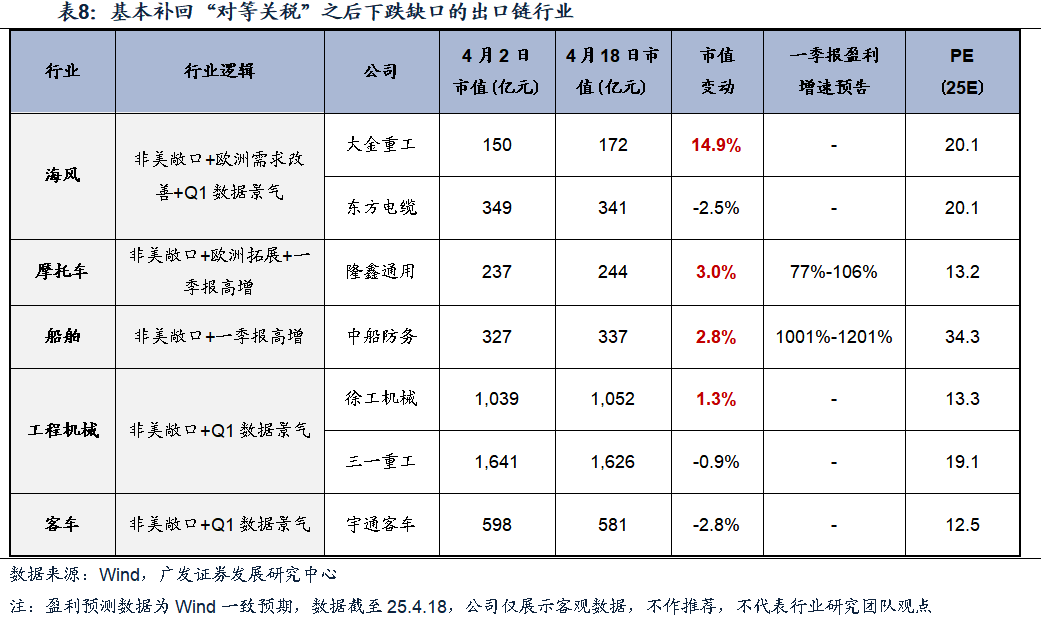

不过,从股价维度看,来经历剧烈股价挤压后,本轮一些出口链的α公司已经实现跌幅回补,意味着中期有机会“外需突围”的错杀方向。

部分出口链公司已经回补了前期跌幅,主要公司分布于海风、摩托车、船舶、工程机械、客车等细分行业,其主要特征为:非美敞口、Q1高景气(一季报或高频数据)、对欧出口预期改善。

展望中期维度,出口链的贝塔遭遇估值挤压后,后续可以寻找外需突围、被错杀的方向(例如欧洲、一带一路等),包括摩托车、海风、逆变器、新能源车等行业,我们留意到近期中欧的高层互访及产业连接度已有明显提升。

(六)红利资产:延续减仓趋势

科技产业进展及政策预期的变化带来了一些核心红利资产的配置出现松动,其中水电、动力煤、港口、大行、运营商等都出现了不同程度的减持。

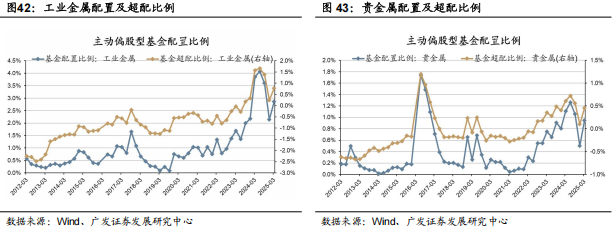

资源品的部分细分结束减仓趋势,如工业金属、贵金属等,Q1仓位均有较大幅度的上行。

四、个股配置:持股集中度有所上升

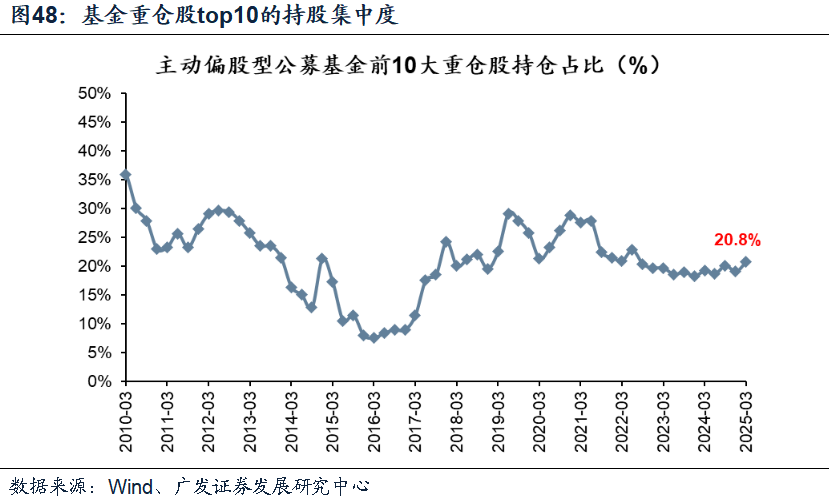

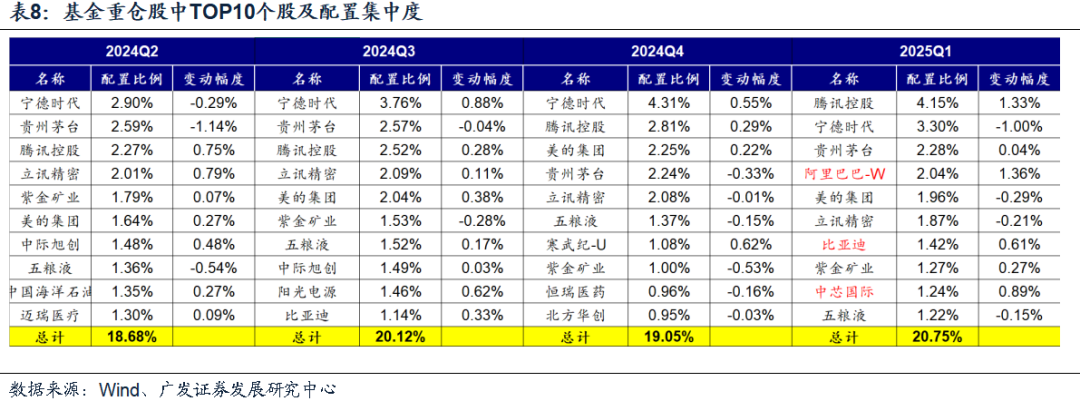

25Q1基金重仓股中top10的持股比例约为20.8%,持股集中度较上季度略有上升。

基金重仓最多的公司中,新进入前十排名的重仓公司为阿里巴巴-W、比亚迪和中芯国际,而寒武纪-U、北方华创退出前十大。

剔除股价涨跌影响看,主动偏股型公募基金25年Q1加仓最多的个股是阿里巴巴-W、腾讯控股和中芯国际等;

25年Q1减仓最多的个股是宁德时代、沪电股份、中际旭创等。

五、风险提示

基金一季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不稳定;基金配置仅反映过去信息,对未来的指引意义有限;部分投资产业类的基金(如医药基金等)规模日益增长,会对行业配置数据产生一定影响。

本文来源自“广发策略”公众号,智通财经编辑:蒋远华。