文|新浪Insights

2025年4月17日,霸王茶姬成功登陆美股上市,继蜜雪冰城之后再度打破“上市即破发”的魔咒,为极度内卷的新茶饮行业增添了一抹亮色。

不过,如今的新茶饮行业,已经渐渐驶出“快车道”。根据中国连锁经营协会数据,我国现制茶饮店行业规模虽然保持增长,但是新茶饮市场规模增速预计将从2023年的44.3%放缓至2025年的12.4%。

疯狂的“跑马圈地”过后,新茶饮品牌们也纷纷放慢了扩张的脚步。GeoQ智图的数据显示,就其收录的106家连锁新茶饮品牌而言,2024年整体开店数约31641家,较2023年略有下降,但关店数却超过20000家,还在持续攀升。

对于已上市的头部茶饮品牌来说,蜜雪冰城、茶百道、古茗和霸王茶姬的门店均是以加盟店为主。因此,伴随着门店增速放缓而来的,是大多数新茶饮品牌们的业绩开始失速。从利润来看,最惨的要数茶百道了,2024年净利润下跌近六成。相比之下,蜜雪冰城和古茗虽然利润增速有所下滑,但仍保持在35%以上。

茶百道上市第一年就交出一份“大变脸”的成绩单,也是让外界惊讶不已。然而,茶百道的麻烦还不仅如此,不但加盟商流失严重、食品安全问题屡屡出现,近来还深陷营销风波之中。

曾经的“新茶饮第二股”究竟是怎么了?未来,茶百道又将会走向何方?

业绩变脸,加盟商流失加剧

年报显示,2024年,茶百道营收达到49.18亿元,同比下降13.8%;净利润4.72亿元,同比大跌58.55%。

从营收构成来看,茶百道的收入主要来自向加盟商销售货品及设备,以及向加盟商收取特许权使用费和加盟费,二者占总收入的比例达到98.9%。然而2024年,茶百道来自销售货品及设备和特许权使用费及加盟费的收入,分别同比减少了14.2%和7.9%。

而这一局面,是茶百道门店数的增速放缓,以及加盟商的流失增加等多重因素所致。

2024年,茶百道的加盟店数量达8382家,同比仅增长7.5%,相比之下2023年、2022年的增速分别为22.7%和25.3%。同期,茶百道关闭门店数量达到890家,超过新开门店的60%,而2023年的闭店数仅为220家。

门店数量增加,收入下降,这也就意味着茶百道来自单家加盟店的平均收入在下降。

另一方面,2024年,茶百道共有1144位加盟商终止合作,较2023年的663家大幅上升。

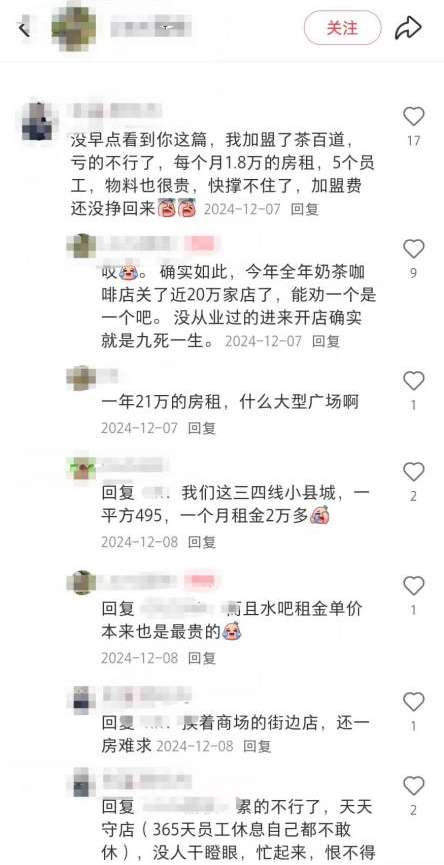

茶百道加盟商流失加剧的背后,是加盟商们赚钱越来越难的现实。在社交媒体和部分媒体的报道中,有部分茶百道的加盟商“叫苦连天”,甚至有人称“我加盟了茶百道,亏的不行了”。

(图源:小红书)

不过,在2024年的财报中,茶百道未披露相关数据。但从此前公布的招股书来看,2021年至2023年,茶百道的单店平均零售额整体走低,三年间从每家门店年均272万元下降至238.8万元。每家门店的日均零售额,也已从7414元下降至6887元。

至于利润下降,一方面是茶百道主动向加盟商让利,另一方面是其对营销的依赖增加,不但未带来营收利润的同步攀升,还挤压了利润空间。

2024年,茶百道宣布“0加盟费”计划,此外还有开2家店减免8万元,开3家店补贴物料等优惠。这一策略虽短期吸引了不少新加盟商,代价却是毛利率同比下滑3.22个百分点,直接侵蚀了利润。

同时,2024年,茶百道在分销及销售的费用投入大幅增加,由2023年的1.31亿元增长到2024年的3.95亿元,同比增长201.53%。与之形成鲜明对比的是,茶百道2024年在研发上的投入仅有3380万元,连分销及销售费用的十分之一都不到,也远低于蜜雪、古茗同期的研发投入。

分销及销售投入的剧增,足可见茶百道对营销的重视,不过在具体的营销执行中却又暴露了其在管理上的弱点。

今年3月,茶百道因市场营销陷入了舆论风波。在官方视频中,与茶百道合约未到期的“全球臻质品牌代言人”成毅被打上了马赛克,这一事件遭遇了大部分成毅粉丝的抵制。随即,茶百道在微博上发布道歉声明,称此事系内部操作失误,已第一时间删除了错误物料,并严肃处理相关责任人。

此外,如果去掉7199.9万元的政府补助,以及4385.2万元的利息收入,茶百道的利润降幅将进一步扩大。

有趣的是,在业绩低迷之际,茶百道的高管薪酬却在大幅攀升。2024年,茶百道董事、监事及最高行政人员的薪酬达到1653.6万元,较上年同期的878.9万元上升了88%。

不仅如此,茶百道还对股东十分大方。年报显示,茶百道董事建议每股派发0.2元的末期股息,共计2.96亿元。此前的2024年12月16日,茶百道董事建议派发5.32亿元的特别股息,且已获股东批准。如获批准,这两次派息加起来,已经超过茶百道2024年全年的利润。

据长江商报,王霄锟、刘洧宏夫妇直接间接合计持有茶百道公司超过82%股份。这也就意味着,大部分的股息都将会进到他们的口袋。

得供应链者得天下

伴随着门店数的激增,以及市场空间逐渐趋于饱和,新茶饮赛道的竞争已呈现出一片红海之势。

为破局增长、提升盈利能力,新茶饮品牌们纷纷将眼光投向了供应链能力的提升。究其原因,加强供应链建设,不但能降低成本,还有助于提升产品质量。

以蜜雪冰城为例,通过加强供应链建设,蜜雪冰城自己生产糖蜜和果蜜的包装瓶,自产成本在2024年前9个月比从外部采购价格低约50%。 这也是蜜雪冰城能够保持低价还能赚钱的秘密所在。

反观茶百道,据2024年财报,茶百道的所有门店中,仍有28.3%的门店无法实现统一的水果配送。这在一定程度上制约了产品标准化管理能力。

此外,茶饮产品的质量在很大程度上依赖于鲜果和茶叶等原材料,这也就使得供应链显得尤为重要。

而屡屡出现的食品安全问题,也为茶百道敲响了加强供应链管理的警钟。据《经济参考报》报道,2024年,北京市及其各区市场监管局在全市范围内对连锁餐厅、“网红”餐厅、美食城等餐饮企业开展食品安全大检查,茶百道共5次被检查发现存在食品安全问题。

2024年的“315晚会”上,茶百道还因为部分门店存在使用隔夜食材和篡改食材有效期标签的行为被曝光。

在黑猫投诉上,与茶百道相关的投诉高达3400多条,其中不少都涉及食品安全问题。甚至有人称,“喝茶百道后食物中毒”。

(图源:黑猫投诉)

而茶百道也意识到了这一问题。去年,茶百道的原叶茶生产基地正式投产,借以希望保持茶叶原料的质量与门店产品的稳定性。按照茶百道在招股书上的披露,其公开发行募资中的51%(约11.7亿元人民币),将用作“提高整体运营能力及强化供应链”。

纵观整个新茶饮行业,与同样依赖加盟模式的蜜雪冰城们相比,无论是业绩还是股价,茶百道已经明显“掉队”。自去年上市以来,茶百道的下跌势头已经来到了第二年,目前股价较17.5港元的IPO发行价已经几乎腰斩。

新的一年,新茶饮行业或许不会再“唯规模论”,而是会走向差异化的竞争态势。在未来竞争更加激烈的存量市场,茶百道又能讲出什么新故事?