作者 | Bay Area Ideas

编译 | 华尔街大事件

自分析师在 2 月初给予强烈买入评级以来,ASML(NASDAQ: ASML ) 已经下跌了约 14%。虽然该股确实看起来被低估了,但目前已不值得买入。在下面的分析中,技术面显示,随着看跌情绪的回归,该股近期的反弹似乎已经结束。此外,并未就底部已经形成达成共识,因此可能会进一步下跌。就基本面而言,最近的收益还不错,但第二季度的预期疲软,预计收入增长将大幅下降。

尽管如此,投资者可能反应过度,因为尽管预计增长率将处于平均水平左右,但市销率已跌至多年低点。这使得该股被低估。但是,分析师不会逢低买入,因为在这种环境下,看跌的技术面和增长放缓的结合不太可能带来回报。

对于具有长期投资期限的投资者来说,现在可能是一个入场的好机会,但总体而言,分析师将股票评级下调为持有,因为未来可能会有更好的切入点。

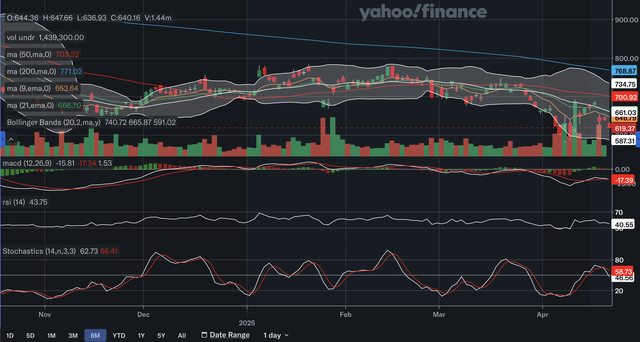

ASML 股价的下行趋势始于 2 月中旬的看跌吞没形态。目前,该股位于趋势线下方相当远的位置,因此其阻力位目前并不十分重要。ASML 在此时间范围内没有支撑位,因此不应排除近期进一步下跌的可能性。

过去六个月,50日均线(SMA)一直大幅低于200日均线(SMA)。目前,SMA之间的差距在从12月底的最高水平收窄后保持相对稳定。这表明长期看跌势头目前保持一致,且没有加速。就短期而言,上一次重大交叉是在2月底的看跌行情。3月底,9日均线(EMA)从21日均线(EMA)反弹,显示出持续的看跌势头。目前,两者之间的差距在略微收窄后也保持稳定,表明短期看跌势头目前保持一致。

ASML目前仍处于下行趋势,且在此时间范围内没有支撑位。尽管近期下行势头有所放缓,但移动平均线仍处于看跌状态。指标方面,MACD、RSI 和随机指标均显示,该股的反弹遇到了障碍,因为有迹象表明,市场正在重新转向看跌。此外,MACD 和 RSI 在底部是否接近方面存在分歧,MACD 显示看涨背离,而 RSI 则确认了暴跌。因此,为了安全起见,暂时不会预测底部。

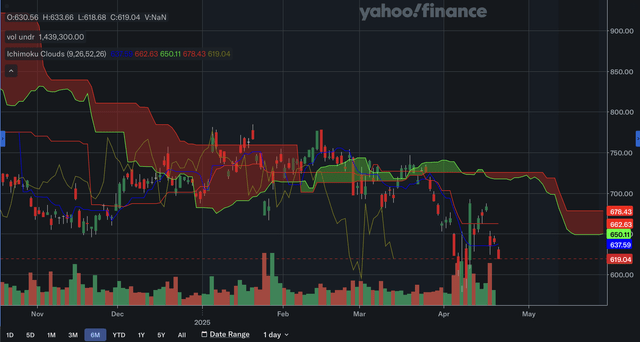

虽然在当前交易日,ASML的股价又回到了23.6%的回撤位下方,但分析师认为,从这张图表中可以清楚地看出,该股的反弹正在失败,因为它现在已跌破所有斐波那契回撤位。

在该股近期反弹期间,61.8%的预测位可能构成阻力位,并出现了两个主要峰值。此后,该股跌破100%的预测位,目前正位于127.2%的预测位。如果这一预测位未能维持,下一个161.8%的预测位将非常接近本月早些时候的六个月低点。事实上,该预测位很可能是该股暴跌期间的支撑位。

总的来说,没有迹象表明ASML的处境会好转。

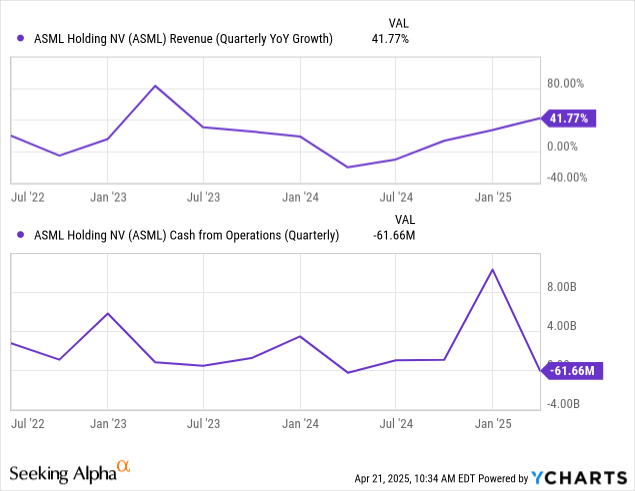

ASML 于 4 月 16 日公布了2025 年第一季度财报,整体业绩可观。该公司净销售额达 77.42 亿欧元,同比增长 46.4%,符合之前的预期。以美元计算,该公司第一季度比去年同期增长了 41.77%,达到 88.2 亿美元,比预期高出3552 万美元,表现稳健。如上图所示,该公司收入增长持续复苏,目前已回升至平均水平以上,这也是自 2023 年第一季度以来的最高增长水平。就预订额而言,该公司报告的预订额为 39.36 亿欧元,略高于去年同期的 36.11 亿欧元。以美元计算,该公司调整后每股收益为 6.83 美元,比预期高出 0.31 美元,这也是其业绩强劲的另一个迹象。

然而,一个潜在的令人担忧的信号是经营现金流。该数据环比大幅下降,虽然第一季度环比下降似乎是历史正常现象,但其幅度可能令人担忧。最后,毛利率从去年同期的51%上升至54%,盈利能力有所提升。

ASML 预计 2025 年第二季度的营收将在 72 亿欧元至 77 亿欧元之间。中间值将比2024年第二季度的 62.43 亿欧元增长 19.3%。这与第一季度 46.4% 的增长率相比大幅放缓。因此,预计美元增长率也将大幅下降。假设美元增长率在 20% 左右,则将回落至过去几年的平均增长水平。该公司还预计第二季度的毛利率将在 50% 至 53% 之间。中间值将与去年同期的 51.5% 毛利率持平。总体而言,他们对第二季度的业绩预期绝对令人失望,预计收入增长将大幅下降。但是,由于增长率可能仍将在平均水平附近,而毛利率将保持稳定,因此预计整体仍将具有韧性。

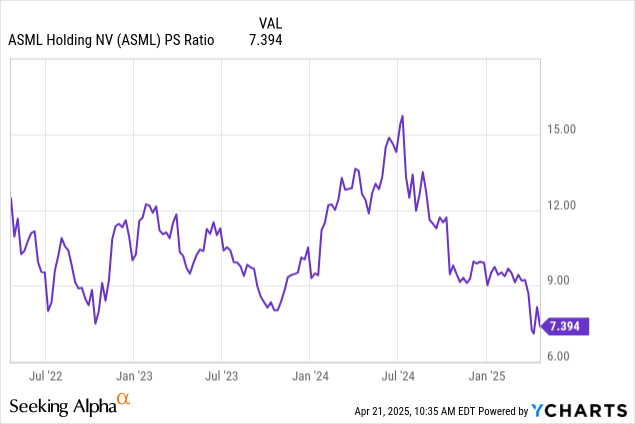

本月初,市销率创下多年来新低,但目前的水平也高不了多少。市销率目前为7.394,而2024年中期曾超过15倍。这表明ASML的股价被低估了。如上所述,第一季度的收入增长高于平均水平,且该数字持续大幅反弹。然而,对于第二季度,指引显示增长将大幅放缓,但预计该数字仍将保持在过去几年的平均水平附近。虽然经济放缓无疑证明了市销率的收缩是合理的,但我认为目前接近三年低点的水平反应过度。如上所述,虽然该指引令人失望,但预计该公司第二季度仍将保持韧性。因此,市销率似乎反映了过多的悲观情绪,导致该股在当前水平被低估。话虽如此,IT行业目前的市销率中值仅为2.52,这使得该股较同行溢价193%。

在上述分析中,ASML 的估值在当前水平上被低估了。虽然这听起来似乎自相矛盾,但目前该股不值得买入。鉴于技术面显示空头势力近期正在重拾力量,现在断言该股触底还为时过早。就基本面而言,虽然第一季度的盈利表现可观,但第二季度的业绩指引却较为疲软。

然而,由于预计收入增长仍将保持在平均水平附近,市销率的收缩似乎有些过度。这使得该股估值过低。然而,鉴于宏观环境正在恶化,即使股价被低估,技术实力较弱和增长放缓的双重打击也不太可能在短期内带来丰厚回报。虽然目前的股价水平可能为长期投资者带来机会,但在触底之前,短期内可能还会经历更多痛苦。