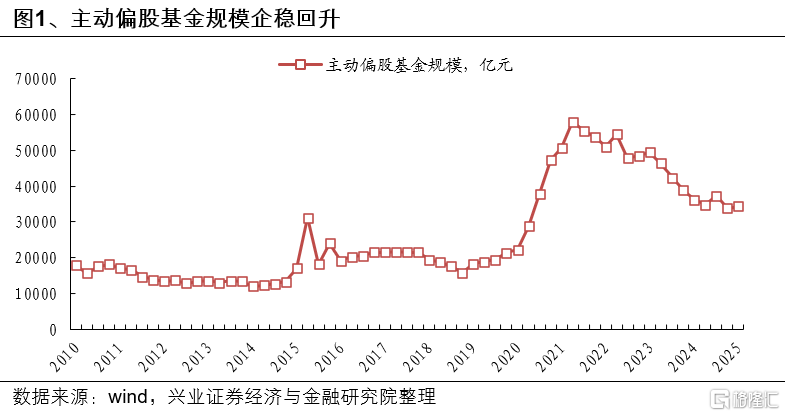

一、主动权益超额回归,管理规模企稳回升

受益于一季度科技成长占优的结构性行情,2025年一季度主动管理的超额收益重新显现,存量基金赎回开始收敛,主动权益基金的管理规模已经开始止跌回升。2025Q1,三类主动偏股基金(普通股票型+偏股混合型+灵活配置型)管理规模增长592亿元,继2024年3季度后再度出现回升。但2024Q3规模增长主要由9月底市场大幅上涨贡献,随着市场普涨以及部分基金收益转正后,去年四季度主动权益基金一直维持较高的赎回压力。然而今年一季度,伴随主动权益管理规模企稳回升的,是存量基金赎回规模迅速收敛,而其背后的核心在于主动管理创造超额收益的能力回归。

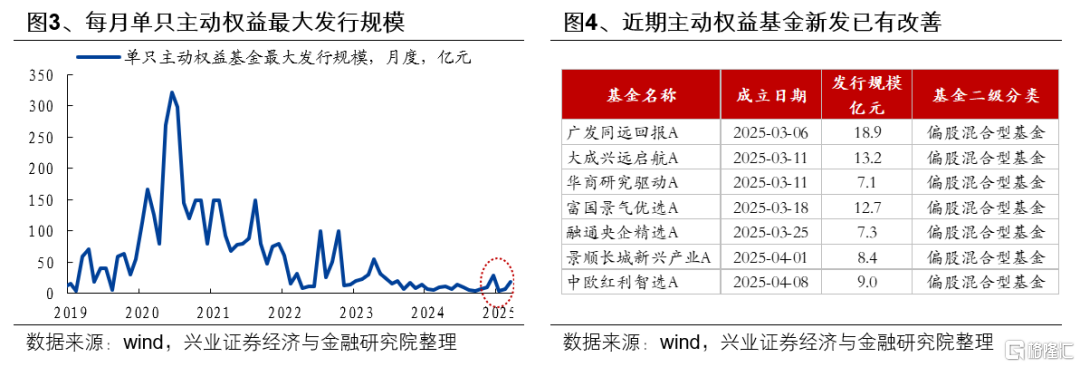

随着市场赚钱效应改善,以及主动管理的超额收益回归,或将驱动基金新发改善,进一步推动主动管理规模企稳回升。赚钱效应与主动超额两者是决定主动权益发行的决定因素,并且二者缺一不可,例如2016至2017年市场存在赚钱效应但主动超额不显著,2018主动有超额但市场没有赚钱效应。

去年9月底以来市场赚钱效应改善,但主动超额仍不明显,随着今年一季度主动超额回归,基金新发已经出现改善迹象。以每月单只主动权益基金最大发行规模衡量基金新发市场冷暖,2023年下半年至2024年三季度,基金新发进入冰点,但从今年3月以来,单只基金最大发行规模已经出现明显回暖,非红利主动权益基金已经实现连续10亿元+的新发规模。

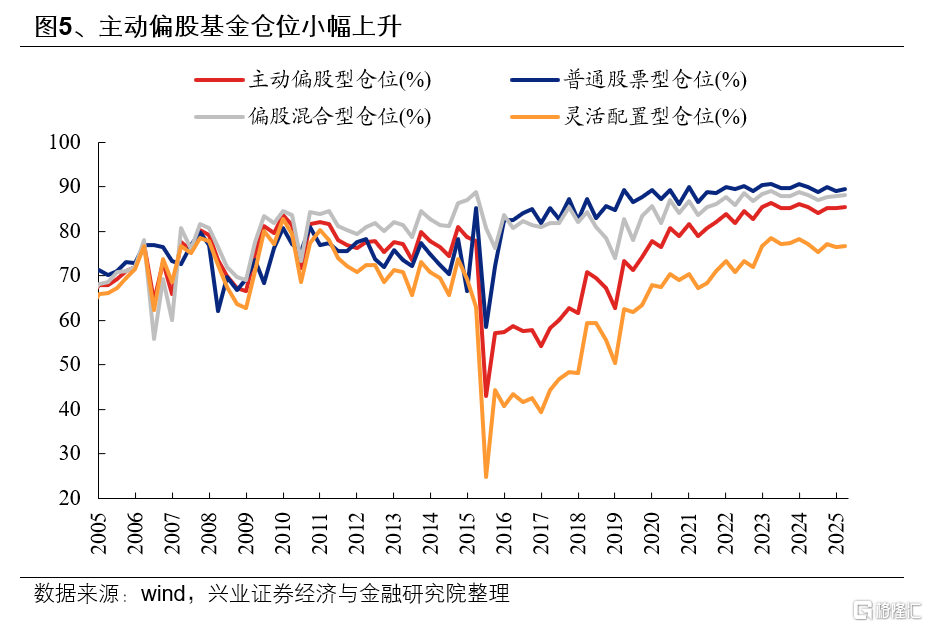

从仓位角度看,2025Q1主动偏股基金股票仓位小幅上升,整体仍保持高仓位运行。25Q1主动偏股基金仓位小幅提升0.37pct至85.47%,其中普通股票型上升0.42pct至89.36%,偏股混合型上升0.26pct至88.17%,灵活配置型上升0.27pct至76.70%。

二、配置上,加仓消费、周期,减仓新能源、红利

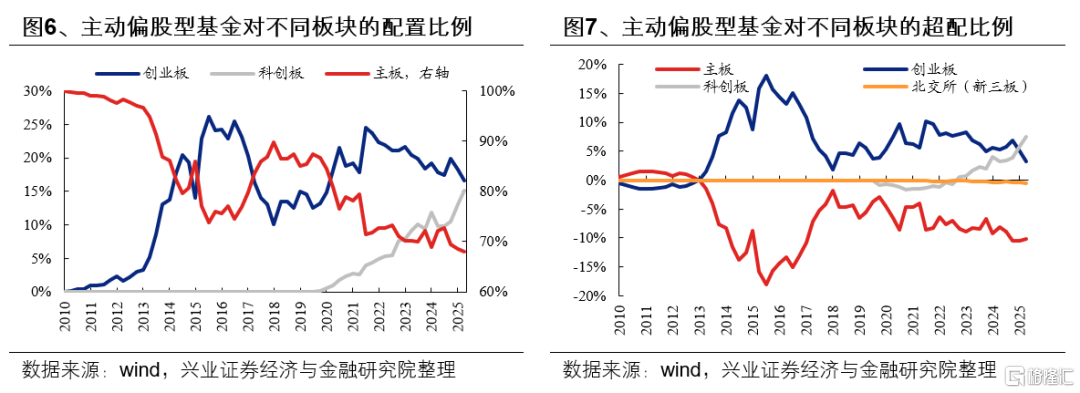

(一)板块层面,科创板仓位上升,创业板及主板仓位下降

1)科创板的配置比例为15.17%,较2024Q4上升2.11个百分点,科创板超配比例持续上行,超配比例由5.91%提升至7.50%。

2)创业板的配置比例为16.66%,较2024Q4下降 1.60个百分点,创业板超配下降,超配比例由5.00%下降至3.19%。

3)主板的配置比例为67.93%,较2024Q4下降0.58个百分点,低配比例略有缩小,低配比例由-10.49%变化至-10.19%。

4)北交所的配置比例为0.23%,较2024Q4上升 0.08个百分点。

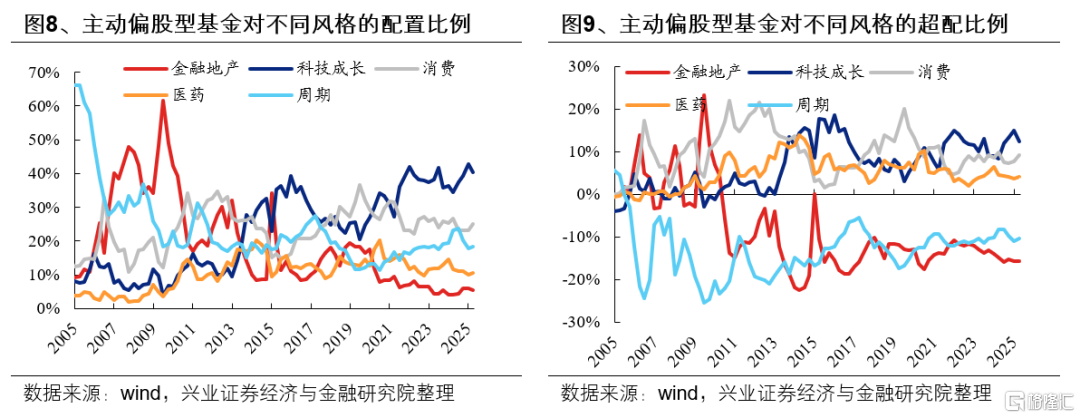

(二)风格层面,加仓消费、周期、医药

2025年一季度,主动偏股基金加仓消费、周期、医药,相对应的,主动偏股基金在科技成长、金融地产仓位下降。2025Q1,主动偏股型基金对科技成长、金融地产、消费、医药和周期的配置比例分别40.40%、5.52%、25.00%、10.58%和18.41%,较上一个季度的变化分别为-2.36%、-0.51pct、1.83%、0.59%和0.46%。此外,主动偏股型基金对科技成长、金融地产、消费、医药和周期的超配比例分别为12.37%、-15.55%、9.27%、4.18%和-10.26%,较上一个季度的变化分别为-2.73pct、-0.01pct、1.47pct、0.49pct和0.79pct。

(三)行业配置层面,加仓汽车、有色金属以及电子

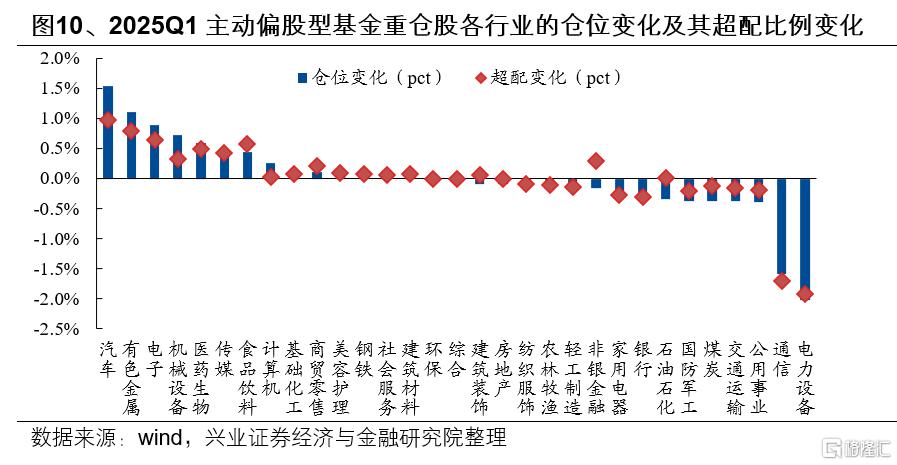

从一级行业仓位变动来看,2025Q1主动偏股基金加仓较多的行业是汽车、有色金属、电子、机械设备、医药生物,加仓比例分别为1.53 pct、1.11pct、0.90pct、0.72pct、0.59pct。2025Q1主动偏股型基金减仓较多的行业是电力设备、通信、公用事业、交通运输、煤炭,减仓比例分别为-2.02pct、-1.58 pct、-0.38pct、-0.38pct、-0.38pct。

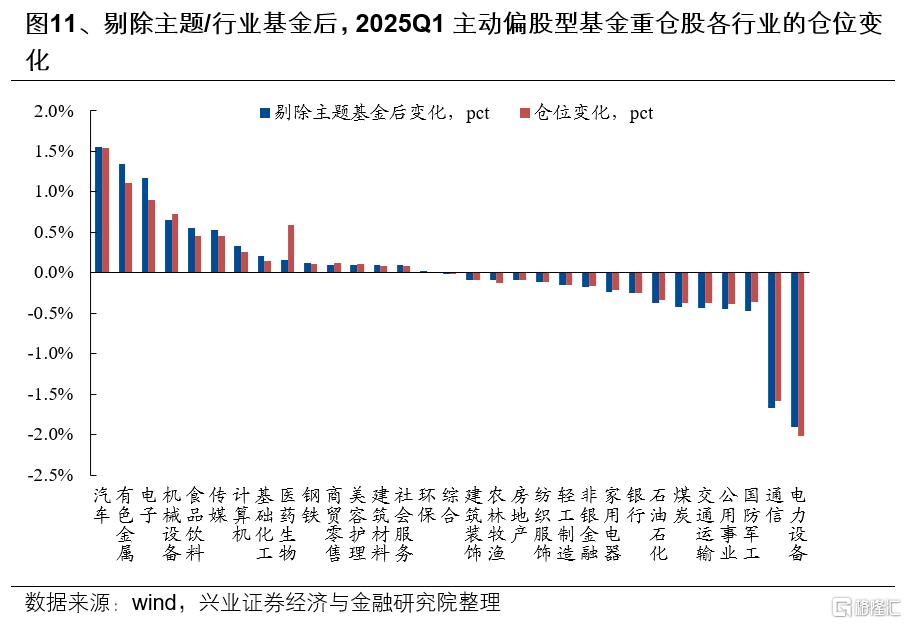

剔除主题/行业基金后,公募仍然大幅加仓汽车、有色金属、电子、机械设备和食品饮料,且加仓有色金属、电子比例更为显著。将新能源/医药/消费/TMT主题或行业基金剔除后,25Q1主动偏股型基金加仓较多的行业是汽车、有色金属、电子、机械设备和食品饮料,加仓比例分别为1.55pct、1.34pct、1.16pct、0.65 pct、0.55pct,减仓较多的行业是电力设备、通信、国防军工、公用事业、交通运输,减仓比例分别为-1.91pct、-1.67pct、-0.48pct、-0.45pct、-0.44pct。对比全口径来看,剔除行业/主题基金后,公募对有色金属、电子提升幅度更大,对通信、国防军工仓位的减持更加显著。

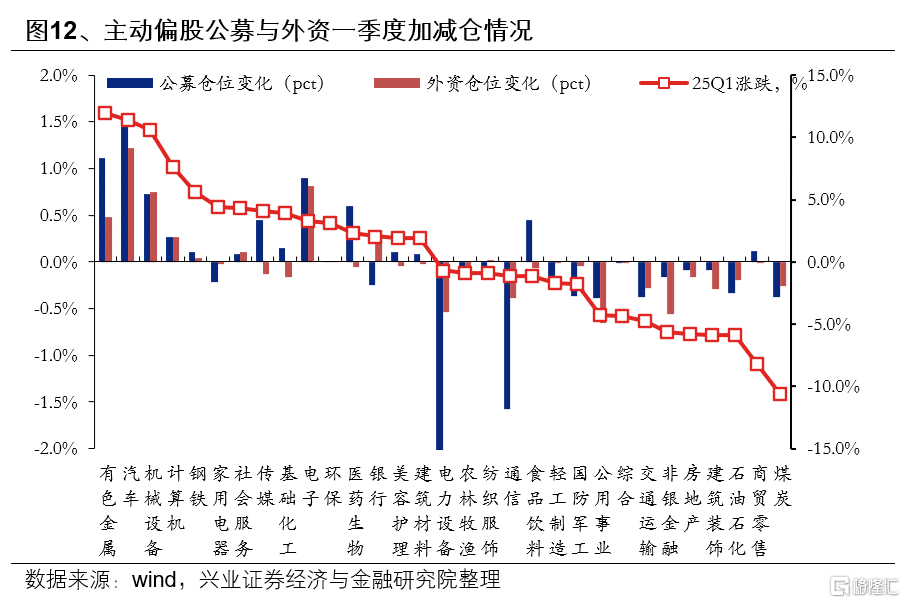

从公募与外资在行业配置增减持上看,一季度公募与外资的共识大于分歧。一季度公募与外资共同增持了汽车、有色金属、电子、机械设备、计算机,共同减持了电力设备、通信、公用事业、交通运输、煤炭;而公募与外资的分歧主要出现在食品饮料、医药生物、银行等板块,公募增持食品饮料、医药生物,减持银行,而外资减持食品饮料、医药生物,增持银行。

从二级行业仓位变动来看,2025Q1主动偏股型基金加仓较多的二级行业是半导体、化学制药、乘用车、白酒Ⅱ、工业金属,加仓比例分别为1.64pct、1.10pct、0.70pct、0.69pct、0.66pct。2025Q1主动偏股型基金减仓较多的二级行业是通信设备、光伏设备、电池、元件、航空装备Ⅱ,减仓比例分别为-1.74 pct、-1.03pct、-0.99pct、-0.70pct、-0.68pct。

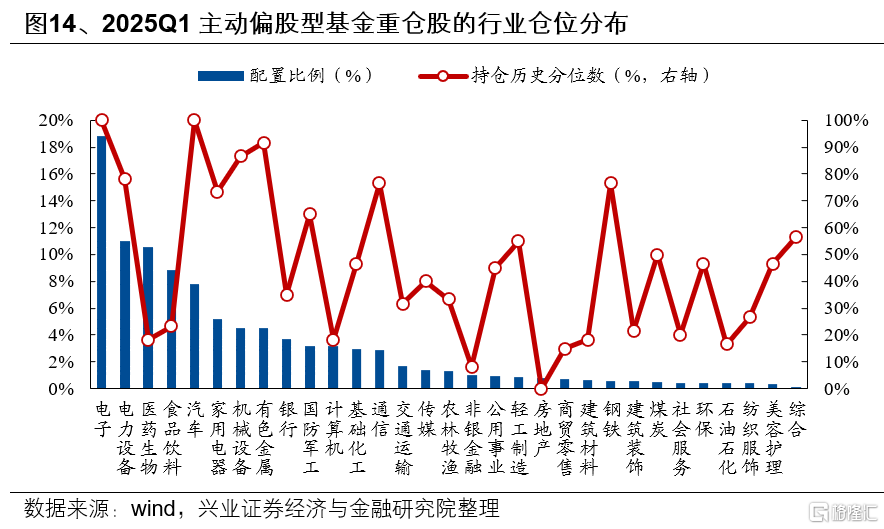

从一级行业绝对仓位来看,电子连续四个季度维持公募第一大重仓。主动偏股型基金仓位前五的行业分别是电子、电力设备、医药生物、食品饮料、汽车,配置比例分别为18.80%、10.99%、10.58%、8.83%、7.81%。仓位后五的行业分别是综合、美容护理、纺织服饰、石油石化、环保,配置比例分别为0.10%、0.33%、0.38%、0.39%、0.42%。从持仓历史分位数来看,电子、汽车、有色金属、机械设备、电力设备仓位处于历史较高的水平,而房地产、非银金融、商贸零售、石油石化、计算机的仓位处于历史极低水平,此外,重仓行业中,医药生物、食品饮料持仓分位数处于较低水平,电子、汽车持仓分位数处于偏高水平。

从一级行业超配比例来看,主动偏股型基金超配电子、电力设备、医药生物、食品饮料、家用电器。2025Q1主动股票型基金的重仓股超配前五的行业分别是电子、电力设备、医药生物、食品饮料、家用电器,超配比例分别为9.51%、5.06%、4.18%、3.80%、3.13%。超配比例后五的行业分别是银行、非银金融、石油石化、公用事业、交通运输,低配比例分别是-9.49%、-5.70%、-3.40%、-2.39%、-1.63%。从分位数来看,电子、汽车、钢铁、有色金属、电力设备等的超配比例的历史分位数较高,计算机、通信、公用事业、非银金融、医药生物等处于历史较低水平。

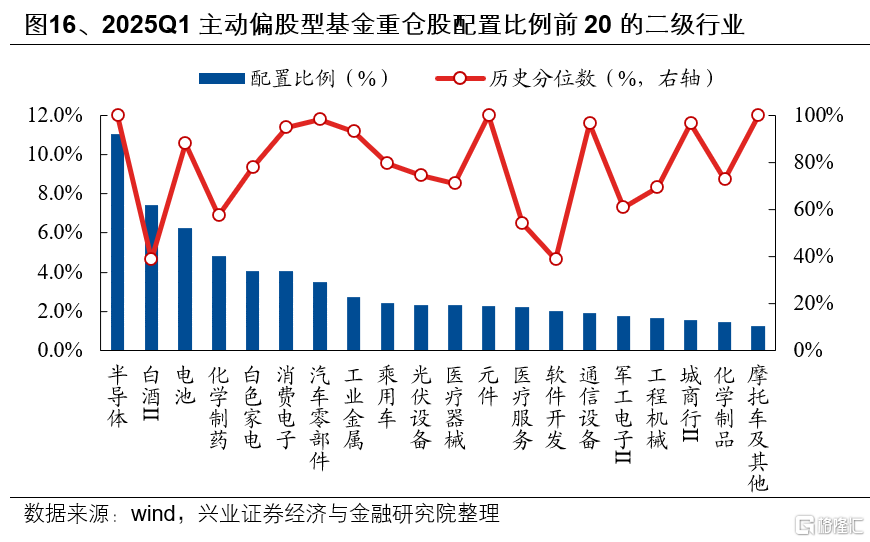

从二级行业绝对仓位来看,半导体、白酒Ⅱ、电池的仓位居前。具体来看,主动股票型基金仓位前10的二级行业有半导体、白酒Ⅱ、电池、化学制药、白色家电、消费电子、汽车零部件、工业金属、乘用车、光伏设备,配置比例分别为11.05%、7.43%、6.25%、4.84%、4.05%、4.04%、3.51%、2.75%、2.40%、2.33%。

从二级行业超配比例来看,主动偏股型基金主要超配消费和成长板块中的细分行业。具体来看,2025Q1主动股票型基金超配前10的二级行业分别是半导体、白酒Ⅱ、电池、白色家电、化学制药、消费电子、医疗服务、元件、汽车零部件、工业金属,超配比例分别为6.52%、3.91%、3.86%、2.84%、2.62%、1.97%、1.44%、1.31%、1.28%、1.23%。

三、TMT配置环比持平,红利配置比例下降

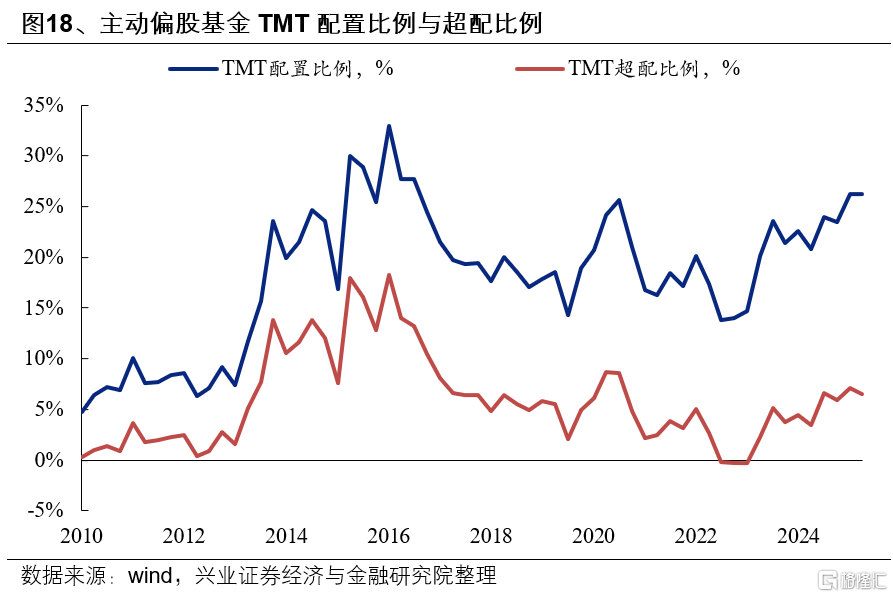

25Q1主动偏股基金TMT持仓比例环比24Q4持平,而超配比例有所下降。根据电子、计算机、传媒、通信加总统计的TMT持仓比例小幅上行0.03pct至26.22%,超配比例环比下降0.61pct至6.46%。主动偏股基金对TMT板块的配置比例处于2010年以来91.6%分位,超配比例处于2010年以来66.6%分位。

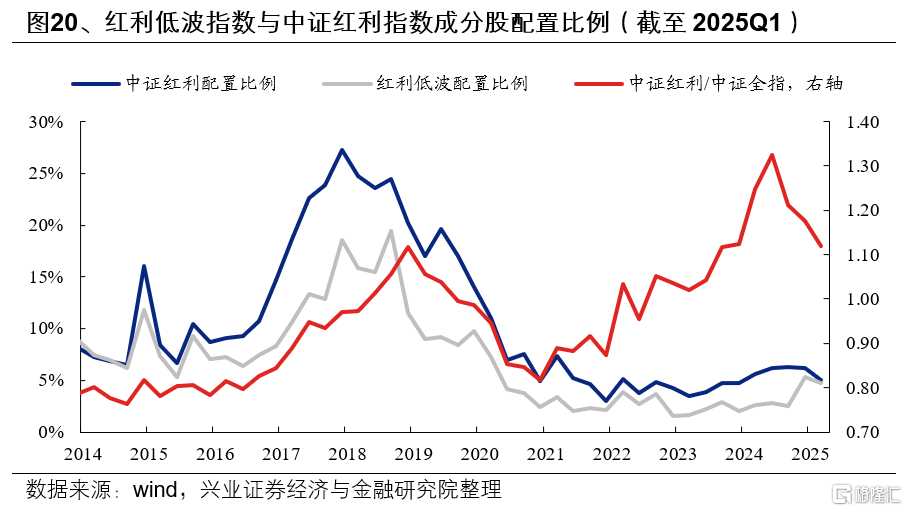

红利低波指数和中证红利指数配置比例均小幅下降。偏股基金重仓股中持有红利低波指数下降0.62pct至4.73%,持有中证红利指数成分股仓位下降1.14pct至5.03%。

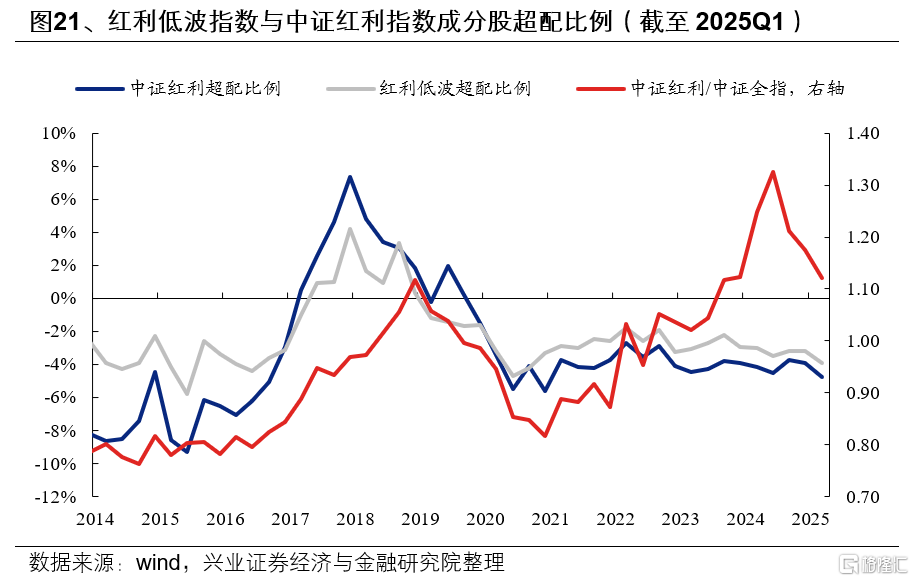

从超配比例来看,偏股基金重仓股中持有红利低波指数与中证红利指数成分股的超配比例分别下降0.72pct与0.87pct至-3.91%与-4.78%。

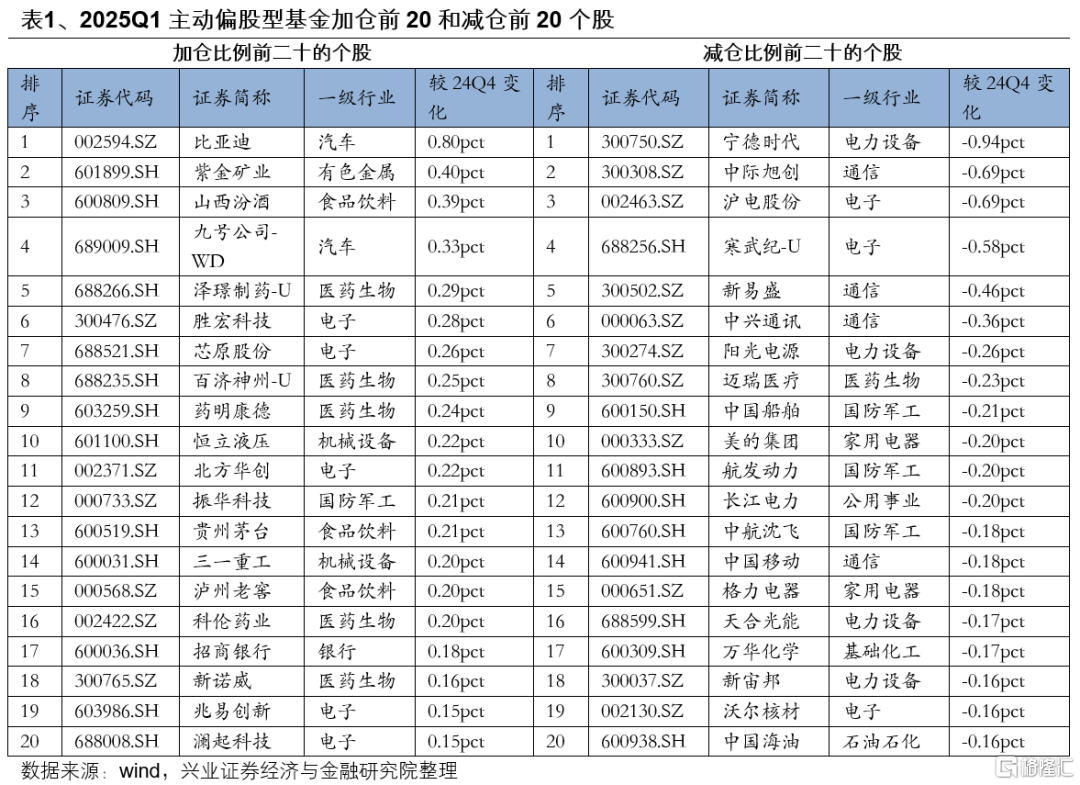

2025年一季度,主动偏股型基金加仓比例前5的个股分别是比亚迪、紫金矿业、山西汾酒、九号公司、泽璟制药,持股比例较上一季度分别增加0.80pct、0.40pct、0.39pct、0.33pct、0.29pct;减仓比例前5的个股为宁德时代、中际旭创、沪电股份、寒武纪、新易盛,持股比例较上一季度分别减少0.94pct、0.69 pct、0.69pct、0.58pct、0.46pct,宁德时代作为主动偏股基金第一大重仓的地位略有下降。

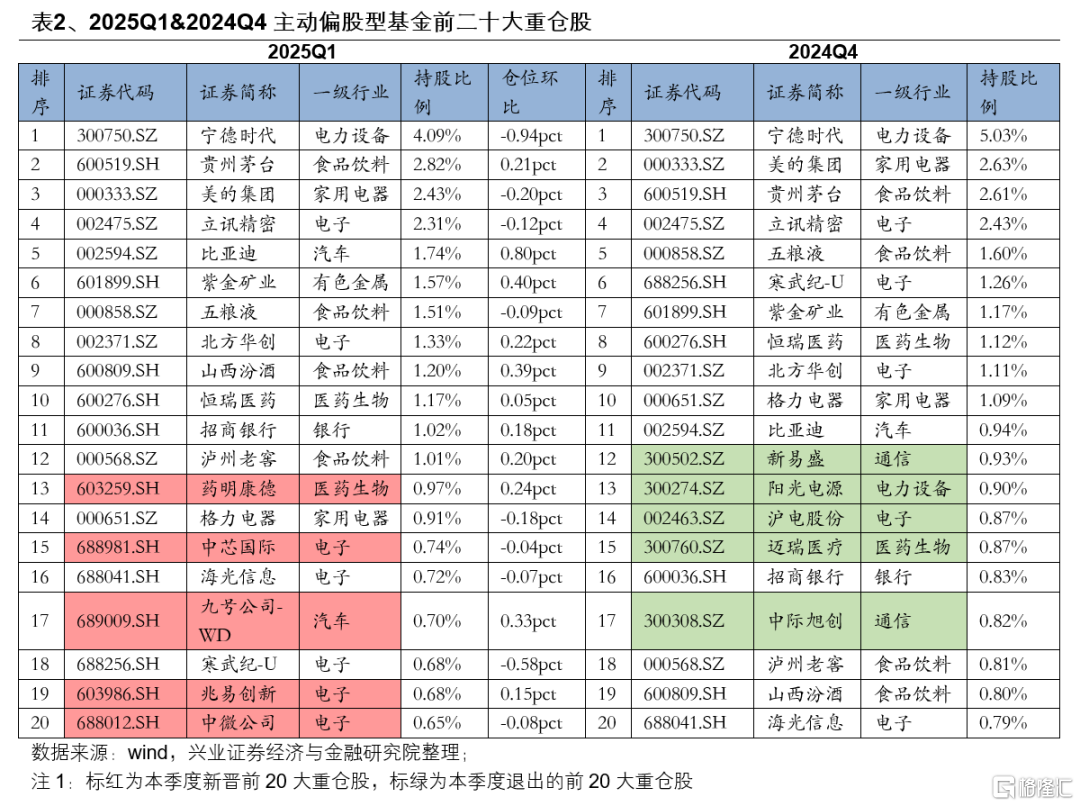

截至2025Q1,主动偏股型基金的前十大重仓股分别是宁德时代、贵州茅台、美的集团、立讯精密、比亚迪、紫金矿业、五粮液、北方华创、山西汾酒、恒瑞医药,持仓规模占全部重仓股持股市值的比例分别为4.09pct、2.82 pct、2.43 pct、2.31 pct、1.74 pct、1.57 pct、1.51 pct、1.33 pct、1.20 pct、1.17pct。

与上一季度相比,具体有如下变化:

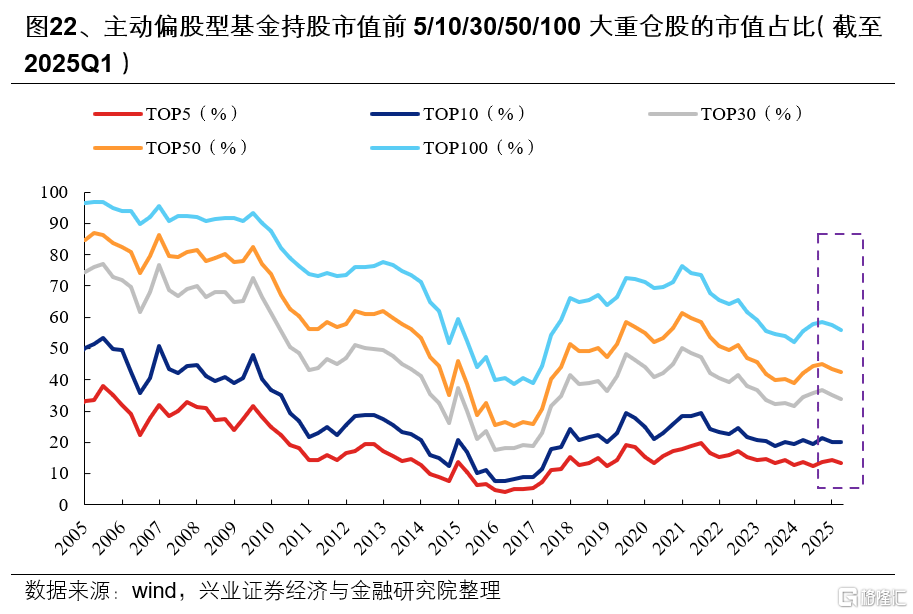

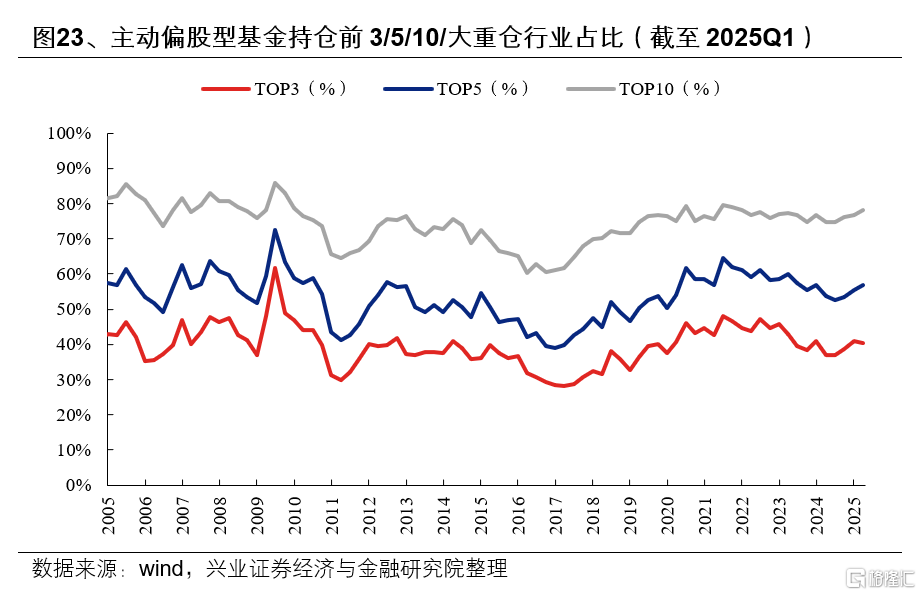

五、个股集中度下降,行业集中度表现分化

一季度主动偏股型基金个股集中度下降。前5/10/30/50/100的重仓股集中度中仅前10的重仓股集中度提升,较四季度提升0.11pct,前5/30/50/100的重仓股集中度均有所回落,较四季度分别下降0.92pct、1.25pct、1.04 pct、1.55pct。行业视角下,主动偏股基金前3大重仓行业集中度下降,较四季度下降0.52pct,持仓占比较四季度下降,前5/10大重仓行业集中度提升,较四季度提升1.46pct、1.34pct。

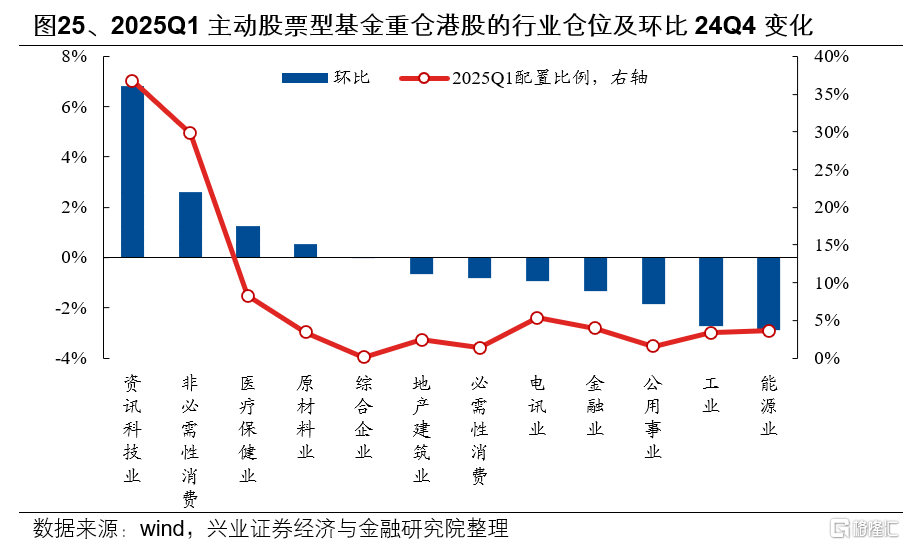

六、港股仓位大幅提升,资讯科技业、非必需性消费提升居前

2025Q1,主动偏股基金的港股仓位大幅提升。截至一季度,主动型基金持有港股重仓股规模为3140.52亿元,较上季度末增加32.20%,港股仓位由14.52%提升至19.10%。

行业方面,公募持有港股资讯科技业、非必需性消费、医疗保健业、原材料业仓位环比上升,能源业、工业、公用事业、金融业、电讯业等仓位回落。重仓股口径下,2025Q1主动偏股型基金加仓较多的行业是资讯科技业、非必需性消费工业、医疗保健业、原材料业行业,加仓比例分别为6.83pct、2.60pct、1.26pct、0.55pct。2025Q1主动偏股型基金减仓较多的行业是能源业、工业、公用事业、金融业、电讯业,减仓比例分别为2.87pct、2.74pct、1.83pct、1.33pct、0.95pct。

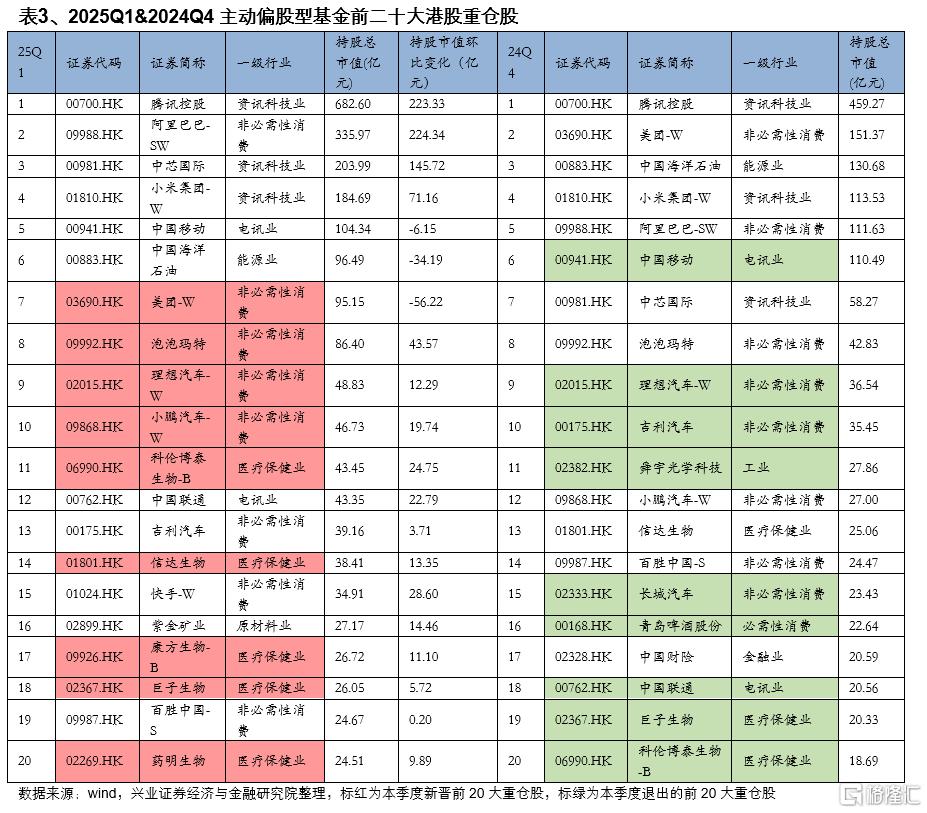

重仓股层面,腾讯连续五季度维持公募的港股第一大重仓地位。截至2025年一季度,港股前5大重仓股为腾讯控股、阿里巴巴、中芯国际、小米集团、中国移动,持股市值分别为682.60亿元、335.97亿元、203.99亿元、184.69亿元、104.34亿元,与2024Q4相比,港股前20大重仓中,新增快手、紫金矿业、康方生物、药明生物,同时,舜宇光学科技、长城汽车、青岛啤酒股份、中国财险退出港股前20大重仓。

七、公募增配港股未来仍有提升空间

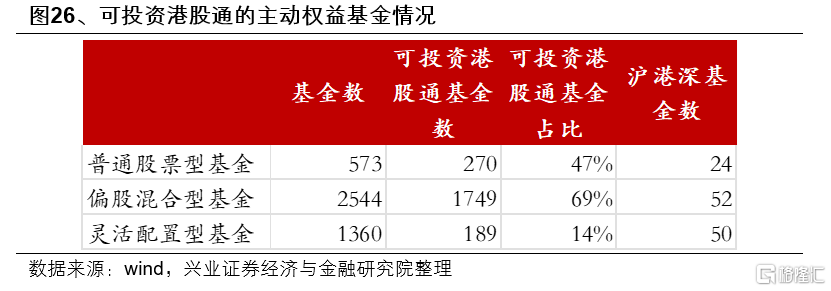

全持仓口径下,2025Q1主动权益基金持有港股4654亿元。此前统计为重仓口径下,一季度主动权益持有港股市值增长765亿元至3140亿元,占整体重仓持股比例提升4.58pct至19.10%。而根据季报中披露的“通过港股通交易机制投资持有”(全持仓口径)的港股市值为4654亿元,即非重仓港股持仓约1514亿元。

根据投资港股通基金条款看,沪港深基金投资港股通条款比例在0-95%,股票型基金要求80%最低比例;非沪港深基金、但有港股通投资权限的基金,一般条款为占股票投资比例不超过50%。在三类主动权益基金中,普通股票型、偏股混合型、灵活配置型基金中可投资港股通的比例分别为47.4%、68.9%、14.1%。考虑到沪深港基金持港股占股票持仓比例的中枢已经在90%左右,因此沪港深基金可带来的增量资金有限。

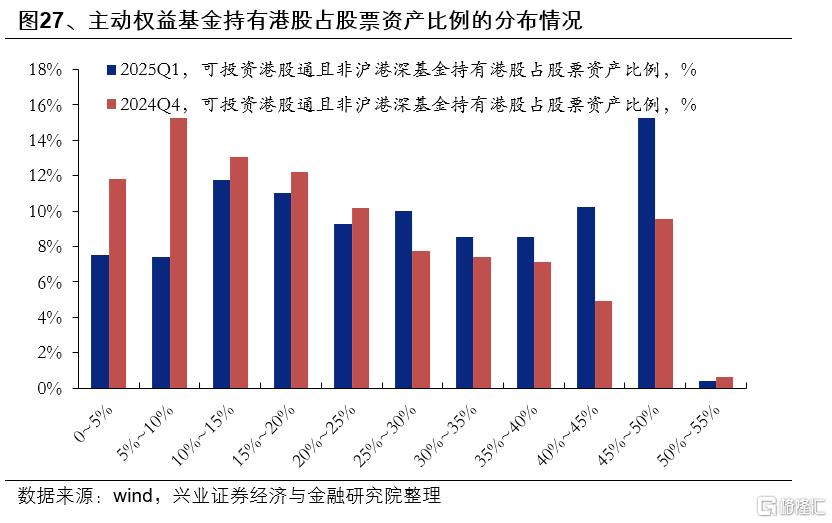

乐观假设下,主动权益对于港股持仓仍有约1600亿元的提升空间。2025Q1,非沪港深基金、但有港股通投资权限的基金持有港股市值占股票市值比例的中位数为26.7%,相较上一季度中位数19.2%,提升了7.4个百分点,并且持有港股占股票市值比例在40%以上的比例大幅增长。基于乐观情形,按照沪港深基金持有港股占股票比例维持在90%,非沪港深但可投资港股通的基金持有港股占股票比例提升至40%,主动权益对于港股持仓仍有约1600亿元的提升空间。

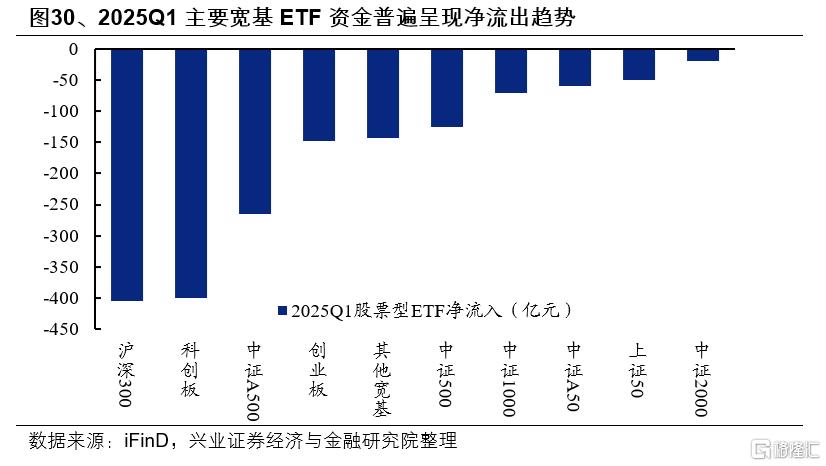

八、一季度股票ETF继续扩容,新发为主要的正贡献

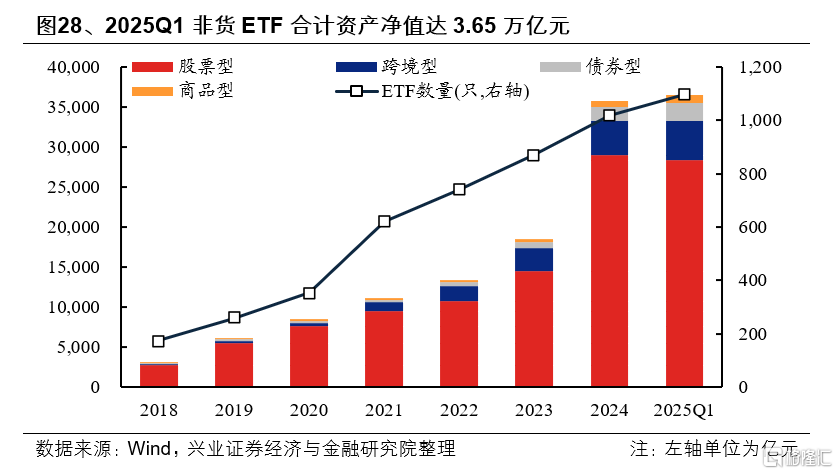

2025年一季度,境内ETF市场继续扩容。截至2025年3月31日,中国境内非货ETF共1097只,资产净值合计达3.65万亿元。其中股票型ETF/跨境型ETF/债券型ETF/商品型ETF规模分别为2.83万亿元/4966亿元/2181亿元/1059亿元,较2024年底分别变动-2.18%/+17.07%/+25.38%/+40.01%。

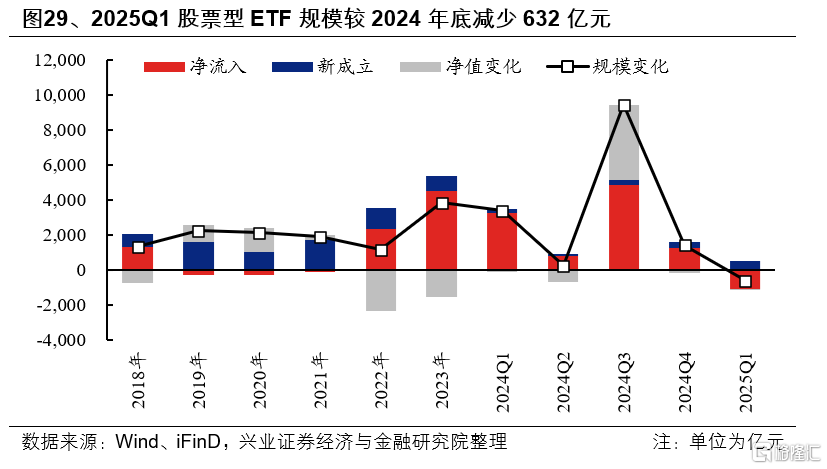

从股票型ETF规模变化拆分来看,大规模新发ETF是一季度主要的正贡献。2025年一季度股票型ETF规模较2024年底减少632亿元,其中资金净流入规模/新成立ETF规模/存量ETF净值变动分别为-1090亿元/+518亿元/-60亿元。根据ETF流通份额变化和成交均价测算,2025Q1股票型ETF累计净流出近1090亿元;宽基ETF普遍被净赎回,可能在于一季度国内权益市场结构性行情特征显著,或存在赎回A股宽基ETF、转而加仓风格策略/行业主题乃至港股ETF的现象。

据基金一季报,中央汇金公司继续增持沪深300ETF。

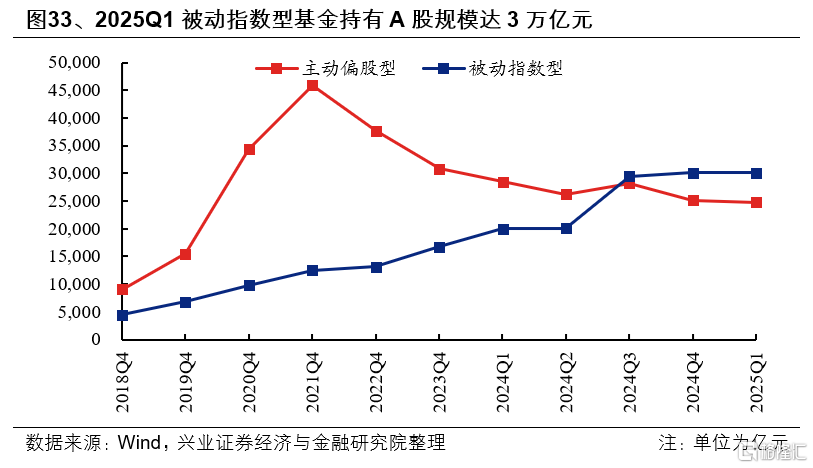

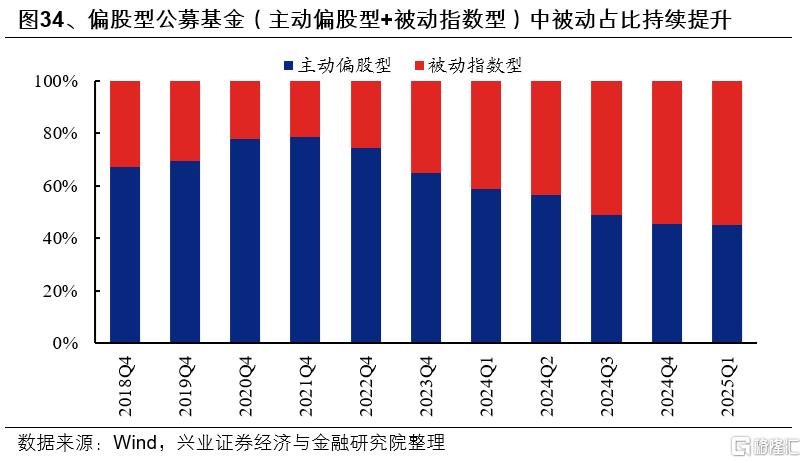

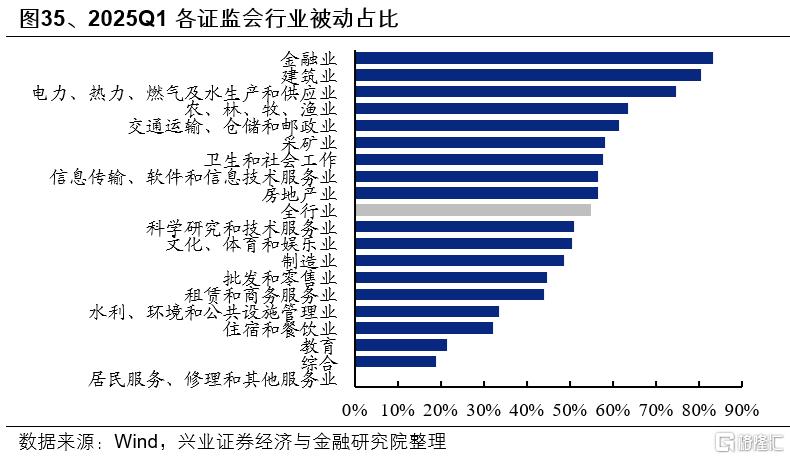

A股市场被动化投资趋势仍在继续,被动基金持股占比持续提升。2025Q1被动指数型基金持股规模基本持平2024Q4,合计达3万亿元;偏股型公募基金(主动偏股型+被动指数型)中被动占比继续提升,被动指数型基金持股占比达54.82%,较2024Q4提高0.34个百分点。

央国企和大市值行业被动化程度更高。从证监会行业来看,2025Q1偏股型基金全持仓口径下金融业(83.28%)、建筑业(80.53%)、公用事业(74.63%)、农林牧渔(63.59%)、交通运输(61.39%)等被动指数型基金持股规模占比靠前。

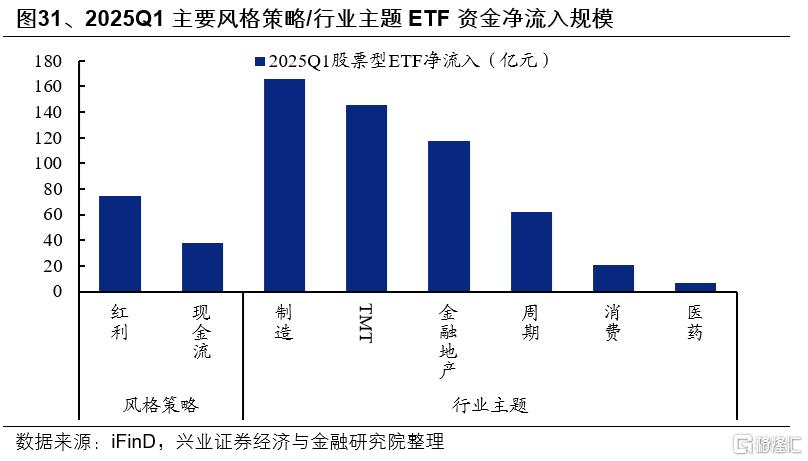

规模分布上,当前股票型ETF仍然聚焦于大市值龙头公司。截至2025Q1,宽基ETF规模为20623亿元(占全部股票型ETF规模比例为72.8%),其中沪深300 ETF/中证A500 ETF/上证50ETF规模合计达 9313亿元/2411亿元/1537亿元;此外,跟踪科创板和创业板相关指数的ETF产品规模分别为2013亿元和1515亿元。风格策略ETF继续扩容,红利ETF规模增长至950亿元,现金流ETF上市以来也获得大量关注,规模增长至59亿元。行业主题ETF方面,TMT(1984亿元)、金融地产(1182亿元)和医药(984亿元)板块的ETF规模居前。

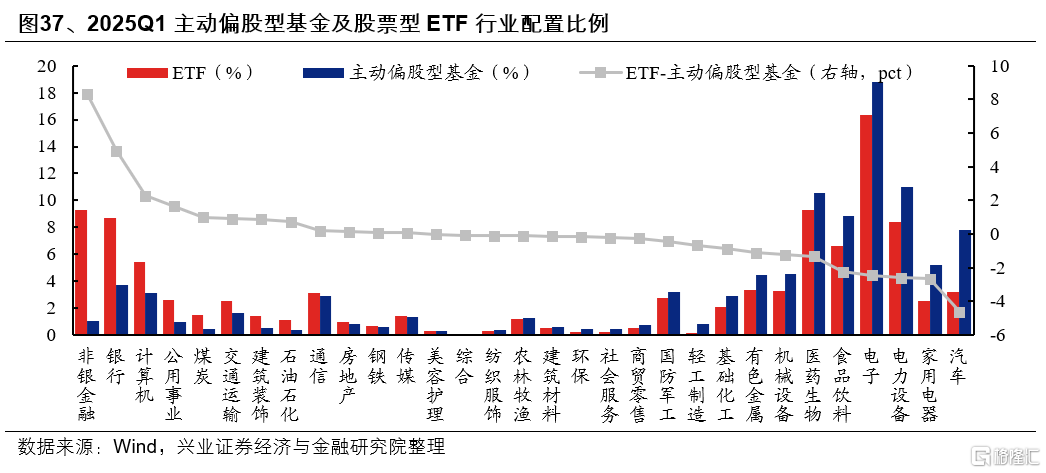

行业配置上,股票型ETF集中在新质生产力和大金融板块。截至2025Q1,股票型ETF前五大持仓行业分别为电子(16.35%)、非银金融(9.32%)、医药生物(9.26%)、银行(8.66%)和电力设备(8.39%)。相对主动偏股型基金,股票型ETF超配非银金融(8.32pct)、银行(4.94pct)、计算机(2.29pct)、公用事业(1.64pct)和煤炭(0.99pct)等行业,在汽车(-4.60pct)、家用电器(-2.65pct)、电力设备(-2.60pct)、电子(-2.44pct)和食品饮料(-2.44pct)等行业低配。

风险提示

本报告为历史数据分析报告,不构成对行业或个股的推荐和建议。

注:文中报告节选自兴业证券2025年4月23日研究报告《基金一季报的八大看点》,报告分析师 :张启尧S0190521080005、程鲁尧S0190521120004、陈恭懿S0190523060001、喻辰丰S0190525020001