转自:北京商报

距离首批养老FOF(基金中基金)成立已六年有余,我国个人养老金制度全面实施也在近日满三周年。从最新业绩表现来看,截至4月18日,养老FOF近一年的平均收益率达4.47%,超185只产品涨逾5%。

但结合近期披露的一季报看,养老FOF规模近年来却持续萎缩,较峰值时期接近腰斩。当前,不仅部分产品深陷“规模之痛”,还有采用发起式成立的产品因三年规模考核压力倒逼清盘。

养老FOF规模滑降

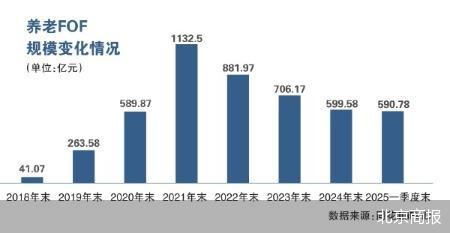

自2018年9月,业内首只养老FOF成立以来已六年有余。首批产品成立后,养老FOF规模一度快速扩张,并在2021年突破千亿大关,但随后便持续下滑。最新披露的2025年一季报数据显示,养老FOF的规模再次滑降。

同花顺iFinD数据显示,截至2025年一季度末,数据可统计的270只养老目标FOF基金(份额合并计算,下同)的合计规模为590.78亿元,同比减少13.13%。回顾2021年末至2024年末,养老FOF的规模依次为1132.5亿元、881.97亿元、706.17亿元、599.58亿元。可以看出,这类产品的最新规模较峰值时期已接近腰斩。

整体规模下滑的背后,部分养老FOF已悄然离场。回顾2024年,共有13只养老FOF清盘。今年2月,也有养老FOF因成立满三年、规模不足2亿元导致清盘。

从最新数据来看,还有部分养老FOF仍陷“规模之痛”。截至一季度末,有58只养老FOF的合并规模低于5000万元,占比达两成,其中更有7只基金规模不足1000万元。发起式产品方面,有27只养老FOF发起式基金主份额在2025年成立将满三年,其中23只产品的规模仍在2亿元的“红线”之下。

不过,也有9只养老FOF的合并规模超10亿元,数据显示,当前规模最大的养老FOF为交银施罗德安享稳健养老目标一年持有期FOF,达28.67亿元。同期,兴全安泰积极养老五年持有混合发起式FOF的合并规模也达20.57亿元,排名第二。

业绩方面,最新数据显示,截至4月18日,养老FOF的近三年平均收益率为-2.84%,合计有16只产品(份额分开计算,含Y份额)的近三年收益率超5%。其中,东方红颐和稳健养老两年(FOF)A近三年的收益率达10.69%,排在首位。若从近一年收益率来看,该类产品的平均收益率则达4.47%,共有185只产品涨超5%,表现最好的为申万菱信养老目标日期2045五年持有期混合型发起式(FOF),达22.64%。年内收益率方面,当前的平均收益率为-0.26%,合计有30只产品涨超2%,表现最好的为工银瑞信养老目标日期2035三年持有期混合(FOF)Y,达3.99%。

Y份额痛点待解

为了进一步推动个人养老金发展,2022年4月21日,国务院办公厅印发《关于推动个人养老金发展的意见》,距今已满三年。2022年11月,中国证监会公布首批个人养老金基金名单,即养老FOF增设Y份额,首批共包含129只产品。个人养老金制度试点以来,个人养老金基金稳步扩容,持续上新。2024年12月,中国证监会首次核准指数基金开设Y份额,首批共有85只指数基金被纳入个人养老金基金名录。

数据显示,截至2025年一季度末,个人养老金基金名录共有288只基金,其中包括85只指数型基金和203只养老FOF。整体来看,相关产品规模虽相对较小,但稳步增长。截至2025年一季度末,个人养老金基金的合计规模为113.9亿元,回顾2022年末至2024年末,该类产品的合计规模依次为20.05亿元、58.21亿元、91.43亿元。

若剔除指数产品,同花顺iFinD数据显示,截至2025年一季度末,规模最大的个人养老金基金为兴全安泰积极养老五年持有混合发起式(FOF)Y,达9.96亿元;华夏养老2040三年持有混合(FOF)Y、中欧预见养老2050五年持有(FOF)Y则紧随其后,分别达7.35亿元、4.78亿元。不过,同期也有178只Y份额产品规模不足1亿元,在203只养老FOF Y份额中的占比近九成。

某大型公募表示,虽然从此前的信息和数据来看,个人养老金基金在展业初期取得了非常不错的成绩,但在整体缴费率和投资转化率、产品多样性以及账户便捷度等方面还有进一步提高的空间。

此外,还有业内人士向北京商报记者反映,在赎回相关产品份额时,遭遇了赎回难的问题。某业内资深人士向北京商报记者透露,他已年满60岁并拿到退休金,想赎回此前购买的已到期的个人养老金基金,却遭遇无法赎回的情况。相关代销银行的业务人员告知没有在对应养老登记系统查询到其信息,但这一情况在申购产品时并未被告知。在该业内人士多方投诉一个多月后,他从业务人员处得知通过内部协调解决了相关问题,才得以取回赎回基金份额后的对应金额。

“如果是普通投资者遇到这种问题,又该怎样解决?这类产品发展相对缓慢,不仅仅是因为产品设计、业绩等内部原因,也有外部因素影响。”上述业内资深人士感慨道。

南方基金在接受北京商报记者采访时表示,国内的个人养老金制度刚刚起步,投资者对养老产品的净值波动需要一个缓慢的、逐渐的适应过程,但这种转变不会自然发生,而是需要制度参与多方的长期共同努力。监管机构自始至终都十分重视投资者教育和投资顾问工作,但“高买低卖”的投资者行为是导致含权产品用户体验不佳的原因之一。

“建议从优化制度设计、提升基金公司专业度、增强公募基金投资的便捷性等方面提升个人养老金业务对投资者的吸引力。”前述大型公募认为,可以引入默认投资制度和投资顾问,以提升缴费率和转化率。据悉,默认投资机制是一种由投资管理人代投资者开户、缴款并进行产品选择的机制。默认投资制度的设计有利于避免养老金的闲置以及因个人缺乏专业的金融知识从而投资不当所导致的损失,使投资者能更长期地持有养老金,提高养老金的参与率。“如果可以尽早在个人养老金账户中引入投资顾问角色,通过投资顾问引导投资者合理配置养老资产,也有助于提高个人养老金账户内资金的转化率。”

此外,在业内人士看来,还可以推动更多公募基金纳入个人养老金账户。前述大型公募表示,从个人养老金业务的长期良性发展需求来看,股票基金、混合基金、债券基金等多元化风险收益特征的基金产品都应尽早纳入个人养老金账户。在此背景下,作为资产管理生态中的“制造商”,基金管理人需要提高自身的产品专业度,给投资者提供多元且清晰的权益基金图谱。

破局有道

相较于Y类份额仍处于“摸着石头过河”的阶段,在业内人士看来,养老FOF整体而言,还存在着封闭期普遍较长、双重收费等特点,导致对投资者的吸引力有限。从当前市场上的养老FOF产品名称可以看出,仅有极少数产品设置了1年封闭期,多数产品均设置了3—5年的封闭期,而较长的封闭期也导致产品的流动性受限。

另外,FOF的双重收费问题也一度引发市场关注。具体而言,FOF是一种投资于其他基金的基金品种,主要通过投资多只基金来分散风险和获取多元化的投资收益。投资者在购买和持有FOF时,不仅要支付FOF母基金层面的管理费和销售费用,而且FOF投资于子基金时还要支付子基金层面的管理费和销售费用,导致了FOF的双重收费问题。

对于双重收费机制,某公募基金经理表示,如果考虑Y份额,管理费和托管费都会相应低一些,但总体上,双重收费对FOF产品业绩确有一定影响,总体影响在1%左右,在基金行业降费让利的大背景下,如果子基金能够面向FOF产品设立费率更优惠的专门份额,将对改善FOF产品的长期持有体验和获得感,吸引更多投资者起到积极作用。

“建议充分利用个人养老金资金的‘耐心资本’优势,在新股发行、中长期战略配售等方面向养老FOF倾斜;子基金面向养老FOF设立费率更优惠的份额等措施,将有助于改善养老FOF的长期业绩。”该公募基金经理如是说道。

南方基金提到,资产管理行业应当充分利用税收优惠的杠杆效应、养老资金长钱属性,在权益市场估值低位、行情低迷时,做好政策宣传、产品推广,用科学高效的投资者教育,为个人养老金账户的实际缴费、为长期资金的入市、为资本市场长牛慢牛、为居民养老储蓄的更好增值贡献自己的力量。

前述大型公募认为,可以加大产品创新力度。养老需求并不止于退休,投资者退休后依然需要资产管理服务,基金公司可以针对这些需求,参考海外“退休收益”基金的要素设置,并考虑与期货、期权等衍生品资产相结合,为我国个人养老金账户提供一些创新型中低波动开放式稳健类产品供给。

前述公募基金经理也提到,产品结构方面,当前以国内权益和固收产品为主的FOF在风险收益特征上确有同质化的问题。一方面,资产配置层面可通过引入黄金、海外资产、REITs等多资产品种来破局,通过把各类资产进行搭配,使得整个组合的收益来源更加多元化,在实现不降低预期收益率的前提下,降低组合波动率。另一方面,在养老FOF的产品创新上,可以适当鼓励更多的创新和尝试,探索适合我国的个人养老金解决方案。

北京商报记者 李海媛

责任编辑:张文