文|昭暄

“商业的本质是解决社会问题,而非解决竞争对手。”

经历了20年的发展,目前国内的网上零售渗透率大概在1/3左右。

那么,剩下2/3的实体零售还会不会进一步线上化,会以什么方式线上化?

这篇文章将以这个问题或视角来切入京东VS美团的话题。

或许,这一事物的发展并没有我们想象的那般针锋相对、不留余地。

如果从商品流的角度来看现在的电商行业,其主要服务的对象还是品牌商/厂商和高层级的经销商/分销商,电商市场增加了他们的销售渠道,提高了他们的货物周转效率和经营效率。

这种渠道模式会更适合体量大、层级高的经营主体来参与,只有他们才能够负担得起水涨船高的流量成本,并且取得商业效益。

但对于占实体零售行业更大比例的尾段经销商和终端零售单位而言,由于体量小和流量成本高的客观条件约束,传统线上渠道难以彻底改善他们的经营状况,整体并不具备商业效益。

这也就是现阶段货架电商难增长、以及直播电商增速下降的原因。

换言之,除了成功出海之外,电商平台如果要实现再增长,那么就需要帮助处在商品流尾段的经营者们解决线上渠道的商业效益问题。

针对这类需求,平台可能需要投入配备几倍于现有的店小二、采销员、及运营人员的规模来对接和管理大量分散的、收入有限的尾段零售商们,这对于货架电商、直播电商、以及拼多多这种销库存的电商而言是不存在规模效应的,投入产出比极低(甚至会是亏本买卖)。

所以,如果还是依循于这类传统电商商业模式的发展需要,这类平台参与者可能永远都不会真正介入到上述剩余2/3的社零线上化市场中。

他们顶多是通过自己下场的方式来进入到这个市场领域,例如阿里的盒马超市和天猫小店、京东的七鲜超市和京东便利店等方式,以O2O的模式来实现较小的终端零售规模但有综合商业效益的投入运营方式。

这一模式的核心还是为他们的主营电商业务引流,线下资源投入的成本可能还是要低于线上的买流成本。

之所以他们没有大规模开展终端零售的即时配送业务,

一是因为“最后一公里”履约网络的搭建需要平台承担巨额的沉没成本,在规模有限的情况下,这将极大地推高线下的引流成本;

二是即时零售这一概念在当时还未真正形成趋势,最大的外卖市场本身也不具备很强的商业效益,日用快消品市场也还在逐步形成;

三是即时零售需要同时构建“用户、商家、骑手”这一三角关系的正向且联动的循环发展,如果平台没有外卖业务作为订单量的规模基本盘,基本无法对骑手资源进行迁移;

四是在限制资本无需扩张的大背景下,烧钱换市场的逻辑已经不复存在,所以即时零售市场只能是靠供给和需求的自然匹配而发展。

因此,美团虽然名义上没有电商业务,但其依靠外卖业务所构建的骑手资源已经帮助其卡位了即时零售行业未来发展的最大红利,而随着及时零售的发展和普及渗透,上述剩余2/3的社零主体的其中一部分交易量将通过即时零售来实现其基于本地化的、线上化的转化,因此,美团也就会逐步成为一家实质上的电商平台。

这一逻辑其实非常简单且明显,但其他电商平台很难采取有效反制措施的点在于,

一来因为政策的原因很难再通过大规模烧钱的方式来洗牌行业,这也就意味着在竞争美团的过程中,拥有更大体量的互联网巨擘将失去其资本优势;

二来这也就令其他平台很难在短时间内形成规模可观的即时零售或外卖的订单量,因为这需要平台烧钱补贴用户和商家;

三是没有形成规模化且稳定的订单量就没有办法沉淀骑手资源,这其实是一个死循环。

也就可以这么认为,外卖和即时零售就是未来美团实现电商业务版图扩张的阳谋。

而随着这个阳谋在时间上的推进,未来国内电商行业又会发生一个显著的、结构化的变化和调整。

以商品流来举个例子,在一条由品牌商A、高层级经销商/分销商B、低层级经销商CD、以及终端零售商EFG...所组成的各个环节里,A和B可能都在货架电商和直播电商中构建了稳定的网销渠道,CD和EFG...依然以线下渠道和交易为主。

随着美团即时零售的渗透,CD和EFG...开始逐步通过美团闪购来实现本地化的、线上渠道的拓展,并且形成了稳定的销售收入,那么CD和EFG...的即时零售渠道就会对上游A和B的货架/直播电商渠道构成GMV的负面影响。

换言之,这其实是一个跷跷板的关系,即时零售的崛起必然会削减传统电商的交易量。

但,这并不意味着即时零售能够让美团发展成为一家综合型电商平台,因为这种模式目前来看只适合快消品和生活类用品等,因为这类商品流仍然非常倚重传统经销模式的销售流转逻辑,且注重渠道周转率的管控,它们的单价并不很高但整个链路的周转效率很高,例如零食、日化、小型电子产品及配件、生鲜、果蔬、饮料、米油盐酱醋茶等等。

这就意味着美团电商业务将以这些类目商品为基本盘,将分食现有线上渠道的份额。

根据2024年社零总额49万亿元的粗略计算,日用品类商品占比大概15%左右,这类商品的绝对规模大概在7万亿元~8万亿元之间,按照20%~30%的线上渗透率推算,日用品类商品的线上交易规模为1.4万亿元~2.4万亿元之间,再按照5%~10%的take rate计算,其对应的是700亿元~2400亿元的收入规模,如果按照30%~40%的经营利润率推算,对应的利润就是210亿元~960亿元。

如果还是按照美团对70%骑手资源的调控能力来看,这一业务至少能够为美团再造一个美团。

这一业务的强确定性还在于,对于终端零售参与者而言,只要即时零售覆盖了其所在的区域,客观上其就需要参与其中,因为这是该区域同类型终端零售商们所组成的一个零和博弈的模型。

所以,按照这一逻辑发展,美团未来还有很大的增长潜力。

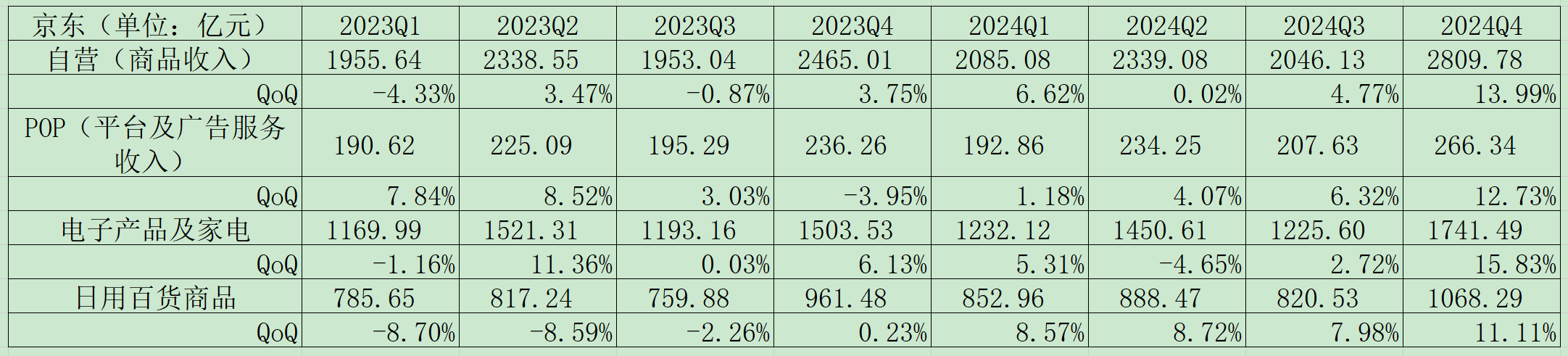

受此冲击最大的可能还是京东,因为京东的整体体量相对有限、流量成本也很高、且其日用百货商品占比商品收入近40%(是4家平台中占比最高的)。更重要的是,目前其日用百货商品业务的权重在增加,京东需要靠这一业务来贡献更多的增量。

如果不能够尽早左右美团电商业务(或即时零售业务)的发展轨迹,刚刚取得阶段性组织变革成果的京东将再次因为增长困境面临内部的系统性和结构性问题,这是刚缓过劲儿的京东难以再次承受的。

而京东予以的回击也是战略大师级别的,其烧钱的切入点对准的是骑手的社保和公积金,等于是带头为绝大多数脱保的骑手(或灵活就业人员)向国家社保积金缴款,这不同于一般的为了垄断地位而烧钱的互联网大战,其带来了非常正向的社会效应。

这就意味着在宏观环境上,京东能够通过持续烧钱的方式获得一定的外卖市场份额,但这种烧钱到底能够持续多久就成了一个待观察的问题。

2024年京东的现金及现金等价物为1084亿元、短期投资1256亿元,但其应付款项就有1929亿元、预提费用及其他流动负债460亿元、以及经营租赁负债的76亿元,也可以这么认为,京东其实是在借着应付款项90天周转账期所形成的资金池来狙击外卖市场。

尽管京东现在投入到外卖行业的绝对金额还不高,但如果其阶段性目标是分得外卖市场10%~20%的份额,那么就至少需要聚集百万骑手资源,现在其规模可能只有10万人上下,这一成长周期可能需要一两年时间。

在这段时间里,按照第三方数据显示,目前京东外卖每单大概会亏损6元、日单量超500万计算,其一年的亏损至少在百亿元规模,这一亏损金额会增加京东流动性的管理难度,一旦京东零售业务再次面临增长乏力问题,那么外卖业务造成的亏损会更加激化内部矛盾。

而2024年美团的现金及现金等价物为708亿元、短期理财投资974亿元,其流动负债的总额仅为1079亿元,这意味着美团其实有大量现金能够反向将京东拖入到烧钱亏损的陷阱中无法全身而退。

美团目前还未主动反击京东的原因可能是,一来主要还是反垄断的约束结果;二来饿了么的紧迫程度必然要高于美团,按道理饿了么会先行开始反击措施;三来就是京东外卖的体量还比较小,中短期内很难对美团的份额构成实质性影响。

换言之,外卖市场已经是烧过一轮钱的行业,市场格局已经形成且份额稳定,挑战者想要再次通过烧钱的方式重新洗牌行业是不太可能的,顶多就是要分一杯羹,如果挑战者的胃口并没有看上去那般的大,那么与其要花费更多资源来驱逐挑战者,不如分出一块蛋糕息事宁人。

当然,这还是要看京东外卖或是刘强东的具体意志。

事实上,2023年是京东非常艰难的一年,这一年其展开了其组织变革的一系列动作,主要聚焦和调整的是自营业务中的价格传导机制阻梗的问题和自营与POP业务的权重关系问题,而触碰这种内部系统性积弊的代价就是,这一年在京东的季度数据中会频频出现同比负增长的情况。

为此,京东零售最终引入了big boss单元架构机制,京东将中台权利分散下放至各业务/品类单元的boss上,再通过boss这一角色来处理价格问题和自营与POP之间的平衡问题,但也会因此牺牲掉部分运营效率。

为了尽快/尽大地释放big boss机制的效用,京东在2024年开始提涨了一线采销人员的薪资,同时也给京东零售全员加薪,并且对boss单元额外的增量业绩进行提点且上不封顶,这种分权又让利的调整措施让2024年京东开始出现了些许质变。

在2024年的各个季度数据中(除了电子产品及家电业务的Q2数据之外),无论是商品收入和平台及广告服务收入,还是电子产品及家电收入和日用百货收入,均呈现同比正增长的情况,全年的数据表现也开始企稳。

或许,至少从公司内部来看,京东可能已经走出了组织变革最阵痛的阶段,等于是阶段性捋顺了内部系统性的利益纠葛问题,实现了各业务/各部门之间的暂时统一。

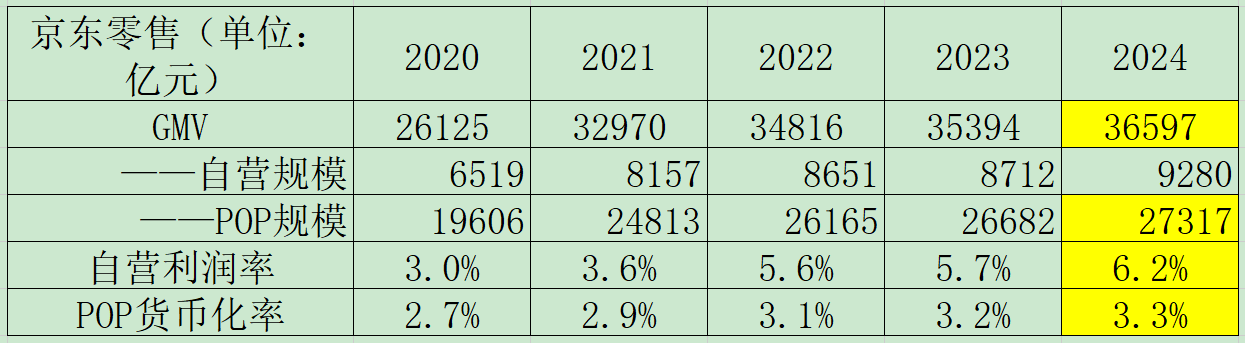

但京东的增长问题可能并没有得到根本性的改变,这是因为其全年的增长主要依赖于2024Q4的以旧换新补贴活动,其增长的持续性还有待验证。

同时,其GMV也没有取得明显增长,按照其各业务的增长相关性推测,其2024年GMV应该会在3.6万亿元的规模,相较2023年的3.5万亿元增长还非常有限。

所以,看似2024年京东在利润端取得了很高的增长幅度,但受限于其规模增长的难度,京东未来利润的表现也具有较高的不确定性,这将为其外卖持久战埋下一定的变数。

如果我们再将阿里和饿了么考虑进来,那么京东外卖所面临的难度还会加剧。

因为既然外卖和即时零售具备上述发展的强确定性,那么无论是从战略布局、市场空间、竞争对垒、还是流量成本等角度考虑,哪怕是被迫增加了成本和亏损,阿里和饿了么也绝对不会甘愿让出其行业老二的市场地位和份额。

大概率,饿了么会率先发起反击,通过继续抬高人力成本或增加补贴力度的方式来增加京东外卖的沉没成本(其实也是推高整个外卖行业的成本),而只要京东零售依然没有解决其扩规模的增长问题,且外卖业务的亏损持续累计和扩大,那么京东外卖的意志就有可能被动摇。

在这过程中,美团其实只需要跟进行业成本端的变化即可,因为在合规上其需要对手的存在,无论是一个对手、还是两个对手、又或是换一个对手,前提是不损害自身过多的利益。

所以,也有一种可能的情况就是,看上去嗓门大的京东外卖要的只是一个外卖行业老三的份额,通过这个外卖基本盘来获得更大体量的骑手资源,从而尽可能强化自身在即时零售行业的份额,同时为京东商城寻得增长突破口。

事实上,互联网这个行业说大也可以很大,说小其实就是这几家公司。

这几家公司其实已经不需要再向市场证明赢者通吃的商业逻辑,反而需要向社会传递更多的合作共生、生态共建、可持续竞争的商业理念和哲学。

毕竟,商业的本质是解决社会问题,而不是解决竞争对手。