登录新浪财经APP 搜索【信披】查看更多考评等级

中伟股份(300919)赴港IPO,欲建全球资本平台。

《财中社》发现,公司营收超400亿元,但281亿元债务、原料价格波动、家族式管理和ESG隐忧,叠加锂电行业内卷和港股严酷的估值环境,令这场豪赌充满变数。

资本扩张提速,暗藏风险

2025年2月11日,中伟股份宣布启动H股发行。4月22日,公司向香港联交所递交招股书,联席保荐人摩根士丹利、华泰国际助阵。A股+H股“双轮驱动”,中伟股份意在打造全球资本平台,加速新能源材料产业布局。

成立于2014年的中伟股份,专注电池材料与金属产品,尤以镍系、钴系正极材料前驱体(pCAM)闻名,自2020年起连续五年全球出货量第一。2025年一季度,其磷系pCAM外销市场亦登顶,技术实力获市场认可。2024年,公司营收飙至402.23亿元,同比增长17.3%,展现强劲韧性。

然而,281亿债务、原材料价格波动、客户集中、家族式管理、港交所2025年强制气候披露压力暗藏危机,IPO成为高风险赌局。

港交所对ESG的高度关注,尤其是气候披露要求,加大了中伟股份的合规成本。

业内人士指出,新能源企业在港股需兼顾盈利与可持续发展,稍有不慎即可能拖累估值。这场资本突围暗藏饮鸩止渴风险。

营收猛增,客户兼任供应商藏危机

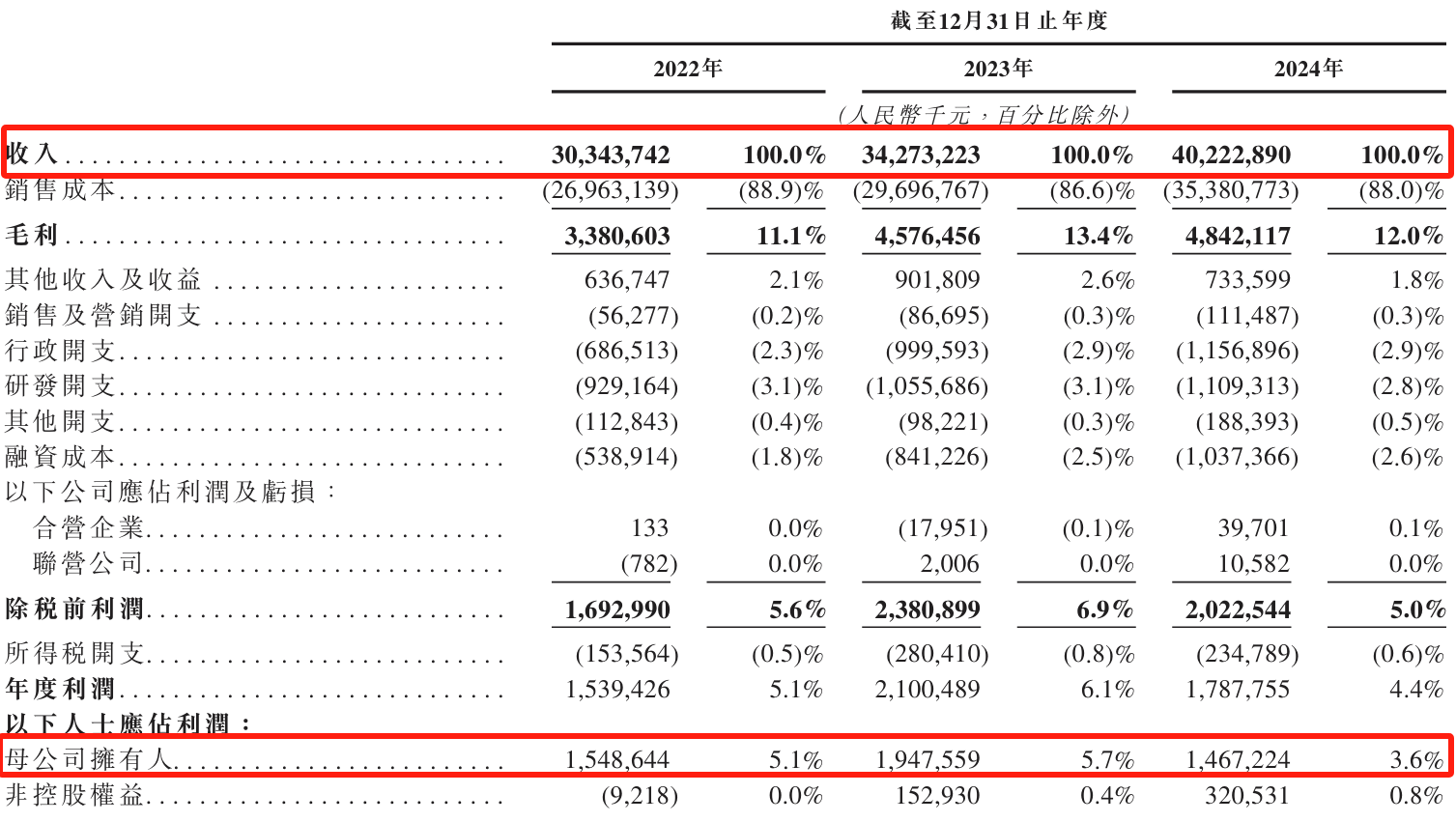

2022年至2024年,中伟股份营收从303.44亿元跃升至402.23亿元,复合增长率达15%;净利润分别为15.44亿元、19.47亿元和14.67亿元,累计超49亿元,虽然2024年下滑24.64%,仍然堪称新能源材料赛道佼佼者,吸引了资本市场目光。

来源:公司招股书申请稿,下同

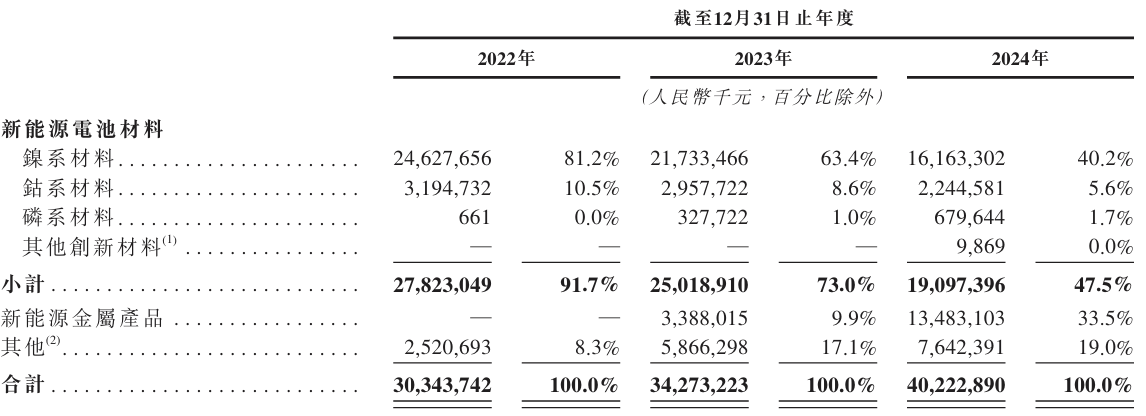

来源:公司招股书申请稿,下同镍系材料是公司营收支柱,2024年贡献161.63亿元,占比40.2%。以镍为主的新能源金属产品爆发式增长,2024年收入134.83亿元,同比暴增近300%,成为增长新引擎,反映了全球新能源需求旺盛。

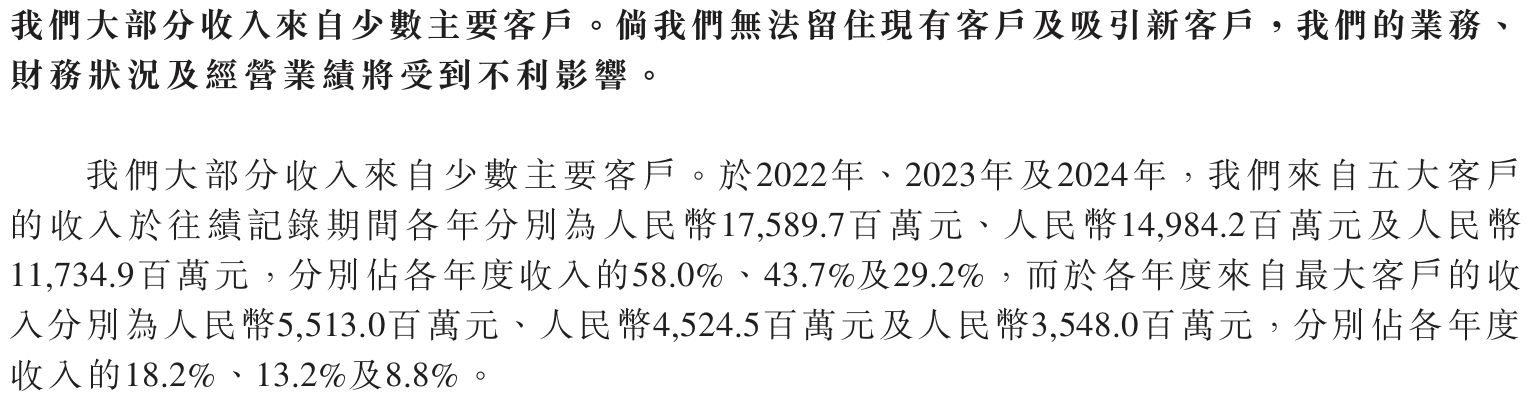

但客户集中风险如影随形。2022年至2024年,前五大客户收入占比从58%降至29.2%,但始终位列第一的客户A仍贡献35.48亿元,占比8.8%。招股书描述客户A为“电动汽车及清洁能源产业的跨国公司,成立于2003年,总部位于美国德州”,就差报出特斯拉(TSLA)的身份证号了;其他客户则不离厦钨新能(688778)、容百科技(688005)等下游正极厂商,其需求波动或放大中伟股份风险。

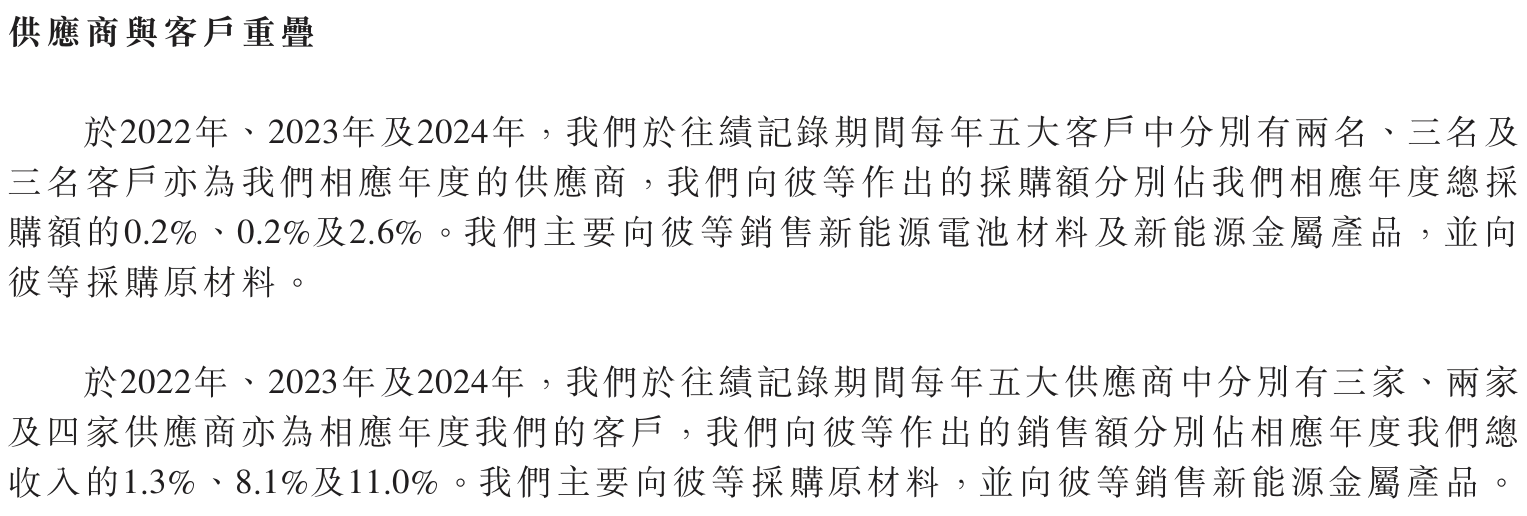

招股书披露,部分主要客户也是供应商,这种情况增加了关联交易的复杂性,可能影响财务数据的独立性。若客户A减少10%采购,营收或损失3.5亿元,毛利率可能进一步承压。

锂电行业竞争白热化,客户对成本和质量要求日益严苛。单一客户依赖会削弱公司的议价能力,若下游客户转向其他供应商,中伟股份业绩可能受挫。中伟股份亟需进一步多元化客户以破局。

海外攻势加速,逃离内卷泥潭

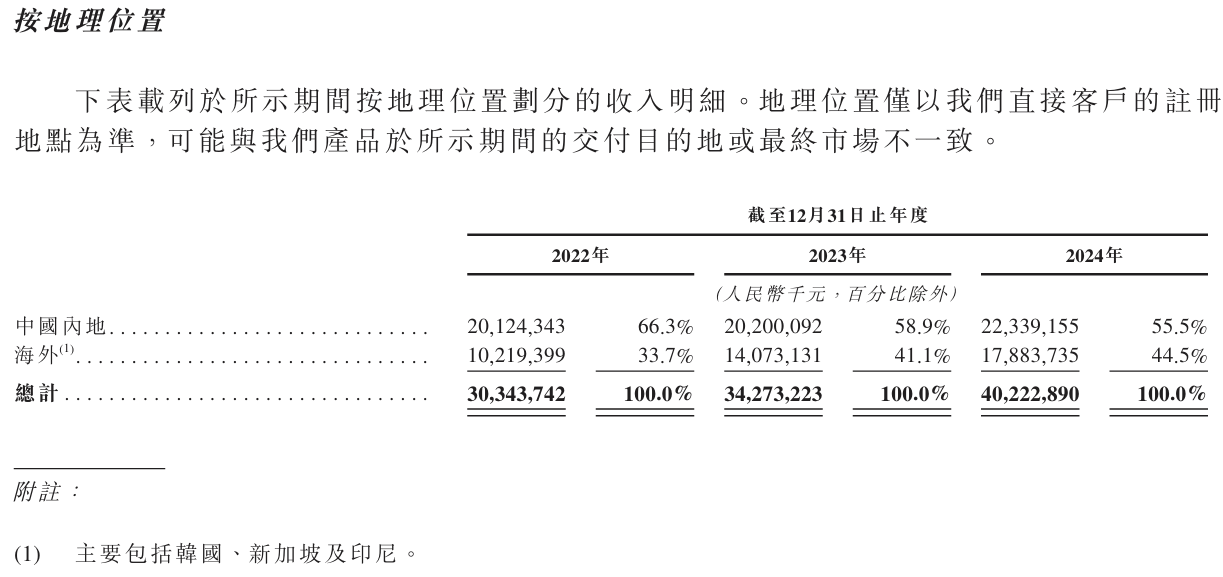

中伟股份将全球化视为破局关键,2024年海外营收占比44.5%,较2022年的33.7%大幅提升,展现强劲势头,也凸显中伟股份在全球市场的竞争力。

印尼是布局重心,公司建设四大原料基地,镍冶炼产能近20万金属吨,2024年上半年产量突破3.5万吨,环比增长40%。韩国(与POSCO Future M合资11万吨高镍前驱体)、摩洛哥(年产12万吨三元前驱体)及芬兰扩产同步推进,目标直指特斯拉、宁德时代(300750)、三星SDI等巨头,试图锁定高端客户。

但全球化暗礁密布,地缘政治、汇率波动、各国法规差异构成门槛。原材料价格暴跌更添压力:2022年至2024年,镍系材料单价从12.31万元/吨跌至8.29万元/吨,钴系材料从32.79万元/吨降至10.66万元/吨;2024年镍价暴跌33%,导体整体毛利率仅12%,盈利空间受限。

而且,印尼项目的环保争议,如废水处理问题,或成ESG隐患,可能导致罚款或项目延误。

中伟股份试图通过供应链管理和套期保值对冲风险,但国内锂电行业内卷加剧,价格战挤压利润,全球化能否助其逃离泥潭,仍需时间检验。

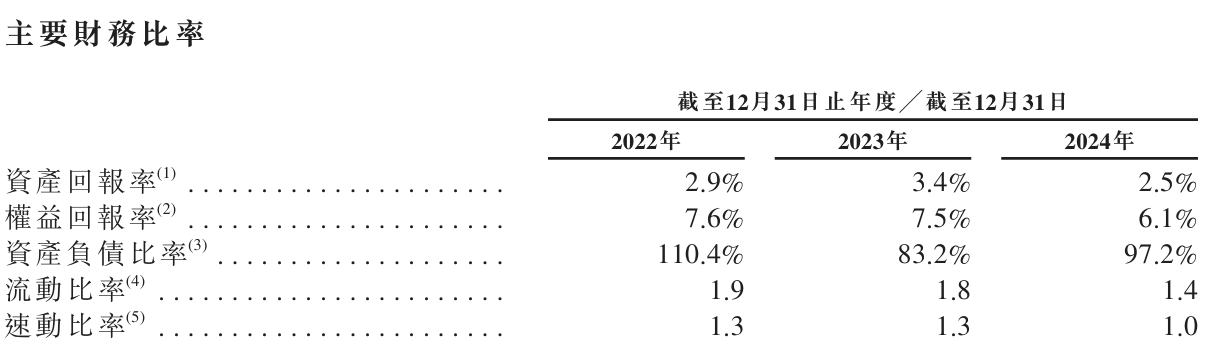

281亿元债务压顶,资金链承压

高速扩张带来营收奇迹,也让中伟股份背上沉重债务。

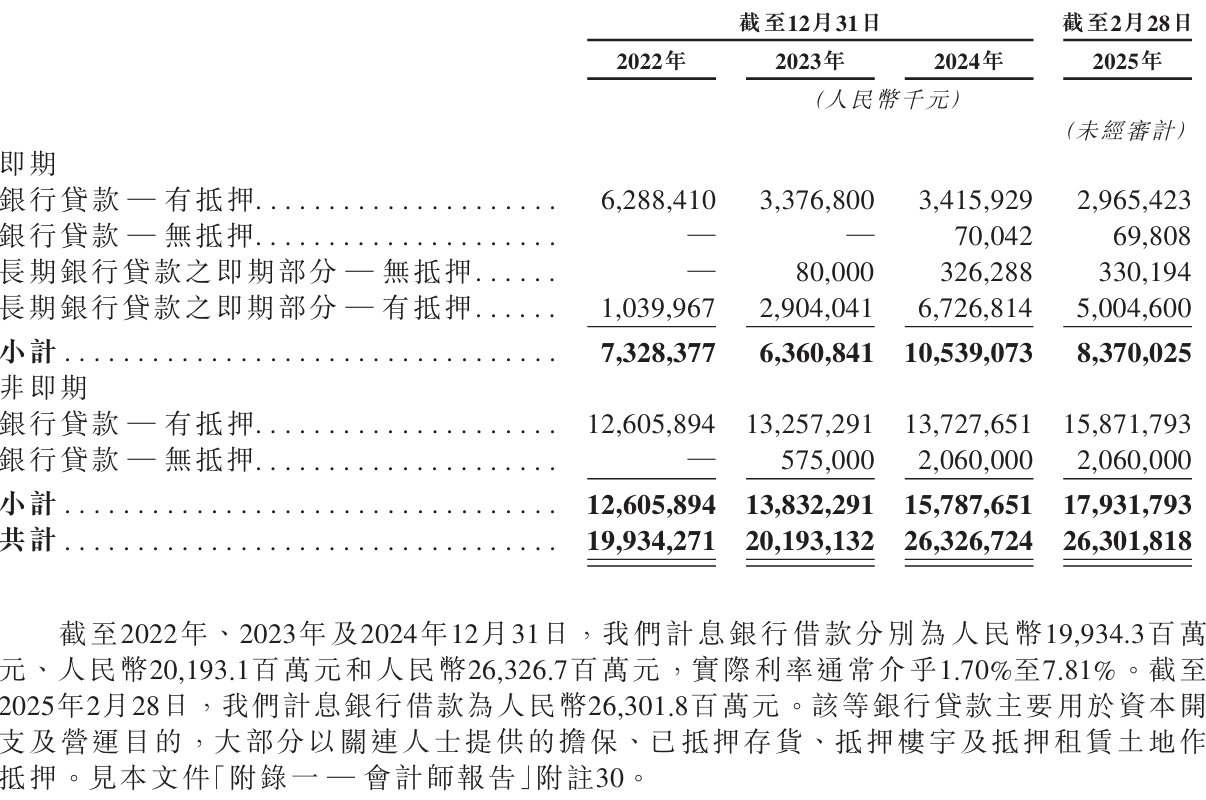

中伟股份A股上市募资105亿元,公司近3年大部分时间的利润也在15亿以上。但2024年底,公司计息银行借款263.27亿元,应付债券17.5亿元,截至2025年2月总债务高达281.25亿元。同期,现金及等价物仅100.84亿元,流动性压力骤显。

2022-2024年,中伟股份获得了不少政府补助,分别为5.18亿元、5.8亿元及4.38亿元,占期内净利润的33.66%、27.62%及24.45%,合计为15.36亿元。

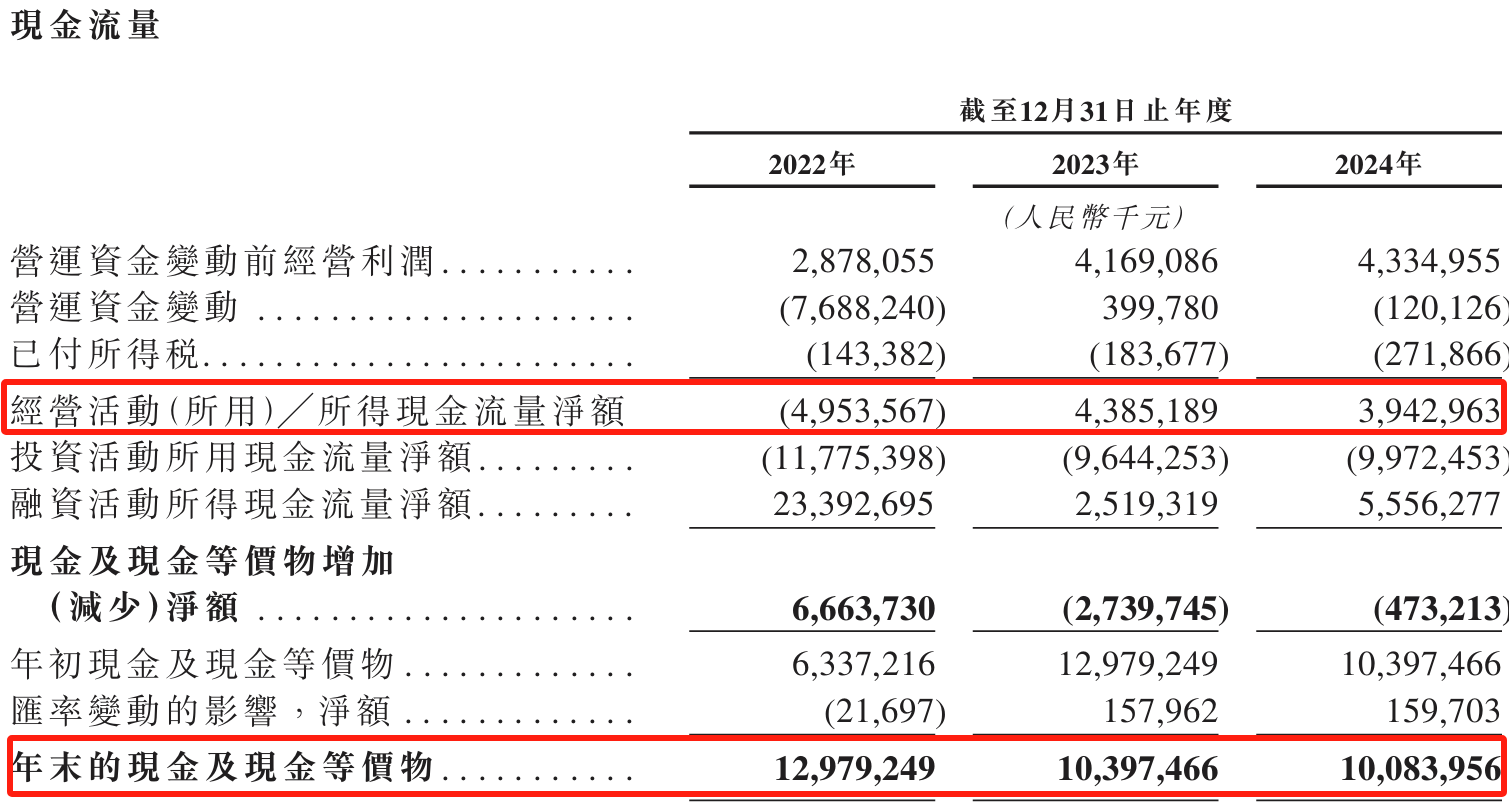

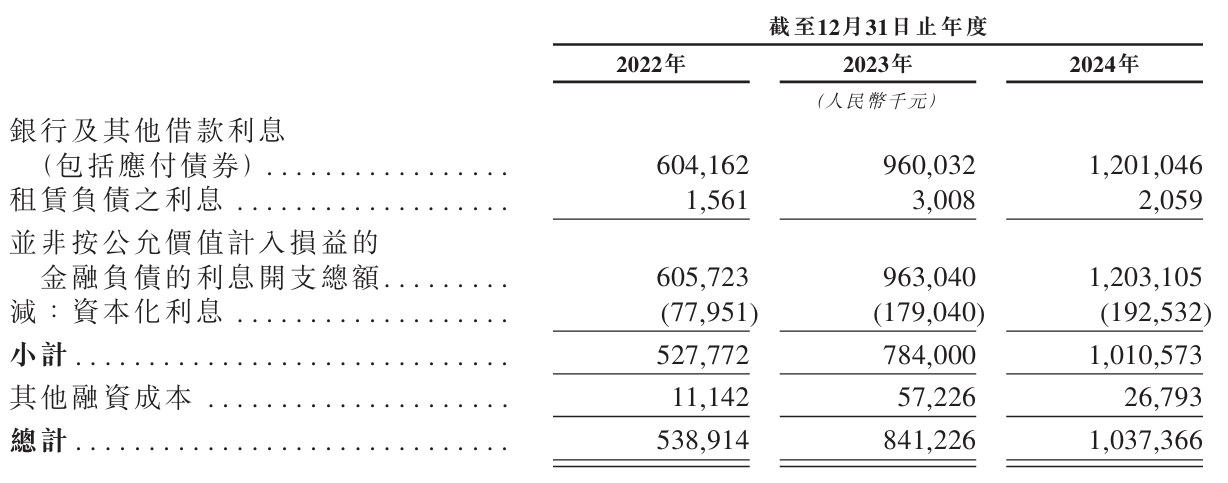

2022年,公司现金流净流出49.54亿元,2024年恢复至39.43亿元,但债务包袱未减。2022年至2024年,利息支出累计27.65亿元;借款总额增长32%,其中短期借款占比超40%,加剧偿债压力。2024年7月,中伟股份曾发行700亿韩元(约4亿元)可转债,融资多元化成生存必修课。

2022-2024年,公司流动比率和速动比率也呈现逐级下降之势。

公司计划用IPO融资扩产、研发及偿债,但港股投资者对高负债企业审慎,估值或受压。

业内人士指出,港股新能源板块近年表现低迷,高杠杆企业更难获高估值。281亿元债务压顶,资金链承压重重,若融资不畅,扩张计划或受阻。

家族式管理掣肘国际化之路

ESG是中伟股份IPO的必答题。公司强调绿色制造,印尼与摩洛哥项目融入低碳工艺,2024年黑粉回收产能达3万吨,展现环保承诺。但港交所2025年起强制气候信息披露,合规成本上升,执行力备受考量。

家族治理更添争议。实控人邓伟明、吴小歌夫妇持股56.37%,儿子邓竞任执行董事,妻弟陶吴任资深副总裁,掌控销售与采购。

2022年至2024年,公司向邓伟明夫妇控制的中先智能及亲属控股的宏林集团采购超3.8亿元,未来三年拟支付工程款上限13.6亿元。

2022年,中伟股份曾推出员工持股计划,陶吴一人独占34.33%份额。当时的认购均价为64.72元/股,陶吴认购股份的本金约1.73亿元,中伟股份于2023年度10转4股派11.6元,按2025年4月28日收盘价31.62元/股计算,该部分持股价值1.18亿元。相较认购价格,浮亏超5000万元。

此外,邓伟明夫妇三年分红7.43亿元,在递表港交所后,中伟股份还将分红3.3亿元,夫妻二人将从中拿走1.86亿元。

关联交易透明度备受质疑,高分红与281亿债务并存,更引发股东优先争议。

家族式管理若不改变,可能削弱国际投资者信心。港股市场对治理透明度要求极高,家族化标签可能压低估值,掣肘国际化之路。

2021年,实控人邓伟明夫妇以645亿元的财富位列胡润百富榜的第85名,成为贵州首富。2024年,邓伟明夫妇财富降至165亿元,较三年前缩水480亿元。

低研发投入难筑技术护城河

新能源材料赛道加速洗牌,宁德时代、中创新航(03931)等客户对成本、技术、稳定性要求严苛。中伟股份镍钴系pCAM全球第一,2024年与当升科技(300073)签订3–10万吨前驱体供销协议,市场认可度犹在,显示技术优势。

但竞争对手扩产加速,领先优势承压。公司2024年研发费用仅占营收2.76%,但对手投入更快,部分企业研发占比达7%,蚕食中伟股份护城河。

2025年2月,中伟股份终止与POSCO的22亿元镍精炼厂项目,反映市场变局冲击。未来3–5年,印尼、摩洛哥项目需数百亿元资本开支,IPO融资成生命线。

锂电行业技术迭代加速,客户需求从高镍转向磷酸铁锂,中伟股份需持续创新以稳固地位。技术护城河面临新战局考验,胜负未决。

中伟股份的港股IPO是新能源赛道风向标,也是内卷转向外卷的大考。营收猛增、技术领先、全球扩张是底牌;281亿债务、客户依赖、家族治理却是沉重枷锁。

港股流动性低于A股,新能源板块估值偏低,高负债或拖累中伟股份表现。若债务压顶,公司可能陷入低谷,融资受阻,扩张计划搁浅;若印尼、摩洛哥项目兑现,则有望跻身全球新贵,领跑新能源材料赛道。2025年,资本市场将给出生死裁决。

这场扩张豪赌不仅关乎中伟股份命运,也折射出中国锂电企业从国内价格战转向全球博弈的转型阵痛。

成则全球新贵,败则债海沉沦。中伟股份,赌上了一切。