花旗观察到近期中国医疗健康(HC)板块整体上涨,尤其是在创新药和生物科技公司方面表现突出。花旗提到,近期交流让他们感觉到投资者更加注重长期投资,并且对中国市场越来越乐观。花旗认为,中国医疗健康行业受美国关税的影响相对较小,并且创新突破将推动龙头企业的长期增长。

花旗还看到中国积极的结构性医保/定价改革,这将 1) 扩大商业保险的支付能力,以及 2) 降低未来创新药的定价压力。虽然一些对冲基金投资者仍然将CDMO(合同研发生产组织)视为“地缘政治的替代品”,但该行认为再次出现针对特定中国公司的《生物安全法案》的可能性较低,尽管不能完全排除这种可能性。

花旗的新首选股包括:翰森制药(03692)、石药集团(01093)、康方生物(09926)、信达生物(01801)、三生制药(01530)、迈瑞医疗(300760.SZ)、微创医疗机器人(02252)、药明康德(02359)、药明生物(02269)、平安健康(01833)。

花旗指出,医疗服务/药房/中药/在线医疗——这些子行业几乎没有或完全没有美国敞口。 诸如爱美客、华熙生物、爱尔眼科和通策医疗等消费相关企业依赖于潜在的国内消费刺激政策。对于药房,该行认为由于竞争加剧和医保检查,该行业将在2025年进一步走弱,而像益丰药房这样的龙头企业将专注于利润率的提高,而不是营收的扩张。其中,像阿里健康、平安健康和医渡科技这样的在线医疗企业是具有盈利能力提升的AI概念股;该行认为平安健康在整合后,在母公司集团的支持下,具有较高的增长可见性。

值得注意的是,作为花旗研报提及的唯一一家医疗服务平台型公司,平安健康此前也交出了亮眼的2025年一季度财报,受益于公司在2024年打造的F端医疗理赔协同、保险+医养会员模式的持续深耕,以及在企业健康管理业务上的快速推进,期内实现收入约10.625亿元,同比增长25.8%。净利润3318.8万元,同比扭亏为盈;经调整后净利润为5786.1万元,同比扭亏为盈。

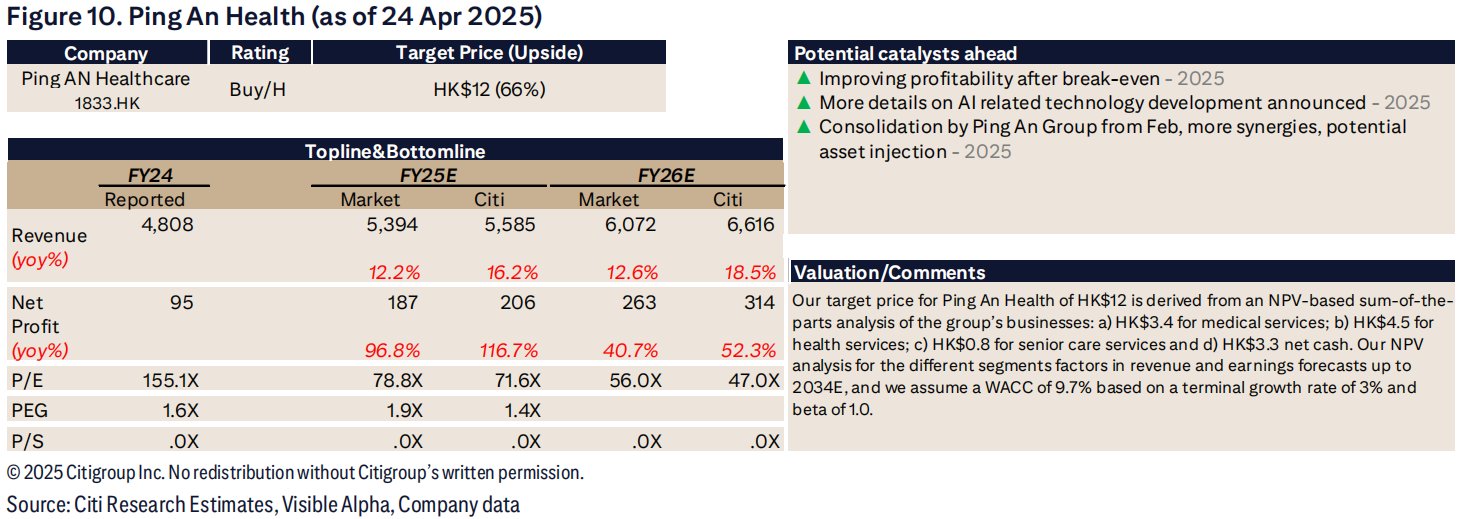

花旗指出平安健康具有三大前瞻性潜在催化剂:

1.2025年盈亏平衡后盈利能力提升;

2.2025年公布更多人工智能相关技术开发的细节;

3.2025年2月起平安集团整合,协同效应增强,或有潜在资产注入。

因此,花旗对平安健康给予12港元的目标价,是基于对集团各项业务进行净现值(NPV)加总分析得出的:a) 医疗服务业务3.4港元;b) 健康服务业务4.5港元;c) 养老服务业务0.8港元;以及d) 净现金3.3港元。 对不同业务板块的净现值分析,考虑了截至2034年的收入和盈利预测,并且该行假设加权平均资本成本(WACC)为9.7%,基于3%的永续增长率和1.0的贝塔系数。