近期,上市险企一季报相继出炉,此前多家券商机构对一季度险企个险新业务增长情况表示谨慎。然而,在这样的市场预期下,中国平安的一季度成绩单却足以让人眼前一亮,其新业务价值在季度内实现了34.9%的强劲增长,在行业内表现可谓突出。

财报同时显示,在今年一季度,平安实现归属于母公司股东的营运利润379.07亿元,同比增长2.4%。其中,寿险及健康险业务归属于母公司股东的营运利润268.64亿元,同比增长5.0%。营运利润是剔除了管理层认为不属于日常营运收支的一次性重大项目及其他,更能真实的反应公司的经营情况。

值得一提的是,平安总资产规模突破13万亿元,达13.18万亿元,继续保持全球资产规模最大保险公司的地位。

财报公布后多家券商机构给予平安A股、港股积极的评级。大摩发布的研报称,“平安强劲、多样化的渠道增长及利润率改善推动新业务价值健康地增长35%”,认为未来寿险业务将保持高质量增长。

中信证券研报认为,公司过去五年,持续推动战略转型,地产风险已经大幅化解,金融科技业务已经大幅降本增效,银行业务回归稳健经营,产险凭借商业模式优势已恢复较强的盈利能力,寿险主业通过银保、社区队伍正在开启新增长曲线,新业务量价齐升。寿险核心资本大幅改善,集团母公司现金流和派息能力显著增强。

中信证券同时表示,预计公司股价慢牛之路开始。平安PB估值已经处于过去三年区间下限的情况下,公司股价具有较强的向上贝塔属性;长期看,平安有望凭借稳健的资产负债表和盈利能力,穿越周期,分享低成本负债的新发展机遇。其维持平安A/H股"买入"评级。

开源证券研报指出,平安医疗养老战略持续落地,差异化优势赋能主业。公司一季度基本面稳定,多渠道展业成效显著,预定利率调降和浮动费率产品转型有望持续带动负债成本下降,关注宏观稳增长政策催化,基于此,开源证券维持了对中国平安的"买入"评级。

透过市场专业机构的观点,不难看到,这份优异的开门红成绩单不仅呈现出平安在财务上的稳健表现,更透露出公司在寿险改革、综合金融与医疗养老战略协同以及价值重塑等方面的积极信号,值得深入剖析。

01

创新渠道开辟第二增长曲线

"保险+服务"模式加速飞轮效应

从行业层面来看,保险行业正经历深刻变革。

一方面,伴随人口红利逐渐消失,过去依赖代理人数量扩张推动业务增长的模式难以为继;另一方面,客户对保险产品的需求日益多样化和个性化。同时,行业竞争也愈发激烈,倒逼险企纷纷寻求转型突破。

作为行业改革先驱,早在2019年平安就启动了寿险改革,如今已进入第六个年头,改革成效正加速呈现。

从此次财报来看,寿险业绩表现尤为亮眼。

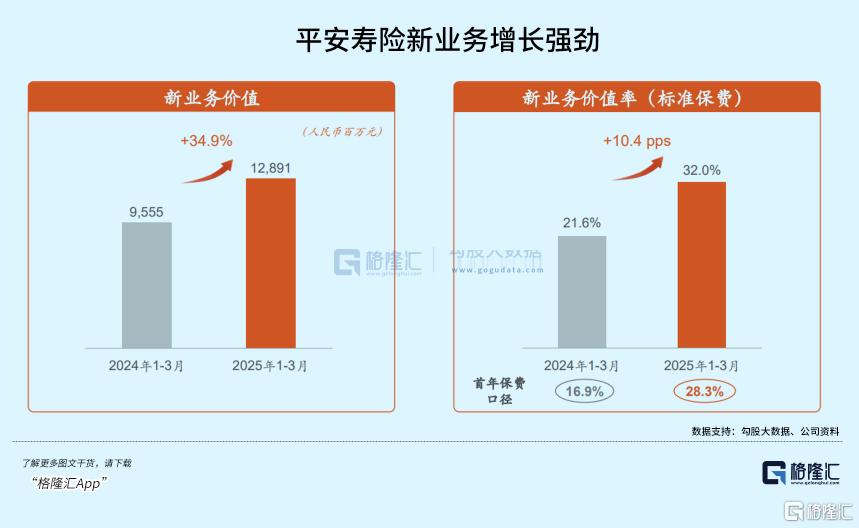

第一季度,平安寿险新业务价值增长强劲。期内,寿险及健康险业务新业务价值达成128.91亿元,同比增长34.9%;按标准保费计算的新业务价值率达到32.0%,同比上升10.4个百分点。

此外,平安的多渠道综合实力也得到显著增强。对此,中信证券证券表示,平安代理人渠道稳定,寿险主业通过银保、社区队伍正在开启新增长曲线。

财报显示,一季度,其代理人渠道新业务价值同比增长11.5%,代理人人均新业务价值同比增长14.0%;银保渠道和社区金融渠道的新业务价值均大增超170%,产能大幅跃升,改革成效凸显。

透过财报可以清晰看到,平安在渠道建设上的持续深耕和创新。

代理人渠道方面,平安聚焦"做优、增优、育优"三优平台,致力于打造高素质、高产能的代理人队伍。

与此同时,平安持续推广社区金融服务经营模式。截至2025年3月末,平安寿险已在93个城市铺设131个网点,组建近2.4万人的"三高"精英队伍;第一季度,平安社区金融服务渠道实现存续客户全缴次继续率同比提升0.5个百分点,新业务价值同比提升171.3%,客户经营价值持续突破。

银保渠道方面,平安则坚持多元化布局,不断巩固与国有大行的合作,拓展头部股份行、城商行等潜力渠道。在网点经营方面夯实标准化经营,持续提升产能。在队伍上严选增优,推进专业化赋能,加速打造绩优队伍。2025年第一季度,平安银保渠道新业务价值同比增长170.8%。

除了渠道建设方面,平安还在产品与服务上持续探索和创新。其还大力推动了"保险+服务" 的升级,把保单做成了全生命周期服务的入口,链接健康、养老等多个客户需求的核心痛点领域,不断实现客群价值的深度挖掘,为客户提供更加全面、贴心的综合服务解决方案。

财报显示,2025年第一季度,平安寿险健康管理已服务近1000万客户。而截至2025年3月末,平安居家养老服务已覆盖全国75个城市,累计超19万名客户获得居家养老服务资格。这一系列成果不仅彰显了平安在服务领域的强大实力,更是"保险 + 服务"模式成功落地的有力证明,为客户带来了实实在在的福利和保障。

站在当下来看,平安的成长飞轮正加速转动中,一方面,代理人渠道、社区金融渠道和银保渠道的创新和强化,为飞轮的转动提供了多个动力点。另一方面,"保险+服务"模式的升级,增强了客户粘性,为飞轮的边缘增加了重量,使其惯性更大,能够保持更持久、更稳定的高速运转。

如今,伴随改革的成效正在加速显现,这股飞轮效应所释放出的强大动力,不仅为平安自身的持续发展提供了有力支撑,也为整个保险行业的转型和创新树立了典范,引领着行业朝着更加多元、高效、优质的方向迈进。

02

医疗养老+综合金融

双向赋能的用户价值挖潜

在寿险行业的深刻变革中,中国平安的"综合金融+医疗养老"战略展现出强大的协同效应,为公司的成长不断注入新动能。

一方面,综合金融为医疗养老业务提供了强大的资金支持和客户资源。

凭借在银行、保险、资管等多个金融领域的深厚积累,平安不仅能够以较低的成本获取发展资金,同时还能通过多元化的金融产品组合,为医疗养老业务提供强大的资金支持和广泛的客户资源。

截至2025年3月末,平安已有近2.45亿的个人客户,客均合同数达到2.93个。这些客户不仅在金融领域与平安深度绑定,还为医疗养老服务提供了广阔的潜在市场。

另一方面,医疗、养老业务的拓展,显著增强了客户的粘性,并带动综合金融相关需求,形成了良好的"反哺"效应。平安通过构建"保险+健康管理"、"保险+居家养老"、"保险+高端养老"等多元化业务模式,将医疗养老服务与金融产品深度融合,构建出独特的竞争优势。

截至2025年3月末,平安客户中有近63%的客户同时享有医疗养老生态圈提供的服务权益,其客均合同数约3.37个、客均AUM达6.12万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.6倍、4.0倍。

不难看到,平安医疗养老生态圈形成的这种深度绑定不仅提升了客户的忠诚度,还进一步挖掘了客户的金融需求,为综合金融业务的持续增长提供了强劲动力。

03

大象跳起踢踏舞

平安的估值锚点跃迁的"三重奏"

站在当下来看,中国平安的估值跃迁呈现出多维度的积极变化,其中如下三个方面值得重视。

首先,寿险改革带来的价值重估是中国平安估值提升的重要驱动力。

随着寿险改革的深入推进和成效的逐步显现,市场对平安寿险业务的价值认知正在发生积极变化。

从财报不难看到,平安如今不仅迈过了改革阵痛期,并已经进入到了新的发展阶段。不论是寿险业务的增长质量还是速度的提升,都为市场对其未来盈利能力和发展潜力的信心带来了提振。

与此同时,稳定的保费收入增长反映出了市场对其保险产品的认可度,为公司的持续发展提供了坚实基础。此外,多渠道战略优势下,也降低了过往对单一渠道的依赖风险,使市场对平安寿险的业务拓展能力和市场适应能力有了更高的评价。

其次,综合金融与医疗养老战略协同效应的凸显,进一步拓展了中国平安的业务边界和增长潜力。

平安的医疗、养老生态圈战略持续落地,其与寿险业务的协同效应日益显现。这不仅为寿险客户提供了更丰富的医疗健康服务资源,同时也拓展了寿险业务的发展空间,提升了公司在健康管理领域的竞争力,市场对平安寿险依托医疗生态圈实现业务协同发展的前景也将更加看好。基于此,也将进一步筑牢平安的经营护城河,在行业中具备估值溢价的潜力。

此外,科技赋能对公司运营效率和竞争力的提升,为估值提供了更富想象力的支撑。

此次,国信证券在对平安一季度点评的研报中就特别提到,平安持续深化以DeepSeek 为核心的AI 技术赋能,加大科技转型,推动财险业务高效化运营的"新引擎"。其认为,平安践行"综合金融+医疗养老"战略,叠加AI 科技赋能,将持续巩固中长期发展壁垒。

实际上,可以看到,平安也正通过构建"953"科技底座,为科技赋能筑牢了坚实基础。

通过将科技与业务深度融合,平安实现了运营效率的大幅提升、成本的有效控制以及风险的精准管理。这不仅体现在具体的业务流程优化和客户服务升级上,更反映在公司的财务业绩和市场表现上。

数据显示,今年第一季度,平安AI坐席服务量约4.5亿次,覆盖平安80%的客服总量;与此同时,通过智能核保、智能理赔、智能续期,实现93%的寿险保单秒级核保,寿险保单闪赔占比达56%,寿险保单复效提升12%;此外,平安产险反欺诈智能化理赔拦截减损34.2亿元,同比增长14.0%。

未来,伴随AI等前沿科技对平安业务的融合和赋能,其不仅将达到降本增效,更有望创新业务模式,为公司的长期发展带来更大的想象空间。

04

结语

透过此次一季报,不难看到平安凭借寿险改革的持续深化、综合金融与医疗养老战略的协同发力以及科技赋能的不断提升,正不断巩固其在保险行业中的优势地位,并对其后续价值的增长带来了支撑与催化。

而除了寿险业务,在产险、银行等板块方面,平安也面临一系列积极的变化。

对此,中信证券在研报中提到,产险方面,平安财险增长和盈利能力改善,具有强大的盈利韧性。其认为,在中国外循环受到中美关系挑战,内循环面临需求不足压力下,作为财险市场的主力玩家,保费需求稳定增长,承保盈利能力向好,商业模式具有极强反脆弱性。

与此同时,银行业务板块,中信证券指出,其也已大幅降低风险,经营质量取得进展。

此外,中信证券还提到,平安的核心资本大幅改善,而近期平安亦公告拟在境内一次或分多次发行本金不超(含)500亿元债券融资工具,发债有望进一步增加资本安全垫和股东财务回报。

很显然,透过平安各大业务的不俗成绩,不难发现,这艘在金融浪潮中稳健航行的保险巨轮,在经历六年的改革洗礼后,其船体愈发坚固,航行动力更加强劲,如今也已经具备了更强的抗风险能力和更广阔的发展空间。