文 | 《BUG栏目》 徐苑蕾

当前,遇见小面正以“中式面馆第一股”的概念冲刺港股市场。

而就在其递交招股书后3天,公司公关总监却突遭裁员,其怒斥公司“用完即弃”。原本应是IPO静默期的维稳者却成了危机源头,这桩带有争议的劳务纠纷无疑给遇见小面的资本故事蒙上了一层阴影。

根据招股书显示,过去3年,遇见小面以“麦当劳式”扩张横扫市场,营收年复合增长率达66.2%,门店数量翻倍至360家,但2024年单店和同店经营效率均出现下滑,暴露出“以价换量”策略的疲态。

纵观行业,中式面馆赛道高度分散,行业前五名合计市占率不足3%,价格战与同质化竞争愈演愈烈。遇见小面的这场IPO不仅是其自身发展的转折点,更是整个中式面馆行业能否跑通规模化商业模式的试金石。

公关总监被裁,指责“用完即弃”

日前,遇见小面原公关总监在社交媒体上发布的一系列动态引发广泛关注。该总监发声称,自己突然收到公司的裁员通知,指责公司“用完即弃”,且通知原件直接寄到了家里,联系方式写的是家人电话而非其本人。

据透露,目前其正在进行法律维权。《BUG栏目》了解到,该总监自1月入职遇见小面,收到解除劳动关系通知时仍处于试用期。根据通知说明,在其离职时,遇见小面会正常为其结算工资和发薪,且参照法定标准给予离职赔偿。目前,在招聘网站上,遇见小面已经开始重新招聘公关总监一职。

截至发稿,针对该总监试用期考核是否不达标,以及裁员通知为何会发给了其家人等问题,遇见小面暂无官方回应。

值得注意的是,“裁员门”爆出前3天,遇见小面正式向港交所递交上市申请,计划以“中式面馆第一股”的身份登陆资本市场。

这种现象并不常见。有业内人士指出,作为品牌形象的把关者,公关在IPO关键期承担着维护舆情稳定的核心职能,尤其在递交招股书后的静默期,企业需避免舆论冲击投资者信心,此时中高管团队动荡可能引发市场对内部治理的质疑,无疑给遇见小面的IPO蒙上了一层阴影。

重用外包,公司一年减员超千人

纵观遇见小面的商业模式,其呈现出明显的“麦当劳式”特征,通过快速门店扩张实现规模经济,再借助规模优势优化供应链和品牌影响力。

招股书资料显示,2022年—2024年,遇见小面营收从4.18亿元提高至11.54亿元,年复合增长率高达66.2%,同期净利润从亏损3597万元扭转为盈利6070万元,门店数量从170家增加至360家,其中直营店为279家直营店,加盟店为81家。

遇见小面将下沉市场、海外扩张和开放加盟列为增长的“三驾马车”。早在2019年,其就放开了特许连锁加盟。去年3月,遇见小面开始拓展区域特许经营和渠道特许经营的模式。其中,区域特许经营覆盖全国新一线城市以及部分海外发达国家城市,渠道特许经营则侧重高校、机场、高铁等渠道。

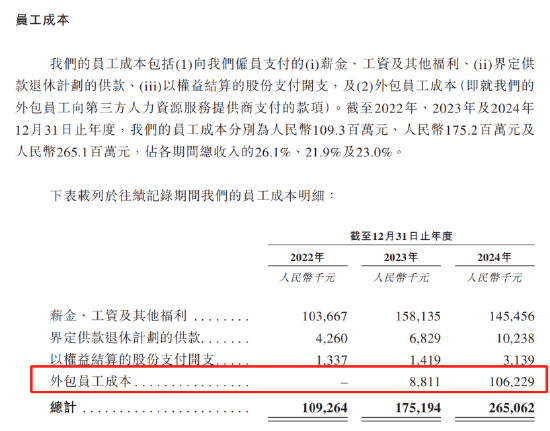

按照遇见小面创始人宋奇此前曾公开的目标,今年年底,遇见小面门店数将增长至500家。快速扩张对餐饮企业的人才体系则提出了更高要求,不过为了增加人效,2023年开始,遇见小面开始通过第三方公司起用外包员工。

根据招股书数据,截至2024年末,遇见小面员工数量为1443名,而2022年和2023年分别为2121名和2620名,此外2024年委聘外包员工多达3678名,是正式员工数量的约2.5倍。

以价换量,单店日均销售额下滑

遇见小面的业绩增长,很大程度上取决于稳定的单店盈利和门店扩张。然而,从现有数据来看,遇见小面的增长模式仍面临挑战,存在不少经营隐忧。

遇见小面的产品线标准化程度较高,以红豌豆杂面、金碗酸辣粉、老麻抄手为主打,同时涵盖特色小面、冒菜、抄手、米饭、撸串、小食及饮品等多个品类,单店SKU数量通常在30—40个之间。

相对丰富的产品组合本应支持更高的客单价,但是在快餐行业激烈的竞争之下,遇见小面同样采取了“以价换量”的策略。

招股书显示,遇见小面订单平均消费额从2022年的36.1元降至2023年的34元,并在2024年进一步降至32元,通过牺牲部分毛利率换取客流增长。而若后续无法通过供应链优化对冲价格下行,公司的盈利水平或将在一定程度上受到拖累。

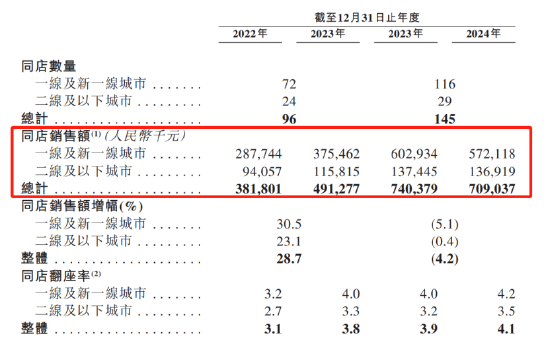

遇见小面的单店经营效率也呈现下滑趋势。2024年,遇见小面的单店日均销售额为1.24万元,较2023年的1.39万元下滑了10.79%,翻座率从2023年的3.8下降至2024年的3.7。

同店数据方面,销售额从2023年的7.4亿元下降至2024年的7.09亿元,降幅达4.2%。其中一线及新一线城市同店销售额降幅最为明显,从2023年的6.03亿元下降5.1%至2024年的5.72亿元。这些数据均表明,公司的增长主要依赖新店开设带来的外延式扩张,而非现有门店经营效率的提升。

值得注意的是,遇见小面的短期偿债能力面临一定压力。截至2024年底,公司现金及现金等价物为4219万元,流动资产2.48亿元,而流动负债达4.9亿元,其中短期借款金额为5000万元,流动负债净额达2.42亿元,这意味着公司不受限现金无法完全覆盖短债。

按照招股书披露的计划,2025年—2027年,公司计划还将新增440-530家直营或加盟门店,按每家门店最低70万元的前期投入计算,至少需要3亿元资金。即便公司直营店开店规模或将少于加盟店,但是在现有财务状况下,这一扩张计划仍面临较大的资金需求,IPO融资将为公司提供重要的助力。

行业格局碎片化,市占率仅0.5%

遇见小面由宋奇、苏旭翔、罗燕灵三位华南理工大学校友创立,三人通过淮安创韬持股平台控制49.04%股份,保持相对集中的控制权。

自2014年成立以来,遇见小面累计至少完成了7轮约2亿元融资,投资方包括百福控股、九毛九、碧桂园创投、喜家德创始人高德福等机构和个人,其持股比例分别约为17.16%、6.5%、9.05%和3.01%。

值得注意的是,前京东集团CEO徐雷和原麦当劳有限公司(香港)首席财务及技术官徐国彬于2025年4月获委任为遇见小面独立非执行董事。

由此可见,遇见小面的创始团队与股东结构呈现出鲜明的资本驱动的特征。事实上,近年来,中式面馆行业经历了多轮资本热潮,和府捞面、陈香贵、马记永等品牌均通过融资加速扩张。

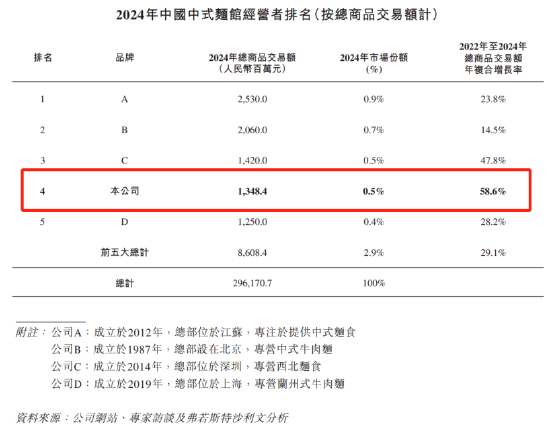

中式面馆行业虽然市场空间广阔,预计2029年市场规模将达5100亿元,但从目前的行业格局来看,市场高度分散且竞争激烈。根据招股书数据,2024年中国中式面馆前五大企业仅占整体市场份额的2.9%,其中按总商品交易额来计算,遇见小面为第四大中式面馆,市场份额为0.5%。

这种碎片化格局意味着行业尚未形成稳定的竞争结构,存在通过资本整合实现快速扩张的机会,但也预示着激烈的价格战和营销战将持续。从遇见小面的角度看,公司不仅既要与无数区域散店争夺存量市场,又要应对同类连锁品牌的同质化竞争。

在这种背景下,供应链效率、品牌影响力和数字化能力将成为运营的关键。食品产业分析师朱丹蓬表示,“中国面食已有几千年历史,不同地方都有各自地域性很强的品牌以及特色,因此中式面馆行业的市场集中度较低,呈现出百花齐放的局面,这是中国饮食文化和传统造成的结果。”

在高度分散、竞争激烈的中式面馆市场,遇见小面能否借助资本力量突破区域限制、优化盈利模型、构建持续竞争优势,将影响着其未来发展路径。这场IPO不仅是遇见小面自身发展的关键一跃,也是观察整个中式面馆行业能否跑通商业模式的重要试金石。

责任编辑:江钰涵