核心观点

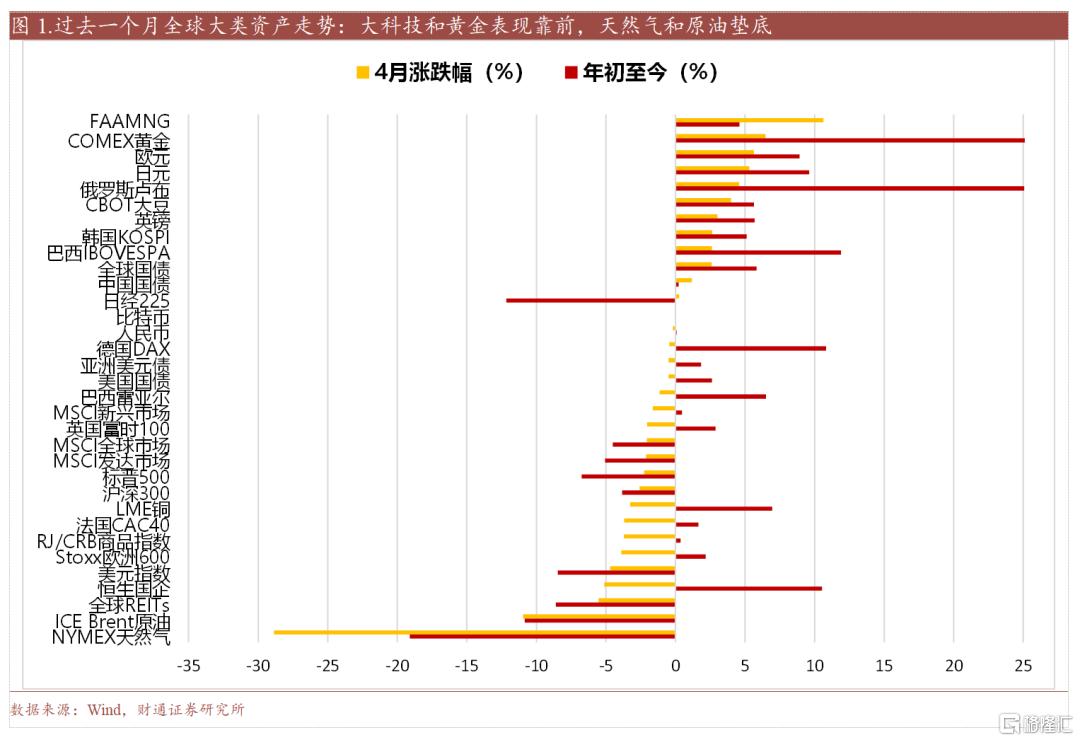

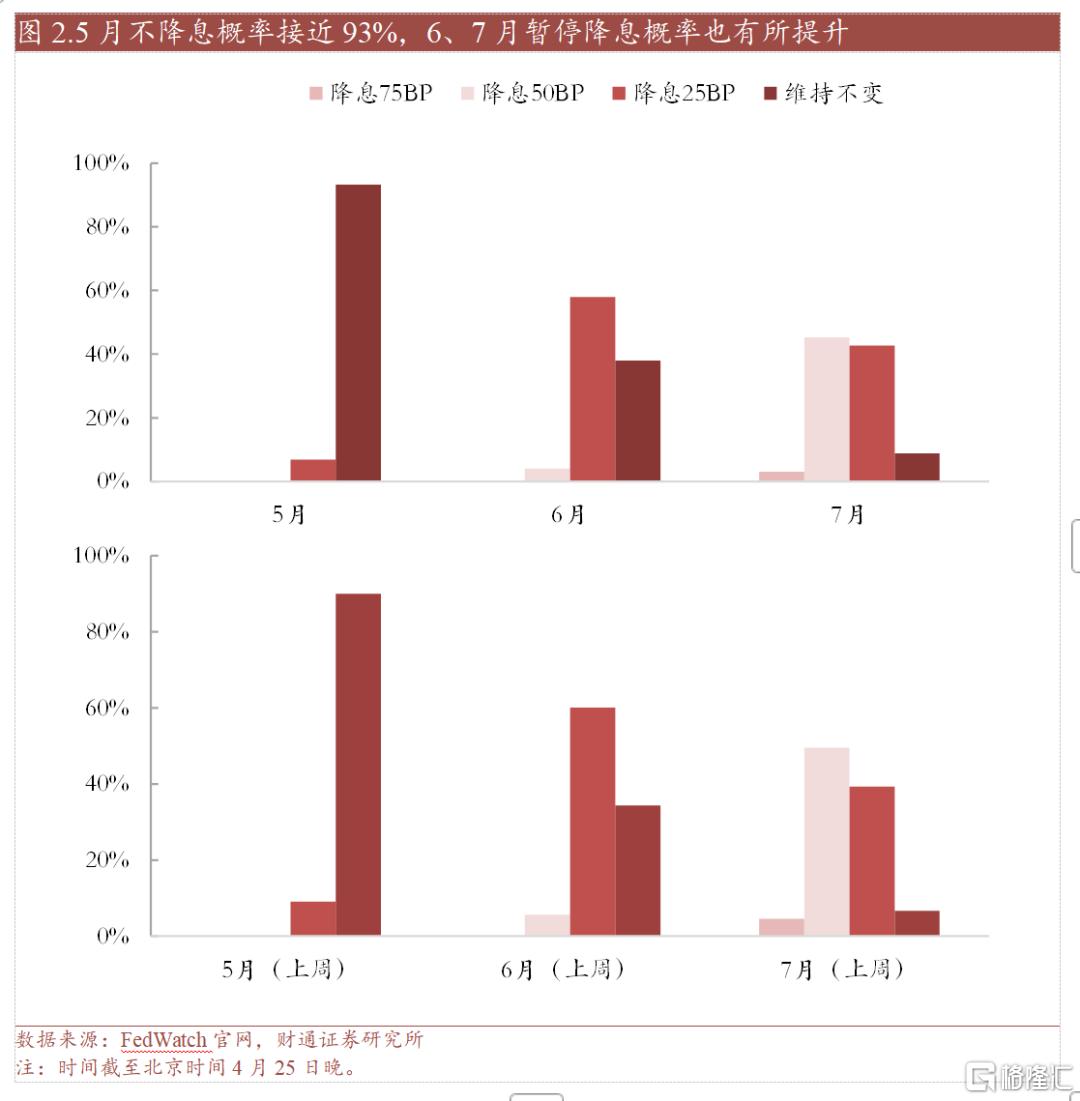

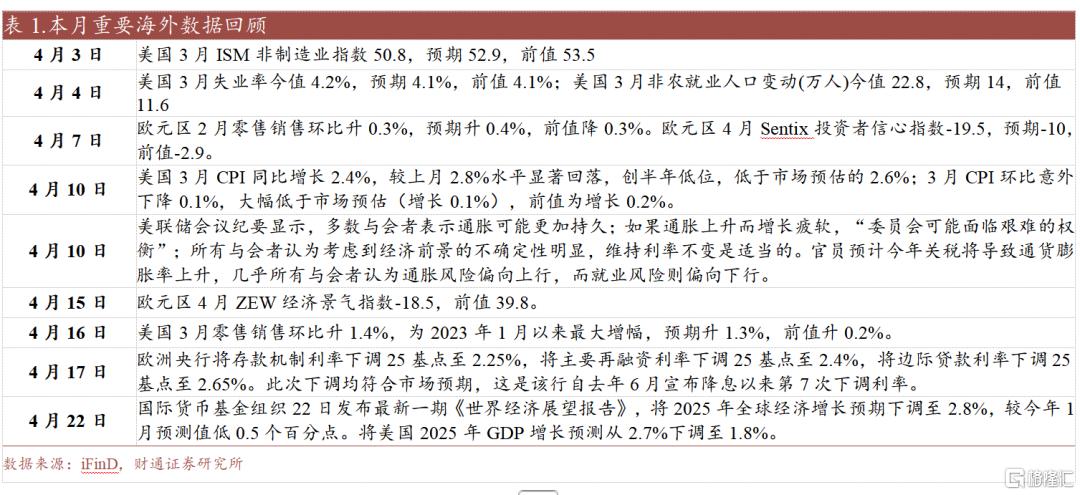

海外方面,美国经济景气仍在回落中,联储降息或继续等待数据发出明确信号。美国4月制造业PMI强于预期,但服务业PMI走弱、服务业商业活动增长大幅放缓。需求侧,尽管3月零售销售环比增速大幅上行,但这一增长主要来自消费者在关税威胁下的恐慌性购买,且消费者信心正大幅下降,消费前景仍可能受影响。通胀方面,3月美国核心CPI同、环比增速继续超预期下行,后续仍需关注关税政策的执行情况。就业方面,3月非农新增就业高于预期,但失业率高于预期显示就业市场大方向仍是逐步放缓。截至4月25日,美债利率较3月上行6BPs至4.29%,美元指数下跌4.4%至99.58。美股市场方面,纳指涨0.5%、标普500跌1.5%、道指跌4.5%。尽管本月出现美债收益率快速抬升、特朗普喊话美联储降息等事件,但鲍威尔仍坚持联储要等到形势更明朗再考虑降息、避免关税持久推升通胀。市场预计美联储2025年降息3次,大概率于6月继续下一次降息。

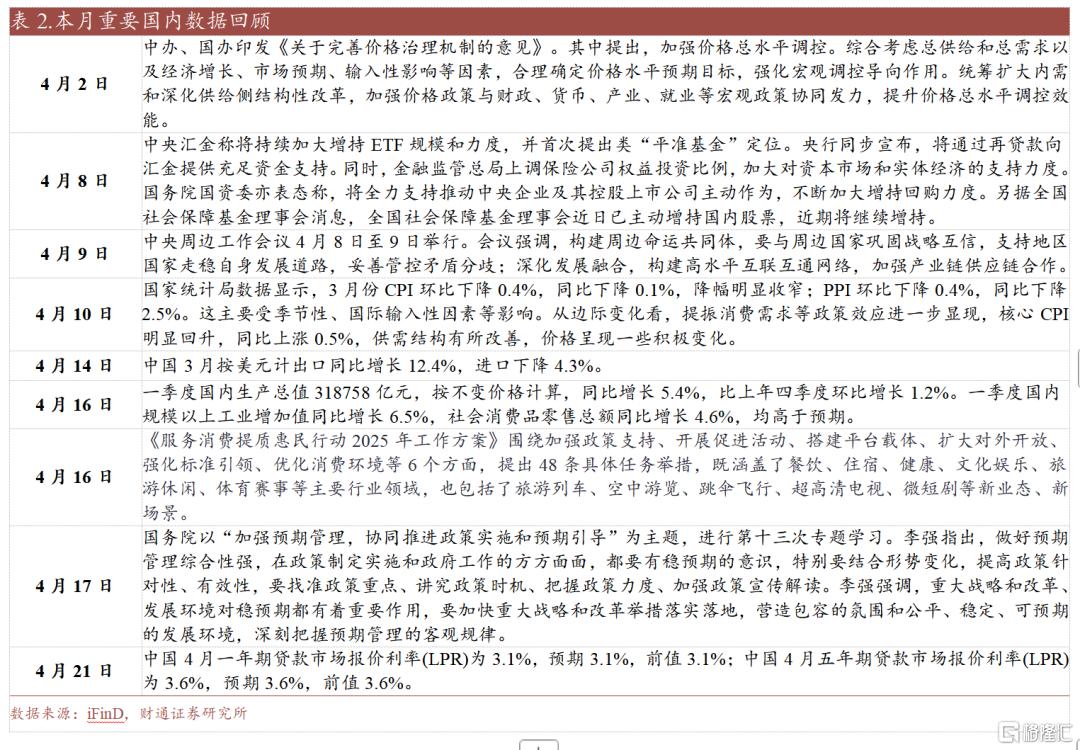

国内方面,基本面数据多方位验证景气修复。3月工业增加值加速上行,增速较高的方向主要是运输设备制造、新能源汽车、电气机械和器材等。内需也有明显改善,3月社零同比增速回升,消费政策覆盖的家电、家具、手机等方向增速居前。价格端,3月CPI同比降幅收窄、环比降幅小于季节性,主要受能源和食品价格下行因素影响,但家用器具等价格有所回升,或与以旧换新政策相关。PPI环比下行幅度有所扩大,主要由于能源价格下跌拉动。信用端,3月社融增速在信贷和政府债券支撑下继续提升,人民币贷款同比大幅多增,银行对民营企业支持力度加大、以及地产“小阳春”带来的融资需求有关。M1增速延续回升,除特殊再融资债发行增加的活期存款外,部分需求来自出口企业的现金流储备影响。投资端,前3月投资增速继续上行,其中制造业投资维持高位,基建投资有所改善,而地产投资增速低位徘徊,但降幅收窄。

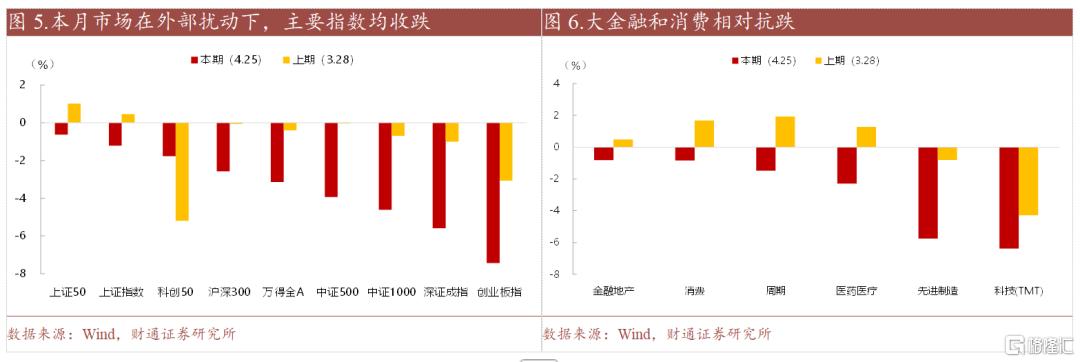

A股方面,在经历外部扰动后,大盘迅速消化冲击实现反弹。月初市场面临中美各两轮额外关税加征的冲击,大盘下跌至去年9月末以来低位,随着中央汇金、中国诚通、中国国新等国资宣布入场维稳、央行明确提供流动性支持等政策组合拳发力下,市场呈现"急跌-企稳-修复"的V型走势,大盘最高实现连续“八连阳”。与此同时,市场风险偏好从极端恐慌转向结构性修复,资金围绕政策确定性展开布局,集中在免疫外需的方向上,如农业、公用、内需消费等。随着特朗普表态期望与中国达成协议,海外不确定性有所缓和,同时国内政治局会议表态加紧实施更加积极有为的宏观政策,若后续基本面出现下行压力,政策有望继续发力,市场下行风险有限。

未来两周重点关注:1)国内:4月29日,4月PMI;5月10日,4月CPI;2)海外:5月1日,美国4月非农就业;5月8日,美联储议息会议。

风险提示:历史经验失效,美国经济衰退风险,海外金融风险超预期等。

正文

1、海外:关税扰动加深衰退预期

海外方面,美国经济景气仍在回落中,联储降息或继续等待数据发出明确信号。美国4月制造业PMI强于预期,但服务业PMI走弱、服务业商业活动增长大幅放缓,主要受关税冲击下订单增长放缓的影响。需求侧,尽管3月零售销售环比增速大幅上行,但这一增长主要来自消费者在关税威胁下的恐慌性购买,且消费者信心正大幅下降,消费前景仍可能受影响。通胀方面,3月美国核心CPI同、环比增速继续超预期下行,但3月通胀数据尚未计入关税影响,通胀缓和的态势可能难以持续,后续仍需关注关税政策的执行情况。就业方面,3月非农新增就业高于预期,反映劳动力市场并未大幅降温,但失业率高于预期显示就业市场大方向仍是逐步放缓。尽管本月出现美债收益率快速抬升、特朗普喊话美联储降息等事件,但鲍威尔仍坚持联储要等到形势更明朗再考虑降息、避免关税持久推升通胀。并表示“美联储将继续不受政治影响做本职工作”“联储独立性是法律问题”。市场预计美联储2025年降息3次,大概率于6月继续下一次降息。截至4月25日,美债利率较3月上行6BPs至4.29%,美元指数下跌4.4%至99.58。美股市场方面,纳指涨0.5%、标普500跌1.5%、道指跌4.5%。

本周10年期美债收益率上行6BPs,美元指数跌破100。FEDWATCH数据显示,2025年5月降息0/25BPs的概率分别为93.3%/6.7%,2025年6月降息0/25/50BPs的概率分别为38.0%/58.0%/4.0%。短期内,政策不确定性和特朗普喊话美联储降息使得美元指数低位震荡,但其特朗普政府政策表态仍有摇摆,且近期美国消费、制造业景气好于预期,弱化了降息预期:美国3月零售销售环比+1.8%,创2024年10月以来新高,4月Markit制造业PMI初值升至51.3(前值49.9)。此外,美联储主席鲍威尔23日表态“通胀回落至2%目标缺乏进展”,暗示短期降息概率下降。在美国经济衰退风险未消除前,美元指数或继续维持低位震荡。

金价本月续创新高。美国释放关税缓和信号,市场避险情绪随之缓和,黄金价格周内冲高回落。尽管从中长期来看,驱动黄金上涨的核心逻辑依然未发生改变,但受前期上涨过快和近期贸易摩擦缓和消息的扰动,短期内黄金或转向震荡、上涨斜率可能有所放缓。中长期来看,各国官方储备从美元向黄金切换的需求,和对贸易摩擦和地缘冲突的避险需求仍将支撑黄金表现。

2、国内宏观:科技与消费是当前政策主线

国内方面,基本面数据多方位验证景气修复。生产端,3月工业增加值加速上行,增速较高的方向主要是运输设备制造、新能源汽车、电气机械和器材等。需求端,外需在抢出口的影响下大幅增长。内需也有明显改善,3月社零同比增速回升,消费政策覆盖的家电、家具、手机等方向增速居前。价格端,3月CPI同比降幅收窄、环比降幅小于季节性,主要受能源和食品价格下行因素影响,但家用器具等价格有所回升,或与以旧换新政策相关。PPI环比下行幅度有所扩大,主要由于能源价格下跌拉动。信用端,3月社融增速在信贷和政府债券支撑下继续提升,人民币贷款同比大幅多增,可能由于银行对民营企业支持力度加大、以及地产“小阳春”带来的融资需求。M1增速延续回升,除特殊再融资债发行增加的活期存款外,可能有部分需求来自出口企业的现金流储备影响。投资端,前3月投资增速继续上行,其中制造业投资维持高位,基建投资有所改善,而地产投资增速低位徘徊,但降幅收窄。

政策端,政治局会议表态政策加紧实施、积极有为,增量促内需政策或在准备中。稳增长方面,商务部等9部门联合印发《服务消费提质惠民行动2025年工作方案》,围绕加强政策支持、开展促进活动、搭建平台载体、扩大对外开放、强化标准引领、优化消费环境等6个方面,提出48条具体任务举措。国常会也表示正研究稳就业稳经济推动高质量发展的若干举措。资本市场方面,在A股历经外部冲击的情况下,中央汇金、中国诚通、中国国新陆续宣布将继续增持A股股票和ETF。央行也明确表示将提供流动性支持。房地产方面,月末政治局会议表示巩固房地产市场稳定态势,加大政策支持以避免市场边际走弱。

3、A股市场:高低切,权重股反攻

A股方面,在经历外部扰动后,大盘迅速消化冲击实现反弹。月初市场面临中美各两轮额外关税加征的冲击,大盘下跌至去年9月末以来低位,随着中央汇金、中国诚通、中国国新等国资宣布入场维稳、央行明确提供流动性支持等政策组合拳发力下,市场呈现"急跌-企稳-修复"的V型走势,大盘最高实现连续“八连阳”。与此同时,市场风险偏好从极端恐慌转向结构性修复,资金围绕政策确定性展开布局,集中在免疫外需的方向上,如农业、公用、内需消费等。随着特朗普表态期望与中国达成协议,海外不确定性有所缓和,同时国内政治局会议表态加紧实施更加积极有为的宏观政策,若后续基本面出现下行压力,政策有望继续发力,市场下行风险有限。

截止4月25日,主要指数多数下行,大盘风格表现相对更好。上证50跌0.6%、上证指数跌1.2%、科创50跌1.8%、沪深300跌2.6%、万得全A跌3.1%、中证500跌3.9%、国证2000跌4.2%、中证1000跌4.6%、创业板指跌7.4%。

4月表现前三的板块分别为:农林牧渔(+4.0%)、公用事业(+3.6%)、美容护理(+3.6%)。其中农林牧渔主要受益于政策红利与粮食安全的双重驱动。根据《加快建设农业强国规划(2024—2035年)》,粮食安全和农业科技装备创新被提升至国家战略高度。此外,全球贸易摩擦加剧导致农产品进口可能减少,尤其是自美进口的大豆、玉米等品种,推动国内农产品价格上涨,进一步强化了农业板块的避险属性和投资逻辑。公用事业方面,新一代煤电升级启动,有望夯实煤电兜底保障作用,积极推进煤电转型升级。此外从数据上看,3月份各部门用电量增速整体提升,水、核发电增速加快。美容护理方面,一方面是国家市场监管总局等十一部门近期启动全国医美专项整治,推动行业集中度提升。另一方面,华业香料等板块内公司一季度业绩表现较好。

表现最差的三个板块分别是:电力设备(-7.7%)、通信(-7.2%)、计算机(-7.2%)。电力设备方面,关税对光伏出口造成一定影响,同时市场担心抢装过后需求及价格都将呈现显著回落。通信方面,本月多地发改委发布《关于开展算力摸底有关工作的通知》,意在避免数据中心重复建设和恶性竞争,一定程度影响通信设备需求,另一方面美国科技领域限制措施动作频频,对其中英伟达芯片出口的限制,使得英伟达股价和板块内相关链条公司股价承压。计算机方面,部分软件公司一季报业绩不及预期,以及外部冲击下市场整体风险偏好的降温,都使得资金流出计算机板块。

4、未来一个月重点关注事件一览

5、风险提示

历史经验失效:本文结合历史政策效果、经济周期、股市行情等经验对当下进行分析,存在历史经验失效的可能。

美国经济衰退风险:美国周期已至高位,叠加特朗普减少开支的政策波动可能负面影响先至、降息提前结束等风险,存在美国景气周期高位回落可能,进而影响全球包括中国景气。

海外金融风险超预期:美国潜在的二次通胀风险可能导致降息幅度低于预期,同时叠加景气周期见顶风险、美股相对高位,存在美国股市等金融市场波动加大的风险。

注:本文来自财通证券股份有限公司2025年04月27日发布的《维稳组合拳下,内需主线强势--4月市场回顾》,报告分析师:李美岑 S0160521120002,王亦奕 S0160522030002,熊宇翔 S0160524070003