文|创业最前线

近日,校办企业山东山大电力技术股份有限公司(简称:山大电力或公司)闯关创业板通过上市委员会审核,保荐机构为兴业证券。

山大电力的上市之路并非一帆风顺,2023年6月获受理后,公司历经三轮问询。山东大学系山大电力的实际控制人,若能成功上市,山东大学将拥有除了山大地纬、鸥玛软件之外的第三家上市公司。

不过,这家背靠985高校的电力监测设备企业,仍有诸多问题备受市场关注。公司6名董事全部出身山东大学,其中不乏教授、讲师等,多人同时保留教职与高管身份。

值得注意的是,2001—2017年,山大电力自设立到各轮增资始终存在股权代持情况。山东大学多名在编副处级领导干部曾通过代持方式持有公司股份。

报告期(2022年至2024年)山大电力的收入高度依赖国家电网和南方电网,约80%收入来自这两大客户。同时,公司存在明显的地域集中风险——超过半数收入来自华东地区,国网山东占比约25%。

尽管山大电力凭借电网客户资源和山东大学的背书,实现了核心产品超40%的高毛利率,但其研发费用率长期低于行业均值,使其产品技术含金量也受到了质疑。

“山大系”掌舵,有隐名副处级领导上市前退出

发行前,山东大学通过全资子公司山大资本间接控制山大电力发行前总股本的40.15%,为山大电力的实际控制人。值得注意的是,除控股股东及2家员工持股平台外,其余18名股东均是自然人,未见外部机构股东。

山大电力设立于2001年,设立时由华天科技、电气研究所分别出资270万元、210万元,梁军、张波、丁磊分别出资48万元、36万元和36万元。华天科技系山东山大科技集团下属子公司,而山东山大科技集团、电气研究所均由山东大学全资控股。

设立时,梁军、张波、丁磊实则为26名自然人股东代持,涵盖张居民、赵建国、李欣唐、裴林等。2007年,华天科技将所持股权转让给梁军、张波、丁磊三人,刘玉田、韩学山、赵传刚等人作为隐名股东入股,梁军、张波、丁磊代持股东数增至31人。之后,山大电力对代持进行还原。

这其中,不少自然人股东任公司董监高及核心技术人员等要职。例如,张波为公司董事长;梁军系首席科学家;丁磊为公司副董事长、副总经理、财务总监;李欣唐为公司董事、董秘等。

有意思的是,公司的6名董事(不包括独董)均有山东大学任职经历,年龄结构集中于50-60岁(最年长的董事裴林现年67岁)。

其中,张波1984年至2023年历任山东大学讲师、副教授、教授硕士生导师;刘英亮、丁磊二人至今仍在山东大学任职,刘英亮历任山东大学讲师、高级工程师,丁磊历任山东大学讲师、副教授。

此外,不少山大电力员工也有相关背景,如公司首席科学家梁军1982年至2021年历任山东大学副教授、教授;公司销售总监王剑1995年至今历任山东大学助理工程师、高级工程师。

值得注意的是,在《关于加强高等学校反腐倡廉建设的意见》颁布时,韩学山、刘玉田和赵建国作为山东大学副处级以上领导干部,分别委托亲属和相熟的股东代为持有公司股权。2023年3月、4月,上述人士转让股权退出。

另外,申报前12个月,原隐名股东张居民、李宇兵将代持还原后股份转让至其女张琎、李梦然。二人均分别通过员工持股平台间接持有山大电力0.37%的股份。

公开资料显示,张居民现任山东大学产业处处长、山东山大集团有限公司副董事长,同时也是山东山大华特科技股份有限公司董事长。李宇兵现任山东华天科技创业投资有限公司董事长、山东山大华天科技集团股份有限公司董事长。

三成收入靠山东,税收优惠撑起两成净利

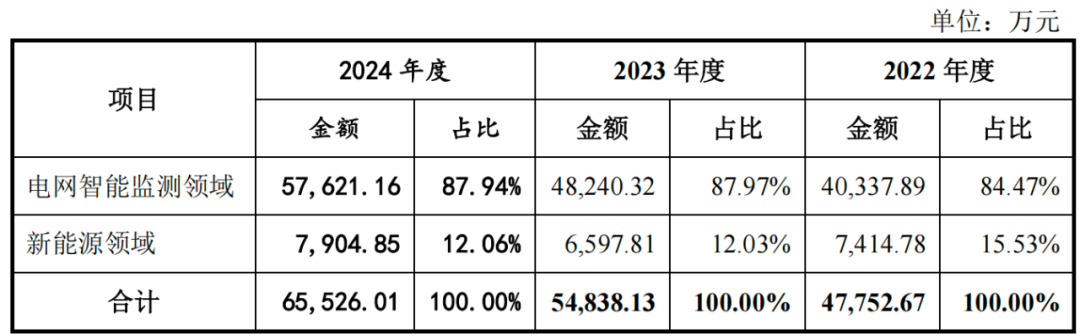

山大电力主要业务涵盖电网智能监测和新能源两大板块,核心产品包括故障录波监测装置、输电线路故障监测装置和时间同步装置等。

2022年至2024年(报告期),山大电力营业收入分别为4.78亿元、5.49亿元和6.58亿元,复合增速超17%,电网智能监测领域收入平均占比超85%,其余由新能源领域收入贡献。

图 / 山大电力招股书

然而,山大电力业务区域集中度极高,报告期华东地区实现的营业收入占比分别为58.91%、46.45%和50.27%,2022年及2023年,公司来自山东地区收入占比均超30%。

客户结构上,山大电力报告期向国家电网及其下属公司合并层面销售收入占比分别为73.34%、69.81%和69.61%,其中来自国网山东的收入占比达到28.22%、25.08%和24.78%,公司对国家电网依赖较高。

回顾三轮问询函及上会审议内容,山大电力业务增长持续性被重点关注,公司高度依赖国网电力,且华东以外地区的拓展成效不明显。同时,在山东地区是否面临收入下滑的风险也成为监管层关注重点。

本次上市,公司拟募资5亿元,其中,1.35亿元用于电网故障分析和配电网智能化设备生产项目,4000万元用于新能源汽车智能充电桩生产项目,5500万元用于分布式发电源网荷储系统研发及产业化项目,向新能源发电功率预测产品这一细分市场的延伸布局。

公司募资意欲扩大产能,但公司所处行业市场容量究竟多大?

山大电力将产品划分为变电侧、输电侧和配电侧三大环节,变电侧报告期收入分别为2.89亿元、3.24亿元和3.69亿元,占比71.55%、67.22%和64.06%;输电侧收入分别为1.06亿元、1.47亿元和1.89亿元,占比26.24%、30.41%和32.75%,配电侧收入占比较小。

变电侧,公司产品主要为故障录波监测装置、智能变电站辅助系统综合监控平台、时间同步装置,目前我国存量变电站监测装置布局已相对饱和,业务主要来自于存量变电站的更新改造和新建变电站的配置需求,预计市场容量为14.17亿元/年至18.30亿元/年。

输电侧中,山大电力输电线路可视化监拍装置估计的市场容量为225亿元至315亿元,然而,这一数据系按照一座杆塔安装一台设备的配置,且假设50%-70%的设备安装率测算得出。目前输电线路可视化监拍装置的实际市场安装率能否达到这一水平仍有待进一步考证。

新能源领域业务上,近两年新能源领域快速发展背景下,山大电力报告期充电桩和储能业务收入复合增速疲软,不足4%。

报告期各期,山大电力的净利润分别为7698.68万元、1.03亿元和1.27亿元,其中税收优惠占当期利润总额的28.22%、27.93%和22.63%。主要为高新技术企业所对应的所得税优惠税率,先进制造业企业增值税加计抵减政策以及销售产品中自行开发的软件产品增值税部分享受即征即退政策。

若未来税收政策或优惠资格发生变化,将可能对公司盈利能力产生较大影响。

研发投入低于行业均值,上市前大额分红

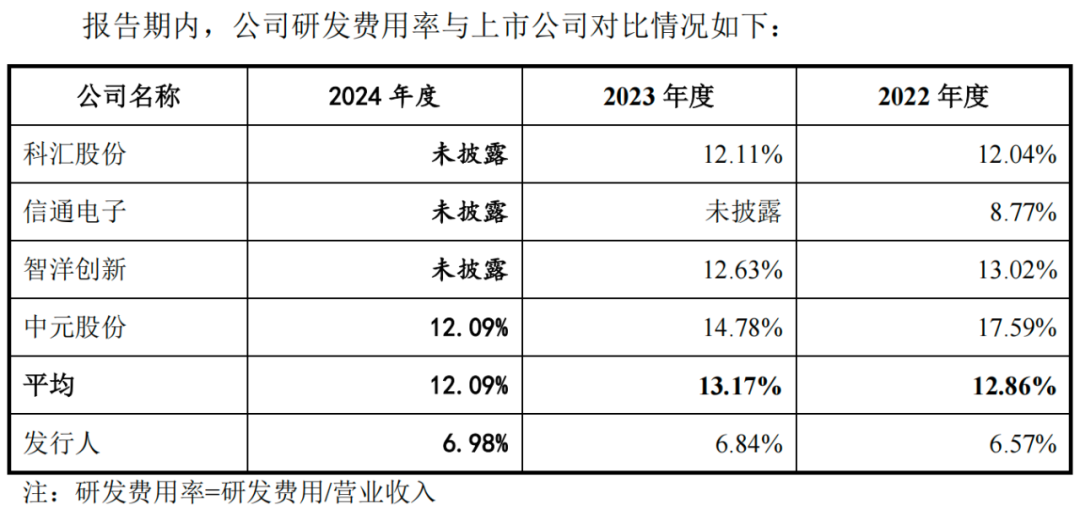

报告期,山大电力的综合毛利率分别为41.24%、43.62%和44.36%,与科汇股份(688681.SH)、信通电子(A21440.SZ)、智洋创新(688191.SH)、中元股份(300018.SZ)等同行业可比公司一致。

但山大电力报告期的研发费用却分别为3142.95万元、3757.96万元和4596.27万元,占各期收入的比重均未超过7%,这一比例远低于同行业可比公司平均12%-13%的水平。

图 / 山大电力招股书

对此,山大电力的解释为公司融资渠道单一,研发投入论证过程更加严格、谨慎所致。

与此同时,公司拟使用1.80亿元募集资金(占募资总额的36%)用于研发中心项目,具体为新建EMC试验室、RTDS仿真试验室、二次设备仿真调试实验室等。研发费率仅为同行一半却要募资1.8亿建实验室,这其中的合理性还有进一步观察。

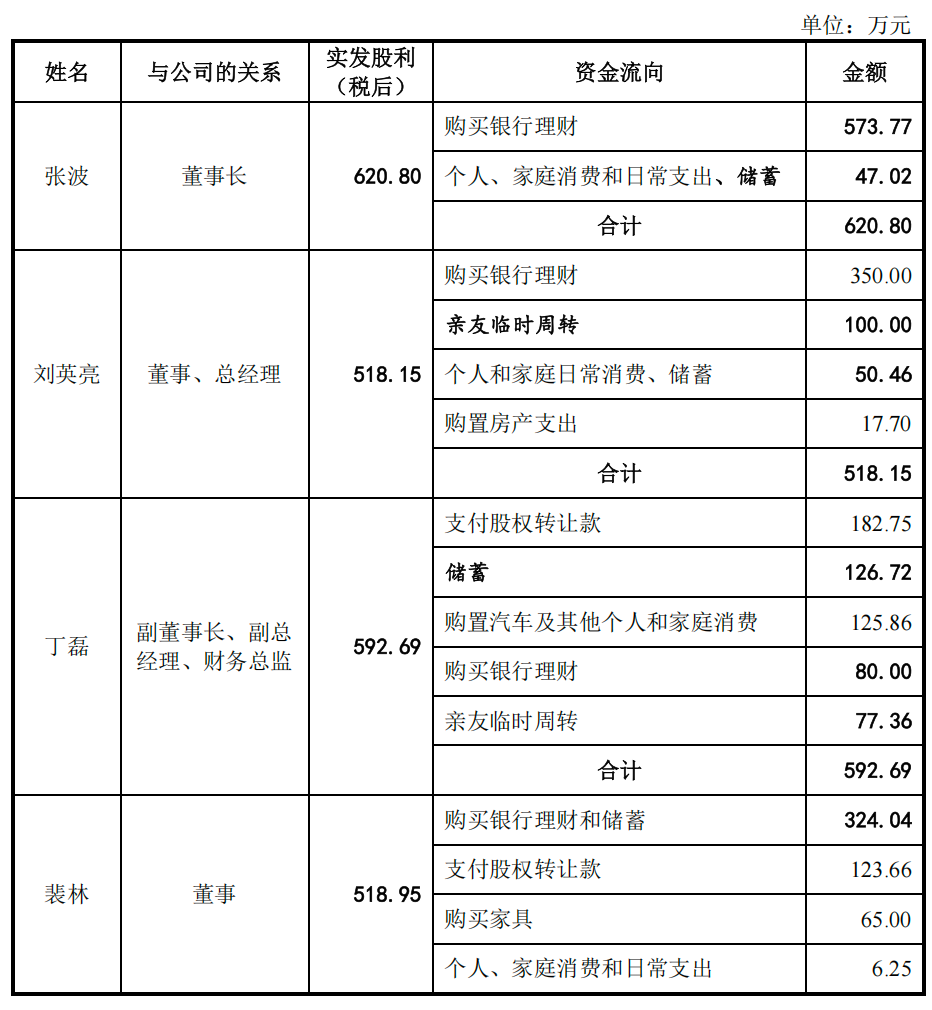

此外,2020年至2023年期间,山大电力连续进行大手笔现金分红,金额分别为1832.4万元、3054.00万元和4886.40万元、3054.00万元,合计达1.28亿元。

据一轮问询函,2020年至2023年上半年,张波、梁军、丁磊、李欣唐等高管分别获得合计620.8万元、518.15万元、592.69万元、520.91万元股利(税后)。

图 / 山大电力招股书

耐人寻味的是,在申报期间豪掷超亿元分红后,公司却要将此次拟募资金额中的9000万元,用于补充流动资金。

当一家校办企业带着40%的毛利率闯关IPO时,市场看到的不仅是山东大学的光环,还有藏在招股书里的“三重门”:国网系客户贡献7成收入却难掩区域集中风险,研发投入仅为同行一半却要募资1.8亿建实验室,在申报期间豪掷超亿元分红后却要募资补流。

这家即将成为山东大学第三家上市平台的企业,究竟藏着怎样的资本密码?