炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

新诺威频繁收购大股东资产,收效如何?

4月28日,新诺威(300765.SZ)一纸公告宣布终止收购石药集团百克(山东)生物制药股份有限公司(下称:石药百克)100%股权。

这场历时15个月、涉及76亿元估值,以及溢价近8成的关联交易,最终以“医药行业及资本市场整体环境等情况发生一定变化,为维护公司全体股东长期利益,决定终止”的官方说辞黯然收场。

执掌石药集团26年的河北富豪蔡东晨,从普通技术员,到“千亿市值”药企实控人,随着一系列资本运作,石药集团继原药、疫苗产品开发之后,开始加大力度进军创新药领域的布局。

而此前,作为石药集团旗下核心上市公司,新诺威多次收购石药集团旗下资产,2024年1月更通过完成收购巨石生物,跨界转型创新药领域。但目前,巨额研发投入导致新诺威业绩下降,巨石生物还尚未盈利。

宣布终止交易次日,4月29日,新诺威低开13.21%,开盘价为35.66元/股。截至当天收盘,新诺威报39.6元/股,跌幅为3.63%。截至4月30日,新诺威股价报41.91元/股,上涨5.83%,总市值589亿元。

历时15个月,

76亿并购案最终流产

早在2024年1月,新诺威就已经宣布了收购石药百克的消息,当年10月,交易方案终于出炉。

新诺威宣布拟以发行股份及支付现金的方式购买维生药业、石药上海、恩必普药业合计持有的石药百克100%股权,交易作价确定为76亿元。

这笔巨额收购资金则主要由投资者来承担。其中以发行股份、现金方式支付对价的比例占交易对价的比例分别为90%、10%,股份支付对价金额为68.4亿元,现金支付对价金额为7.6亿元。

值得注意的是,恩必普药业为新诺威的控股股东,石药上海为新诺威控股股东的全资子公司,维生药业为公司实际控制人控制的企业,三家交易对方均可穿透至石药集团。

此外,上述交易还存在溢价。草案显示,石药百克100%股权的评估值为76.22亿元,较账面价值42.76亿元增值33.46亿元,增值率为78.25%。

来源:罐头图库

然而,溢价近8成的关联交易背后,标的业绩却存在较大的不确定性。

石药百克是一家致力于长效蛋白药物等创新生物药品研发和商业化的创新生物医药企业,主要产品为自主研发的长效升白制剂津优力;主要在研产品为GLP-1(胰高血糖素样肽-1)类药物,主要适应症包括超重/肥胖、2型糖尿病、非酒精性脂肪肝、阿尔茨海默症等。

2022年、2023年石药百克实现的营业收入分别为22.35亿元、23.16亿元,净利润分别为6.21亿元、7.85亿元,业绩保持增长。

但2024年上半年,石药百克营收9.22亿元,净利润3.9亿元。新诺威在公告中提到,主要是受津优力在多个省份陆续执行省际联盟集采中标价的影响,2024年上半年,标的公司的营业收入和扣非后净利润有所下滑。

同时,交易双方约定的业绩承诺远低于石药百克目前实现的净利润金额。石药百克承诺,公司2024年至2026年净利润分别不低于4.35亿元、3.93亿元和4.36亿元;如交割日推迟至2024年12月31日之后,则在2025、2026年的基础上,增加2027年净利润不低于5.02亿元。

针对此次新诺威收购石药百克终止的原因,新智派新质生产力会客厅联合创始发起人袁帅认为,核心原因在于交易本身存在高估值泡沫、战略协同性存疑、财务健康度恶化及合规风险积聚等多重缺陷。“尤其是2024年上半年扣非净利润同比大幅下滑,且标的公司76亿元估值较账面价值增值率达78.25%,而未来三年业绩承诺总额却低于历史表现,这种估值泡沫化与业绩承诺倒挂的矛盾直接引发市场对交易合理性的质疑。”

袁帅还表示,更深层次看,此次收购失败折射出资本市场三大结构性矛盾:一是生物医药行业并购估值体系重构,在创新药估值热退潮背景下,高溢价、高承诺、低现金流的“三高”交易模式难以为继;二是监管政策对医药并购的穿透式审查加强,从财务数据有效性等均纳入实质审核范畴;三是投资者理性回归,从追逐资本故事转向关注研发管线商业化前景、企业现金流健康度等实质指标,这种价值判断标准切换倒逼药企并购回归产业逻辑本质。

频繁收购大股东资产,

收效如何?

新诺威原本的主营业务是咖啡因、维生素C保健品、饮品等大健康业务。2019年3月22日,新诺威在创业板挂牌上市(300765.SZ)。而近年来,新诺威频繁并购,而且还是多次与大股东石药集团进行交易。

早在2016年,新诺威收购了河北果维康100%股权。河北果维康系由新诺威的控股股东恩必普药业参股的从事保健食品研发、生产、销售业务的公司。在2019年上市后,新诺威并购的脚步也并未停歇。

2021年,新诺威发布定增预案,拟并购石药集团旗下的石药圣雪,2022年11月,收购完成,交易对价8亿元,公司因此获得石药圣雪旗下的阿卡波糖原料药及无水葡萄糖相关业务,成为全国最大的阿卡波糖原料生产商。

2022年到2023年,石药圣雪完成了业绩承诺。新诺威又将目光聚焦到石药集团旗下的巨石生物。2023年9月,新诺威发布公告称,公司计划对巨石生物实施现金增资18.71亿元,此次交易的增值率达到161.11%。通过现金增资,新诺威取得巨石生物51%的股权,成为控股股东。

关于石药集团为何进行内部资产腾挪?IPG中国区首席经济学家柏文喜认为,一是优化业务布局,石药集团可能希望通过此次股权转让,更好地整合其在生物制药领域的业务,以实现更高效的资源配置、优化业务结构和提升经营效益。其次是提升资本运作效应,新诺威在A股上市,相比于港股通常具有更高的估值、更大的资本运作空间和更强的融资能力。通过取得巨石生物的控股权,新诺威有望能为巨石生物提供更广阔的融资渠道,支持其业务扩展和技术创新。

来源:罐头图库

并购的后续问题,也逐渐显现在新诺威的业绩单上。

据财报显示,2024年,新诺威营收19.81亿元,同比下降21.98%;净利润亏损3.03亿元,同比下降341.28%。

业绩下滑幅度较大的主要原因,除了公司功能性原料咖啡因产品受到市场因素影响,价格较2023年的高位价格回落,还有主要因巨石生物产生的高额研发费用——全年投入研发费用8.42亿元,同比增长25.44%。

此外,因为购买大额定期存单、进行股份回购、现金分红以及巨石生物支付研发款项等,截至2024年末,新诺威货币资金同比下降35.98%,为8.72亿元。

但在高额的研发投入下,巨石生物并未实现盈利。2024年,巨石生物营收8839.95万元,净利润亏损7.27亿元。

新诺威表示,完成巨石生物股权交割,巨石生物正式并表,公司战略转型生物创新药领域。但从业务来看,功能性原料和保健食品类产品收入目前依然占公司主营收入的大头。

据财报显示,2024年,新诺威来自生物医药的营收为8779.63万元,占总营收4.43%。

从技术员到河北富豪

执掌660亿医药帝国

蔡东晨是河北栾城人,1953年2月出生,现任石药集团有限公司董事会主席,执行董事,行政总裁,新诺威实际控制人。

20岁大学毕业后,蔡东晨在河北制药厂工作,当上了一名普通的车间技术员。凭借着创新及学习能力,之后升任车间副主任、主任,39岁时一跃成为河北制药厂厂长。

1994年,41岁时的蔡东晨担任河北制药集团有限公司董事长兼总裁。1997年,蔡东晨组建了石药集团有限公司,任董事长兼总经理。简单来说,石药集团是石家庄国有企业,由石家庄第一制药和河北制药集团等4家企业联合组成,旗下拥有11个子公司。

2007年6月,联想控股以8.7亿元全资收购石药集团100%的国有控股权,后又转让给弘毅投资(联想控股成员企业)。2015年4月17日,弘毅投资出售了手中石药集团的股权,标志着联想正式退出,石药集团的股权架构也变得清晰:实际控制人是以主席兼CEO蔡东晨为首的管理团队。

从目前的分类来看,石药集团旗下业务主要分为以下几个方面:成药业务针对的治疗领域有神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢等,其中抗肿瘤、神经系统领域是核心业务;原料业务,主要还是维他命C、抗生素;功能食品及其它业务,包含有咖啡因产品等。

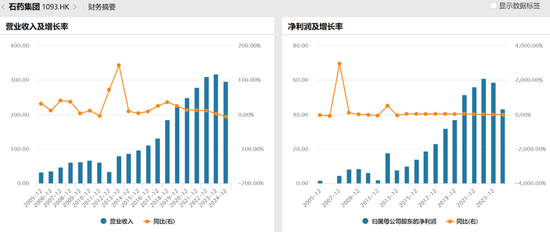

从近些年的数据来看,石药集团业绩表现尚可,基本在持续增长。2018年至2021年期间,营收从约185.7亿元增长到279.55亿元,净利润则从32亿元增长到56亿元。不过2020年以来,增长率开始步入下降通道。

2024年,营收295.7亿元,同比下降6.73%,净利润43.28亿元,同比下降26.31%。

来源:Wind

与此同时,二级市场表现也不尽如人意。2021年6月,石药集团股价创下12.29港元/股的历史新高,此后整体下降。截至4月30日收盘,石药集团股价报6.13港元/股,总市值708亿港元(折合人民币约662.9亿元)。

据《2021年胡润百富榜》,蔡东晨凭借245亿元人民币的财富,排名第262位,同时登顶河北省“石家庄新首富”的宝座。胡润研究院发布《2025胡润全球富豪榜》,蔡东晨以155亿人民币位列第1796位。

值得一提的是,巨石生物目前唯一一个商业化产品是mRNA新冠疫苗SYS6006,尽管新冠红利期已过去,但石药集团对于疫苗技术的野心远不止于此。此前石药集团曾公告计划投资10亿改建巨石生物的生产线,除了新冠疫苗,还将生产带状疱疹疫苗、HPV疫苗、呼吸道合胞病毒(RSV)疫苗、狂犬疫苗等mRNA疫苗。

整体来看,我国从仿制药为主到以创新药为主的产业转型才刚刚起步,研发生态发展还未成熟。国内领先企业例如恒瑞医药、中国生物、石药集团等2021年研发费用占销售额比例分别达17.9%、 12%、11.8%,能够追赶上部分国际领先跨国药企的水平。据《2023中国药品研发综合实力排行榜TOP100》,排名前10的企业研发总投入高达453.78亿元,恒瑞医药、复星医药、正大天晴常年位居前三,排名前十的还有齐鲁制药、百济神州、石药集团、信达生物、科伦药业、君实生物、上海医药。

不过,香颂资本董事沈萌认为,中国创新药企业在研发上的资源投入能力和程度,以及相关IP的积累方面,与国际领头羊相比仍有很明显的差距,所以目前更多是专注于某些细分领域,目的是通过聚焦寻求突破。创新药的同质化是个结果,而起因则是研发资源和积累上的不足导致缺少差异化发展的基础。

您看好石药集团及新诺威未来的发展吗?留言聊聊吧!

责任编辑:杨红卜