可口可乐(KO.US)于北京时间2025年4月29日晚间美股盘前发布了2025年第一季度财报(截止2025年3月),在川普的关税大棒下,宏观的高度不确定性使得可口可乐再次成为了资金理想的避风港,从业绩上看,由于饮料行业一季度往往是全年的消费淡季,因此增速有所下降也在预期之内,具体来看核心信息:

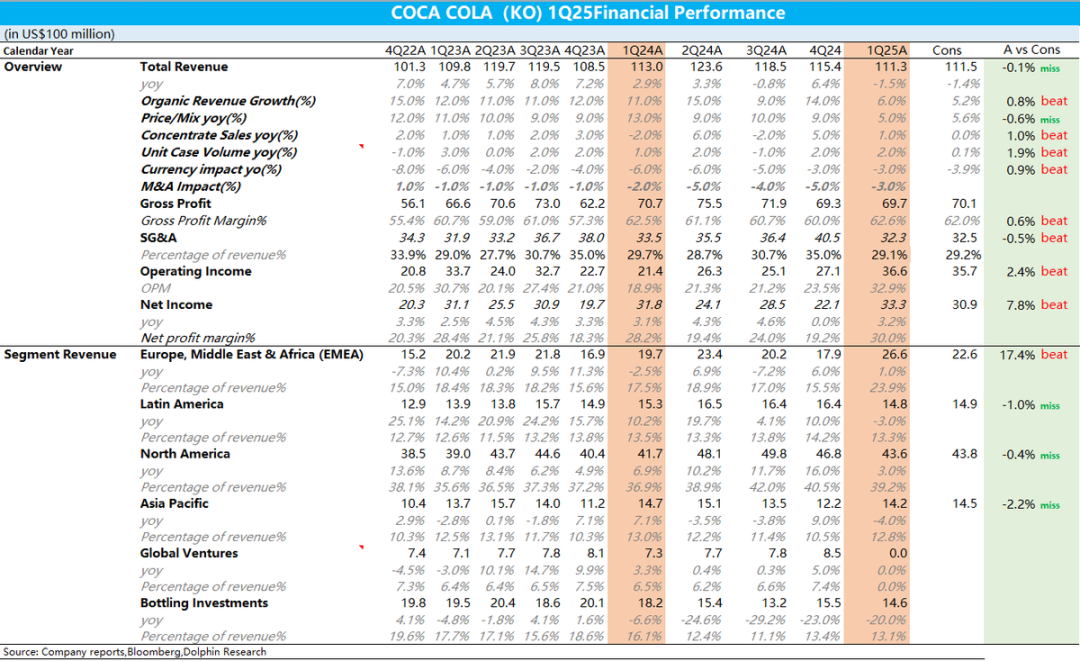

1、内生增长有所降速:1Q25可口可乐实现表观营收111.3亿美元,同比下降2%,和市场预期基本一致,其中内生营收(Organic revenue)同比增长6%,量价拆分看,浓缩液销量增速和价格增速分别同比增加1%和5%。由于发达国家健康意识不断提升加上去年可口可乐在全球范围内大面积涨价,市场对可口可乐销量端的预期本就不高,因此这次销量端反而超出了市场一致预期。此外,受到关税大棒影响,美元指数在Q1走弱,公司外汇逆风的影响从-6%收窄至-3%。

2、亚太地区韧性更强。分地区看,除了亚太地区外其他地区增速均有所回落,亚太地区表现强劲一方面由于印度、菲律宾等发展中国家线下网点的加速铺货提升了产品的市场覆盖率,另一方面,伴随更多低糖、低热量健康饮品在日本的推出,日本市场表现也有所回暖。

3、健康&营养品类表现更佳:从品类上看,在无糖化、健康化的趋势下,碳酸饮料品类中无糖可乐为核心驱动,同比高增13%,增速远高于经典可乐(增速仅为2%)。此外,受益于高端果汁Simply以及超滤牛奶Fairlife的强劲增长,果汁&其他饮料同比转正。茶饮方面,公司旗下包括北美品牌Gold Peak、Fuze Tea 日本的Ayataka等在内的80多种茶饮产品矩阵在茶饮市场的市场率也在进一步提升。

4、经营杠杆持续释放:毛利率上,一方面可口可乐的核心原材料玉米糖浆在Q1价格有所回落,叠加可回收玻璃瓶在全球范围内的广泛使用有效节省了包装成本,另一方面,公司通过直接提价&增加高毛利产品的占比(比如无糖可口可乐、健康饮品占比提升)提升了公司的吨价,二者共同驱动下1Q25公司毛利率再度提升达到62.6%,创新高。费用端,得益于公司不断将AI运用到日常的经营(包括不同市场的定价决策&制作营销广告等),费用率下降至29.1%,核心经营利润也超出市场一致预期。

5、业绩指引:公司预计2025年全年&二季度均增长5%-6%,和此前的预期相符。

6、财务指标一览

海豚君整体观点:

一季度在川普关税大棒的挥舞下,可口可乐这个季度的业绩依然体现出了非常强的韧性。虽然在部分发达国家(美国本土、西欧等地区)由于消费者消费信心受损,销量端没有达到预期,但公司在多数新兴市场依然保持了快速增长对冲了发达国家销量端的下滑。

海豚君认为这个季度最亮眼的地方在于可口可乐通过将AI更加深入运用到日常的经营环节(包括不同市场的定价决策&制作营销广告&优化库存管理等),公司的经营杠杆在持续释放带动盈利能力进一步走强。

此外,从关税对公司的影响上,可口可乐和百事可乐似乎走向了分岔的两条路,核心点在于二者生产浓缩液的地点不同。对于百事可乐而言,早在50年前,百事就确定了生产浓缩液的地址——爱尔兰,理由在于爱尔兰拥有更低的企业税率。

而可口可乐虽然也在爱尔兰生产浓缩糖浆,但区别在于,可口可乐为美国市场生产的浓缩糖浆主要来自亚特兰大和美国领土波多黎各,这也意味着可口可乐几乎不受关税影响。

另一方面,从包材上看,由于每年可口可乐从加拿大进口约30万吨铝材用于饮料罐制造,关税实施后铝罐成本将大幅提升,因此根据公司管理层在电话会陈述,在关税生效后,可口可乐将尽可能减少铝罐包装并转用塑料瓶包装。可口可乐宣布从2月开始在美国加州及佛罗里达州等州份,推出100%可回收塑胶瓶,用于普通可乐和健怡可乐等品牌,并在未来几个月逐步替换常见的550ml可乐瓶并扩展到更多区域。

从估值上看,当前可口可乐27x,略高于过去10年平均水平(25x),因此当前这个位置海豚君认为不太具有性价比。但如果未来十年期美债收益率持续下行,彼时投资者可以把可口可乐作为高分红+防御属性兼备的标的,前提是海外消费者不抵制美国货,因为毕竟可口可乐已经算是美国文化的一部分,如果真抵制起来,可乐可能也会受到影响。

以下是详细分析

一、投资逻辑框架

根据可口可乐披露口径,公司表观营收增长可以拆解为欧洲、中东&非洲(EMEA)、拉丁美洲、北美、亚太、瓶装投资五大部门,每个部门的营收增长又可以拆解为内生收入增长、结构影响(收并购)、外汇影响三部分。

(1)其中欧洲、中东&非洲(EMEA)、拉丁美洲、北美、亚太四个部门按照地理区域划分,大部分收入来自销售给特许瓶装商的浓缩液,少数也来自部分成品饮料的销售。

(2)全球风险投资部是可口可乐2019年新成立的部门,专注于在全球范围内收购有潜力的品牌扩大业务范围,目前该部门的营收包括已经收购的Costa(咖啡)、innocent (健康饮品包括植入奶、椰子水、NFC果汁等)和 doğadan (茶)业务业绩以及与公司 Monster 之间的分销协议所获得的收入,当前全球风险投资部的业绩不再单独披露。

(3)瓶装投资部由可口可乐在全球范围内控股的瓶装业务组成,大部分营收来自成品饮料的制造和销售,由于该部门是重资产业务,盈利能力相对较低,因此2015年开始可口可乐在全球范围内陆续剥离。

我们在后文重点关注可口可乐的内生收入增长情况,并拆解成浓缩液销量和价格组合两部分驱动因子进行分析:

二、整体业绩增速如期放缓

1Q25可口可乐实现表观营收111.3亿美元,同比下降2%,和市场预期基本一致,其中内生营收(Organic revenue)同比增长6%,量价拆分看,浓缩液销量增速和价格增速分别同比增加1%和5%。由于饮料行业一季度是全年的消费淡季,因此增速有所回落在预期之内。

分地区看,除了亚太地区外其他地区增速均有所回落,亚太地区表现强劲一方面由于印度、菲律宾等发展中国家线下网点的加速铺货提升了产品的市场覆盖率,另一方面,伴随更多低糖、低热量健康饮品在日本的推出,日本市场表现也有所回暖。

量:1Q25浓缩液销量同比增长1%,由于发达国家健康意识不断提升加上去年可口可乐在全球范围内大面积涨价,市场对可口可乐销量端的预期本就不高,因此这次销量端反而超出了市场一致预期(市场预期销量端不增长)。

从品类上看,在无糖化、健康化的趋势下,碳酸饮料品类中无糖可乐为核心驱动,同比高增13%,增速远高于经典可乐(增速仅为2%)。此外,受益于高端果汁Simply以及超滤牛奶Fairlife的强劲增长,果汁&其他饮料同比转正。茶饮方面,公司旗下包括北美品牌Gold Peak、Fuze Tea 日本的Ayataka等在内的80多种茶饮产品矩阵在茶饮市场的市场率也在进一步提升。

价:从价格上看,得益于可口可乐强大的品牌力&定价权,可口可乐通过直接提价&优化产品结构的方式,1Q25可口可乐价格端同比增长5%,和市场预期基本一致。

以中国为例,根据渠道调研信息,湖北、江西、郑州三家太古可口可乐饮料分公司披露告知函,1Q25包括汽水、果汁、乳味饮料在内的多款产品涨价。郑州主要调整可乐、雪碧、芬达等6款500ML汽水产品,售价涨幅约16.6%。而湖北、江西的调整范围则更广泛,覆盖汽水、果汁和乳味饮料等多个品类多个容量值(300ML-2L),整体涨幅在7%至25%之间。(在可口可乐浓缩液新定价体系下,浓缩液价格改为按瓶装商在公司收入贡献的百分比定价,因此瓶装商提价变相等同于可口可乐提价)

外汇逆风上,受到关税大棒影响,美元指数在Q1走弱,公司外汇逆风的影响从-6%收窄至-3%。

三、优化成本+产品结构提升,毛利率创新高

毛利率上,一方面可口可乐的核心原材料玉米糖浆在Q1价格有所回落,叠加可回收玻璃瓶在全球范围内的广泛使用有效节省了包装成本,另一方面,公司通过直接提价&增加高毛利产品的占比(比如无糖可口可乐、健康饮品份额提升)提升了公司的吨价,二者共同驱动下1Q25公司毛利率再度提升达到62.6%。

四、经营杠杆持续释放

费用端,得益于公司不断将AI运用到日常的经营(包括不同市场的定价决策&制作营销广告&优化库存管理等),费用率进一步下降至29.1%。从分地区的经营利润率上看,除了EMEA地区有所下降外,其余地区由于经营效率的提升,经营利润率均明显改善。

其中EMEA地区经营利润率下降主要由于公司在非洲等地区仍然采用重资产模式运营,Q1在当地投入了大量包括生产设施、供应链等基础设施建设。

本文转载自“海豚投研”微信公众号;智通财经编辑:黄晓冬。