一季度手机大战:华为小米谁是第一?

作者 | 定焦One 金玙璠

国补之下,手机市场大变天,厂商厮杀更激烈。

最近,2025年第一季度智能手机的出货量、销量排名陆续放榜。

但当国内手机市场三份报告(IDC、Canalys和Counterpoint)公布后,消费者懵圈了:小米和华为,到底谁是第一?哪个口径更有参考价值?

从出货量来看,小米时隔十年重返第一名。过去三年,vivo、苹果都登顶过中国手机市场第一。

但看销量,华为是第一,而且市场份额领先小米将近3%。

第二梯队的“蓝绿大厂”OPPO、vivo则在国内和海外上演着“抢位战”:

在国内市场,敢在高端砸钱的OPPO,因为出货量增速更快,排名第三;vivo跌至第四,不仅被OPPO反超,更被小米、华为甩开身位。但看销量,vivo排第二,市场份额领先OPPO 2.4个百分点;

在海外市场,OPPO、vivo的出货量分列第四、第五,它们一个重点运营东南亚,一个主攻印度市场,两家的市场份额差距已经缩小到了0.3%。

如果说国补下的一季度,小米、华为“吃肉”,OV“喝汤”,那苹果就是被“双杀”:无论是出货量还是销量,都在前五名中垫底——出货量同比暴跌8%以上,实际销量降了7.7%。这是苹果在中国市场连续多个季度下滑后的又一低谷。

数据打架背后,是厂商们的“算盘”打得震天响。我们不妨根据三家机构数据交叉验证、从出货量和销量两个口径切入分析,“谁才是真第一”?

国内市场,在“出货量增速>销量增速”的趋势下,出货量需转化成实际销量,我们还需要用更长时间观察,谁抢的是数字面子,谁挣的是市场里子?

放眼全球,真正的硬仗才刚刚开始。三星用“高端守门+中端扫货”的机海战术重返第一,苹果靠“激进备货+布局新兴市场”闷声发财,而国产军团的挑战很明确:如何在三星的“机海”、苹果的“生态”夹缝中找到自己的生存方式?新兴市场争夺中,除了价格战还能靠什么?高端战场上,折叠屏和AI技术能否成为破局的关键?

小米、华为谁是第一?

2025年第一季度,中国手机市场的“第一”突然成了“罗生门”——

先是“华为重回‘中国第一’”刷屏,后是雷军为“小米手机时隔十年重回第一”发微博庆祝,消费者懵了:怎么有两个“第一”?

这两个“第一”都来自权威数据机构,只是三份报告是两种统计口径:

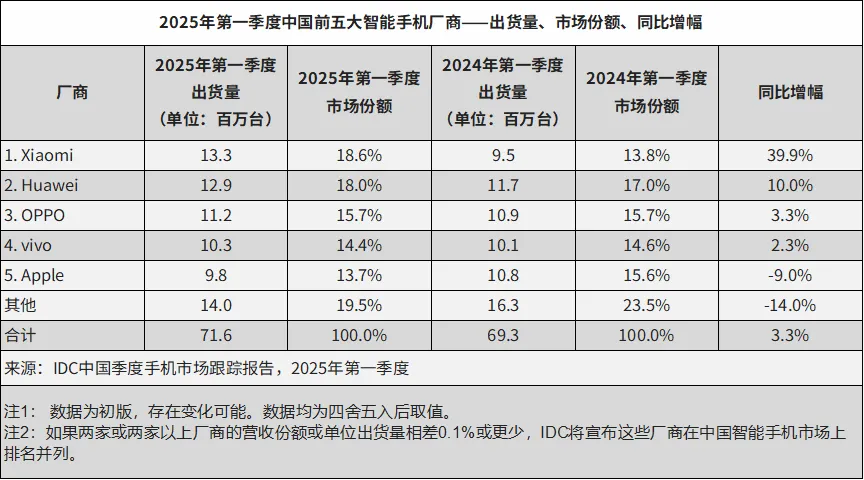

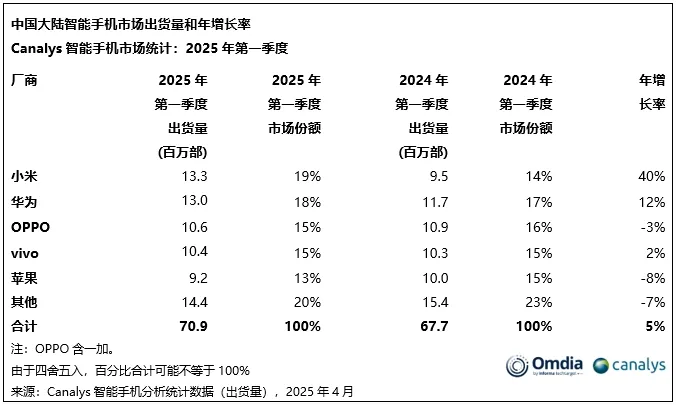

IDC、Canalys统计的是“出货量”(Sell-In),也就是手机厂商向经销商发货的数量。这两份数据均显示,一季度出货量第一的厂商是小米(1330万台),出货量第二是华为(IDC口径是1290万台,Canalys口径是1300万台,两者相差不大,数据为四舍五入后的取值)。

根据IDC、Canalys,小米出货量排第一

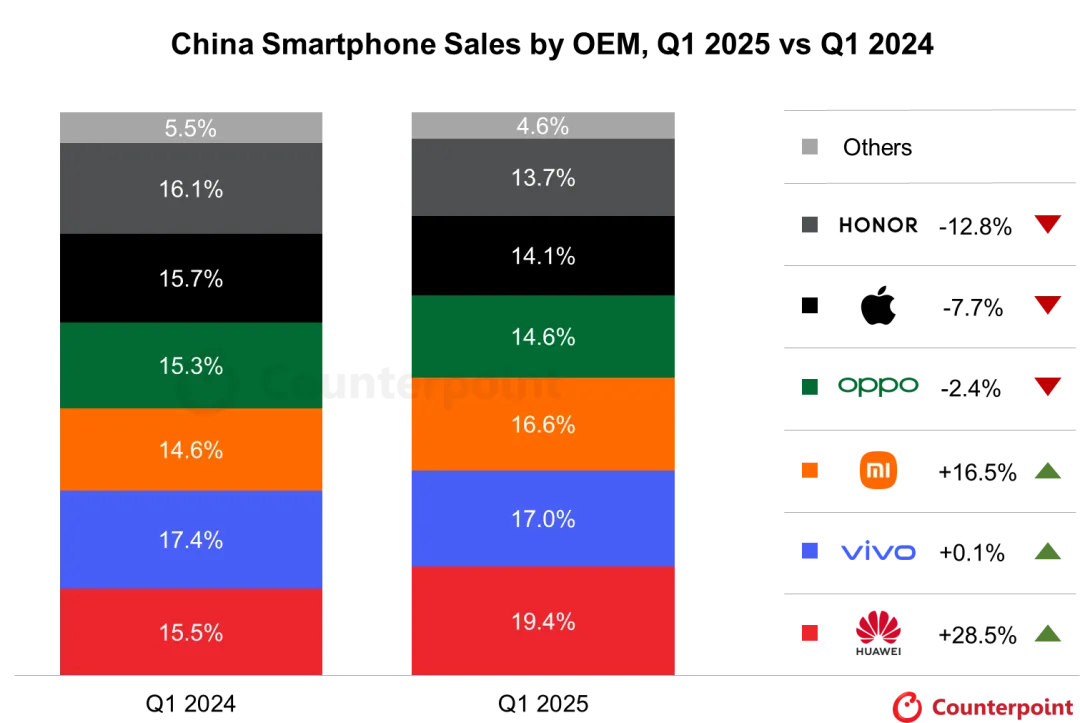

Counterpoint统计的是“销量”(Sell-Through),即终端经销商将手机实际卖到消费者手中的数量,约等于用户激活量(用户购买后不激活的占少数)。这份报告显示,2025年第一季度销量份额第一的厂商是华为(19.4%),第二是vivo(17%),小米(16.6%)排第三。

根据Counterpoint,华为以19.4%的份额排第一

为何数据差异这么大?哪个口径更有说服力?

手机行业从业者陈凯打了个比方,这就像超市进货(出货量)和顾客买单(销量)的区别。

我们常看到的季度手机厂商排名,多是根据出货量数据,也就是厂商向全国连锁渠道商(大商,如京东、苏宁等)、省级总代理(省包)的出货量。

出货量反映的是厂商的铺货速度和渠道掌控力,但也有局限。例如,厂商为冲季度目标向渠道压货,出货量虽高,但经销商库存积压,不能完全反映真实需求。

销量直接体现消费者购买行为,比如,华为因为Nova系列中端机和畅享系列千元机热销,实际卖给消费者的量更多,所以在Counterpoint的销量榜单中胜出。但销量的局限在于,统计周期可能滞后,且难以覆盖所有渠道,例如,线下小店数据采集困难。

这两个口径都非常有价值,既对应着产业链不同环节的焦虑,也给外界提供了互补信息。

出货量是手机厂商的KPI,关系到上游芯片采购、工厂产能规划。如果是投资或行业分析,可以通过出货量了解厂商短期策略,比如小米通过“人车家生态”联动提前布局渠道、OPPO为应对关税波动备货。

销量则是渠道商的生死线,直接决定库存周转和现金流。对于普通用户来说,想根据市场真实需求买手机,就看销量榜单,毕竟销量口径更接近真实市场热度。

当然,我们还可以结合出货量和销量两个口径,来看小米和华为“第一之争”的含金量。

小米以将近40%的增速,成为国内市场出货量第一,更多是靠国补红利和生态打法(手机、平板以及各种家电IoT产品的补贴联动)向渠道快速铺货。

国补政策规定,1月20日起,购买6000元以下的手机、平板、可穿戴设备、智能家居核心件(如智能音箱)等,每件补贴比例15%,每件补贴不超过500元,不限国产进口、线上线下。

渠道人士李均向“定焦One”表示,小米手机线上线下统一价的策略,叠加补贴后渠道利润有保障,经销商囤货意愿强;“雷军个人为汽车产品增加热度,小米品牌热度提升,也带动了手机等产品的销售,最大化地利用了国补”。

但小米销量增速(16.5%)低于出货量增速,说明部分手机积压在渠道中。这种现象在促销季前比较常见,厂商会提前压货抢占渠道份额。这也意味着,还需在二季度观察是否转化为实际需求,以及警惕未来去库存的压力。

相比之下,华为销量增速(28.5%)远超出货量(10%),相对更健康。

一方面说明华为渠道去库存的效率最高,甚至可能处于“抢货”状态,另一方面,反映了华为中端手机的爆发,以及旗舰机持续缺货销量却仍能在600-799美元高端价格段表现领先(根据Counterpoint),说明用户粘性和真实购买力。

陈凯总结,华为目前的整体策略是,立足国内市场,凭借中端机走量,靠折叠屏立住高端形象。

近日,IDC发布的中国折叠屏手机出货量报告显示,整个市场一季度出货284万台,华为占据76.6%的市场份额,其他厂商中,荣耀和OPPO的份额均不足两位数,小米和三星的份额更不到3%。

相比其他手机厂商,小米胜在渠道策略和生态玩法,华为赢在高端盘。在补贴政策下,两家各取所需,成为今年一季度的赢家。

国内市场:OV排名洗牌,苹果跌到第五

无论是“小米出货量登顶”、“华为销量领跑”的暗战,还是“中国市场出货量增长5%、销量增长2.5%”的大盘数据,都说明在“国补”政策的刺激下,今年一季度手机市场迎来回暖。国补激发短期需求的同时,也加速了厂商洗牌,市场排名因此大变。

除了小米、华为,也很有必要关注OPPO、vivo、苹果这三大厂商的生存策略。接下来,我们就根据IDC(出货量口径)、Canalys(出货量口径)与Counterpoint(销量口径)三家机构的数据交叉验证,从出货量和销量两个口径切入分析。

先说OPPO、vivo两家:

OPPO因出货量增长排名升至第三,但部分出货量没能转化为实际销量,销量排名第四,反映出渠道存在一定压货风险;

vivo通过主动清库存,实现了销量与出货量的基本平衡,出货量排第四、销量排第二。

从价格段看,国补虽最高补到6000元,但更能刺激中端机的消费。因为2000-3000元机型(补贴后立减300-450元)本是国内手机市场的出货主力,再加上补贴,对追求性价比的用户吸引力更大。而这正是OPPO、vivo的主力市场。

但从渠道端看,国补更利好线上线下统一价策略的厂商(如小米),对线下渠道主导的OPPO、vivo形成一定挑战。因为京东、天猫等平台通过“国补+平台补贴”双重优惠,推动更多消费者转向线上,线下门店客流被分流。这会冲击依赖分层加价模式的线下经销商体系,导致渠道积极性下降。

面对渠道动荡,两家有不同的应对策略。

OPPO尝试通过高端化(新上市的折叠屏Find N5系列增长较快)和渠道扩张(加速布局旗舰店,如武汉新店)对冲风险,但销量下滑(-2.4%)反映转型期的阵痛。

vivo则是借“国补”主动清库存,降低渠道压力,虽增速平缓但风险可控。据李均了解,vivo的策略是库存管理优先短期出货量排名,更有利于长期健康经营。

再来看中国市场中的苹果。

前五大手机厂商中,苹果是唯一一个出货量(同比减少8%-9%)、市场份额、销量(同比降7.7%)均同比下滑的厂商。这一季,出货量和销量都排名第五。

核心原因是定价与国补脱节,苹果官方九成机型定价超过6000元,无缘国补。

供应链人士刘政称,部分消费者因国补和地缘政治等不确定性因素,转向享受补贴的国产中高端机型。

渠道信心下降也导致苹果出货量下滑。苹果依赖传统高端线下渠道,但经销商因官方降价挤压利润,以及库存积压风险,备货积极性降低。

“苹果销量下滑主要是因为高端市场正被华为蚕食”,在刘政看来,华为通过自主生态、折叠屏、卫星通信等技术,以及更灵活的定价,分化了部分苹果用户。一位渠道商向“定焦One”表示,“Mate 70用户中很大比例是苹果用户转移来的。”

在中国市场,苹果更应该担心的是,生态壁垒和技术壁垒正在松动。如果短期内,没有推出适配中国市场的AI手机或中端机型,份额可能继续萎缩,长期看,苹果还需重新评估高端化与本土化平衡策略。

当然,“最惨”的还是小厂。有了国补,消费者换手机更认大品牌,所以五大手机品牌之外的其他手机厂商的整体出货量暴跌7%,市占率从上一季的23%降到20%。

目前,三分之二的份额被前四大厂商包揽,这意味着,中国手机市场越来越向头部聚拢。

全球市场:三星苹果抢第一,“中国军团”有进有退

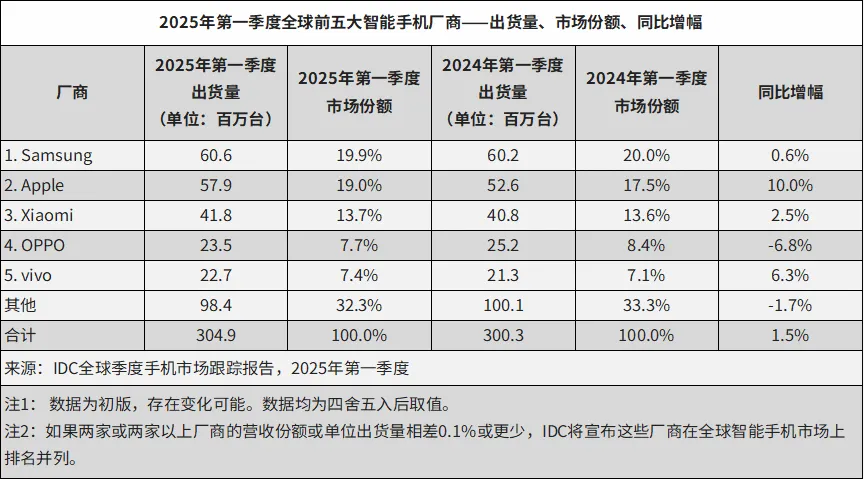

2025年第一季度的全球智能手机市场数据同样值得关注,三家权威机构(IDC、Canalys、Counterpoint)均以“出货量”为统计口径,但结果有一定差异(出货量总体增幅1%-3%),头部厂商排名也存在微妙区别。

首先看三星与苹果的榜首之争。

出货量数据显示,三星以微弱优势超越苹果,重回第一。这一季,三星通过高端机型(Galaxy S25)巩固品牌溢价,同时靠中端产品(Galaxy A系列,如A36/A56)抢占份额。

不过,Counterpoint认为三星在部分新兴市场的增速不及苹果,还强调苹果实际销量(sell-through)仍是第一。

今年Q1,苹果为了关税避险激进备货(提前向美国及其他市场大量发货),以及为了应对中国市场疲软、扩张新兴市场(印度、中东等地),整体出货量增幅达到10%,创历史新高。

因此,核心问题还是在于出货量是否转化为实际销售,而三星和苹果都需注意因渠道压货导致的库存风险。

再来看中国手机厂商的出海表现。

小米是最成功的,目前海外出货占比68%左右,全球排名位居第三。

这一季,小米在全球市场的增幅较小(2.5%),主要的增长源还是中国市场的“国补”政策直接刺激了中端机的销售;在东南亚市场仍稳定在第三名;最大的亮点是新兴市场的开拓:子品牌POCO在非洲市场和传音贴身肉搏;在拉美市场,则通过和本土电商合作(如Mercado Libre)抢占中低端份额。

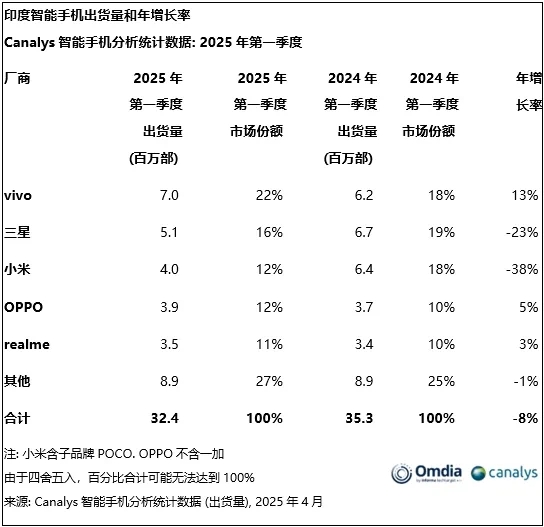

而在之前的基本盘印度市场,小米出货量降到400万部,同比下滑了38%,市场排名第三。

OPPO和vivo一直是国内外市场比较均衡的状态,两家厂商在全球市场处于同一竞争梯队,份额接近,都在7%-8%左右,今年Q1并列四五位,但区域策略差异很大。

OPPO主品牌在东南亚市场更强势,重点运营印尼、菲律宾等区域。今年Q1东南亚市场的出货量数据还没公布,不过,根据2024年的数据,OPPO(18%)稳居第一,vivo(13%)排名第五。

vivo(22%)靠中低端机型(如Y系列)和促销策略在印度市场拿到第一,OPPO(12%)和realme(11%)分列四、五名。

整体看全球手机市场,需求侧,消费者换机周期拉长、增长放缓,供给侧,因为关税博弈倒逼厂商提前出货,但头部厂商的竞争核心不变,仍然是高端市场决定利润,新兴市场决定规模。

三星和苹果的竞争更加激烈,目前来看,三星的“机海战术”能守擂但增收难度大,苹果的“避险式增长”实际是利润保卫战,两家未来的竞争可能还要看AI生态的落地速度。

小米2025年的全球化挑战不小,因为印度政策反复,需在非洲、拉美复制“低价闪电战”,“但需重点考虑供应链的稳定性,以及欧洲数据安全审查等,这些都非常考验小米的本地化能力”,关注手机出海的从业者宋鑫表示。

vivo凭借国内和印度市场优势稍占上风,OPPO则在高端化上发力,不过,两者都面临“高端突破难、全球化天花板明显”的困境,接下来比拼的是技术底子够不够硬(例如折叠屏突破),以及策略能不能坚持到底(例如在东南亚、拉美市场的本地化)。

“中国军团”中还有一个变化是,传音(Transsion)在全球前五榜单中消失了。

传音一直是非洲市场TOP1,市占率达到50%,2024年因为开拓东南亚和拉美市场闯入全球前五,然而,今年一季度进入“Others”之列。

宋鑫称,是因为小米、OPPO这些国产手机品牌在非洲市场的增速加快,传音压力很大。

传音日前发布的2025年一季度财报显示,营收(130.04亿元)同比下降26%,净利润(4.9亿元)同比下滑近7成。

传音的暂时掉队恰恰说明,靠单一市场吃老本的时代结束了,如今已经转向了“体系化作战”:

区域市场的价格壁垒很容易被攻破,没有全球供应链、本地化生态的玩家,可能很快被“大厂降维打击”,未来能留在牌桌上的,必须是能充分把握技术、供应链、国际形势这三股力量的“六边形战士”。

*题图来源于小米手机微博。应受访者要求,陈凯、李均、刘政、宋鑫为化名。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10