G7汇率

美元指数:美元指数的基本面、技术面指标均已经出现超跌信号,短期技术性反弹的可能性较高。中期而言,随着美国再通胀压力浮现,一旦购买力平价重新主导市场,美元指数将重返跌势。

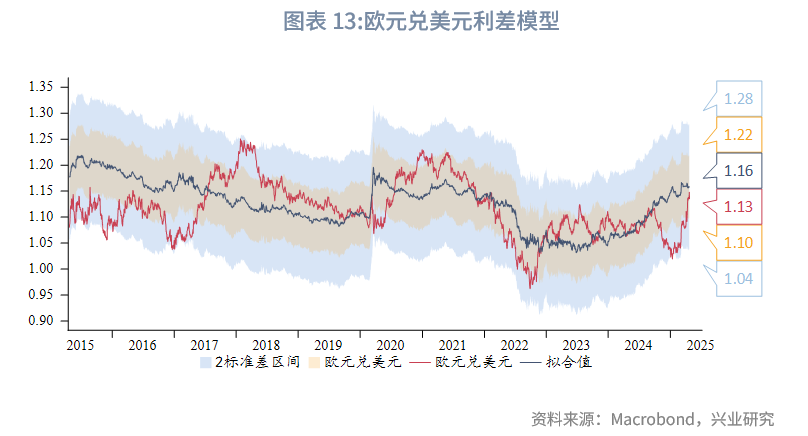

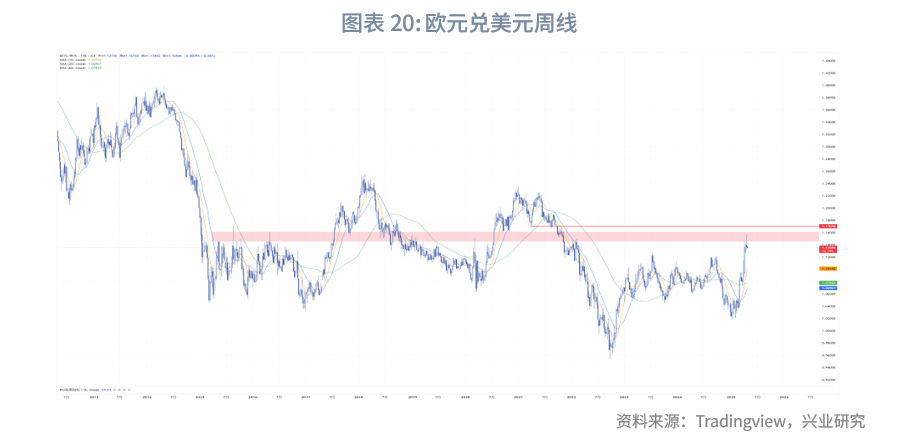

欧元:从中期来看相对利差模型估值趋于合理,欧元仍有向上运行的空间。短期而言,欧元兑美元相对高频基本面以及技术性高估,存在调整诉求,1.16或遇阻力。

英镑:英国受关税扰动相对小,未来波动性可能小于欧元。但市场将英国与美国“绑定”,使得非美上涨行情中英镑弹性亦小于欧元,反之在美元反弹波段表现较欧元更佳。

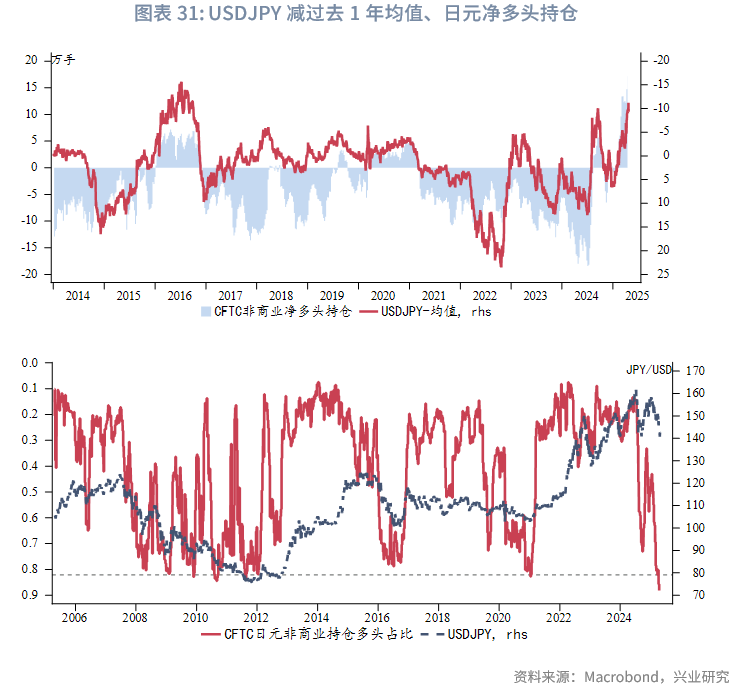

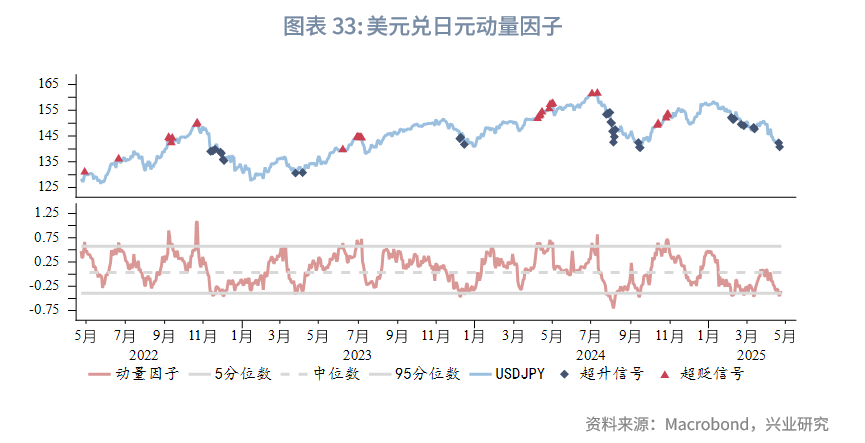

日元:多头持仓占比达到极致、动量因子(技术指标)发出短线超升信号,日元进入回调波段,但美债利率下行制约其调整幅度,中期继续看涨。

一、汇率市场相关性

二、美元指数:短线超卖,中期仍高估

4月初美国总统特朗普公布“对等关税”后美元指数便开启了持续贬值,月内自104上方最低触及97.9,跌幅一度超过6%。有别于2018年美国加征关税只针对个别经济体,此次关税几乎针对全球所有经济体,欧盟、加拿大、澳大利亚等美国的传统盟友均强硬回击,美元信用货币体系裂痕加深,美元资产遭到全面抛售,美国市场出现股、债、汇“三杀”行情。仅一周后特朗普便宣布“对等关税”进入90天暂缓执行期,月末对华关税立场也明显软化,市场情绪暂时得到安抚,美元指数止跌小幅反弹至99.6。从基本面而言,美国软数据表现依然弱势也助长了美元指数跌势。

2.1 美元指数下跌到位了吗?

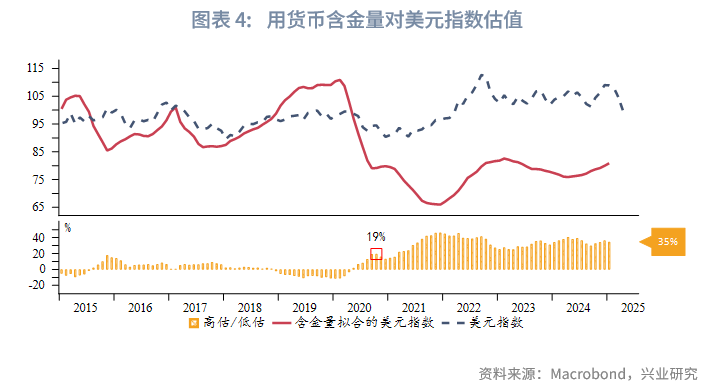

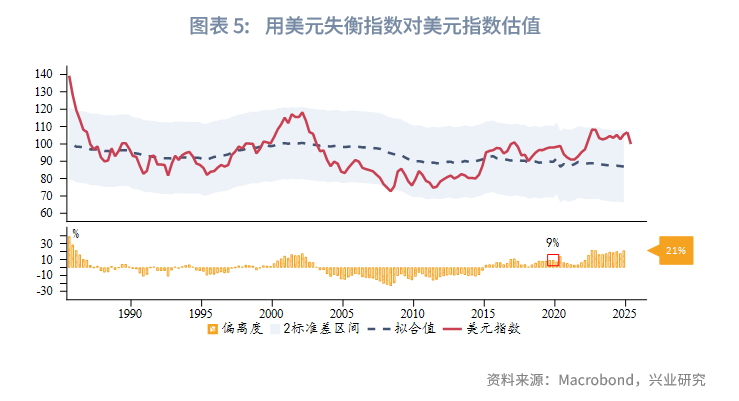

在此前的研究中我们已经从货币含金量[1]、美元失衡[2]的视角指出美元指数存在显著高估。今年1月以来,美元指数较高位已经下跌约11%,美元指数是否已经修复了高估?从货币含金量而言,至今年1月美元指数相对高估35%,2020年初时美元指数高估19%。从美元失衡指数而言,至2024年末美元指数高估约21%,2020年初时美元指数高估约9%。由此计算,在其他条件不变的情况下,美元指数要回到2020年初时的估值水平需贬值12%~16%。从上述静态估值的角度看,当前美元指数已经较大程度修复了高估,估值水平重新接近2020年初,但距离完全修复高估还有较大距离。动态而言,未来其他经济体增加黄金储备导致美元相对含金量下降、美国政府债务规模继续扩张、美国经济在全球占比相对下降等因素仍会使得美元高估水平重新提升。

2.2 驱动因素变化

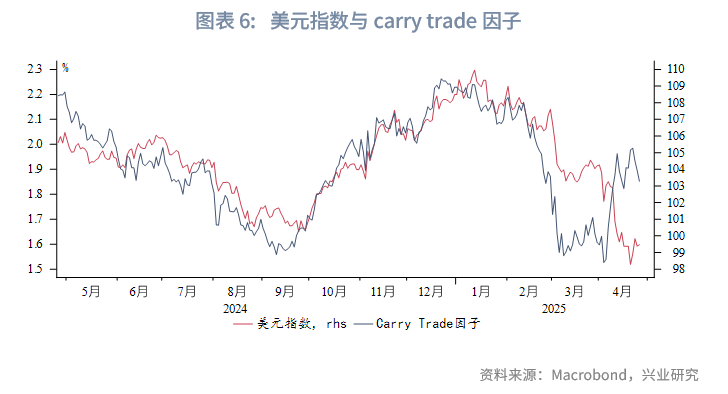

近期美元指数的驱动因素明显出现了变化,美元指数与利差暂时脱钩,carry trade不再是主导美元指数的核心因素。对于美国通胀的担忧主导了美元指数跌势,即价值因素(购买力平价)成为了核心驱动。从OECD预测的通胀路径看,今年下半年美国相对更高的通胀将继续施压美元指数。

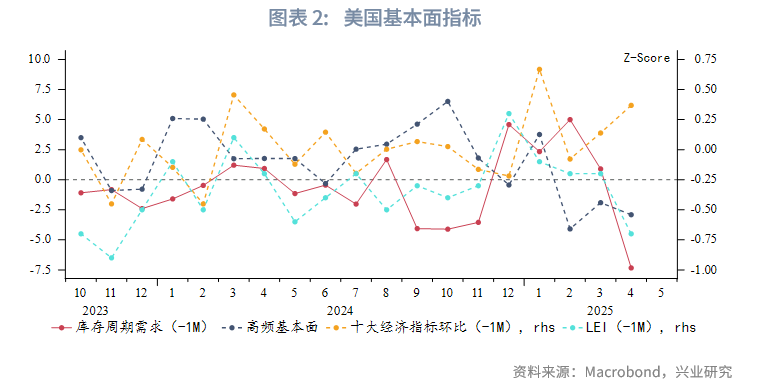

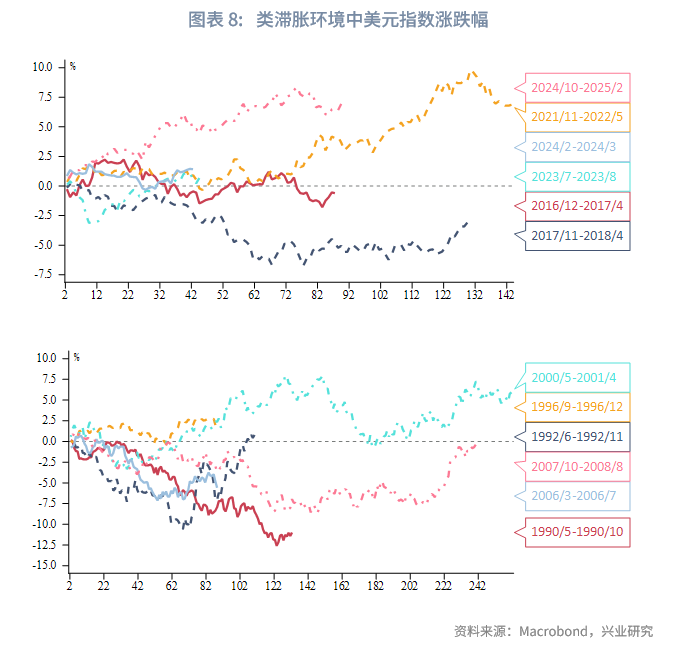

此外,今年第二季度美国大概率进入主动去库存,美国CPI同比也将在4月触底后边际回升,关税更是进一步加大了再通胀风险。美国经济可能阶段性处于“类滞胀”。我们利用美国高频基本面指标(2013年后)和美国十大经济数据环比(1990年至2013年)反映美国经济短期动能。当经济动能下行,美国CPI同比上行且绝对水平高于2%时,定义为类滞胀状态。在类滞胀环境中,美元指数表现较为强势的2000年、2022年、2024年均对应美联储加息周期,其他时期美元指数多呈现下跌或区间震荡,区间最大跌幅可达7%~12%,横盘震荡幅度约为正负2.5%。这表明类滞胀环境中通胀压力加大对于美元指数有明显的抑制作用,符合购买力平价理论,也契合近期价值因素驱动美元指数。

2.3 技术分析

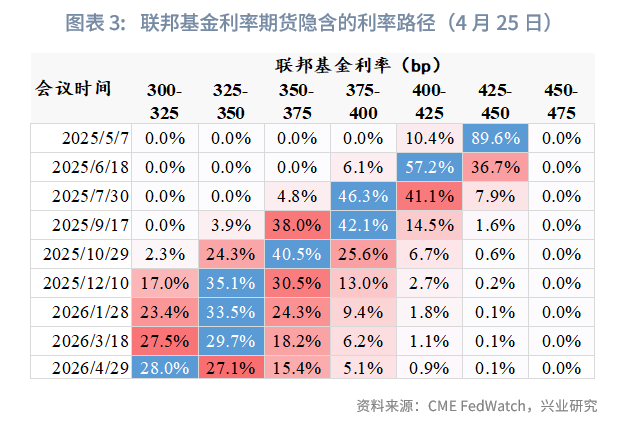

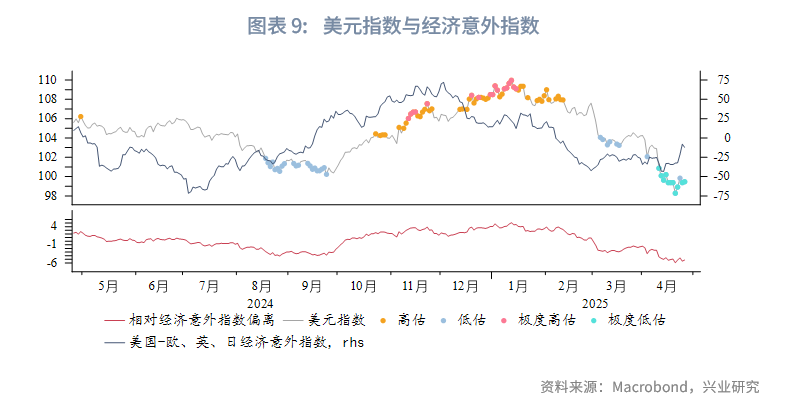

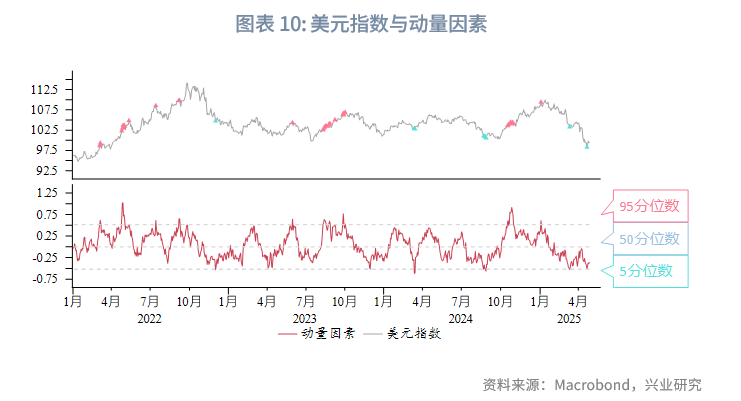

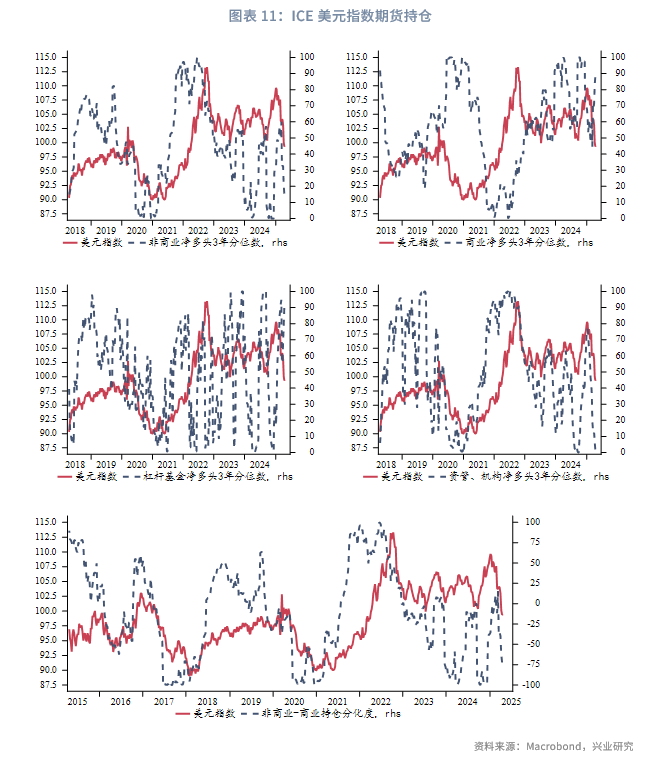

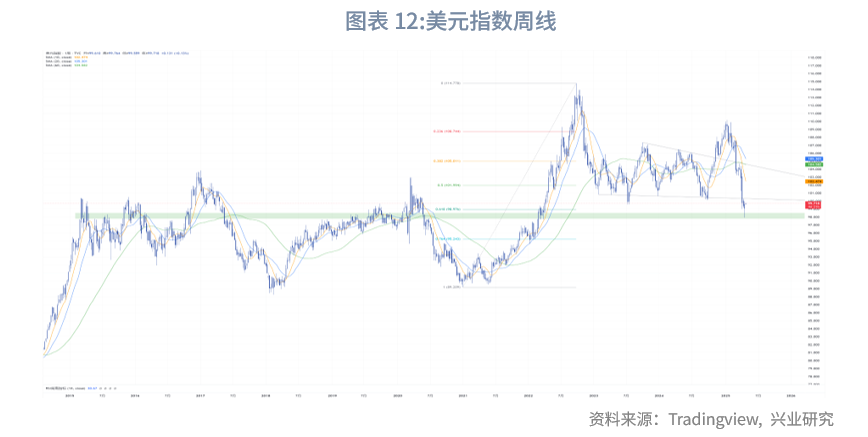

4月下旬美元指数相对经济意外指数出现持续的极度低估,同时动量因子也出现超卖信号,美元指数止跌反弹。CFTC持仓方面,非商业空头水平依然较高,商业多头也回到高位,持仓分化度呈现超卖。资管极度看空,从历史经验看这也是下行波段结束、行情即将反转的标志。综上,在经历了3个月的持续下跌后,美元指数短期技术性反弹的可能性较高,上方阻力100~102,下方支撑98.5、97.8。中期而言,随着美国再通胀压力浮现,美元指数仍有重返跌势的可能。

三、欧元:短期调整,升值未竟

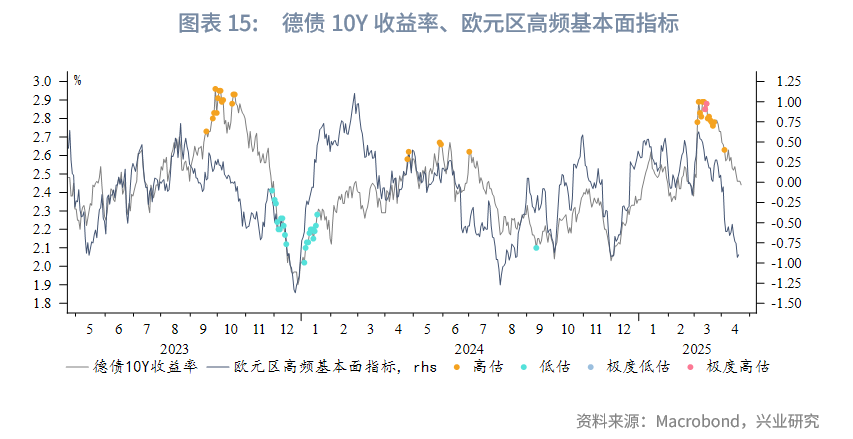

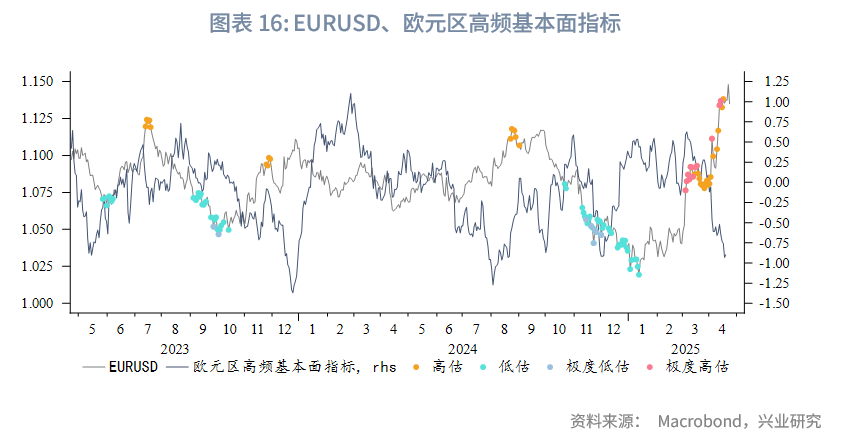

4月,欧洲增长叙事暂告段落,而特朗普对等关税引发市场对美国衰退以及信用体系失衡加剧的担忧继续提振欧元。欧元兑美元升破前期震荡区间来到2022年以来的高点附近,为利差模型的1标准差范围内。从长期来看估值趋于合理,仍有向上运行的空间。短期而言,欧元兑美元相对高频基本面以及技术性高估,存在调整诉求,1.16或遇阻力。

3.1 欧元相对高频基本面高估

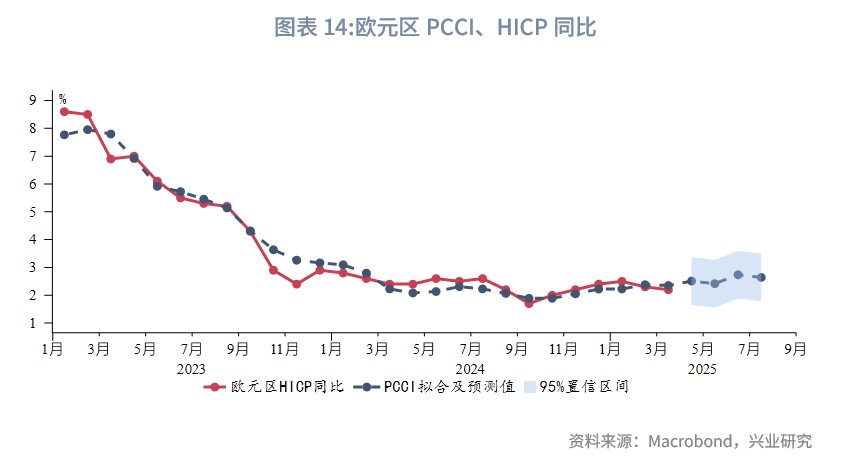

尽管对等关税暂缓实施,但汽车、钢铝等行业关税并未取消,欧元区经济增长面临的下行风险依然存在。基于一般均衡模型(GTAP)[3],牛津经济研究院估计25%汽车关税将使德国、意大利(受影响最严重)汽车出口分别下降7.1%和6.6%,总增加值(GVA)分别下降5.3%和4.7%[4]。90天“冷静期”后对等关税压力可能卷土重来。在暂缓之前,一项调查显示[5],绝大多数(91%)受访者认为今年美国关税给欧洲经济带来的负面影响将大于财政支出计划的积极效应,不过这种现象将在2026年逆转,与我们此前分析一致。与此同时,欧元区3月核心HICP同比初值弱于预期2.5%,前值2.6%,进一步巩固降息立场。在上述背景下,欧央行选择4月继续降息,尚不排除后续进一步以关税为主导的降息。根据PCCI的领先性,7月后公布的HICP数据中枢潜在擡升,在此之前维持相对低位波动,期间市场倾向于保持鸽派定价策略。贸易争端愈演愈烈的情形可能加剧6月后的再通胀风险。

使用德国周度经济活动指数(WAI)、欧元区经济意外指数、欧元2Y OIS利率等高频变量,我们构造了欧元区基本面的高频技术指标。它能为欧元兑美元、德债收益率走势相对基本面的高低估程度提供一定参考。其与德债收益率的相关性较强,近期欧元区经济状况转弱、降息预期加码等因素助力德债收益率下行。但这尚未完全反映在欧元汇率之上。因美元信用体系动摇,市场对美元资产信心下降,不再受到资金的一味追捧,欧债作为替代品吸引资金流入,欧元利率和汇率更多呈现负相关性。当前德债10Y收益率相对基本面估值合理,但欧元兑美元偏高估,短期在市场情绪改善以及技术调整压力下料逐步修正。

需注意的是,上述现象对欧元区而言存在两面性,一方面欧元汇率尤其是有效汇率飙升至多年来新高,在贸易摩擦下并非喜闻乐见之事;另一方面欧元作为全球第二大储备货币的优势和避险属性正在对欧元区借贷成本产生一些长期利好。

3.2 技术分析

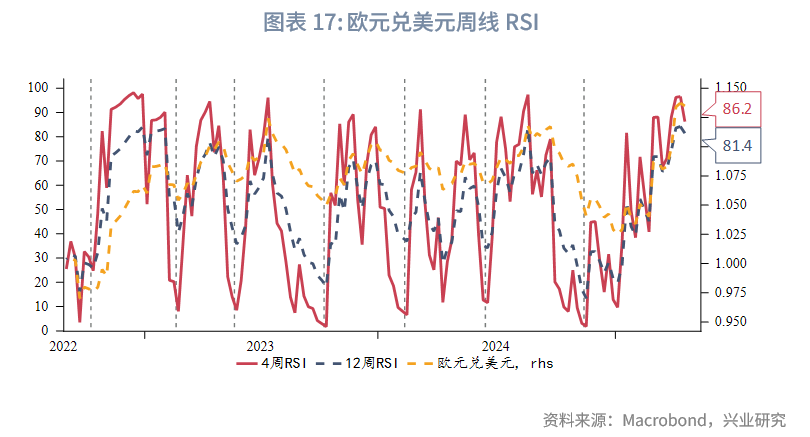

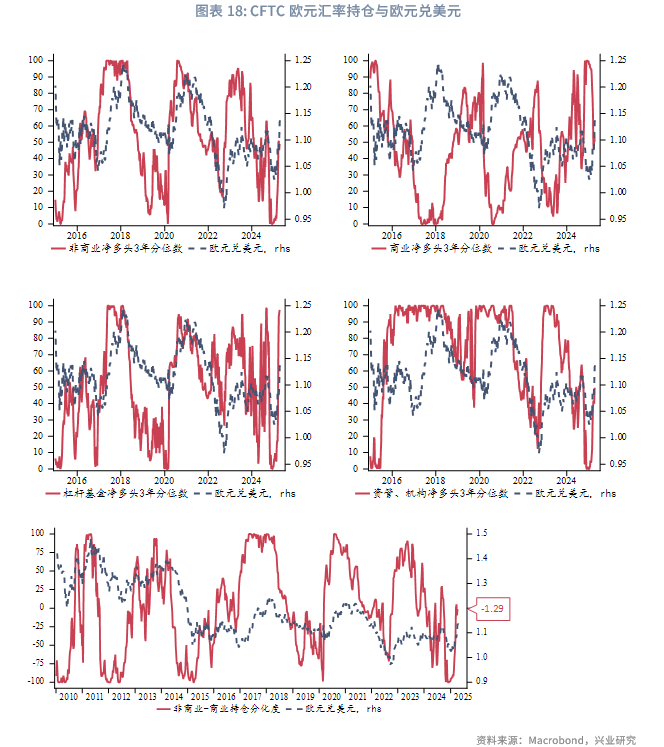

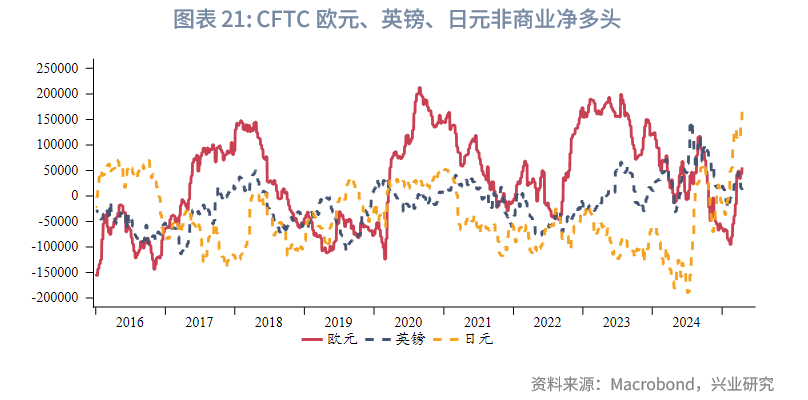

欧元兑美元RSI来到极大值区域,同时CFTC持仓数据显示投机盘(杠杆基金)净多头亦接近触顶,暗示欧元兑美元短期面临调整。利差模型、持仓分化度表明中期内欧元汇率上行潜力犹存。欧元兑美元短期触及1.16附近的强阻力区域受阻,更高阻力1.17,下方支撑1.12。

四、英镑:受益于经济韧性增强

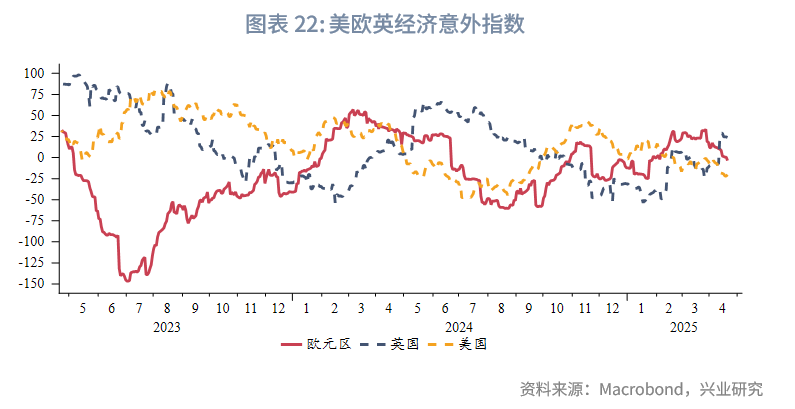

英镑也从资金逃离美国资产的过程中获益,但英镑风险属性较高,涨幅不及欧元、日元。英国经济意外指数自4月中旬以来加速回升,为英镑汇率提供支撑。英国受关税扰动相对小,未来波动性可能小于欧元。与此同时,如我们在第二季度G7汇率展望中所述,根据美欧英库存周期的先后关系,英国经济韧性增强的状况已经显现,且有望在未来几个月内持续。

4.1 英镑兑日元中期存在下行驱动

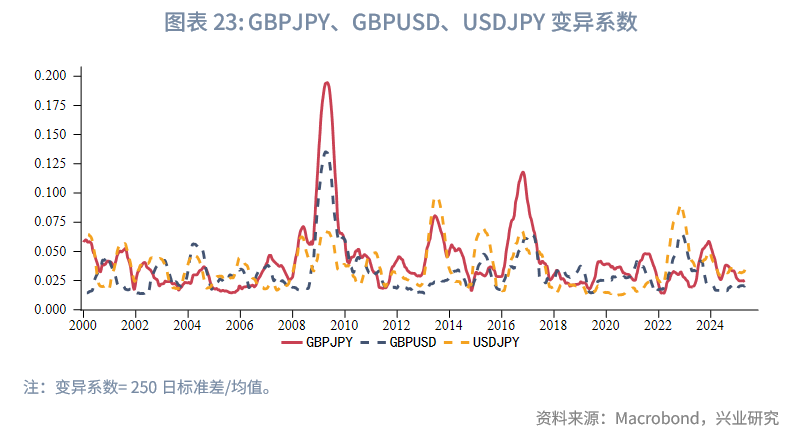

英镑兑日元因剧烈波动性而被交易者冠以“野兽”(The Beast)、“龙”(Dragon)等称号。这一货币对的独特之处在于其构成货币属性的极端分化。根据Jeremey Ponrajah等人(2024)的研究[6],全球主要流通货币中英镑表现出最弱的避险特征。而日元凭借套息交易机制成为典型的避险货币。这种结构性矛盾使其在某种意义上成为观测全球风险情绪的天然晴雨表。

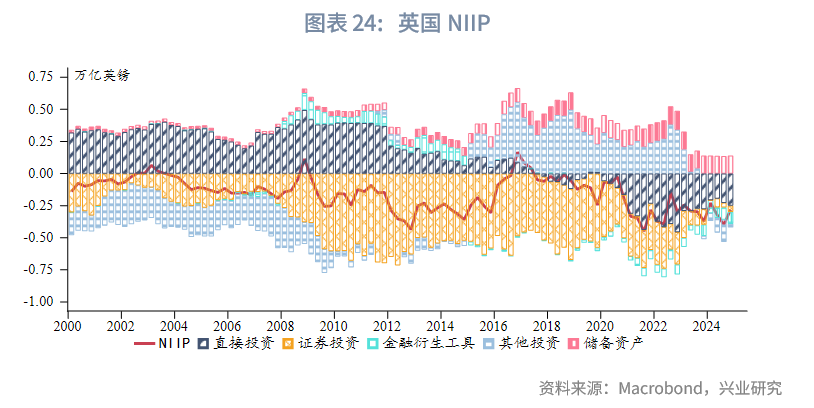

英镑的风险敏感性源于英国经济结构的高度开放性。2023年英国金融保险业占GDP比重超过8%,且国际贸易依存度[7]高达66%。从国际投资头寸净额(NIIP)[8]来看,除储备资产以外,其余投资项均为负值(即以负债为主,外资持有本国资产)。这种特性使得英镑对全球经济周期极为敏感,在风险偏好上行/高涨时期(如2003-2007年大宗商品牛市)表现强劲,而在危机中往往领跌主流货币。

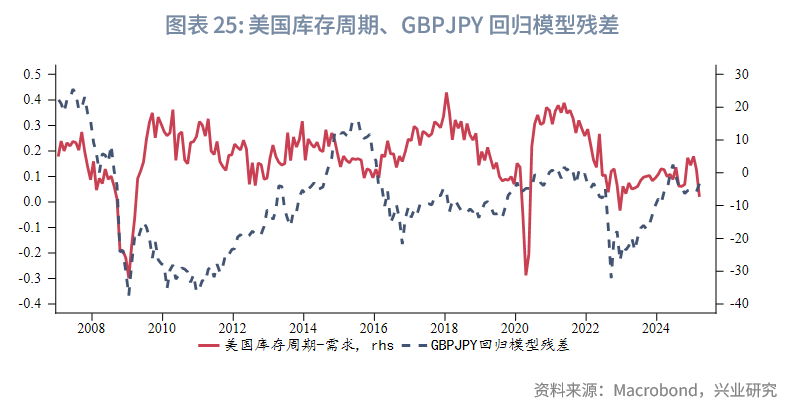

为剔除利差影响以大致评估全球经济环境和风险情绪与英镑兑日元的关系,我们以次贷危机(2007年)为起点将英国与日本10年期国债收益率之差与英镑兑日元进行回归,残差项与美国库存周期进行对比,可以注意到两者之间的走势相关性良好,但在特殊时期仍会出现背离。例如欧债危机期间(2011-2012年)英镑因欧元区资本避险需求同样受到支撑、英国脱欧公投(2016年)强化英镑疲软等。

综合来看,一方面英日央行货币政策正处于分岔路,另一方面美国去库、美元信用体系失衡压力下避险需求擡升,英镑兑日元在中期内可能存在进一步下行潜力。

4.2 技术分析

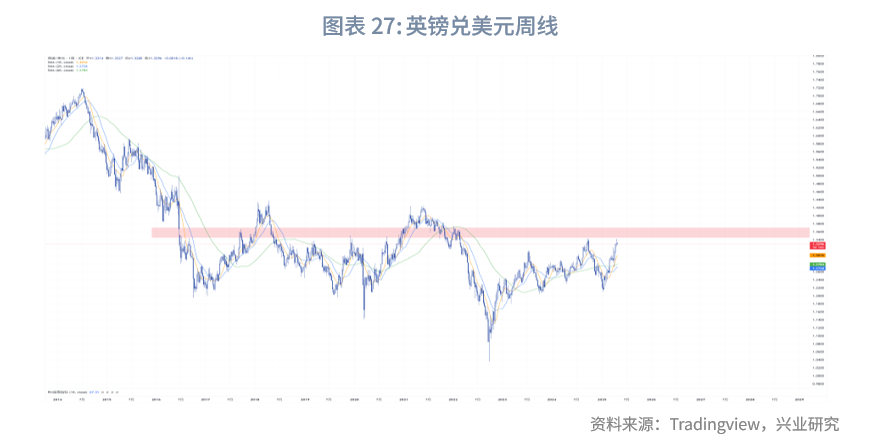

CFTC持仓分化度向下修正,中期内仍具备朝超买方向运行的弹性。英镑兑美元在上方1.34~1.37密集成交区有较强阻力,下方支撑1.31、1.30。

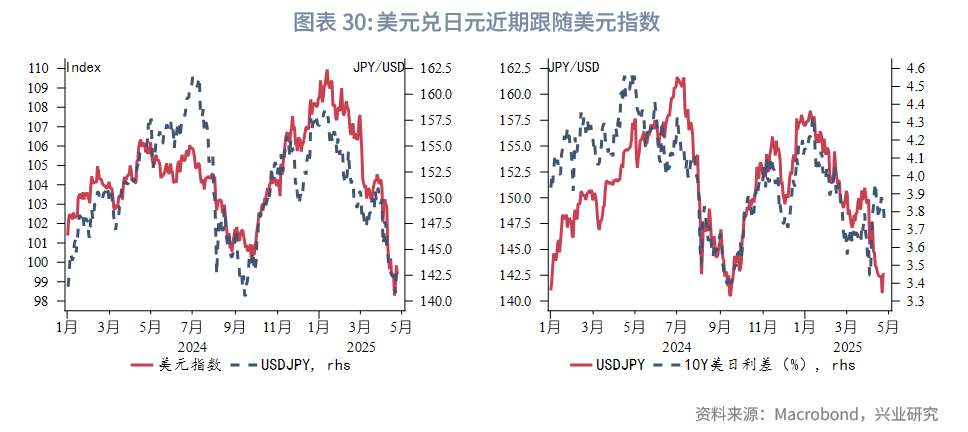

五、日元:市场情绪反转推动日元回调

2025年4月,特朗普政府对等关税主导市场变化。上中旬对等关税清单超出市场预期、叠加中美多轮反制与加码,市场情绪持续恶化触发美元股、债、汇“三杀”,黄金和日元作为传统避险资产大为获益,美元兑日元回落至140附近。随后美对华态度软化、美联储官员支持降息,助力市场情绪和交易逻辑反转,美元指数筑底反弹,黄金和日元回调。

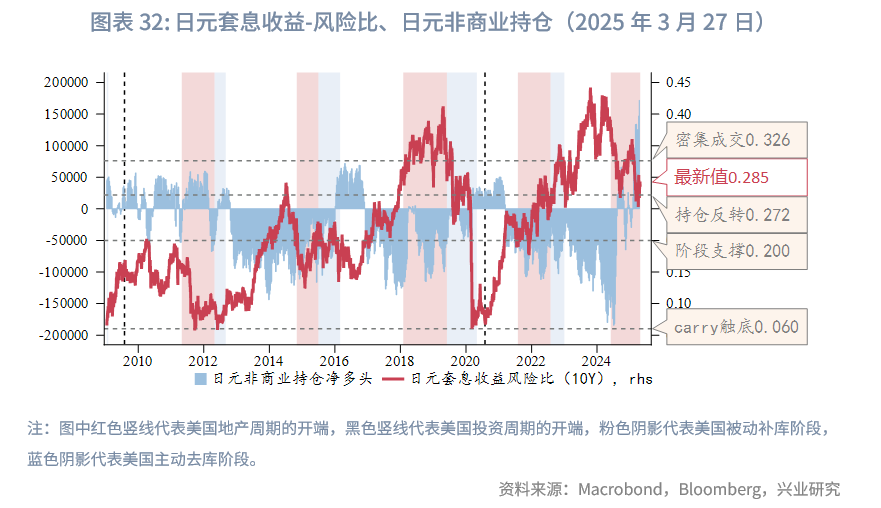

展望5月,从套息交易的角度看,本轮套息交易平仓仍站稳在2024年9月相似的关键支撑位,未来随着本轮风险情绪逐渐修复,套息交易的平仓将告一段落,甚至可能出现阶段性套息交易重构;而且当前多头持仓占比已经达到历史极值,为空头腾挪出空间。动量因子(汇率的技术分析指标)模型也给出日元短线超升的信号。美元兑日元支撑位140、阻力位148。

文章来源:兴业研究公众号