文 | 硅基研究室 Judy

当AI的风吹向千行百业,作为最早探索智能化的行业之一,电视也不例外。

作为典型的成熟存量市场,经历了几轮行业大战后,电视行业似乎因AI迎来了第二春。

前有谷歌、微软、OpenAI等巨头纷纷宣布将大模型导入电视端,后有AWE大会上国产电视巨头海信、TCL等从底层芯片、大模型到终端体验将AI卷了个遍......就连苹果近期也被媒体曝出尝试推出一款有别于Apple TV的全新自研智能电视。

复盘电视行业这些年的变化,从早些年硬件端卷价格,到互联网电视时代靠软件侧靠广告和内容付费赚钱,再到如今靠AI重塑中心价值和终端体验,这一次,电视巨头和产业链玩家们,能靠AI打一场翻身仗吗?

1、吃到第一轮AI红利的,不是电视巨头

光从2024年业绩基本面来看,电视巨头们似乎都吃到了AI的第一轮红利,各家也都把AI成果写在了财报里。

以海信、TCL为例,经历了2024年前三季度归母净利的压力后,海信视像全年实现正增长,其中,电视营收更是超466亿元。另一边的TCL电子2024年营收达993.2亿港元,同比增长25.7%,净利润表现更是同比翻倍。

不过,电视巨头们业绩的回暖并非是因为AI。

一方面,是得益于电视巨头这些年“高端化+大屏化”的布局,从曾经卷平价到现在的卷大屏,进入百吋时代的电视玩家主动掀起这场消费升级,主打把“百吋巨幕”搬到千万家庭,通过产品结构的优化,不走价格战老路,带动单价提升,避免重回过去“量跌价也跌”的苦日子。

另一方面,日韩厂商的“不争气”、国产电视巨头们这些年的技术升级和全球化布局,海外营收占比的提升也一定程度上缓解了国内市场竞争的压力。

令人感到意外的是,此轮吃到AI第一轮红利的,而是曾经背靠电视巨头们的系统服务商。

酷开在近期发布“超级智能体” 图源:企业官方

“(酷开智能体)第一季度已经签约了运营商客户,车企客户,有中屏、有大屏,比如运营商机顶盒”。身为电视产业老兵的酷开科技CEO王志国在近期告诉“硅基研究室”。

作为互联网电视时代的重要玩家,在近期宣布成为一家“AI原生企业”的酷开自研的超级智能体已和运营商、车载、酒店、办公等多个领域与知名企业展开合作,且已面向市场推出了学习机、闺蜜机等新产品。

“硅基研究室”了解到,与电视等硬件端的早期AI商业化不同,如酷开等系统服务商之所以在此轮AI浪潮中商业化落地迅速的原因有二:

一是运行成本可控,算力性价比高。王志国提到,酷开超级智能体基于FPGA架构开发,且目前已过渡到32B小模型;

二是场景数据优势。与电视等下游硬件厂商不同,酷开等企业位于中游,集硬件、系统、内容、服务为一体,因此在过去积累了海量的数据,除了用户数据、设备数据外,在垂直场景,如影音、教育、生活等领域也有一定的数据沉淀。

更为关键的是,AI还为“酷开们”带来了新商业模式。

在互联网电视时代,智能系统服务商大多延续“与硬件厂商交朋友、利用软件做生意”的变现逻辑,但随着大模型加深软硬件协同,“酷开们”逐步从“卖软件”转向“卖服务”,譬如酷开目前推出了软件售卖、设备授权、PaaS服务和生态共赢四大商业化路径。

归根到底,“酷开们”吃到第一轮AI红利的原因也很简单:当跳出“电视这块屏幕”做生意,深入各行各业利用AI卖服务,用户量起来了,自身的AI生态系统也建立起来了。

2、AI电视,依旧很卷

不过,对传统电视巨头而言,AI电视也并非是噱头。

电视的智能化不是新鲜事,AI也早就应用在提升画质等方面。早在2016 年左右,各大品牌就已推出搭载语音交互、智能问答等功能的智能电视。

王志国也告诉“硅基研究室”,在用户端,电视产业面临的最大问题其实就是日活下降。据前瞻产业研究院发布的《2024年中国智能电视交互新趋势报告》,2016年以来,国内电视开机率从70%暴跌至30%,这意味着喜欢看电视的人越来越少。

这也是为什么电视巨头们加码AI电视的原因所在,通过AI重构人机交互体验,以提升电视大屏的开机率、开机时长和用户活跃度。

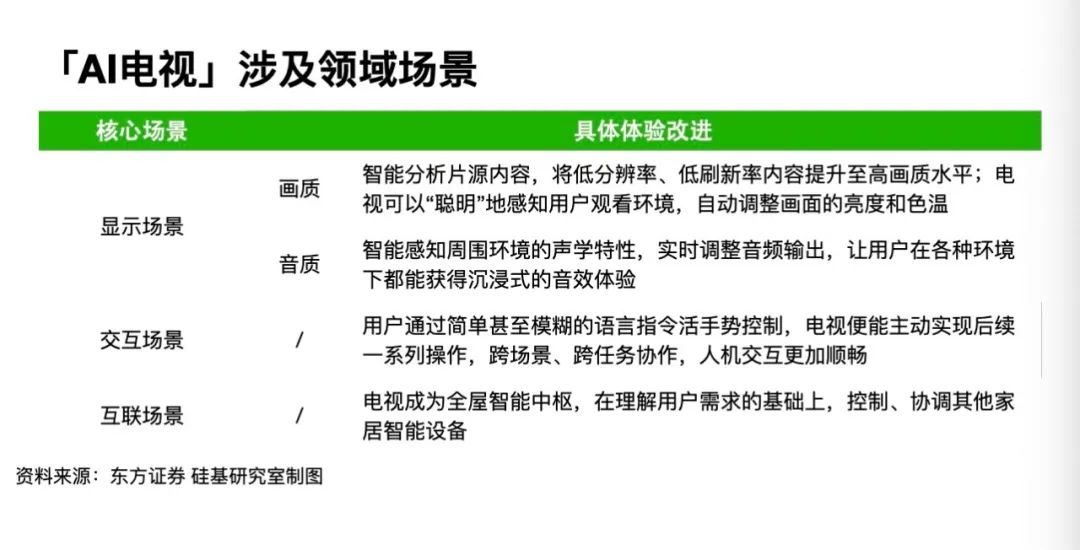

就目前来看,电视巨头们在AI电视上的布局主要集中在显示、交互和互联三大领域。

显示领域是AI落地的“老战场”,也是AI电视竞争的“下限”。

自2018年起,三星、海信、华为等电视厂商就开始结合AI算法和显示技术,提升电视的画质和表现,这也是电视高端化的主要卖点。

三星此前推出了最新的 8K AI 画质芯片 NQ8 AI Gen3,配合 QD-OLED 技术,进一步提升画质和音效清晰度,海信也在CES上推出的 RGB-Mini LED 电视上应用了全新一代信芯AI画质芯片和LED背光芯片,可实现显示场景的AI分析识别、AI 自适应控光等功能。

AI在显示领域的落地某种程度上是由电视厂商过往的技术路线决定的,没有逃开“电视技术参数战”的竞争逻辑。

而与显示场景不同,反倒是交互和互联反而是此轮AI电视的“上限”,因为各家厂商的竞争思路并不同。

在交互场景上,海信、创维等国产电视厂商是明显的中心化场景思维,其典型思路就是基于自研大模型推出AI智能体,为教育、游戏、影视搜索等家庭大屏需求提供智能化助手服务,智能体成为电视交互的新中心。

三星则不同,“去中心”色彩更明显。三星虽然也推出了智能体,但其强调的Vision AI 强调与自身物联网生态圈和智能家居服务的互联。

两条路并没有优劣之分,因为本质上仍没有跳出电视这块屏幕,AI电视的竞赛才刚刚开始,谁能将AI故事讲得很好,最终一切仍需要用户投票。