在经历了自上世纪50年代以来最强劲的反弹之一(从14%的跌幅收窄至截至上周五收盘仅下跌1.5%)之后,摩根大通的交易部门突然掉头,将其市场观点重新调整为“战术性看多”,距离其在不到两个月前(3月4日)转为“战术性看空”仅过去不久(在过去两年大部分时间里,交易部门一直保持看多立场,因此当时转空引发了巨大关注)。

不过,摩根大通迅速解释,这次的看多与以往不同,本次调整主要是基于技术面,而非基本面。

首先,目前市场仓位较轻、流动性低、投资者参与度较低,意味着在缺乏负面消息(如关税新闻或债券收益率激增)的情况下,市场更可能呈现上行趋势。

其次,大型科技公司公司财报季的持续,可能为市场提供上行动力。

第三,若出现贸易协议或谅解备忘录("MoU")的公告,将进一步使风险回报倾向于积极一方。

综合来看,摩根大通认为,当前的“痛苦交易”(Pain Trade,即多数人站错边的方向)仍然是上涨,但由一小部分股票,如Mag7主导,类似于2024年上半年(24H1)的情形。

目前标普500指数距离Dubravko设定的交易区间上限(5200–5800点)仍有约5%的空间。

总体而言,"去风险交易"(De-escalation Trade)仍有上行空间。

虽然他们认为这轮反弹可能持续数周,但摩根大通交易员也指出,这并不意味着市场已经“全面安全”:"不幸的是,我们认为距离贸易战对实体经济产生负面影响还有1-2个月的时间。"

与此同时,有关中国出货量减少的报道数量持续增加,而这很可能在今年夏天导致商品短缺。如果消费者开始看到货架空缺并且电商价格大幅上涨,那么我们可能会看到消费下降,从而引发经济步入衰退的前兆。

不过,目前推测的这种“滞后影响”意味着短期内的宏观数据可能仍会描绘出一个韧性尚存的经济图景,首先从本周五的非农就业报告(NFP)开始。

依然存在一种可能,即消费继续超预期增长,美国也因此未能接近衰退。

目前共识仍是认为,硬数据(Hard Data)最终会向软数据(Soft Data)靠拢(即下滑)。

这一现象在美联储最近的一项研究中也被提到,该研究发现,尽管消费者情绪大幅下滑,消费水平仍在上升。

研究摘录如下:

“…在疫情后的时期,消费者‘说的’与‘做的’出现了明显不同;他们说自己感觉更糟,但到2024年底,他们的购买量(不仅仅是支出金额)比2019年还多。

这种消费者言行不一致的现象表明,仅靠消费者信心调查结果已不再是预测未来消费行为或衡量美国消费者健康状况的强有力指标。

虽然了解消费者的情绪仍然重要,但在利用消费者情绪调查来推断未来消费行为时,我们需要保持谨慎,因为最近消费者的言行出现了脱节。”

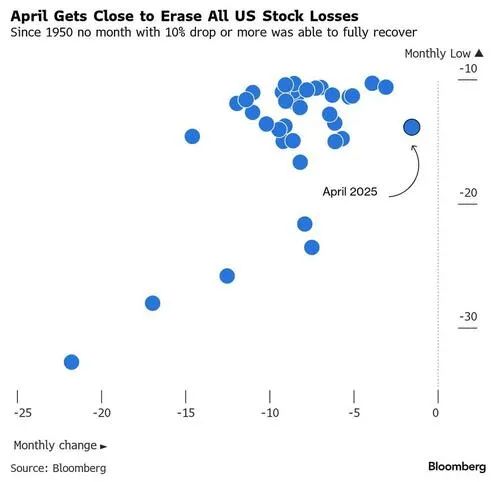

最后,回到这篇简短报告的开头,如果标普500指数再收复1.5%的跌幅,这将是自1950年以来首次出现当月下跌超过10%但又完全收复的情况。