文|创业最前线

4月25日,同宇新材料(广东)股份有限公司(以下简称:同宇新材)注册生效。

自2015年成立以来,同宇新材一直专注于电子树脂领域,产品主要应用于覆铜板深生产,而站在公司背后的实控人张驰则是化工领域的一位高材生,毕业于四川大学,获得了高分子博士学位。

而四川大学不仅是张驰的母校,还为张驰带来了一位“贵人”——纪仲林。在创办同宇新材前身时,纪仲林将1240万元现金赠与了张驰带领的创始团队。

据悉,张驰是位“80后”,比纪仲林小16岁,二人是四川大学校友。尽管存在明显的年龄差,但同宇新材称,二人“是多年的朋友,长期保持较为友好密切的交往”。

无论如何,张驰将同宇新材带到了深交所门前,但就在距离创业板仅有一步之遥时,公司却出现利润两连降的现象。

登陆资本市场之后,同宇新材如何提振业绩将成为外界关注的焦点。

获赠千万资金背后,张驰与纪仲林的“忘年交”

创办同宇新材,不算是张驰、苏世国的首次创业。

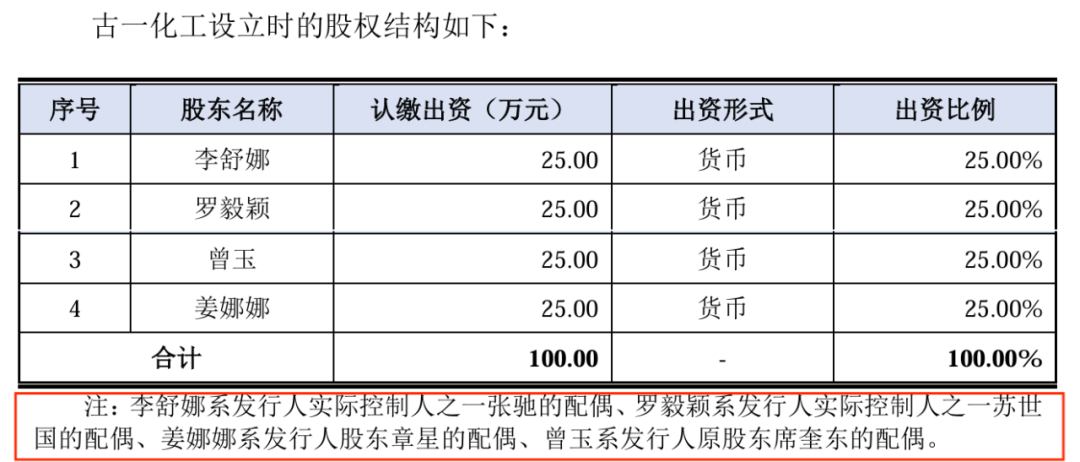

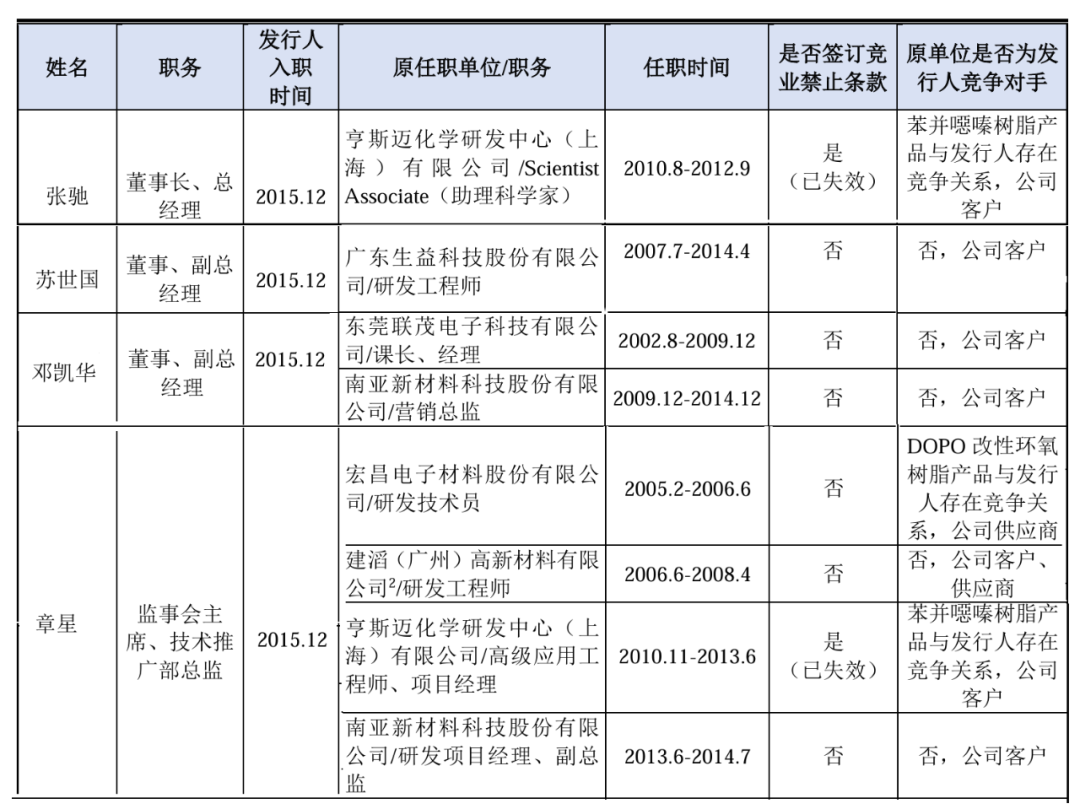

早在2014年4月,张驰就联合好友苏世国、席奎东、章星创办了古一化工,从事电子树脂的贸易业务。只不过,在创立之时,是由各自的配偶共同持股。后来,邓凯华入股古一化工。

图 / 同宇新材回复函

就在创办古一化工1年多后,张驰等人又决定再次创业,成立专门的公司从事电子树脂的研发、销售和生产——2015年12月,干润泰与纪仲林共同出资设立同宇新材的前身同宇有限,注册资本3000万元。

其中,干润泰背后还是张驰、苏世国、邓凯华、章星、曾玉(席奎东配偶)这几位成员。

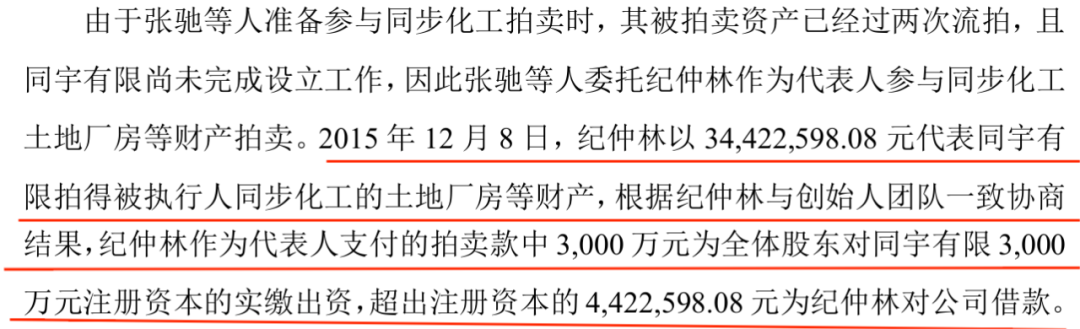

同宇有限正式成立之前,纪仲林先参与了同步化工的土地厂房拍卖,并以3442.26万元拍得上述财产,其中3000万元视为注册资本的实缴出资,超出注册资本的442.26万元为纪仲林对公司的借款。

图 / 同宇新材回复函

除了这笔400余万元的借款,纪仲林还“慷慨”赠与了张驰团队上千万资金。

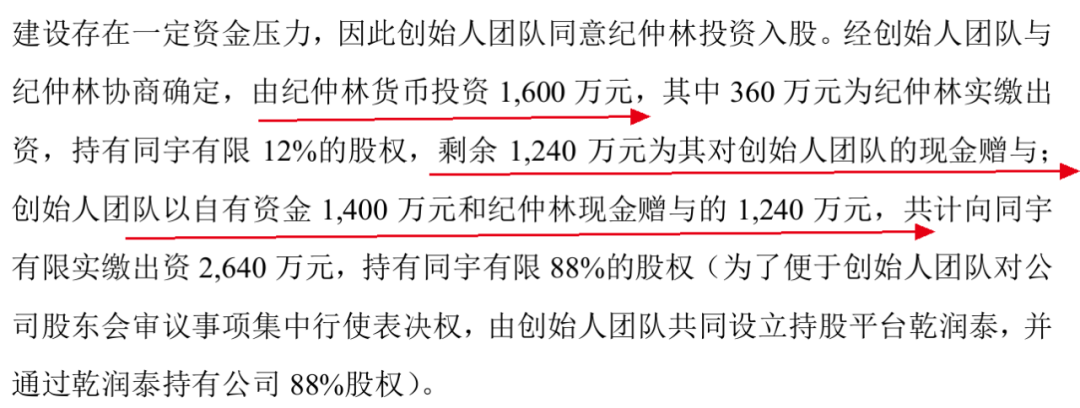

在同宇有限创立之时,纪仲林决定投资1600万元。其中只有360万元是对公司的投资,对应12%股权。与此同时,纪仲林将剩余1240万元现金赠与张驰带领的创始团队,干润泰最终获得88%股权。

图 / 同宇新材回复函

纪仲林的慷慨并非没有缘由。同宇新材表示,张驰和纪仲林是“四川大学的校友以及多年的朋友,长期以来一直保持较为友好密切的交往。”

以此来看,二人算得上是“忘年交”。招股书显示,纪仲林出生于1965年,今年60岁,而张驰是位“80后”,今年44岁,两人相差16岁。

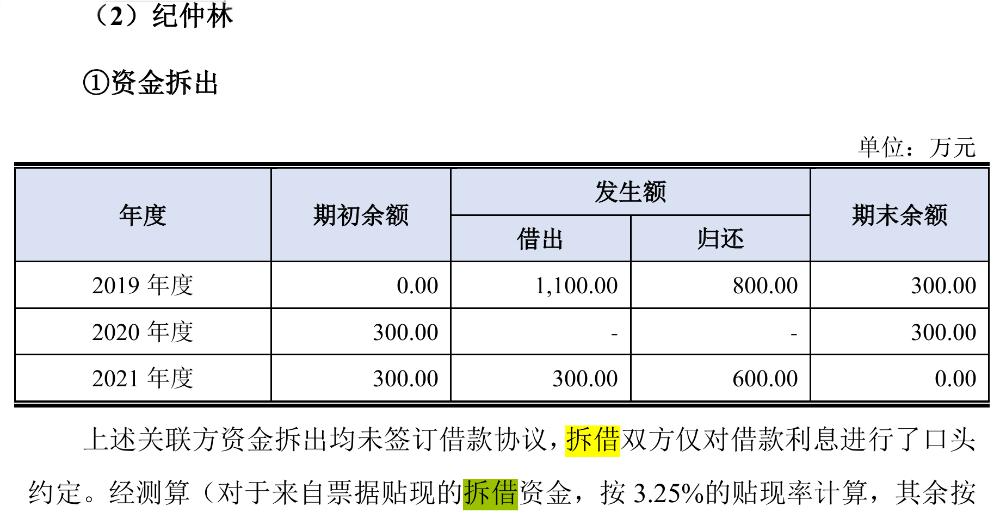

虽然“拱手让出”大股东之位,但纪仲林在同宇新材的地位非同一般。2019年,纪仲林向公司拆借1100万元;2021年,又拆借300万元。对于这些借款,公司并未签订借款协议,对借款利息也仅进行了口头约定。

图 / 同宇新材招股书

据悉,纪仲林最早从事个体运输,后又从事铁矿承包开采,积累了丰厚的家庭资产。此后,纪仲林布局了新材料、管材、养殖、学校、酒等产业,这些产业多聚集在河北省。

天眼查显示,纪仲林担任大股东的石家庄聚能管业、唐山隆汇重工均曾成为被执行人。除此之外,纪仲林曾经控制的迁西县津东联运车队更是多次成为被执行人。

颇令外界好奇的是,既然纪仲林如此看好公司未来发展,又手握雄厚资金,为何只保留少数股权?为何选择将上千万现金直接赠与?双方之间是否存在其他利益关系?是否存在利用“赠与”名义规避实控人认定的嫌疑?这种非市场化的资本注入,是否为后续的控制权博弈埋下隐患?

对此,同宇新材方面向“创业最前线”表示,纪仲林货币实缴出资360万元,持有同宇有限12%的股权,并向创始人团队现金赠与1240万元,是经创始人团队与纪仲林协商确定,各方均不存在争议。

与此同时,同宇新材再次强调,“纪仲林和张驰系四川大学的校友以及多年的朋友,长期以来一直保持较为友好密切的交往。”

同宇新材方面声称,控股股东和受控股股东、实际控制人支配的公司股份,权属清晰且不存在争议,不存在委托持股或其他利益安排。

大型“朋友圈”集合,利润两连降

依靠纪仲林赠与千万资金起家的张驰团队,十分善于管理人脉关系,不少客户、供应商都来自于“熟人圈”。

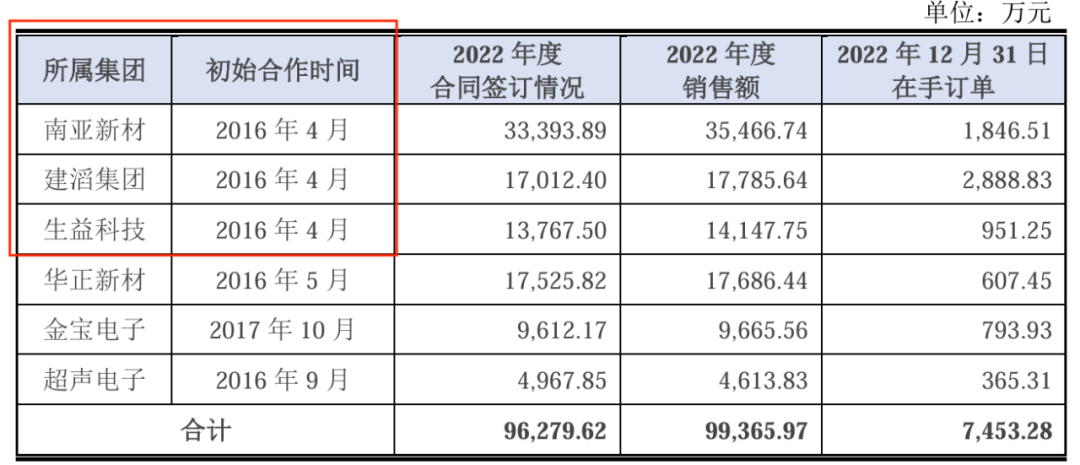

2015年12月,同宇新材正式成立;2016年4月,公司正式投产。同月,公司就开始与南亚新材、建滔集团、生益科技展开合作。

图 / 同宇新材回复函

“创业最前线”梳理发现,苏世国曾在生益科技工作7年,担任研发工程师;邓凯华、章星均曾任职于南亚新材;章星还曾在建滔集团旗下的广州建滔工作。

另外,章星曾任职的宏昌电子、广州建滔还是公司供应商。

图 / 同宇新材回复函

不仅如此,张驰、章星工作过的亨斯迈,邓凯华工作过的联茂电子都成为了同宇新材的客户,堪称是一个庞大的“朋友圈”集合。

依靠这些客户迅速发展起来的同宇新材,如今难以摆脱大客户依赖症。2022年至2024年(以下简称:报告期),来自前五大客户的收入占当期营收的比重一直保持在68%以上。在这期间,南亚新材、建滔集团、生益科技一直是公司的前五大客户。

图 / 同宇新材招股书

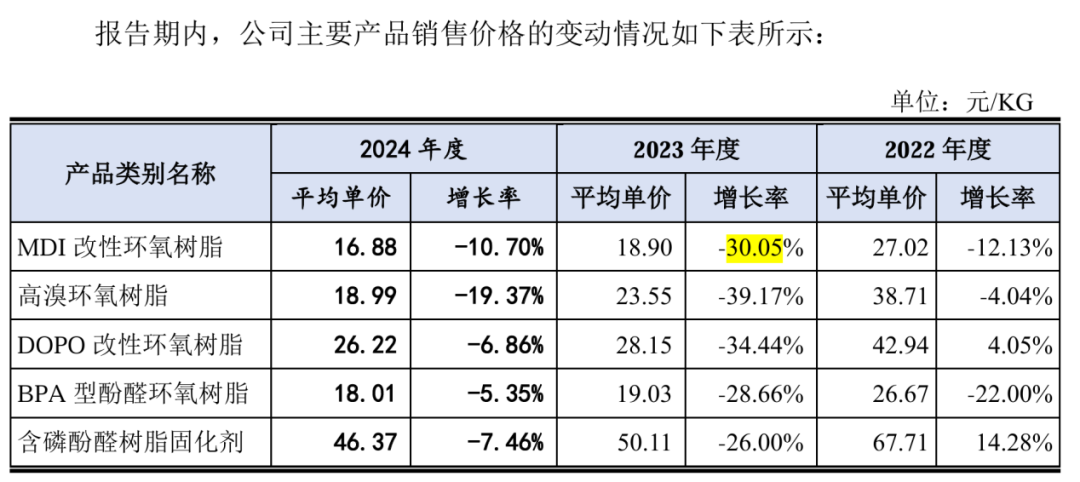

客户集中度高意味着议价能力弱,而同宇新材的主要产品售价已经下滑。目前,其主要产品包括MDI改性环氧树脂、高溴环氧树脂、DOPO改性环氧树脂、BPA型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

2023年和2024年,这五大核心产品的平均单价全线下滑。其中,2023年各产品的平均单价降幅在26%至40%之间;2024年的降幅则在5%至20%之间。

图 / 同宇新材招股书

对于产品售价的下降,公司解释称,受原材料价格下滑影响,为加强产品竞争力和有效维护客户关系,下调了产品的销售价格。

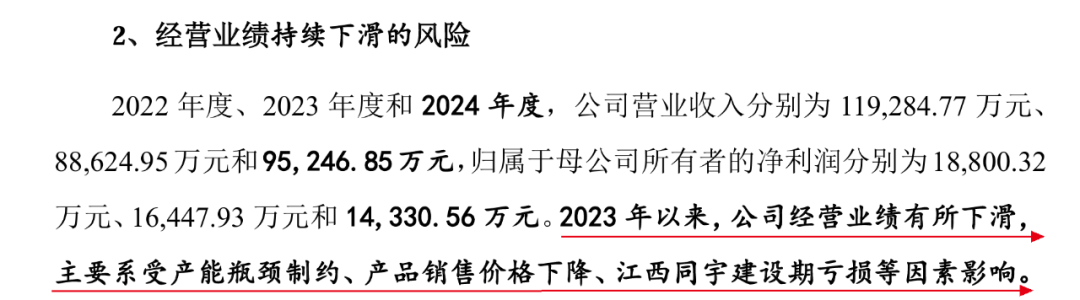

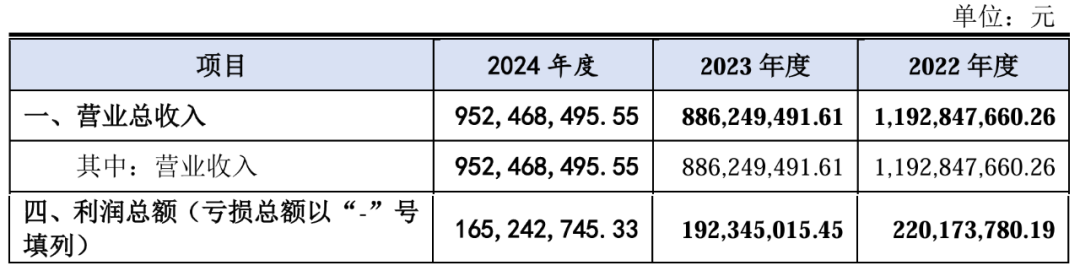

从结果来看,公司业绩已经受到影响。招股书显示,2022年至2024年,同宇新材实现营收11.93亿元、8.86亿元和9.52亿元,起伏不定;归母净利润分别为1.88亿元、1.64亿元、1.43亿元,出现两连降。

图 / 同宇新材招股书

对于业绩下滑,同宇新材坦承与产品销售价格有关。除此之外,其表示,还主要受产能瓶颈制约、全资子公司江西同宇建设期亏损等因素影响。

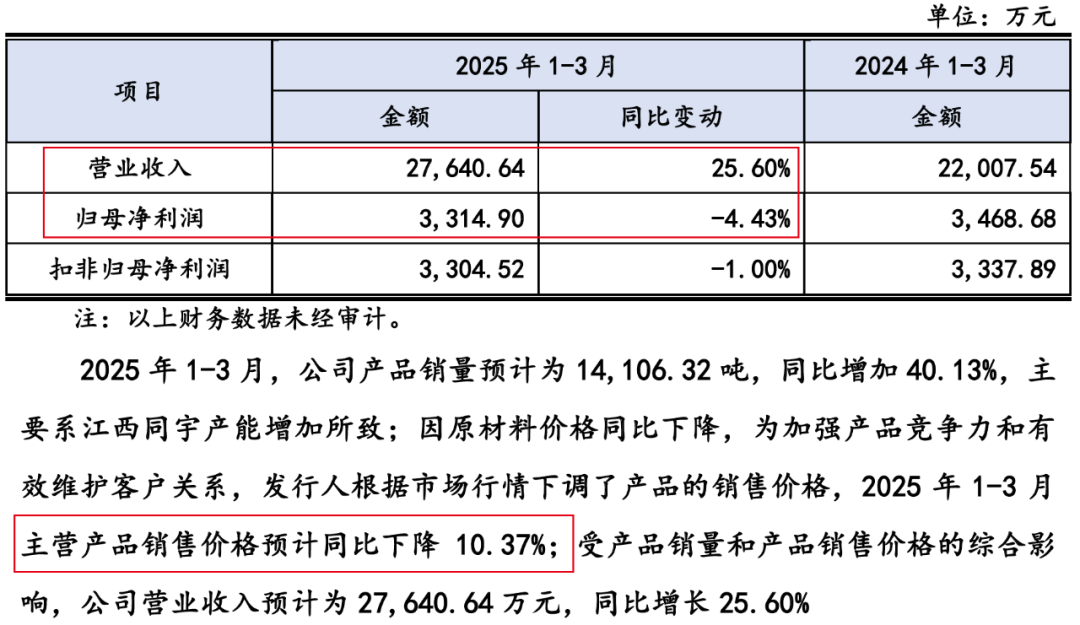

即便深知产品售价下滑的影响,同宇新材还在降价。其预计,2025年一季度主营产品销售价格同比下滑10.37%。

而利润下滑的势头也没有就此停止。2025年一季度,同宇新材预计实现营收2.76亿元,同比增长25.60%;归母净利润3314.90万元,同比下滑4.43%。

图 / 同宇新材招股书

倘若产品售价一而再,再而三地压价,同宇新材的利润空间只会进一步压缩,而这绝非是资本市场想要看到的局面。

存货飙升,募投项目“画大饼”?

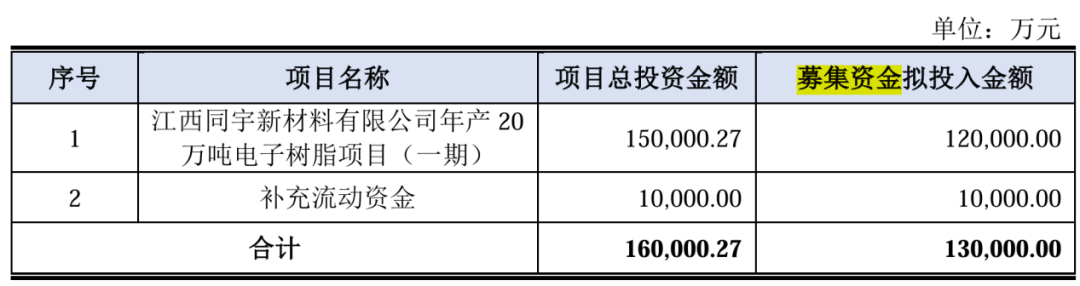

此次IPO,同宇新材拟募集资金13亿元,其中12亿元用于扩产,即江西同宇新材料有限公司年产20万吨电子树脂项目(一期)(以下简称:江西同宇项目)。

图 / 同宇新材招股书

同宇新材计划扩产的电子树脂,是电子产品中的一种重要材料。

公开资料显示,电子树脂是制作覆铜板的三大原材料之一(树脂、增强材料和铜箔),对覆铜板性能有重要影响,而覆铜板是加工印制电路板(PCB)的基础材料,PCB则是电子元器件的支撑体也是电气链接的载体,广泛应用于智能家电、计算机、消费电子、汽车电子等行业。

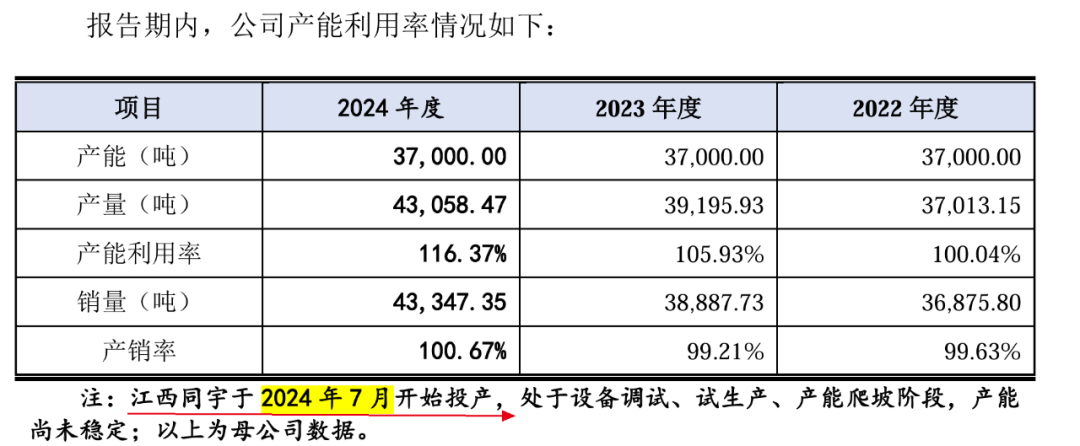

实际上,江西同宇项目已经于2024年7月开始投产,处于设备调试、试生产、产能爬坡阶段。

图 / 同宇新材招股书

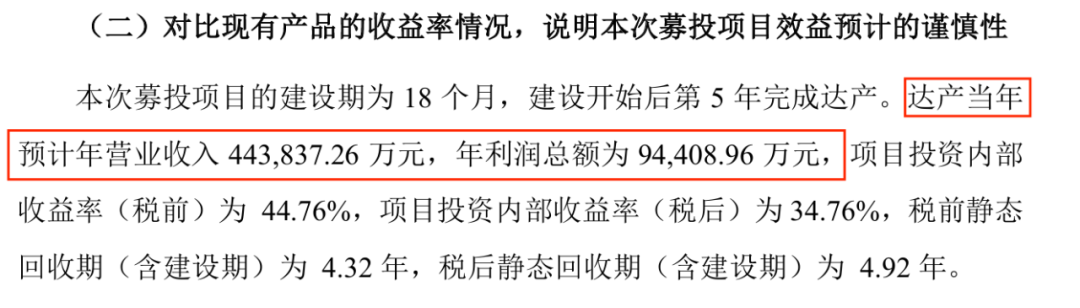

对于江西同宇项目,同宇新材寄予厚望。按照规划,江西同宇项目将于2026年完全达产,达产当年预计营收44.38亿元、利润总额9.44亿元。

图 / 同宇新材回复函

招股书显示,2024年,公司实现营收9.52亿元、利润总额1.65亿元。这也意味着,要想在2026年达成这一目标,公司要在2年时间内至少“再造”3个同宇新材,这个目标或许难以企及。

图 / 同宇新材招股书

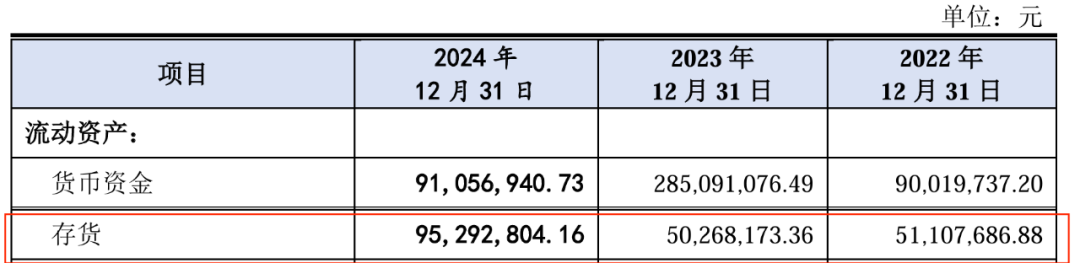

另外,同宇新材究竟是否需要如此大的产能,还是个问号。招股书显示,在江西同宇2024年7月开始投产之后,公司的存货明显增加。

2022年和2023年,其存货分别为5111万元、5027万元,基本平稳。到了2024年,其存货达到9529万元,同比大涨约90%。

图 / 同宇新材招股书

那么,如此激进的产能规划,是否建立在合理市场预测之上?另外,公司如何保证江西同宇在2026年完全达产后,完成44亿元的营收目标?公司是否存在为上市融资,夸大募投项目影响的情况?

对此,同宇新材方面对“创业最前线”表示,目前国内高性能覆铜板用电子树脂的缺口较大,市场前景广阔。据Prismark预计,中国大陆到2026年PCB产值规模预计达到546.05亿美元,2021-2026年均复合增长率为4.3%,仍居市场主导地位。

“公司面对下游市场需求增长,产能较为紧张,实施募投项目以扩大现有产品产能具有必要性。随着公司竞争力的不断提升,业务的进一步开展,未来新增产能消化具备合理性和可行性。”同宇新材方面表示。

其实,抛开愿景美好的募投故事,同宇新材当前的资金需求反而更为迫切。

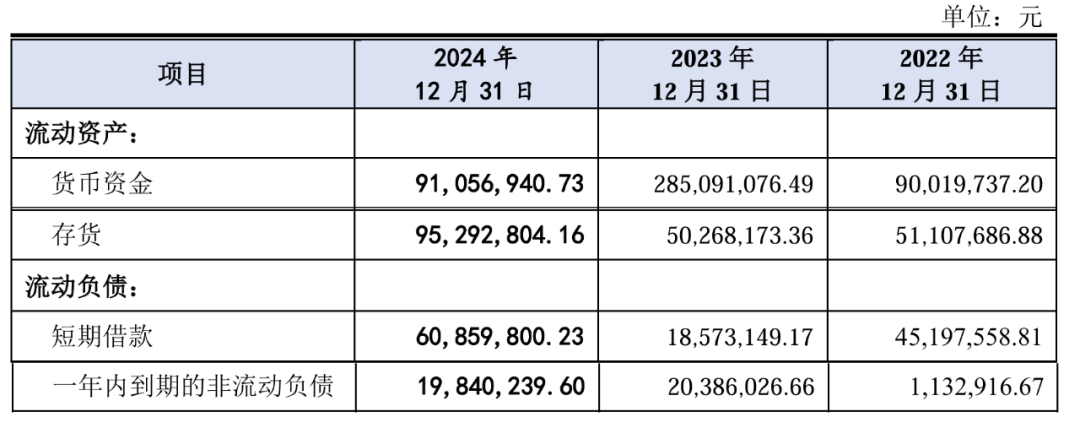

截至2024年12月31日,同宇新材的货币资金为9106万元。同期,其短期借款为6086万元、一年内到期的非流动负债为1984万元,合计约8070万元,几乎快要逼近货币资金的数额。

图 / 同宇新材招股书

而同宇新材也明确,此次IPO计划将1亿元用于补充流动资金。

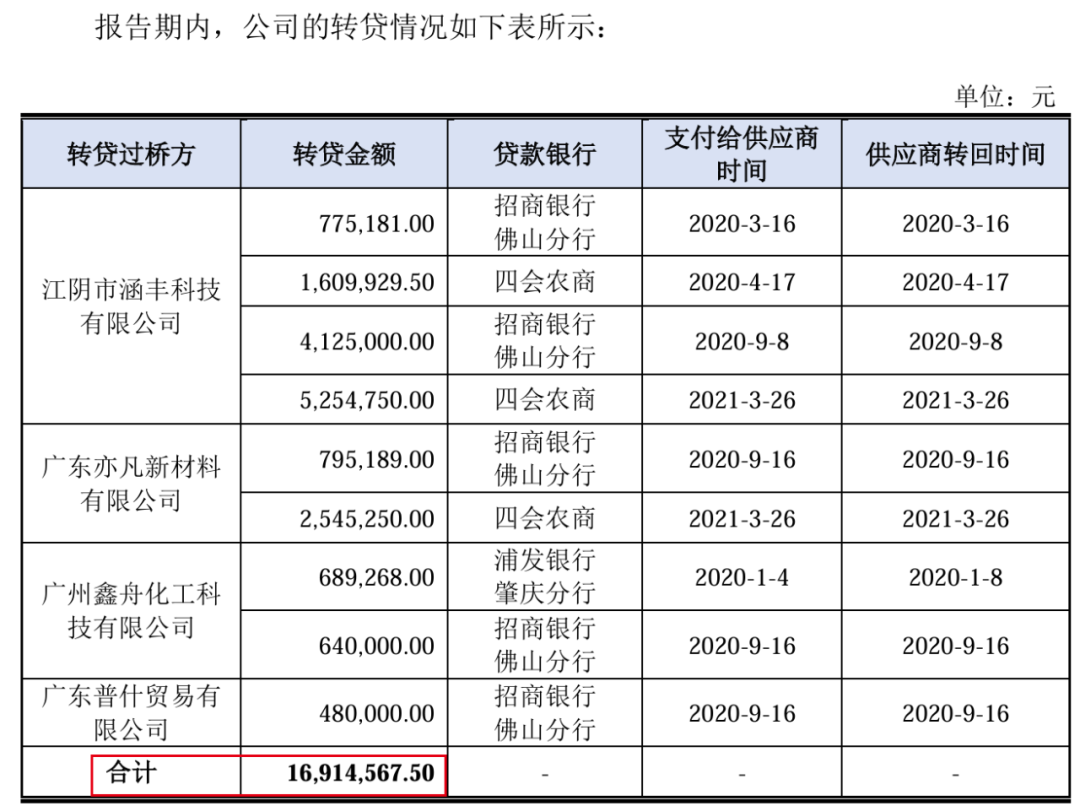

此前,同宇新材为了满足资金需求,曾进行违规转贷。具体而言,公司在取得部分银行借款时,为满足银行对贷款资金用途的监管要求,将取得的银行贷款支付给部分供应商,然后由供应商于当日或者间隔几日将资金划转回公司银行账户。

在2020年至2021年,公司通过江阴涵丰科技、广东亦凡新材料、广州鑫舟化工、广东普什贸易4家供应商进行转贷,资金合计1691万元。

图 / 同宇新材回复函

虽然同宇新材宣称,公司已经严格管控,不再出现转贷行为,但这已经暴露出公司存在内控管理漏洞。

如今,同宇新材注册生效,即将登上资本市场。不过,上市只是一个新起点,对公司的新考验才刚刚开始。