作者 |Piotr Kasprzyk

尽管大部分分析师给予优步 ( NYSE: UBER ) 的评级为“强力买入”。但我依旧觉得优步不值得入手。

比尔·阿克曼效应

2025年2月7日,华尔街著名人物比尔·阿克曼宣布,他已在优步(Uber)增持了20亿美元股票。这一消息起到了催化剂的作用,一度推高了股价。尽管比尔·阿克曼是一位受人尊敬的投资者,也是投资界许多人敬仰的人物,但在长期买入并持有股票方面,他并非最可靠的投资者。

他在加拿大太平洋堪萨斯城有限公司(CP)的持仓并非一项回报丰厚的投资。他于2021年底开始投资。当然,时间还不够长,不足以做出判断。然而,委婉地说,这是一家增长非常缓慢的公司。自最初购买以来,股价一直没有上涨。

Netflix(NFLX)可能是他近年来最著名的收购案。然而,这笔收购最终以失败告终。比尔·阿克曼以平均416.3美元的价格收购了该公司,并以平均221.7美元的价格出售了全部股份,最终亏损了46.7%。

过于乐观的预测

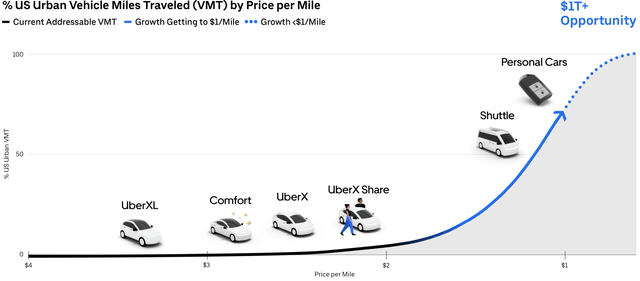

Uber 在其 2024 年第四季度补充数据中自豪地表示,自动驾驶仅在美国就能占据超过 1 万亿美元的市场份额。

对于那些因为管理层有最佳洞察力而相信管理层及其估计的人来说(谁能比经营企业的管理层有更好的洞察力?),有两点证据可能会改变他们的想法。

1. 迪士尼 ( DIS ) 在其 2020 年投资者日上宣布,到 2024 年,Disney+ 将拥有 2.3 亿至 2.6 亿订阅用户。然而现实却很残酷,截至 2024 年第二季度,该流媒体平台在全球的付费订阅用户仅为 1.536 亿。

2. PayPal ( PYPL ) 在其 2021 年投资者日上宣布,到 2025 年,公司营收将超过 500 亿美元 。然而,2024 财年的销售额仅为 318 亿美元。

结论是,管理层可以对未来充满信心,并基于乐观的预期做出预测。图表已经显示,Uber 已实现 100% 美国城市车辆行驶里程 (VMT) 覆盖率,这表明在可预见的未来,这是一个可以实现的目标。

根据图表,该公司目前约占美国城市车辆行驶里程的 5.0%。目前尚无最新数据显示网约车服务所占交通流量的比重。然而,2019 年发布的最全面分析显示,Uber 和 Lyft ( LYFT ) 仅占所分析城市大都市区车辆行驶里程的 1-3%。假设截至 2024 年 3 月, Uber 的市场份额为 76%,那么乐观估计该公司约占美国城市地区车辆行驶里程的 2.0%。值得注意的是,该研究发布至今已近六年,Uber 目前仅占车辆行驶里程的 5.0%。这既不是线性增长,也不是指数增长,正如图表所示。

Uber 的市场份额一直保持稳定。该公司的预订量、收入和息税折旧摊销前利润 (EBITDA) 一直在增长。然而,分析师和 Uber 投资者似乎将这一趋势推断到未来几年,他们认为 Uber 将呈现指数级增长。常识告诉我们,Uber 的发展速度可能被严重高估了,就像2018 年 Waymo 推出时的情况一样。

Waymo 问题

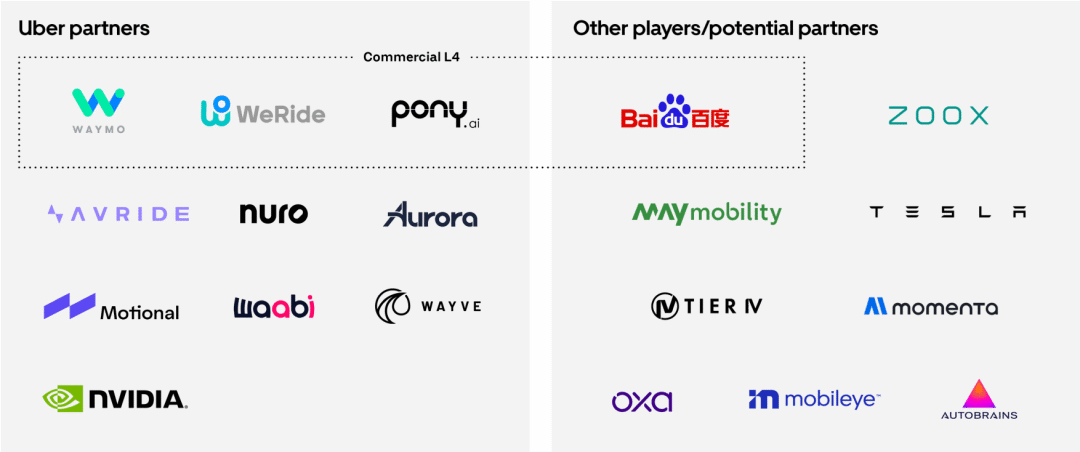

Uber 在自动驾驶汽车 (AV) 转型之战中展示了其合作伙伴和潜在盟友,其中之一就是 Alphabet 的子公司 Waymo。

那些曾经大幅高估Waymo 增长速度的分析师现在指出,自动驾驶汽车市场具有坚实的收入潜力。

AV 市场规模巨大,假设每英里收入为 3.50 美元,那么美国每年行驶里程的每 1% 就可能转化为 1080 亿美元的收入。

Waymo 在自动驾驶领域拥有良好的竞争力,并且能够成为一家独立的公司。此外,它还有一条护城河:

1.自动驾驶技术提供商。Alphabet 的子公司提供配备自动驾驶系统的全电动自动驾驶捷豹 I-PACE 汽车。

2.优越的财务状况。Alphabet 的毛利率高达 58.2%,利润率高达 28.6%,营收高达 3500 亿美元,这为其提供了坚实的财务基础、充足的试错空间,以及极低的盈利担忧。这对 Waymo 来说是一个非常有利的条件。

Wyamo 获得了发展动力。它为自动驾驶出租车的未来铺平了道路。此外,它已经拥有一款叫车应用。事实上,与 Uber 的合作似乎很牢固。然而,这对 Uber 来说比对 Waymo 更为重要。复制 Waymo 的技术比复制 Uber 的生态系统要困难得多。护城河在 Waymo 这边。

机会

Sundar Pichai 强调了合作伙伴关系的重要性,尤其是与 Uber 的合作。此次合作前景光明,并且正在积极拓展,下一个合作地点是佐治亚州亚特兰大。

这也需要一个成功的合作伙伴生态系统,我们或许可以自己完成所有工作。因此,我对团队通过各种合作取得的进展感到兴奋。显然,与Uber的合作是其中的亮点。我们对奥斯汀乘客满意度的现状感到非常满意。

- Sundar Pichai,Alphabet 2025 年第一季度收益电话会议

正如优步所言,美国市场规模可能高达1万亿美元。其他发达国家也提供了新的机遇。就在最近,大众汽车(OTCPK:VWAGY)宣布与其建立合作伙伴关系。未来十年,将部署数千辆全电动自动驾驶汽车。洛杉矶将成为ID.Buzz车队在加州中心地带投入运营的首个地理区域。此外,此次合作正值2026年世界杯和2028年奥运会的关键时刻。

Uber 增长强劲。其出行和配送部门季度同比增长分别达 24.0% 和 18.0%。收入同比增长 20.0%。EBITDA 表现更佳,同比增长 44.0%。所有指标均实现显著增长,且未见放缓迹象。其显著成果是利润增长,以及股价的相应上涨。

标题

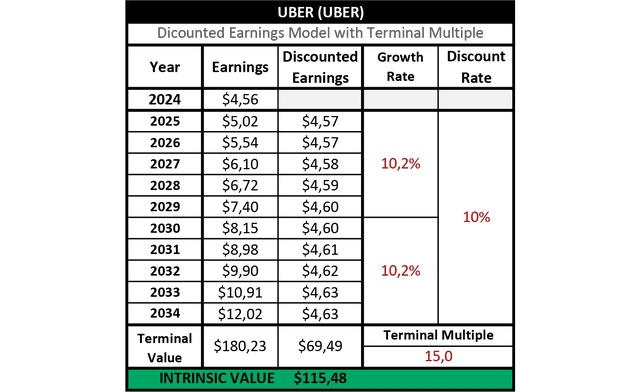

就 Uber 而言,考虑到未知的催化剂、监管动荡以及整体动态环境,我们做出了非常保守的假设,并将其输入到折现收益模型中。

预计未来十年每股收益增长率将达到 10.2%。

十年期末的市盈率将为15倍,与大盘的历史平均市盈率一致。

折扣率为10.0%。

估值模型基于公司预计产生的所有未来收益,并将其折现为现值。

如果Uber符合这些保守的假设,截至2025年4月30日,其公允价值为每股115.48美元,这意味着估值严重低估。然而,尽管数据和故事看起来令人兴奋,我还是决定放弃这笔投资,这种情况很少见。Uber落入了我过于困难的篮子里,我冒着错过该股票未来可能带来的收益的风险。

我们有三个盒子:进得去,出不去,太难了。——沃伦·巴菲特,伯克希尔·哈撒韦公司年会

结论

Uber 这家公司不断创新,不断扩张。市场潜力巨大,业务发展机遇无限。此外,Uber 的盈利能力和财务状况均有所提升。随着公司全面增长,未来前景一片光明。

然而,网约车、交通运输、自动驾驶出租车、电动汽车和出行服务都属于一个高度动态的领域,发展速度惊人。Uber 拥有重要的合作伙伴,但也面临着像特斯拉这样令人畏惧的竞争对手。这样的竞争可能意味着战场上血流成河、汗流浃背。在考虑投资 Uber 时,监管障碍也是需要考虑的因素。

该公司似乎被严重低估,即使在关税相关抛售之后,在股价相对昂贵的市场中,这或许令人担忧。即使假设其增长率远低于分析师预期,Uber 的股价仍比其公允价值低 45.0%。

着眼长远的价值投资者可能会觉得Uber投机性太强,或者太难以预测,这完全可以理解。但对我来说,它属于难度过高的公司,未来我可能会重新审视这家公司。