作者 | Danil Sereda

随着时间的推移,我们可以看到Palantir的业务确实正在好转——新的收入来源和不断增长的人工智能需求带来了强大的协同效应,打破了看跌者的论点(包括我自己的论点)。我在2023年12月对PLTR的评级变为中性,并在股价不断创下新高期间一直保持中性:

由于最近美国股市波动加剧,Palantir 的反弹相当平静:在今年 2 月底从每股 125 美元的历史高点回调至 4 月初每股 65.38 美元的局部低点后,PLTR 目前正试图再次稳定在每股 120 美元以上,似乎计划在 5 月份再创历史新高。

尽管 PLTR 的实力显而易见,但我现在还是要谨慎。众所周知,PLTR 是一只“持续高估”的股票,但除此之外,今年(以及 2026 年)美国公司资本支出可能下降,这可能会损害其 AIP 和整个美国商业部门的目标增长率。由于这些是过去的主要增长动力,而且市场预期被过度夸大,在我看来,在 Palantir 2025 财年第一季度业绩公布前买入其股票风险过高。

标题

目前市场上盛行的叙事为Palantir描绘了一幅美好的图景:凭借其独特的故事,该公司将自身定位于帮助企业将人工智能投入运营,将其转变为“自动驾驶”公司(正如管理层在最新财报电话会议上所言)。Palantir旗下产品的确拥有令人印象深刻的增长指标——我在最近的财报发布后评论中对此进行了总结。

Palantir 第四季度销售额同比增长 36%(2024 财年同比增长 29%),美国业务同比增长 52%,美国商业收入大幅增长 64%。

2024年第四季度,该公司的营业利润率(非公认会计准则)达到了创纪录的45%,调整后自由现金流利润率达到63%(5.17亿美元),因此,其“40法则”得分(一项结合收入增长和营业利润率的指标)在第四季度飙升至81分。任何超过40分的得分通常都表明,成长型投资者认为该公司正在以“高质量”的方式增长,这意味着该公司并非只是烧钱而看不到盈利前景,而且随着其管理良好的商业模式持续发挥作用,其潜在的投资回报率(ROIC)也将继续提升。

大多数看涨人士预计,其美国商业部门的强劲增长将持续一个季度,这也是我们看到其每股收益在未来 10 年内复合年增长率接近 30% 的原因。

每股收益的大幅增长——10年内超过10倍——应该来自营收增长和公司利润边际效益的提升。从过去12个月来看,我们预计Palantir的净利润率将超过16%,但一些PLTR看涨人士认为,到2030年,他们最终能够将这一比例提升至30%以上。

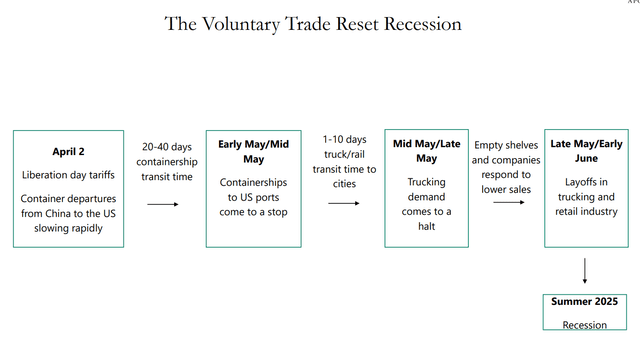

但上述等式的第一部分——营收增长——很大程度上应该伴随着非常强劲的美国经济。虽然在新冠疫情爆发后的过去几年里情况确实如此,但就目前而言,我并不确定Palantir能否继续享有同样的背景。正如我在最近的宏观分析中所述,基于Apollo的预测时间表,在今年4月初之后,我们应该会看到美国港口的集装箱船大规模停运,这将导致卡车运输需求停滞,从而导致货架空置和企业销售额下降。因此,如果所有这些条件都成立,那么今年夏天美国经济衰退将显而易见:

具体来说,对于Palantir而言,我认为,消费者需求的恶化,以及最重要的——由此导致的企业资本支出的下降——将对其造成最严重的打击,因为我们看到的其美国商业收入的扩张现在面临着严重放缓的风险。或许不会立即发生,但最终会在2025年下半年和2026年发生,而我上面提到的当前每股收益增长率预期似乎并未将这一因素计入价格。

鉴于市场通常具有前瞻性,我预计Palantir第一季度的数据会引发负面反应,即使其数据与2024财年第四季度一样令人惊艳。如果你还记得,Palantir曾预计2025财年营收将增长31%,主要得益于“持续的美国商业增长势头”(目前正受到威胁)。我记得他们之前在2022年和2023年都未能实现自己雄心勃勃的目标,而现在,随着潜在的地缘政治和宏观经济逆风来袭,我认为Palantir在美国的业务增长势头很可能无法达到预期。

与此同时,该股的关键估值倍数看起来高得离谱,而且还在不断攀升。与其他标准同业公司相比,该股的预期市盈率为 7.3 倍,高出同业公司数倍。虽然 COMPS 公司无法吹嘘其业务增长水平,但 Palantir 的增长率差异仍然无法解释其估值倍数的飙升。

基于所有这些,我不会在第一季度业绩公布之前购买 PLTR 股票——投资者似乎冒了太大的风险来获得另一层估值溢价,而这感觉不对。

Palantir 的估值是成长型投资者经常争论的话题,但我不记得有人能合理地解释,为什么如此高的市盈率与该公司业务增长放缓无关。如果 Palantir 的股价反映了风险。

市场预计Palantir第一季度每股收益同比增长约62.2%,虽然我认为该公司的业绩可能会超过预期,但我维持“持有”评级,因为我担心市场公布财报后的表现。有时,即使是盈利意外的利好消息也会导致市场出现负面反应,我认为这次我们很可能会看到这种情况。我认为管理层甚至会承认美国业务部分恶化,因此这将导致股价随后重新定价。

因此,正如我上面所说,我不建议在收益公布(定于 2025 年 5 月 5 日)之前买入 PLTR 股票。