Spotify 2025 年一季报在 4 月 29 日美股盘前出炉,由于指引中收入、利润不及预期,在估值饱满下,财报 miss 引发股价大跌。

具体来看财报核心要点:

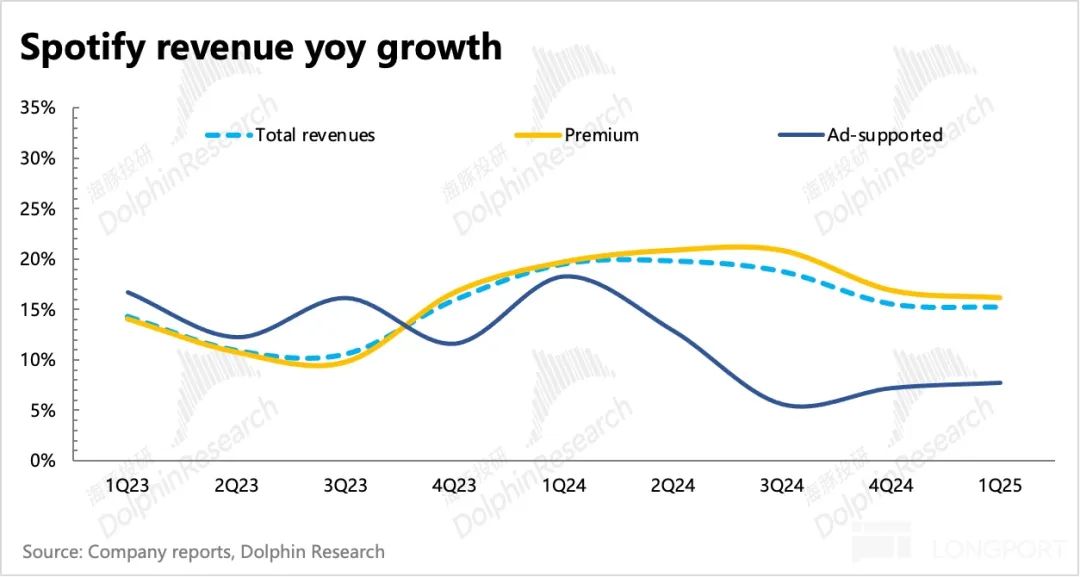

1. 20% 的收入增长趋势不保?:引发大跌的主要原因,就是 Q1 在收入本身不及预期的情况下,公司对 Q2 的收入指引 42 亿欧元,同样低于市场预期的 43.8 亿欧元。

按照指引,Q2 收入增速只有 13%,和管理层一直展望的短中期保持年增 20% 的指引差距过大,自然引发了市场的担忧。

收入 miss 也带来了经营利润的 miss,不过从利润率来看 Q2 盈利能力比市场原本想的要好。

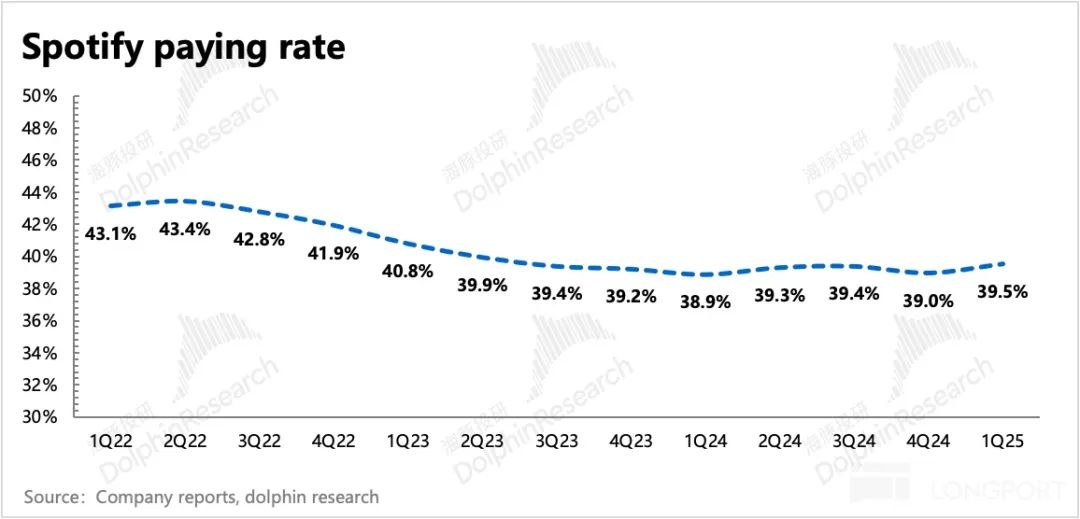

2. 量和价谁更重要?:从订阅收入的量价拆分来看,收入不及预期的关键原因在于单个用户的 ARPPU 过低。从 2023 年开始的这一轮涨价潮以来,ARPPU 的增长成为了 Spotify 收入增长的核心驱动力之一,也是市场预期未来保持增长趋势的关键因子。

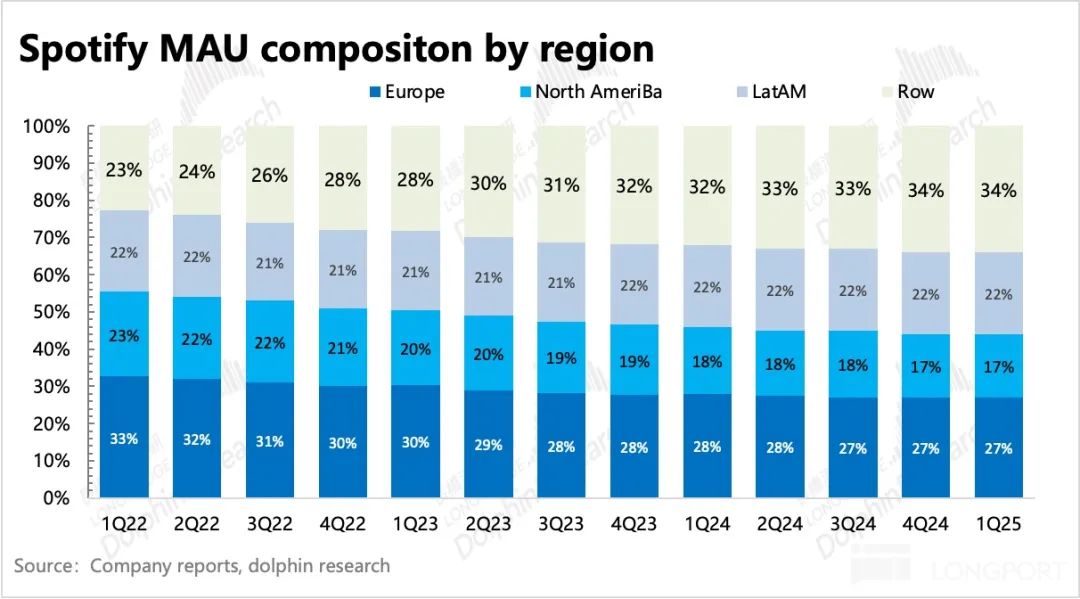

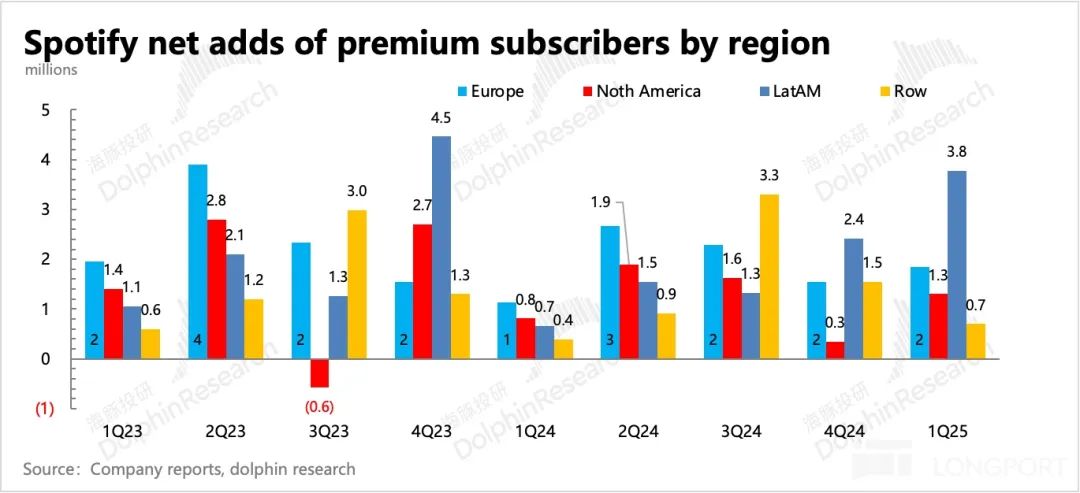

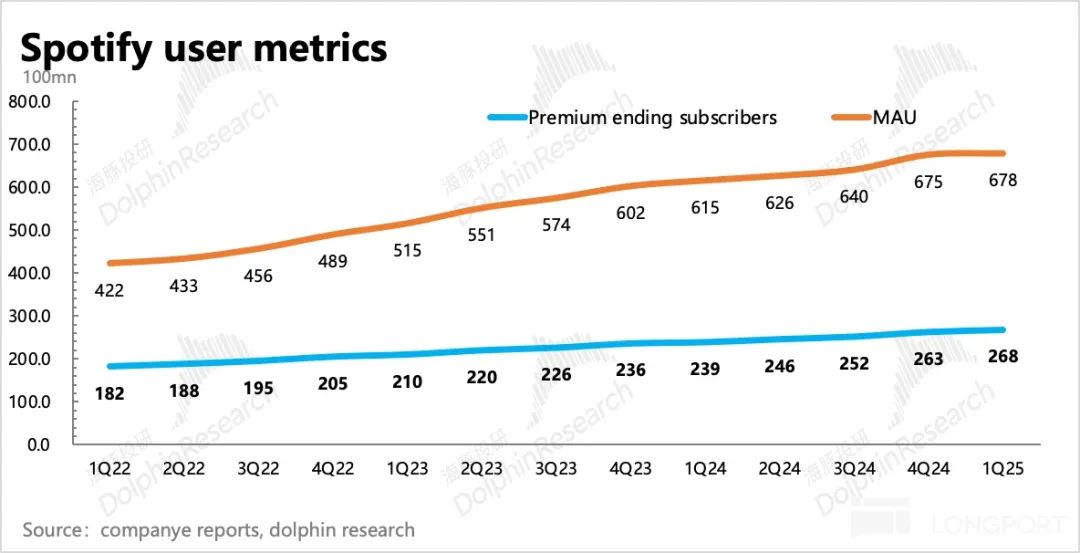

Q1 订阅用户增长主要来自于拉美、欧洲地区,ARPPU 虽然同比还是增长的,但增幅只有 3.9%,市场则预期可以提高 5%。而订阅人数来看,Q1 净增 500 万人,比指引/预期都要高。

这里面的量价变化主要是由于公司 Q1 主要做的是拉美等新兴用户渗透(借助 Wrapped 十周年活动),这些新兴市场用户付费力天然要低,Spotify 采取的一国一价策略,先保证了用户付费转化,但也牺牲了客单价 ARPPU 的短期增长空间。

电话会上,管理层对后续提价不积极的态度也能印证当下的经营战略:注重用户份额的渗透,以及用户长期生命价值,更甚于短期因加深变现而带来的盈利扩张。

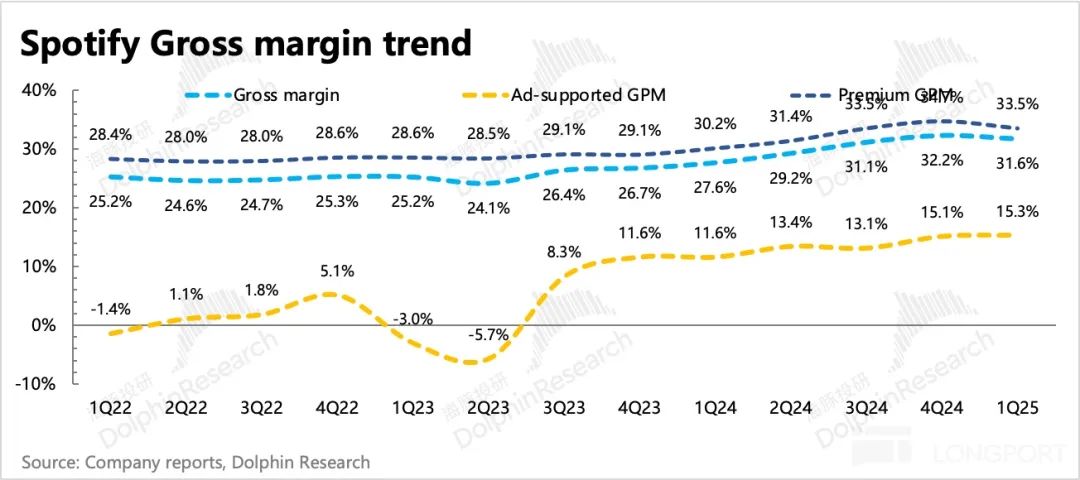

3. 播客合作计划的拉动:分业务来看,Q1 广告支持用户数增长较多,同时广告收入增加带动毛利率提升。订阅业务则因为增量主要在新兴市场,变现力较弱。同时在部分特定地区扩充会员权益内容时(加入视频、播客等),会对利润率产生一些压力。

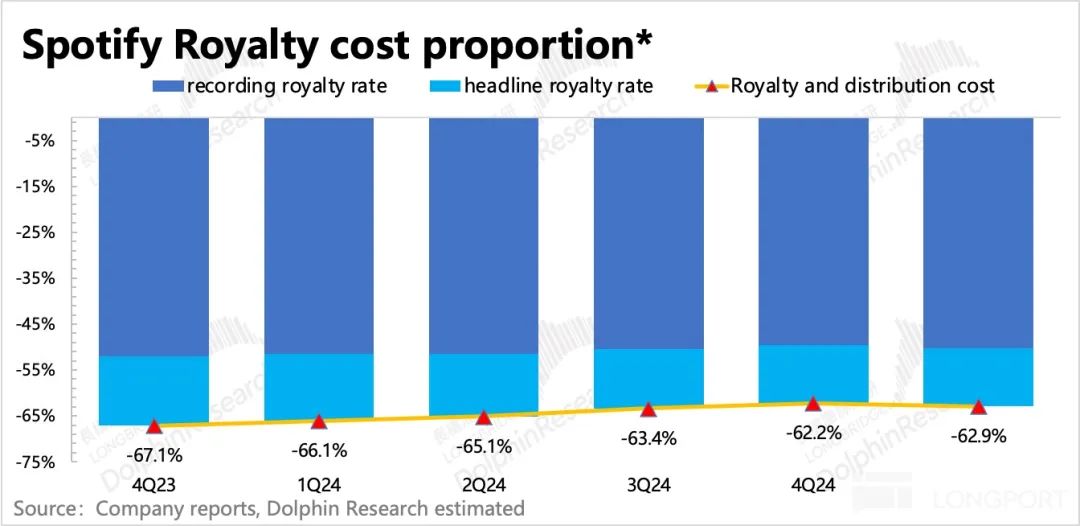

除此之外,1 月 Spotify 与环球、华纳进行了续签,合同中两大厂牌对流量分配的问题(长尾歌曲的虚假流量)做了更高的要求。因此短期可能会影响订阅毛利率继续优化的步伐。海豚君估算,Q1 版权成本占比可能环比提高了近 0.5pct,但从中长期上,我们仍然认为版权成本的优化是大方向。

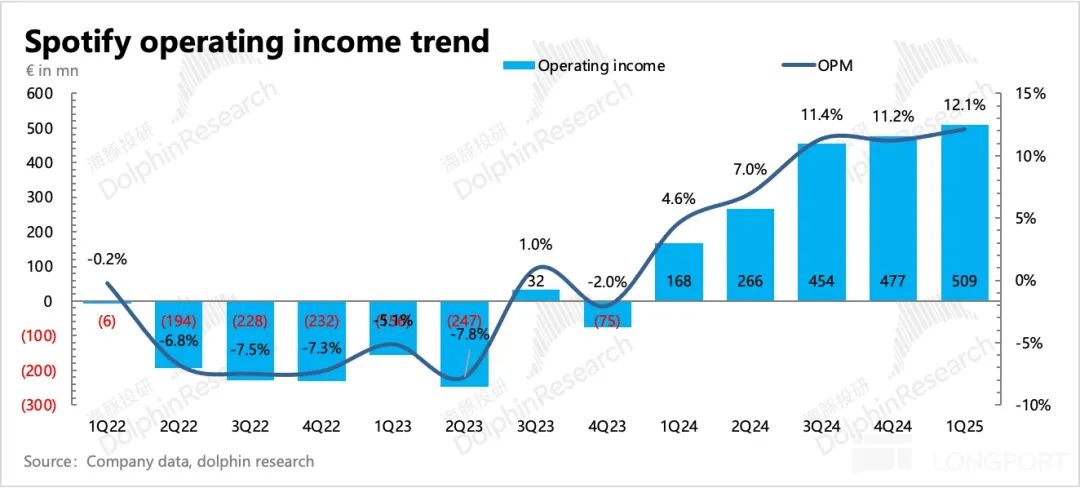

4. 经营效率继续提升:成本之外的经营费用上,一季度研发、销售费用还是保持同比下滑。电话会上公司提及了 AI 除了给终端用户体验带来改善外(比如提高个性化),同时也提到对内部效率带来的提升(代码成本优化),加速产品开发等。管理费用则同比小幅增长,主要是与 SBC 相关的雇主社保税(Social Charges)。

最终 Q1 实现经营利润 5.1 亿欧元,同比增长 203%,利润率提高至 12%,还处于扭亏为盈的高增长红利期。

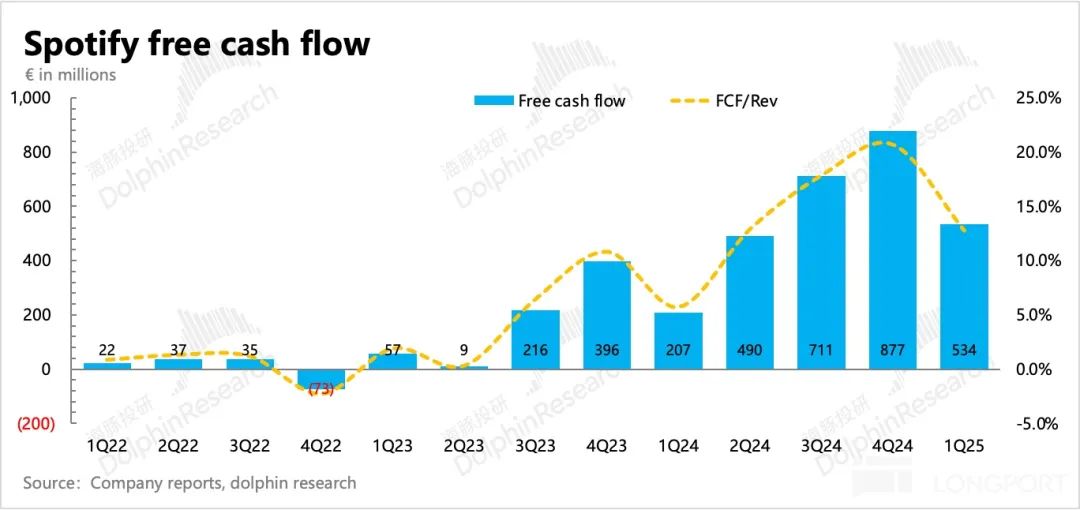

5. 现金留存增多,优先投资:主业盈利提升,自然能够带来现金流的同步改善。而 Spotify 这种预付性质的商业模式,本身也更占优势。尤其是当行业地位稳固,无需太多重度的软硬件、内容投资后,现金流会有一个更明显的扩张。

一季度 Spotify 的自由现金流净额 5.34 亿欧元,同比翻倍,占收入比重达到 13%,季节性走低。

截至 Q1 末,公司已积累现金 + 短期投资近 80 亿欧元,管理层表态,后续会积极寻找投资机会进行投入。若投资后还有余钱,那么也会考虑股东回报。

6. 业绩一览

海豚投研观点

市场对 Spotify 的估值预期,一直依赖于这些年投资者日反复强调的中期保持 20% 增长的展望,以及市场本身对利润率,尤其是毛利率存在长期提升空间的预期。

因此尽管估值相比增速有溢价,但基于这个确定性的现金流能力,市场多数情况下还是愿意给到远期 EV/EBITDA 30x 以上的水平。不过财报前超 1200 亿的市值,对应 26 年业绩预期已经接近 40x EV/EBITDA 水平,这个估值下显然隐含了不少的增长乐观预期。

在海豚君看来,Q1 业绩并不是什么伤筋动骨的大问题,只是公司当下经营的战略重点变化,从而影响了利润释放节奏,管理层电话会上也表示,公司业绩向来是前低后高的,四季度往往最强。而从中长期视角,无论是竞争格局(核心和新兴市场用户渗透和市占率均有提升),还是产业链的话语权增强(拥有流量中心的平台对版权成本削弱的大方向不变),都并未改变向好趋势,因此 Spotify 仍然是海豚君认为值得长期跟踪的优质公司。

只是好公司还是要等待一个好价格。同样属于优质流媒体的奈飞,按照 2026 年 20% 的利润增速预期对应的是不到 30x 的 EV/EBITDA。虽然从现金流角度的商业模式对比,Spotify 的现金流会更加稳定一些。但从平台的竞争优势而言,Spotify 也并非拥有 Netflix 在长视频流媒体中的优势地位。

因此如果按照 Netflix 的 “估值/增速” 的溢价程度,来复刻 Spotify(尽管海豚君认为奈飞的估值也不算低)。如果 2026 年 Spotify 的利润增速也降至 20-25% 区间(收入增速不足 20%,考虑到公司优先投资后股东回报的短中期战略,预估利润杠杆释放放缓),那么意味着中性估值也大概处于 30x-38x 区间。

从安全性而言,取中位数 35x,26 年 EBITDA 实现 30 亿左右,即 1000-1200 亿是一个相对中性偏积极的估值区间,虽然没有明显泡沫,但越高就需要承受更多短期业绩造成的波动。

以下为 Spotify 核心业绩指标图标