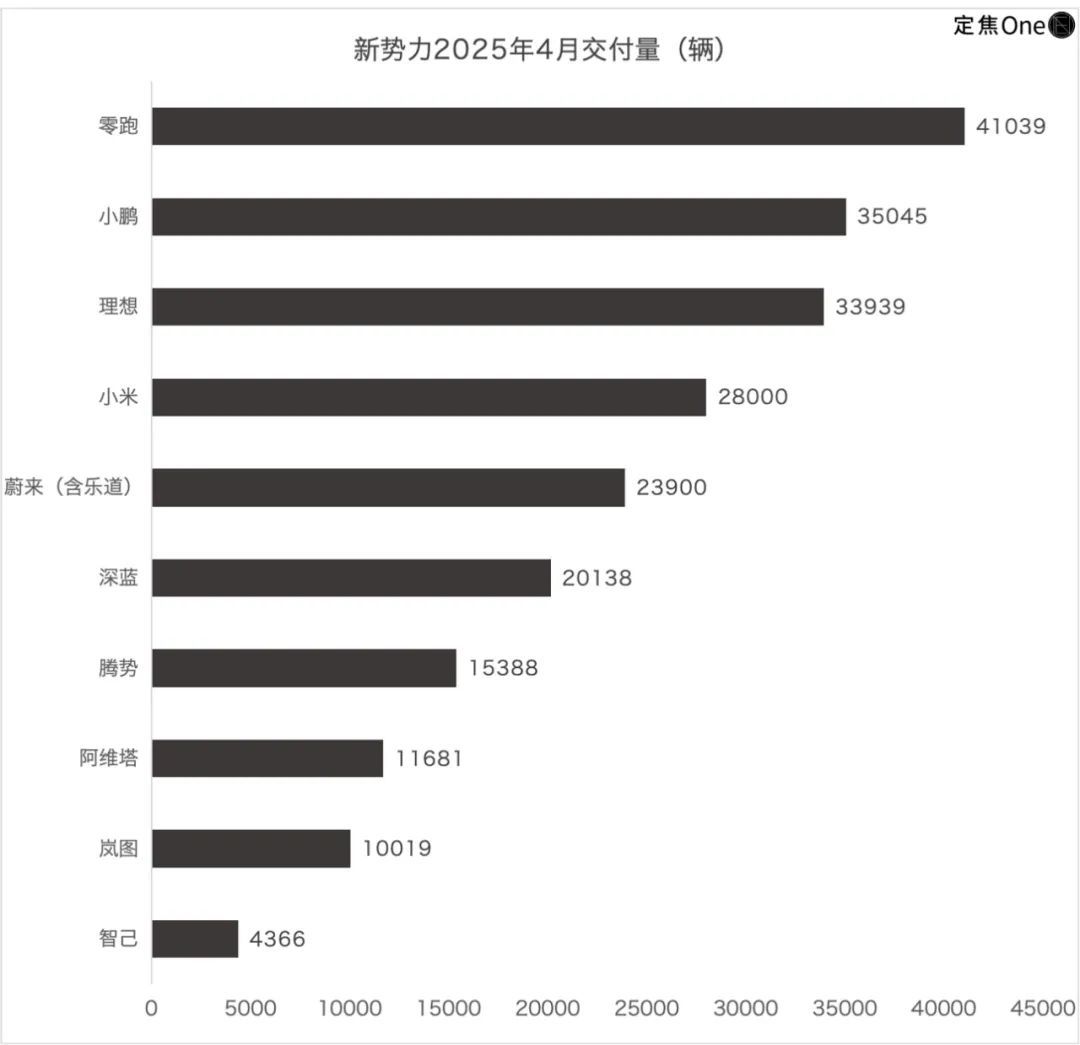

5月第一天,当电动车车主在高速服务区“抢”充电桩的时候,造车新势力4月交付量榜单如期揭晓,固有格局继续被打破:前三名依次是零跑、小鹏、理想。

零跑一早就甩出一张交付41039辆、同比增长173%的成绩单,超过小鹏(35045辆)、理想(33939辆),连续两个月登顶新势力销冠。

小鹏交付量同比涨了2.7倍,在头部新势力中涨幅最大,但和零跑仍有6000辆差距,只拿到第二名。

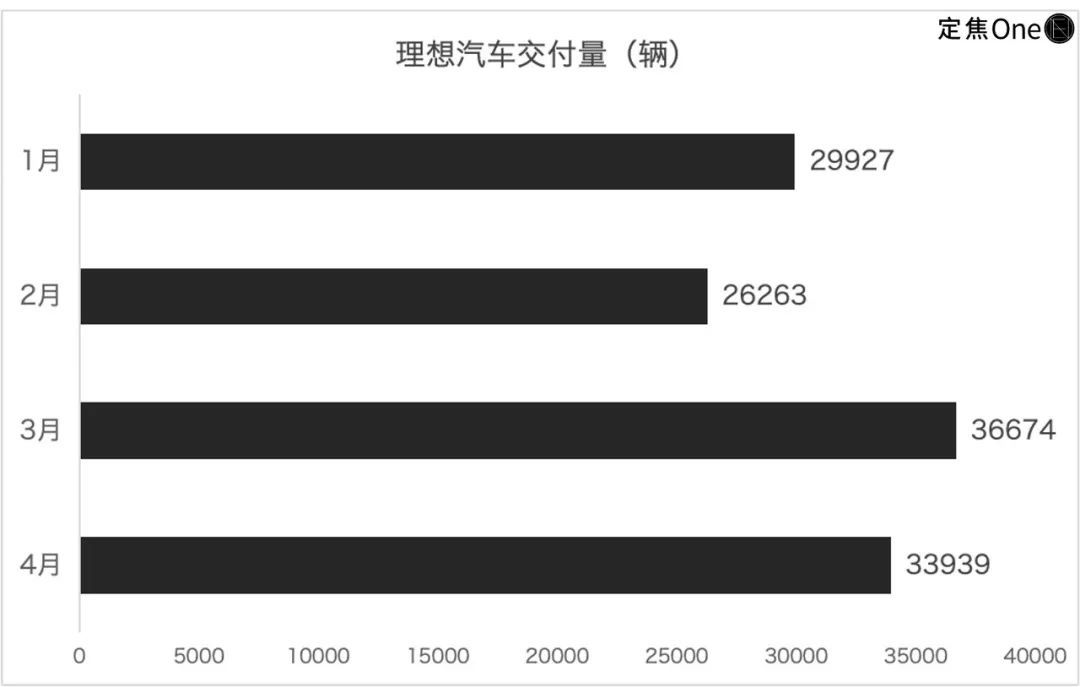

理想去年稳坐头把交椅,今年1、2月被小鹏反超,3、4月又因为零跑逆袭降到第三名。

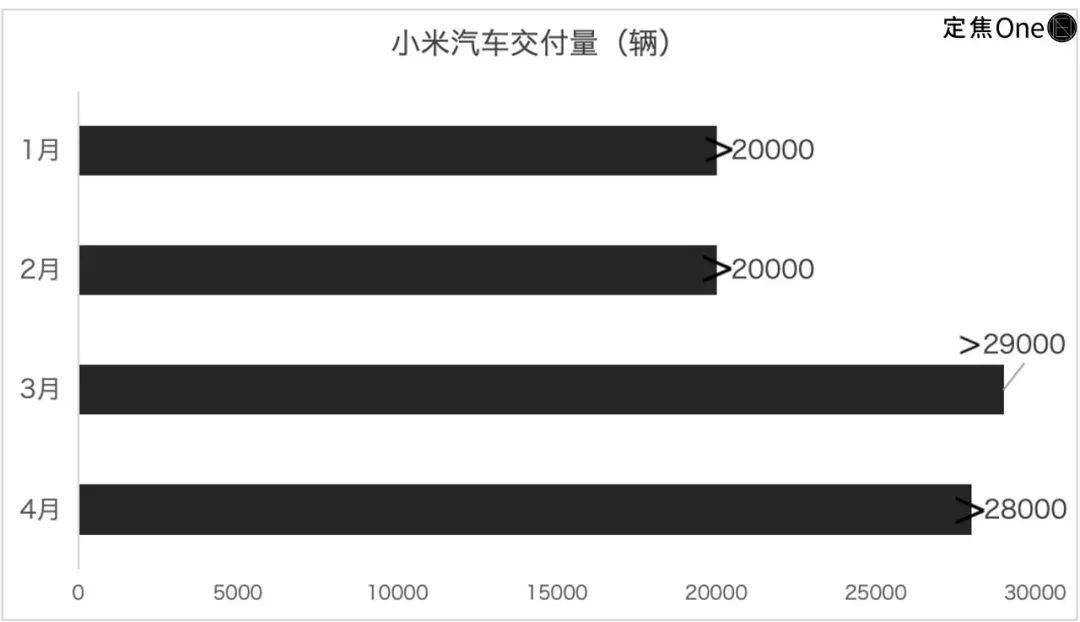

挨过3月舆论风波的小米,仍未公布具体数据,仅宣布交付超过2.8万辆,咬紧牙关守住了第四。

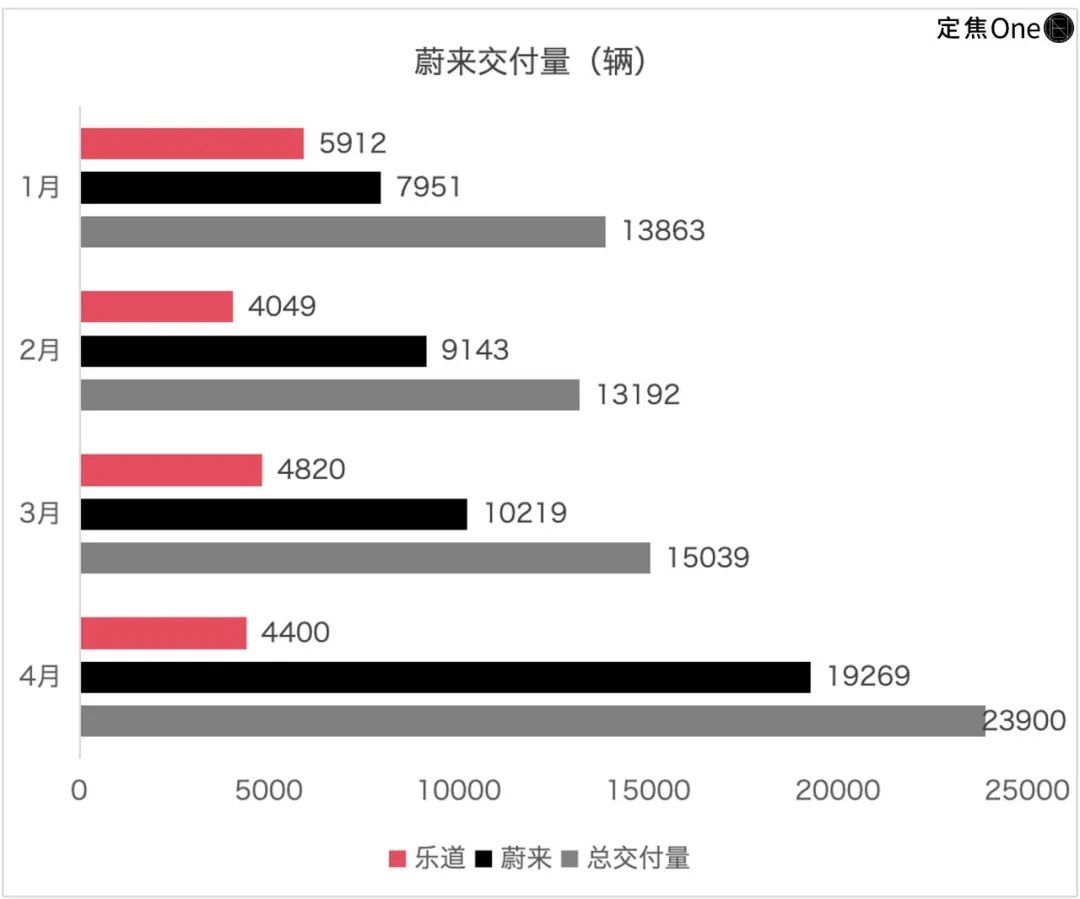

蔚来(含乐道)交付23900辆,反超深蓝汽车(20138辆)。

在万辆俱乐部里,几方势力同样暗潮汹涌:

比亚迪腾势(15388辆)、华为加持的阿维塔(11681辆)和东风岚图(10019辆)组成“万辆三剑客”,排名稳定。

尾部阵营的智己汽车(上汽集团、张江高科和阿里巴巴共同打造)处境略显尴尬,未破万的成绩单(4366辆)与其他玩家差距越拉越大。

截至发稿,鸿蒙智行及问界、智界未公布4月交付量。另外,此前单独公布极氪和领克交付量的极氪集团,本月只公布了总数(41316辆)。

4月交付量重划新势力版图,三大阵营可以总结为,低价称王、高端失速、跨界遇阻:

零跑、小鹏证明20万元以下市场仍是销量密码,消费者更看重“配置堆满+价格砍半”;

高端品牌的溢价空间正在被压缩,理想和蔚来都在靠补贴冲销量;

小米和华为一边用互联网思维改造造车逻辑,一边也遇到了各自的麻烦:3月SU7碰撞事故影响订单转化,6月YU7上市成为能否翻盘的关键;与小米的被动局面不同,华为鸿蒙智行正借新车突破一季度的交付瓶颈。

本文将围绕这六位选手、三个梯队展开分析。

01 零跑、小鹏:性价比玩家称王

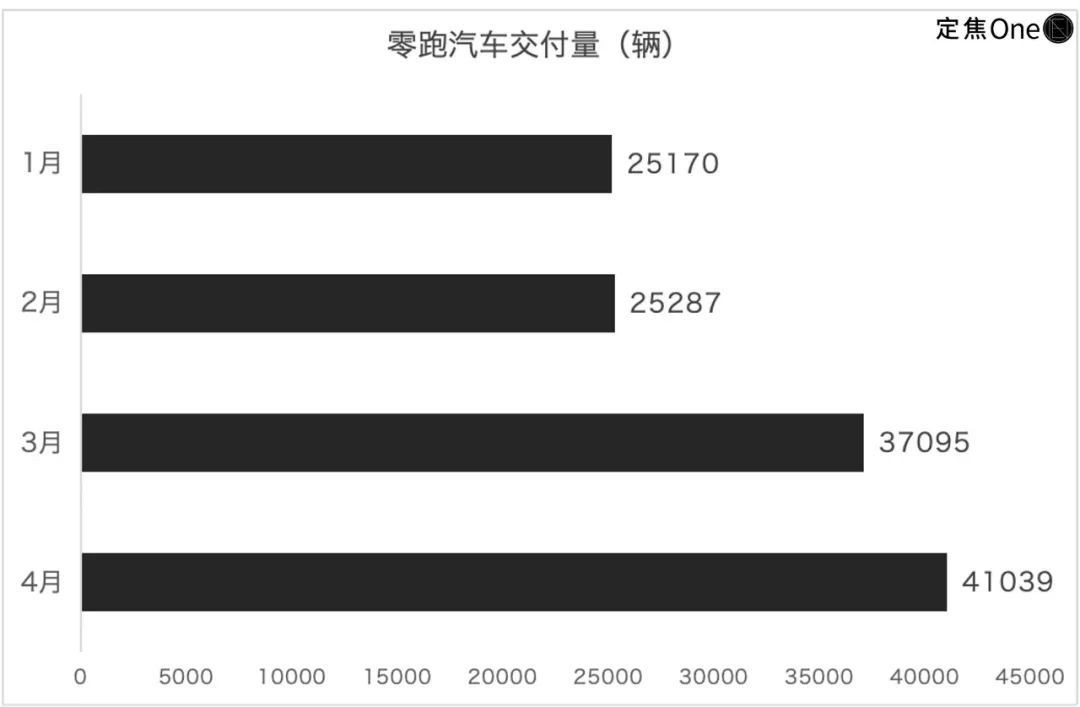

进入2025年,小鹏和零跑先后靠平价路线改写座次。这个4月,零跑继续靠低价走量稳坐销冠,小鹏增速最快但被反超。

一年前,零跑还居于“蔚小理”之下,现在,它不但打破了“蔚小理”的固有格局,甚至连续两个月压制理想和小鹏:4月交付41039辆,环比波动不大,但同比涨了1.7倍,是新势力中唯一一个月销破4万的选手。

零跑4月销量的四分之一来自刚上市的B10车型。据零跑汽车创始人、董事长兼CEO朱江明透露,今年4月10日上市的零跑B10(预售价10.98万元起),已交付1万辆。

关注新能源汽车的投资人邱文表示,零跑卖得好,是靠性价比策略,还有快速交付能力(上市即批量生产)。

B10直接把激光雷达车型的售价打到12万元,比不带激光雷达的埃安AION Y还低,而比亚迪的激光雷达车型售价普遍在15万以上。

零跑还特别强调B10首批订单中,25-35岁用户占比70%,女性用户占比36%。可见零跑不满足于做“小理想”。邱文总结,零跑的策略是C系列稳盘,主打家庭用户(类似理想L系列);B系列冲量,瞄准年轻个人市场,“家庭+个人”两条腿走路。

零跑2025年全年销量目标50万-60万台(含海外),意味着月均需交付4.1万-5万台。参考2024年全年近30万的交付量,零跑还需回答两大问题:B系列能撑起半边天吗?单季盈利(2024年四季度盈利8000万元)能否延续?

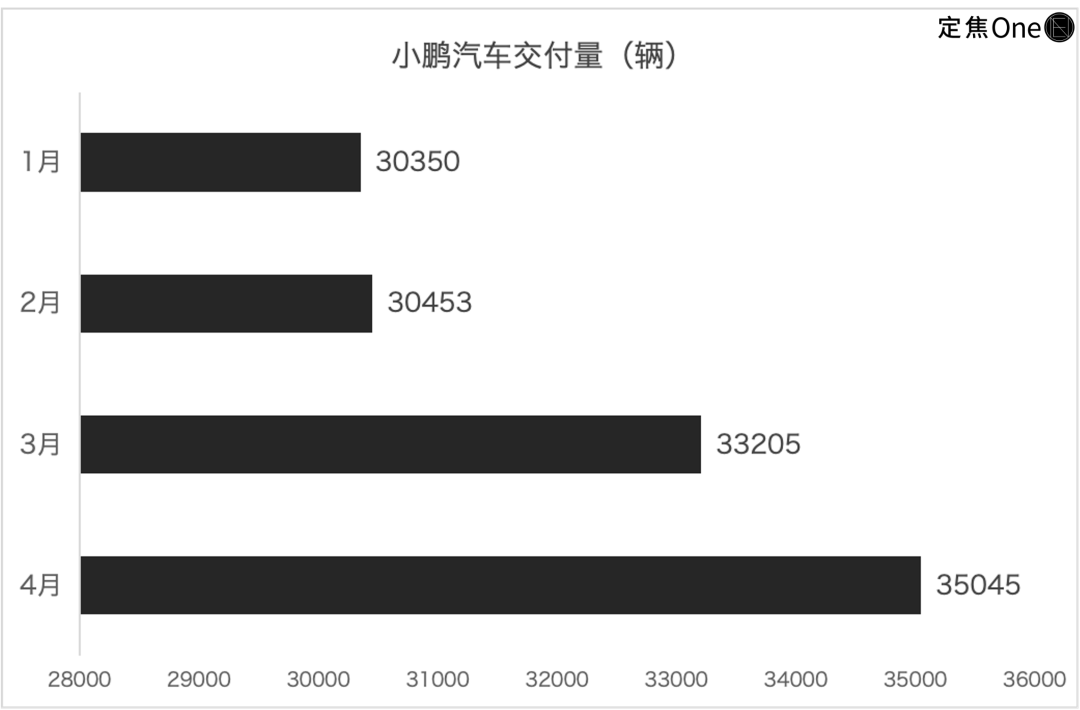

在零跑逆袭之前,小鹏今年前两个月抢尽风头,上演了“触底反弹”的励志故事。4月,小鹏交付3.5万辆,同比涨2.7倍,增速第一但被零跑甩开6000辆,环比也有小幅增长,“主要是交付提速和新车效应”,新能源汽车渠道人士总结。

过去一个月,G6、G9改款车型交付提速,想继续靠“降价+智驾”抢市场。其中,G6改款销量占比更高,这款车价格降到17.68万,虽然比比亚迪宋PLUS EV(15万级)高2万元,但续航、智驾和充电速度等方面更有优势。

上海车展发布的小鹏P7+超长续航Max旗舰版(售价20.88万元)配置升级,也刺激了部分订单。

2025款X9(定位高端MPV,售价35.98万-41.98万元)虽然也开始全球交付(主要是中国香港、新加坡、马来西亚等),但面对劲敌腾势D9 EV,小鹏品牌的高端化仍需突破,另外,考虑到交付周期较长,4月实际交付量应该有限。

零跑、小鹏登上交付量榜单的第一、第二,都是靠性价比,但小鹏并非单纯靠低价。

小鹏的主力车型MONA M03(15万级入门轿车)卖得好,是因为用平台化技术把高端配置下沉到主流市场,填补了“10-15万级带高阶智驾车型”的市场空白:这个价格带新能源渗透率只有45%,合资油车仍占主导(大众/丰田市占率合计19%)。

而MONA M03一季度销量4.7万辆,占小鹏总销量的一半。据中汽数研,MONA M03在轿车销量榜中排名第12。

但钻进15万以下市场,可能不愁销量,恐怕该愁盈利了。小鹏的盈利时间点是2025年四季度,所以下一阶段需解决“盈利模型优化”(提升25万以上车型占比)和“技术口碑兑现”(确保智驾体验不翻车)两大难题。

上述渠道人士认为,如果X9改款能打开高端市场,小鹏盈利有望;反之,过度依赖低价车型可能会“卖越多亏越多”。

02 理想、蔚来:高端玩家靠补贴冲量

4月新能源车市激战正酣,理想、蔚来这对新能源车圈的“老大哥”都在靠补贴冲刺销量。

理想最终以33939辆的交付量交出了“同比增32%、环比降8%”的成绩单,排名跌至第三。

同比增长,主要是因为“现金补贴+金融政策”的组合拳,短期内提振了销量——L系列全系降价1-1.6万,还有3年0息贷款。

据邱文观察,家庭用户的价格敏感度明显提高了,L6补贴后23.98万元,满足了一些家庭用户既要空间又要性价比的需求。

理想4月的表现,体现出用“价格战”稳住基本盘的策略,但环比下滑,暴露出“高端市场失守、纯电转型滞后”的隐忧。

例如,L9补贴力度虽最大,起售价降至39.38万,但邱文预期销量占比不高。因为高端市场容量有限,40万以上纯电和增程的SUV竞争又非常激烈,理想L9没有压倒性优势。

理想一季度的销量情况可以作为依据之一。根据中汽数研,理想L6今年一季度销量4.4万辆(占理想销量的48%),在SUV榜中排第七,是国内新势力品牌的第一;反观L9一季度销量1.22万辆,和问界M9的2.03万辆形成鲜明对比。

理想汽车还是4月少数股价下跌的新势力(跌幅3.84%),邱文分析,理想汽车正处于“增程护城河收窄”与“纯电转型”的过渡期,投资者主要观望i8(7月即将上市)能否打开局面,这也决定理想能否重回新势力销量榜首。

这个4月,另一个为了冲击销量“支棱”起来的是蔚来:交付23900辆。这是蔚来今年月销首次过2万。

增长主要来自蔚来主品牌,4月交付1.9万辆,环比几乎翻倍。数据看起来亮眼,但也透露出风险:

乐道(定位15-20万元市场)一季度月均交付不足5000辆,4月交付4400辆,环比不增反降,只占蔚来全系销量的18%,“现有的交付量很难承担‘提升换电站利用率、反哺盈利’的战略定位”,某新势力相关人士陈立称;

4月29日刚开始交付的萤火虫(10万级小车),交付231辆,尚处起步阶段;

那么,在全年目标(44万辆)只完成不到10%(1-3月)的情况下,蔚来开始靠金融补贴提升销量——4月这波销量反弹和“5年0息+5年免费换电”的金融与补能权益直接相关。以ET5为例,首付仅需4.56万元起,月供约3768元。

第三方数据显示,在蔚来推出5年免费换电政策后,清明节假期三天新增的大订超3500辆。

但要完成全年销量目标,剩下8个月要月均交付3.1万辆,还是得靠子品牌走量——乐道计划今年推出两款SUV,但比亚迪、理想等竞品在20-30万元市场密集投放新品,乐道急需爆款;萤火虫需借力欧洲市场尽快打开出海通道。

在陈立看来,蔚来要完成四季度盈利目标,今年得打好三场关键战役:子品牌必须出爆款之外,还有主品牌的高端市场守擂战(NT3.0平台迭代、自研芯片上车)和换电业务扭亏。

03 小米、鸿蒙智行:曾经流量王者,各有各烦恼

当其他新势力为价格战焦头烂额时,两大跨界势力小米和华为则遇到了各自的麻烦。

从2025年交付数据看,小米1-2月稳定在2万辆,3月冲上2.9万辆峰值,4月环比微降3%至2.8万辆。这与3月底小米深陷舆论风波有关。

辅助驾驶领域供应链相关从业者表示,尽管小米计划4月提升产能,但毕竟小米SU7将“智能科技”作为主要卖点,事故又直接关系着新能源汽车消费者最关注的“安全性”,尤其涉及爆燃和智能驾驶两大敏感领域,部分目标受众难免有观望情绪。

而且,新能源车市不但迭代快、替代性也很强,4月是新车上市黄金期,过去一个月里,不少竞品车型强化安全营销,流失了部分订单。

在上述从业者看来,小米SU7二季度销量大概率承压,但从4月股价微涨1.5%来看,中长期不用太悲观,这款车事故前的销量有说服力。根据中汽数研,小米SU7一季度销量7.59万辆,在轿车中排名第四,是新势力中的第一名。

市场可以关注6-7月上市的小米YU7是否强化安全配置。这是2025年最受关注的一款车之一,也是小米全年35万辆目标能否达成的关键。

与小米的流量打法不同,华为选择“技术输出模式”:通过鸿蒙智行联盟(问界、智界等),向车企提供智驾系统等核心技术。从2021年的问界,到今年亮相的尚界,鸿蒙智行已经集结了“五界”。

但进入今年以来,1月、2月,问界没有公布准确交付数据,鸿蒙智行只披露了全系交付量和问界主力车型的交付量。3月、4月,鸿蒙智行、问界主力车型都不再公布交付量,引发市场对实际订单转化率的担忧。

根据赛力斯日前发布的2025年一季度财报,问界品牌一季度共交付4.53万辆,同比、环比分别下滑45.7%、53.1%,主要原因是春节假期影响以及问界Q1处于新品切换期。

按此排名,问界一季度交付量在新势力中排名在小米(大于6.9万)之后、蔚来(4.2万)之前。

分车型看,一季度M9交付2.33万台,M7交付1.79万台。而由于M9销量占比提高,一季度ASP(平均售价)提高到42.3万元,赛力斯公司毛利率为27.6%。

至于4月销量,问界的最大变量是M8(预售价36.8万-45.8万元),这款车走的是M9同款下放策略,比问界M9低10万元,但配置对标M9。据问界官宣,截至4月29日(上市约13天),问界M8大定已突破6万台。不过,M8需在二季度验证交付能力和订单转化效率。

邱文分析,如果M8月交付破万,且毛利率站稳28%,赛力斯港股上市成功后,估值还有上升空间;如果M8二季度交付3.5-4万台,问界单季销量可能回升至6万台以上。

因此,二季度M8交付数据及港股上市进展,对于赛力斯和鸿蒙智行来说是关键。

04 结语:

小鹏、理想股价失意,资本市场要增长也要盈利

4月的车圈,政策对于辅助驾驶规范宣传的监管和市场激战同时进行,资本市场给出的答案是要增长更要盈利:

交付量冠军零跑股价涨幅最大(10.7%),市值冲到744亿港元;小米事故带来的短期冲击不可避免,但市场看好生态用户转化的潜力,认为中长期不必过度悲观,4月股价微涨1.5%,市值1.3万亿;

理想跌到第三名,股价微降4%,市值守住1930亿港元;蔚来销量未进前四,但因换电联盟拿到宁德时代25亿投资,股价涨了8.6%。

2025年的新能源车市必然是“既要销量,又要利润,还要技术”的竞争。接下来,行业将围绕三场硬仗决出胜负:

第一仗:爆款交付战。问界M8(已开始交付)、小米YU7(6-7月上市)、理想i8(7月发布)、乐道L60(三季度交付),这些“含着金汤匙出生”的新车,订单爆单只是开始,能否快速量产、安全交付也是关键。

第二仗:盈利保卫战。零跑、小鹏需证明“低价也能赚钱”;蔚来则要平衡“高端坚守”和“大众突围”战略,避免陷入亏损泥潭。

第三仗:技术突围战。华为ADS 3.3、蔚来自研芯片将接受真实路况考验,其他“技术平权”玩家,在辅助驾驶上的较量也不只有价格战,更升级成了安全战、更高阶的技术战。

接下来,盯紧新车交付数据、毛利率变化和重大技术发布会。一句话总结,2025年新能源车市谁能同时拿下销量、利润和技术口碑,谁就能在淘汰赛中活到最后。