作者|雷报 田野

转眼五一假期落下帷幕,国内文旅消费市场交出亮眼答卷。

据文化和旅游部数据中心测算,假期5天全国国内出游3.14亿人次,同比增长6.4%;国内游客出游总花费1802.69亿元,同比增长8.0%,整体呈现稳步上升趋势。携程发布的《五一假期旅行数据报告》显示,今年假期旅游消费中,在网红博主“甲亢哥”现象级传播效应的带动下,入境游迎来爆发式增长,订单量同比增幅高达173%,上海、北京、广州、深圳、成都入围五一入境游Top5热门目的地,韩国、日本、新加坡、俄罗斯、马来西亚则是入境游Top5客源国。

除传统旅游景区与经典旅游项目持续火爆外,以二次元消费、潮玩消费为代表的新兴业态展现出强劲活力,不仅是国内年轻消费者出行的热门打卡项目,也成为不少海外游客来华的重要目的地,限定的潮玩、动漫周边等特色商品,更成为展现中国当代青年文化魅力的“新式伴手礼”。

五一期间,漫步“中国秋叶原”南京路步行的街头,众多中外游客提着泡泡玛特、名创优品、三丽鸥等品牌的购物袋。南京路上的各大商业体与品牌旗舰店也各出奇招,通过首店开业、新品首发、IP主题快闪及特色活动,打造沉浸式消费体验,吸引海量客流,使这里成为新消费浪潮的核心战场:

百联ZX创趣场同步推出航海王草帽商店中国首店、SEGA全球首店、I.G&WIT全球首店、环球影业全国首店(快闪店)、啾悠社全国首店等5家首店,商场单日客流、销售均创下开业以来新高;创趣场对面的悦荟广场4楼迎来焕新升级,通过引入多家二次元区域首店及人气餐饮品牌,将“好谷”与“好饭”相结合,打造了一站式次元消费新空间“恰恰谷”;坐拥泡泡玛特全球旗舰店的宏伊国际广场又接连“上新”三丽鸥人气评选限时主题店、卡游上海城市旗舰店,五一当天的进店客群一度排到了二楼……

除了首店开业外,IP快闪这类短周期、高灵活度的临时性业态更成为商业体短期引爆客流实现高销售转化的利器。以致力于成为“超级IP首发地”的静安大悦城为例,今年五一前后,其集合了20+顶流IP阵容,打造了《孤独摇滚》官方主题快闪、罗小黑战记&蓝溪镇主题快闪全国首站、“豚”个方子·豚豚崽养生主题限定快闪全国首站、卡游x小马宝莉春日出游限时快闪上海首站等众多快闪活动,引爆客流和销售。官方数据显示,假期首日,静安大悦城全场客流达13.1万人次,同比提升34%,并在5月2日达到14.1万,两度刷新商场单日客流纪录;首日全场销售同比提升17.5%,假期五天整体销售额同比提升14%,其中IP快闪销售额达660万元。

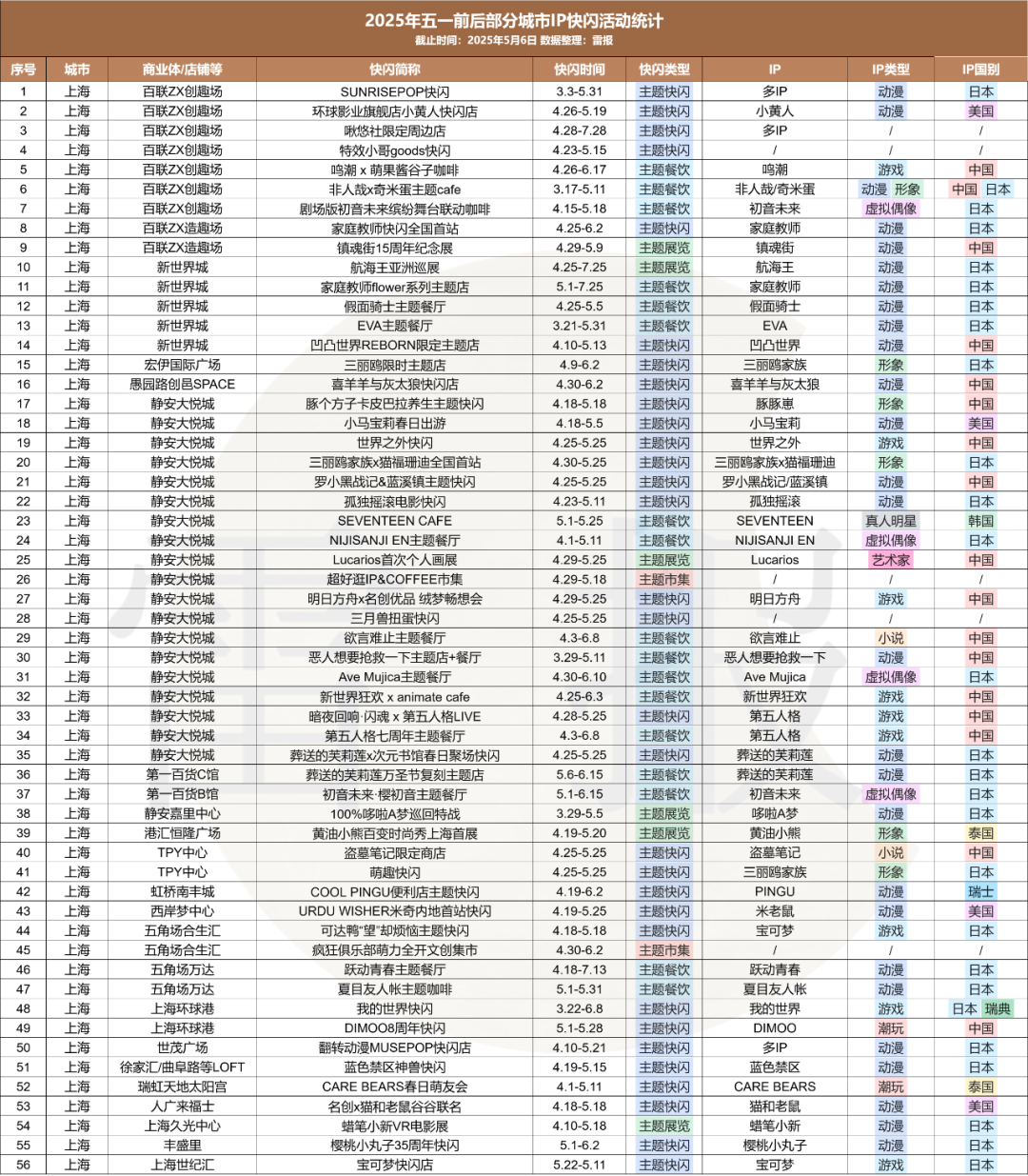

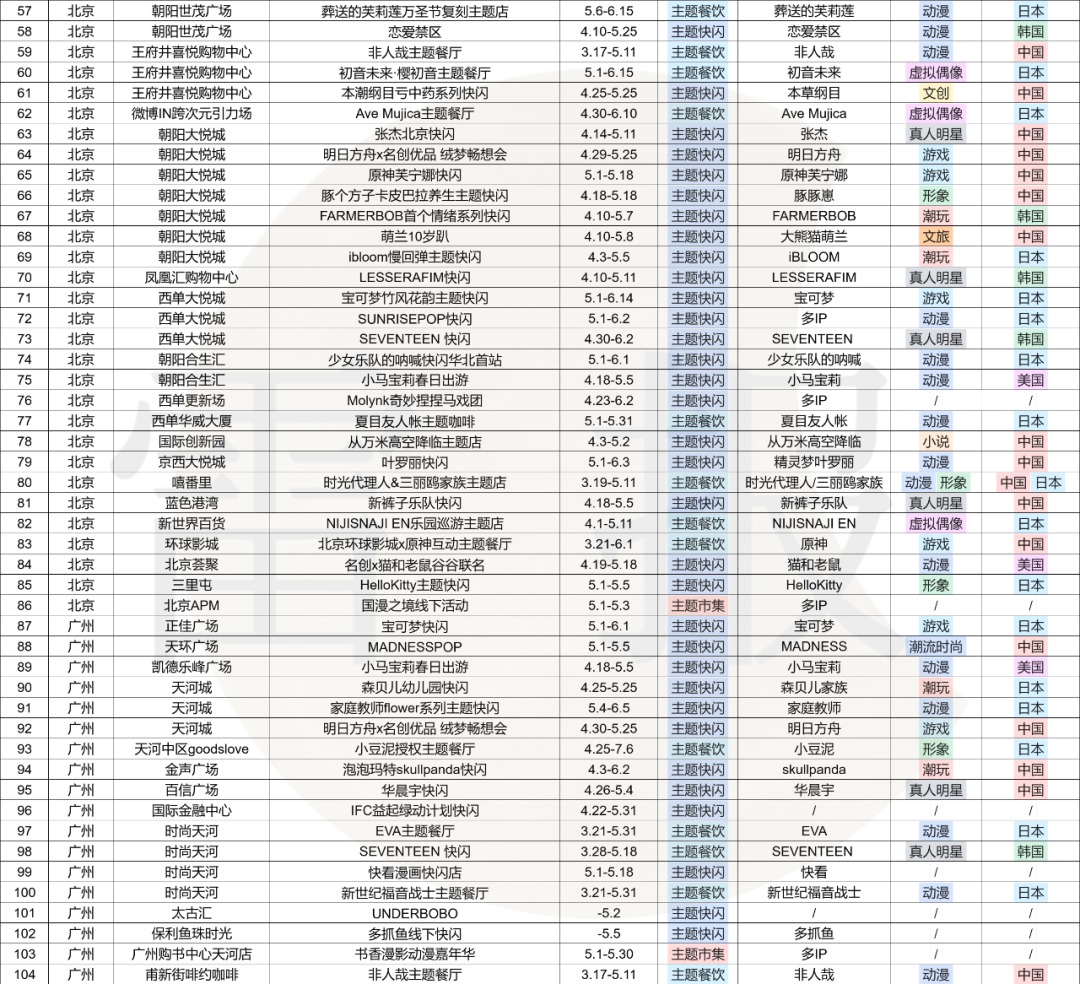

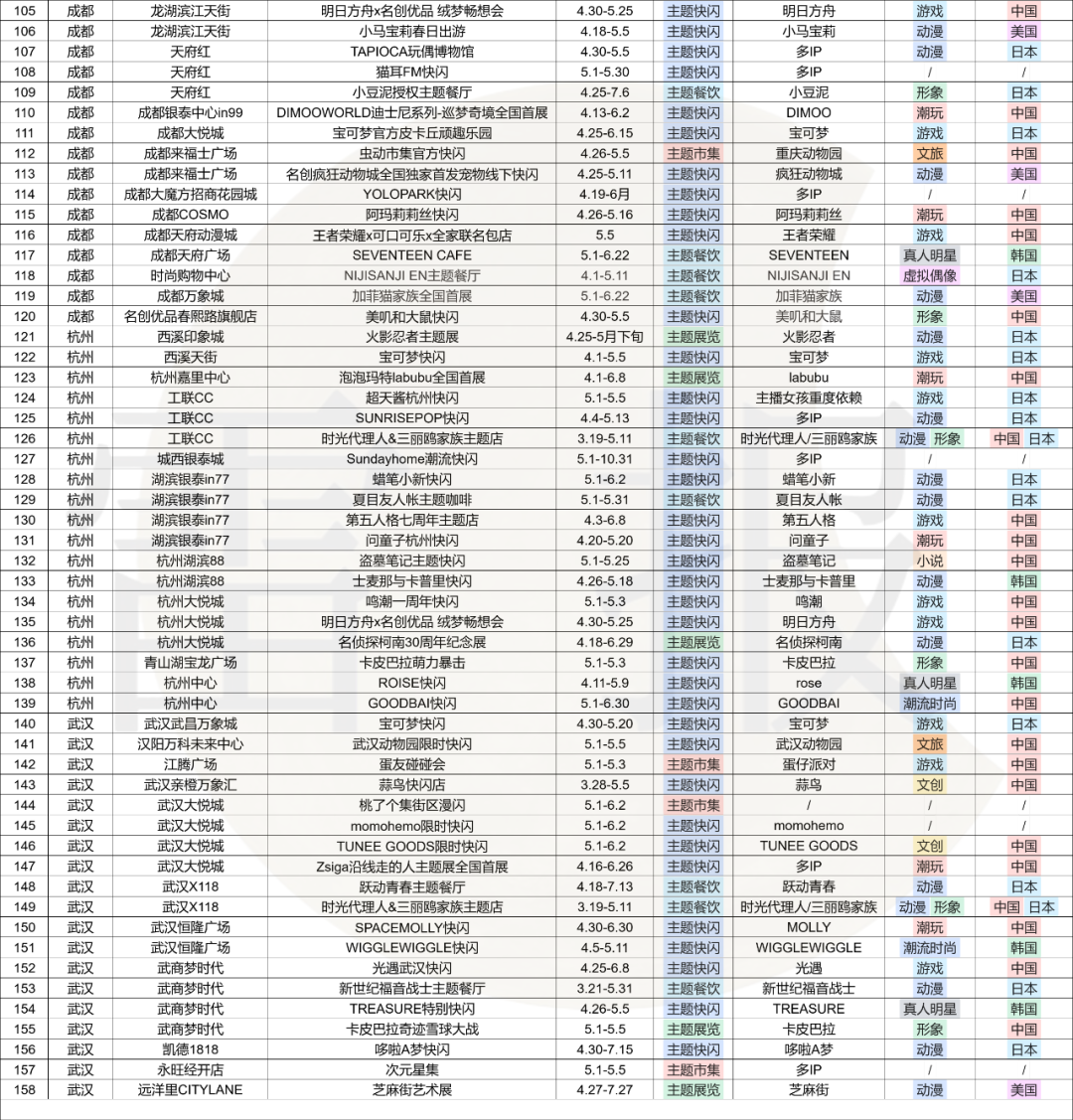

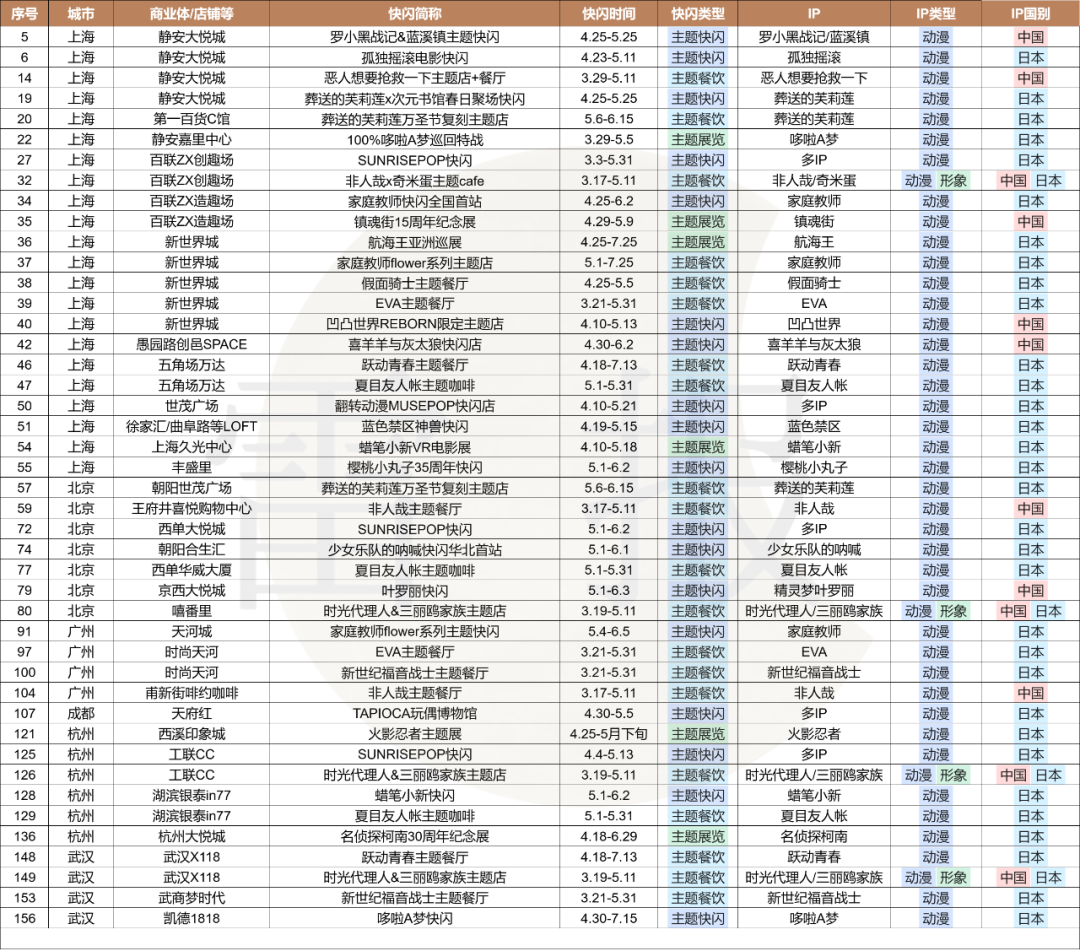

除了静安大悦城,据雷报不完全统计,今年五一前后上海全市推出的IP快闪至少有56场(人工统计存在误差)。而将目光放眼全国,上海、北京、广州、成都、杭州、及武汉6城的IP快闪活动多达158场。下文,雷报将以五一期间这6座城市重点商业体的快闪活动为例,剖析国内IP快闪业态的发展现状及未来趋势。

具体数据统计如下:

加速透支顶流IP与首发效应,IP快闪还能靠流量 “躺赢” 吗?

快闪之于商业体而言,是一种以线下形式出现,时间较短、地方自由的临时性零售和营销业态。除了一般意义上的IP快闪外,像是限时展览、联名主题店、主题餐厅、主题咖啡、限定集市等都属于快闪活动的具体落地形式。

对消费者而言,快闪活动通过主题化场景设计与氛围营造,构建起沉浸式互动体验空间,让消费者能够深度融入IP世界。而其限时、限量、限地的特性,更赋予活动稀缺属性,对消费者形成“机不可失”的情感驱动力,激发参与热情。此外,独具特色的活动和限量的IP商品还成为消费者展示个性与潮流品味的社交窗口。通过打卡分享,消费者能够在兴趣圈层内引发话题讨论,从而提升个人圈层内部的社交存在感与归属感。

对品牌而言,试水市场与流量收割的双重驱动下,“快闪”模式成为品牌营销需求升级的理想落点。一方面,快闪店的低成本属性(短期租赁、轻资产运营)降低了品牌的试错风险,尤其适合新兴IP或小众品牌快速积累声量;另一方面,快闪店通过“限时+限量”的饥饿营销策略,不仅能够集中激发IP受众的最大消费潜能,完成市场测试与需求验证,同时也是一种能够有效提升圈层活力和IP影响力的营销手段。

而对商业体的而言,在流量困局与业态迭代的双重挑战的压力下,快闪活动一方面通过一场“IP+产品+品牌”的集中整合,能够集聚起线上线下的流量,形成营销热点;另一方面,快闪活动往往精准锚定年轻客群热衷的次元文化、潮流趋势,能够以沉浸式场景与互动体验吸引年轻世代的消费者,显著延长顾客驻留时长,以此带动商场整体人气的回升和全盘业态的销售转化。

大悦城就从快闪活动中受益良多。官方数据显示,2024年,大悦城引进的IP快闪超244场,包括88场顶流IP全国首展,共产生销售额超2.5亿元。其中,位于上海的静安大悦城全年落地了56场(全国首站45场)国际顶流IP快闪,总销售额突破1.64亿元。从单场销售看,全年大悦城至少推出12场销售额超500万元的快闪活动,其中位于静安和朝阳大悦城的Chiikawa x名创优品联名快闪更突破2000万元。

然而,快闪模式的发展正面临着双重瓶颈。其一,IP市场呈现明显的头部效应,顶流IP资源稀缺性日益加剧。而近年来,中外内容市场创新乏力,优质新IP孵化困难,导致可支撑快闪活动的核心资源愈发紧俏;其二,快闪活动赖以成功的“首发经济”模式具有不可复制性。全国首站与地区首站在流量曝光、销售转化层面存在显著落差,随着活动场次增加,快闪的稀缺效应和销售表现正不断递减。

例如,除去透露销售数据的21场快闪,2024年大悦城举办的其他223场快闪的平均销售额仅为49万元。扣除场地租赁、场景搭建、人工运营等硬性成本,再分摊商品采购成本及销售分成,实际利润空间被大幅压缩。

此外,去年大悦城在5月前已推出两场2000万级的快闪,而今年,尚未观察到任何一场千万级销售的快闪案例(以门票销售为主的主题展览除外)。可以说,近两年快闪模式的爆发式增长,本质上也是对顶级IP流量红利与快闪模式新鲜感的透支性消耗,行业亟待创新突破以实现可持续发展。

六城158场快闪扎堆聚集,柯南纪念展5天305万,百联ZX造趣场销售额同比大增162%?

那么,五一期间全国重点六座城市的158场IP快闪有什么特点?实际的销售表现如何?又体现出怎样的新趋势呢?

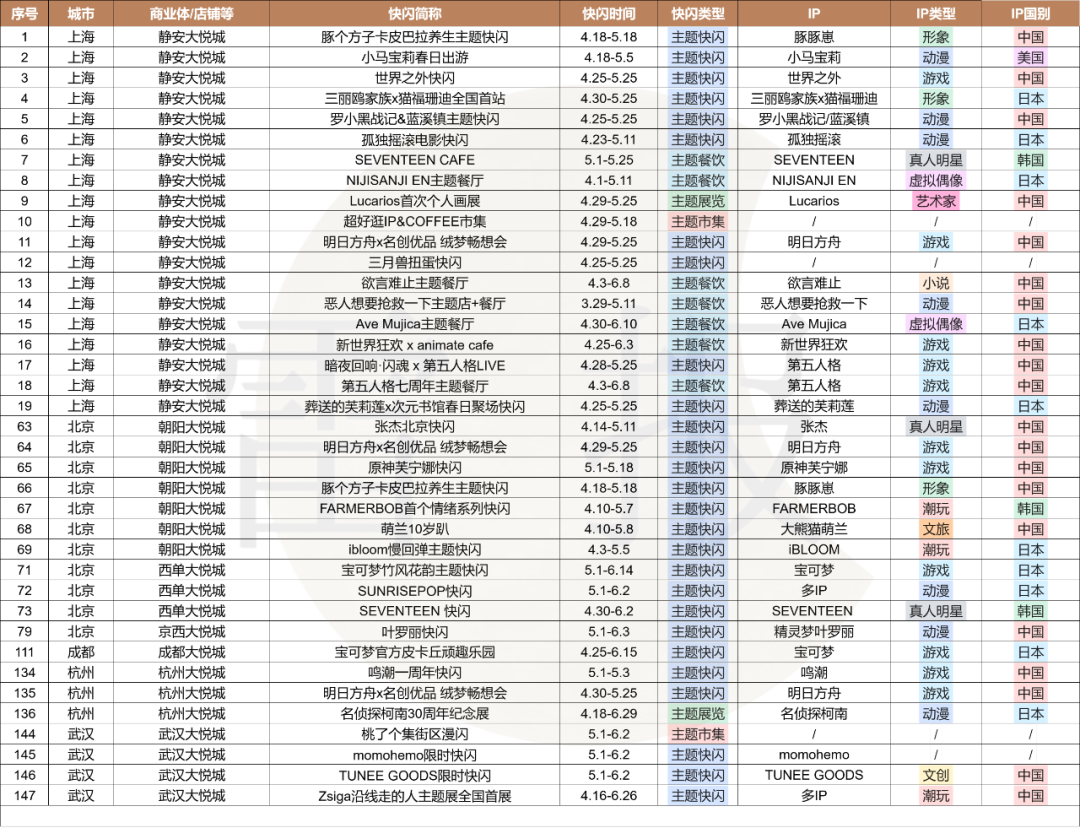

首先,从举办城市分布来看,IP快闪活动呈现显著的地域集聚特征。上海、北京、广州、成都、杭州与武汉六城之中,上海以56场活动位居榜首,占比达35%,稳居全国首位;北京紧随其后,举办30场,占比19%。杭州、武汉各举办19场,广州举办18场,成都举办16场,其余四城活动数量差距较小(注:人工统计可能存在一定误差)。作为全国消费市场的前沿阵地,同时也是二次元“浓度”最高的城市,于上海举办的快闪活动往往在传播声量与实际销售转化方面均有一定保障,使其成为品牌落地快闪的首选城市。

在上海的56场快闪中,静安大悦城一家商场便有19场之多,“超级IP首发地”可谓名副其实。此外,位于其他城市的大悦城,诸如朝阳大悦城(7)、武汉大悦城(4)、西单大悦城(3)、杭州大悦城(3)等也都举办了较多场快闪,仅6座城市的7家大悦城便累计推出了38场IP快闪,占6城总快闪数量的四分之一。其余商业体如百联ZX创趣场(7)、新世界城(5)、时尚天河(4)、湖滨银泰in77(4)、武商梦时代(4)等举办的快闪活动也较多。

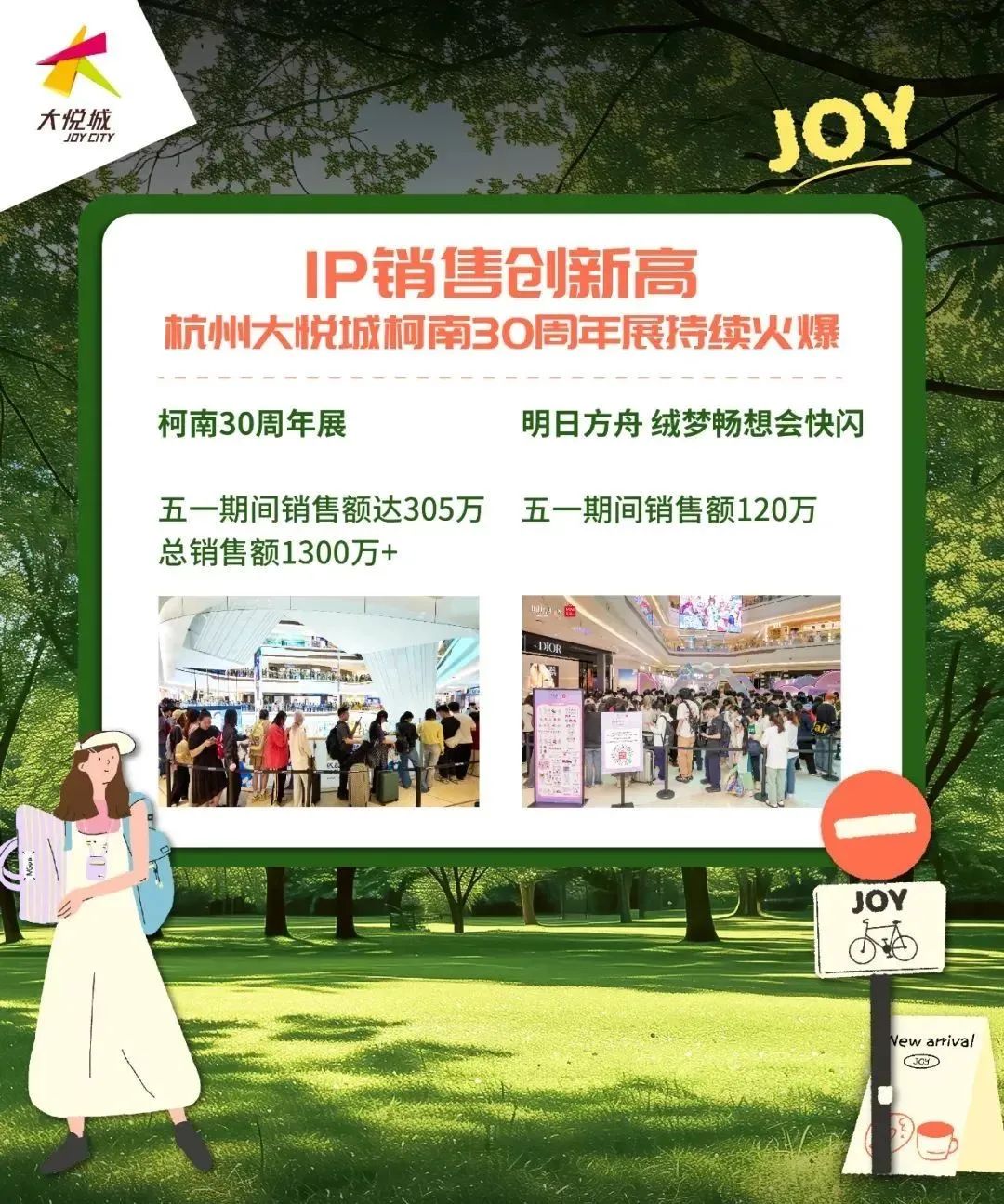

从部分公开数据来看,IP快闪活动的带动作用依然显著。大悦城官方数据显示,五一假期五天,大悦城在华东6城的7座购物中心累计实现销售额1.6亿元,客流量超200万人。除了上文提到的静安大悦城外,杭州大悦城在IP快闪的带动下表现也同样亮眼,整体销售额同比提升23.6%,客流同比大增50.8%。

其中,“名侦探柯南30周年纪念展”五天销售额达305万元,4月18日开展以来仅18天的总销售额已超过1300万元;明日方舟联动名创优品的“绒梦畅想会”快闪5天销售额突破120万元。打造张杰北京快闪、FARMERBOB首个情绪系列快闪等7场快闪的朝阳大悦城“五一”期间客流同比提升10%。

上海杨浦区商务委发布数据显示,在B.Duck小黄鸭城市快闪、可达鸭“望”却烦恼主题快闪、goodslove跃动青春授权主题店开业,百联ZX造趣场镇魂街十五周年等活动及新店开业的带动效应下,区内主要商业体实现销售、客流的双增长。全区14家主要商业综合体假期五天完成营业额2.75亿元,同比增长7%;日均客流超60万人次,同比增长17.6%。

其中,于去年年末完成“二次元爆改”的百联ZX造趣场的增长最为显著,其五一假期销售额同比增长162%、客流同比增长189%;五角场万达广场销售额也增长了19%,日均客流超16万人次。

国漫日漫差距显著,IP联动与多城同步等新趋势能否破局?

从快闪类型来看,以主题化场景装置+限定周边销售为主的主题快闪数量最多,有99场,占比高达64%;主题餐饮次之,共有39场;主题展览和主题市集的数量较少,分别有11场和8场。

尽管主题快闪卖货模式的同质化程度较高,但相较于模式更为复杂、运营难度更高、消费门槛更高的主题餐饮、主题展览而言,其依旧是当下快闪的绝对主流。主题餐饮模式虽在消费需求满足上有所延伸和丰富,但在菜品品质把控、场景打造、成本控制等方面的要求也较高。目前入局的品牌主要有潮玩星球、次元波板糖、奇谷米、三月兽CAFE、Happy zoo等,但仅从目前的模式和消费客群规模来看,难以实现大规模的扩张和复制。

从IP类型来看,动漫IP依旧占据主导优势,共计有58个,占比37%,其中日本动漫IP最多共计32个,中国12个,美国11个;游戏IP次之,共有26个,其中中国游戏IP有17个,日本IP有9个;形象IP、潮玩IP、真人明星IP也较多,分别有16个、12个和10个;其余IP均不足10个,分别是虚拟偶像(8)、小说(4)、文旅(3)、文创(3)、潮流时尚(3)及艺术家(1)。

整体来看IP的国别,158场快闪中,涉及的日本IP最多,至少有61个,主要由动漫IP构成;中国IP紧随其后,共计58个,类型相对均衡,其中游戏IP最多有17个,动漫IP和潮玩IP各有12个和8个;韩国和美国均有11个,其中韩国以真人明星IP为主(7),美国则全部为动漫IP。

总的来看,尽管今年以来尚无大爆的日本动漫作品,但凭借长期的内容积累,日本动漫IP依旧是当下IP快闪中最受欢迎的类型。国产游戏IP尤其是二游及乙游IP依旧发挥稳定。相比之下,国产动画中占据主导地位的3D网文改编动画IP在快闪领域优势全无,158场快闪中竟无一场与之相关。

除了上述数据上的分析外,雷报观察到的其他新趋势还包括:

头部IP之间的联名及快闪受到欢迎。例如,阿里鱼运营的“三丽鸥家族”就在五一期间联动了“猫福珊迪”在上海静安大悦城启动了双IP跨界快闪。同期,“三丽鸥家族”还与B站的头部国创IP“时光代理人”合作,推出系列周边并在杭州、北京、武汉三城推出主题餐厅。今年以来,除了上述合作,“三丽鸥家族”还相继与“Zoraa”“卓大王”“第五人格”“王者荣耀”等不同类型的IP推出联名周边,并取得不错的市场反馈。

相较于IP与品牌的合作,不同IP之间的联名还能实现更具化学反应的价值裂变:不仅能通过双方粉丝圈层的交叉渗透实现“1+1>2”的流量破圈,更关键的是通过创意理念和特色形象元素的深度碰撞为IP赋予全新的形象和内涵,也为各自的粉丝群体带来独一无二的产品体验,因而往往能产生意想不到的效果。此前,"光与夜之恋×线条小狗"的联名快闪就通过浪漫元素与萌宠风格的碰撞吸引了两大IP的粉丝群体,仅静安大悦城一地的全展期销售额就超1000万元。

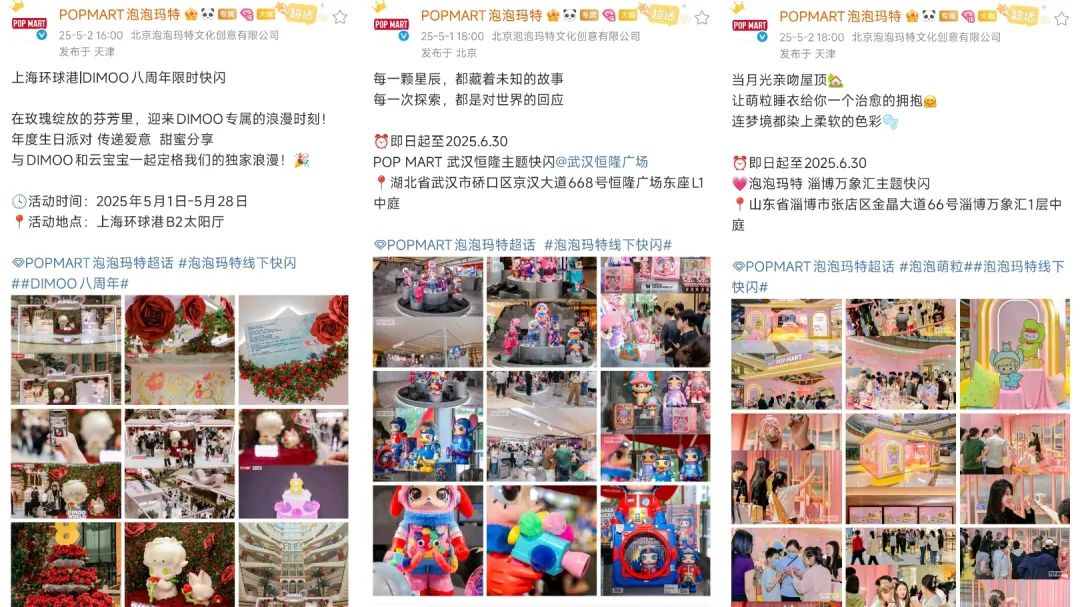

潮玩IP泛圈层影响力提升,快闪数量明显增加。在去年统计的上海地区193场快闪中,潮玩IP仅有4场,而今年五一期间来自潮玩IP的快闪便有12场之多。其中,泡泡玛特围绕旗下头部IP在全国多座城市举办了快闪活动,除了本文统计的5城6场外,五一期间,其还在淄博、福州、昆明、重庆、宁波等城市打造了不同主题的快闪活动。除了泡泡玛特外,FARMERBOB、阿玛莉莉丝以及专注打造高品质毛绒的问童子等也都有快闪落地。

此外,随着快闪模式商业价值在市场中持续得到验证,其运作逻辑已日趋成熟。加之不少IP快闪的首发效应有所减弱,相较于早期品牌多采用“单点试水”的谨慎策略,当下越来越多的快闪活动选择同步登陆全国多个城市,以实现品牌声量与市场覆盖的双重爆发。

例如,上文提及的名创优品与明日方舟联动的“绒梦畅想会”主题快闪除了在杭州大悦城落地外,还在上海静安大悦城、北京朝阳大悦城、广州保利广场、深圳COCOPARK、成都滨江天街这5城的知名商业体同步落地(其中上海提前一天)。卡游推出的小马宝莉春日快闪也在全国8座城市同步开启;非人哉与奇米蛋联动的主题餐厅以及GOODSLOVE推出的跃动青春主题餐厅都是在全国三城同步开启营业。从雷报统计来看,五一快闪活动中全国范围的“首发”比例明显降低,158场快闪活动中仅有10多场快闪在宣传中着重强调了“首站首展”。

结语:

从上文的数据和分析不难看出,二次元文化和IP快闪模式对年轻消费群体仍具强劲吸引力,其构建的沉浸式场景、稀缺商品与体验及社交属性,依旧是撬动流量的有效杠杆。然而,当行业陷入对“顶流IP+首发经济”的路径依赖,模式瓶颈愈发清晰,消费者对IP快闪的新鲜感也明显降低。在网络中,更有不少围绕相关快闪活动的负面声音,诸如“场景搭建廉价感十足”“饥饿营销割韭菜”“产品SKU过少”“现场管理混乱”等等。

快闪虽然是个赚短期快钱的生意,但无论是对于IP方/品牌方还是商业体而言,短期流量和销量固然重要,但归根结底追求的仍是消费者的“长期粘性”,这要求行业各方不能仅仅满足快速的模式复制,而应将重心转移到落地执行的形式创新和精细化运营当中。以消费者体验升级为核心出发点,从打造“一次性的消费狂欢”迈向实现IP方/品牌方、商业体、消费者三者之间的长期价值共创与共赢。