Q1财报已公布四分之三,这些是市场抓到的趋势

随着第一季度财报季已完成超过四分之三,以下是卖方研究中一些最值得关注的要点。

整体情况:

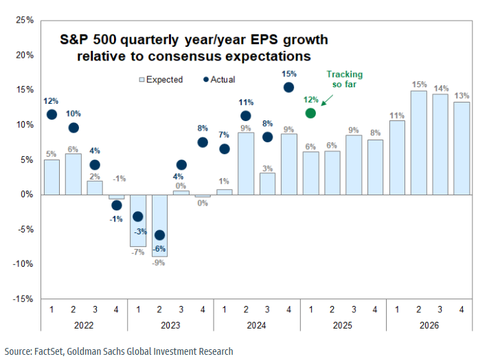

截至目前,第一季度财报表现远好于预期,盈利增长达到+12%,是原先预期+6%的两倍,也明显优于去年同期7%的每股收益增长。

企业普遍不愿提供前瞻性指引,即使有也维持现有水平。只有17%的标普500公司提供了下季度指引,略低于平均水平;而有45%的公司提供了全年(FY1)指引,基本符合平均水平。在提供FY1指引的公司中,维持之前指引比例高于平均。我们认为这种现象部分反映了企业在关税政策不确定性下,不愿贸然调整指引。例如,部分公司在财报电话会议中提到其最新指引尚未反映关税影响(如 ABBV、LKQ、MMM)。

积极面:

利润率好于预期(尽管市场已预期较高),是目前正面惊喜的主因,平均每股收益超预期幅度为5%,而销售额仅为1%。利润率通常是衰退的领先指标(利润率下滑往往意味着成本削减增加)。

负面:

高盛的销售与资本支出预测修正广度追踪指标显示,不确定性开始影响需求与投资(尽管还未达到最近几次衰退的水平)。高盛预期市场对一致预期将进一步下调,但由于投资者已普遍意识到当前一致预期偏高,这部分已计入股价。关于“衰退”的讨论也显著增加,目前已有357家标普500公司中的24%在电话会议上提到“recession”一词,而上季度仅为2%。

落后数据仍显示出关税影响迹象:

“目前已有22%的公司量化了关税对销售、成本、利润率和盈利等基本面指标的影响。公司也讨论了应对策略,特别是是否通过提价或调整供应链以抵消关税成本。”

以 AAPL 为代表例子:“假设本季度剩余时间内全球关税政策、税率和执行不变,且没有新增关税,我们预计将因此增加9亿美元成本。”

一个值得思考的问题是:这轮盈利的“超预期”是否已经提前兑现?7月是否会出现截然不同的叙事?

接下来将公布的公司:

下周将迎来能源、公用事业、工业、REITs和支付领域的大量财报发布。重点公司包括:ANET、FIS、MAR、DIS、AMD、WYNN、DASH、UBER、VST、SHOP、EXPE、ON、F、ROK、ARM 和 SWKS。

市场反应:

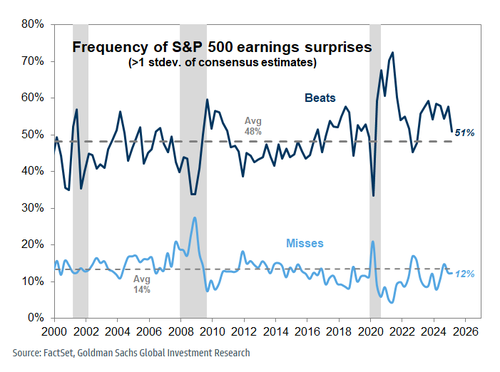

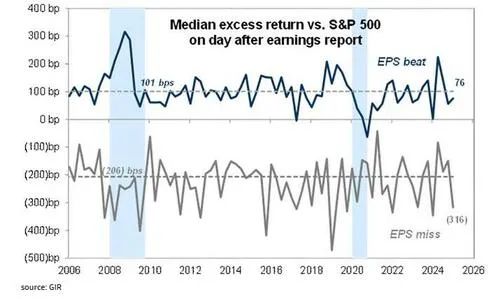

根据 高盛 的 Ryan Sharkey,目前打败市场预期的公司数量高于历史平均,但如图所示,“beat” 并未受到市场奖励,而“miss”反而被惩罚。

业绩超预期:

51%的标普500公司每股收益超出一致预期一个标准差,高于长期平均的48%。但这些公司在财报发布后股价仅上涨76个基点,低于长期平均101个基点的涨幅。

业绩不及预期:

12%的公司未达EPS预期,略低于长期平均水平,但这类公司平均股价下跌316个基点,显著高于长期平均的211个基点跌幅。

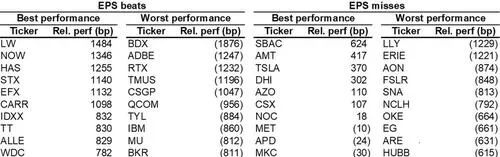

重点交易表现(对与错的“热门交易”):

正确的热门多头:H、PM、COF、BSX、GEV、NFLX

错误的热门多头:EAT、SKX、XYZ、LLY、SAIA、TMUS

正确的热门空头(股价下跌):PEP、CHD、PG、LINE、REGN、JBHT、AAPL

错误的热门空头(被逼空上涨):WING、CMG、SHAK、TROW、PFE、CARR、NOW

各板块观点(来自 高盛 交易台):

TMT板块:

几个明显亮点:

1)目前几乎没有迹象显示关税相关负面影响——这一观点出现在周期性(TXN、APH)、软件(NOW、SAP、FRSH、TEAM)、互联网(META、EBAY)和支付(Visa、MA)等多个子行业。虽然在高端 vs 低端消费、国际 vs 入境旅游、亚洲电商广告支出减弱等细节上有所差异,但尚无重大警告。空头认为影响尚未体现,多头认为市场反应过度。

2)公有云数据显著改善:MSFT Azure意外加速至同比+35%(预期仅30-31%左右),MSFT Azure、AMZN AWS、GOOG Cloud均提到“产能受限”,这对下半年增长构成支撑。接下来关注 DDOG、SNOW、MDB 等消费型SaaS企业。

3)资本支出普遍符合或超出预期,META意外上调Capex,为AI供应链带来利好信号。

消费板块:

虽然整体走势坚挺,信用卡公司提到趋势稳定,但餐饮(MCD、SBUX)、日用品(HSY、EL、CHD)和旅游(NCLH)公司普遍下调指引并指出趋势放缓。日用品企业在面对趋势放缓和下调指引时几乎没有“容错率”,股价遭遇打压;而餐饮和非必需消费类企业在提到1Q/2Q疲弱趋势时则普遍被“宽容”对待。

工业板块:

上周是Q1最密集的财报周。AI/数据中心相关的工业公司表现强劲,估值更具吸引力,订单趋势好于预期(如 MTZ 和 PWR 上周均上涨+12%)。尽管美国旅行需求放缓,但航空后市场依然坚挺(HWM 上周上涨+12%)。相对弱势主要集中在特定公司上,如WNC -19%、GPK -13%、WLK -11%、FTAI -9%,都是由于季度表现或展望疲软。ISM数据环比改善,但整体指数与新订单仍处于收缩区间。下周财报关注重点:F公司的关税评论,CMI电力业务中数据中心的强劲程度,TDG航空后市场强度,以及EMR与ROK的自动化趋势分析。

能源板块:

第一季度EPS结果整体偏混合,但尽管大宗商品价格下跌,执行力/资本效率/资本回报的改善仍推动股价上涨。油服(OFS)公司如 BKR、SLB、HAL 的话题度最高,由于油价下行,这些公司下调了国际/美国业务的指引(临近OPEC会议)。油气勘探公司(E&P)普遍表示不会调整钻机数量,投资者认为下半年或面临指引下修。天然气公司(目前是热门多头)则指出LNG/数据中心需求继续推动商品需求走强(如 EQT、EXE、NFG)。

医疗保健板块:

子行业主题基本维持一致(医疗器械、诊断和利用率趋势积极,工具/制药波动加大,管理式医疗出现分化,中小型生物科技新产品表现良好)。在与季度进度/时间表/政策相关的不确定因素(如 Part D)上,整体表现略好于预期。大多数公司在处理关税这一“已知的未知”时保持谨慎保守,并能清楚说明对策。

金融与房地产板块:

主要观点包括:

1)大型商业地产保险定价承压;

2)市场对支付业务的业绩“miss”反应剧烈(如 FI、XYZ);

3)房地产板块中,存储业务盈利出现拐点迹象,南部地区住宅租赁(单户与多户)显示出显著动能(租金上涨);

4)整体来看,对冲基金在财报后迅速兑现正确交易获利,风险控制较严,在热门拥挤交易中(无论多头或空头)这一特征尤为明显。