登录新浪财经APP 搜索【信披】查看更多考评等级

近日,山东信通电子股份有限公司(以下简称“信通电子”)深交所主板IPO提交注册。5月6日,证监会同意信通电子首次公开发行股票的注册申请。

信通电子是一家以电力、通信等特定行业运行维护为核心服务目标的工业物联网智能终端及系统解决方案提供商。

信通电子创始人为李全用,创立之初,李全用与两位搭档曾陷入凑不齐50万元启动资金的窘境。如今,公司年入10亿元,即将登陆资本市场。

在这背后,公司仍面临种种问题。例如,对国家电网十分依赖,近五成收入来自国家电网。除此之外,公司毛利率下滑、研发费用率“掉队”、应收账款高企等问题也备受关注。

1

创业凑不出50万元,

依赖国家电网

1996年1月31日,李全用、王乐刚和王丙友共同设立了信通电子的前身信通有限,注册资本为50万元。

其中,李全用和王乐刚都曾在淄博无线电七厂和淄博电器厂工作,这为联合创办信通电子提供了经验。

起初,三名股东想用房产、设备、技术及现金方式出资并办理验资手续,但因以上述实物资产及技术出资需要评估作价,所需时间较长,因此三名股东决定先以现金方式完成出资。

然而,由于在短期内无法凑齐50万元现金,因此三人向朋友张洁借款50万元,并委托张洁将借款直接存入信通有限开立的验资临时账户完成了验资。

创业之初,连50万元都凑不出来的李全用、王乐刚和王丙友,慢慢将公司发展壮大,并冲向资本市场。

2014年6月,信通有限整体变更设立的股份有限公司。同年12月,公司成功在新三板挂牌。

不过,在新三板挂牌期间,信通电子存在未及时披露王丙友拟转让信通有限股权及终止转让的行为,在信息披露上存在一定瑕疵。

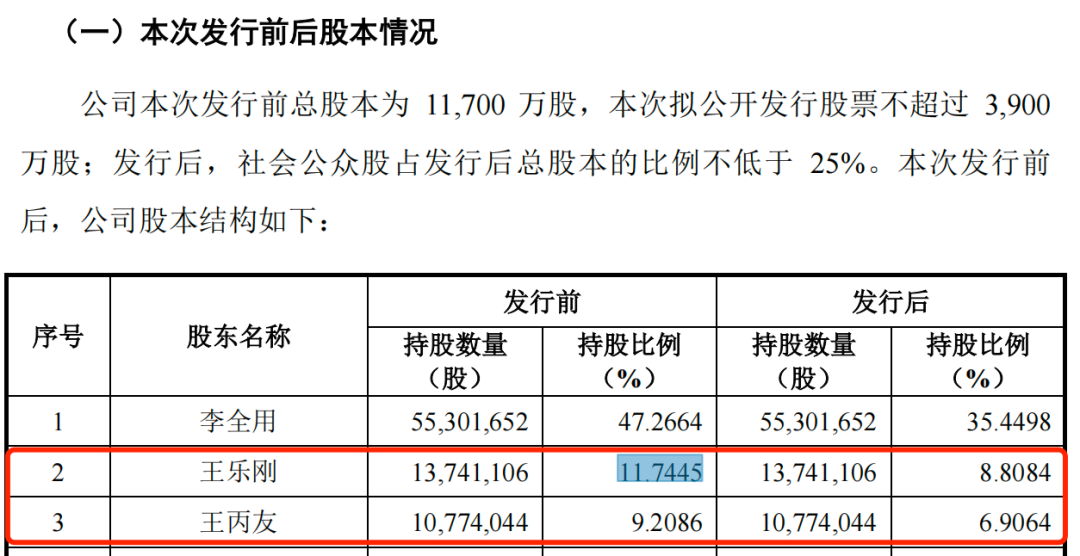

截至招股书签署之日,李全用直接持有公司47.27%股权,是信通电子的控股股东及实际控制人。

此外,王乐刚担任信通电子的基建主管,持股比例为11.74%,是公司的第二大股东,王丙友则持有信通电子9.21%股份。

图 / 信通电子招股书

图 / 信通电子招股书值得一提的是,在2014年7月至2017年7月,王丙友曾担任信通电子监事会主席。2023年7月至今,王丙友仅担任普通销售员。

公开资料显示,信通电子是一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商。

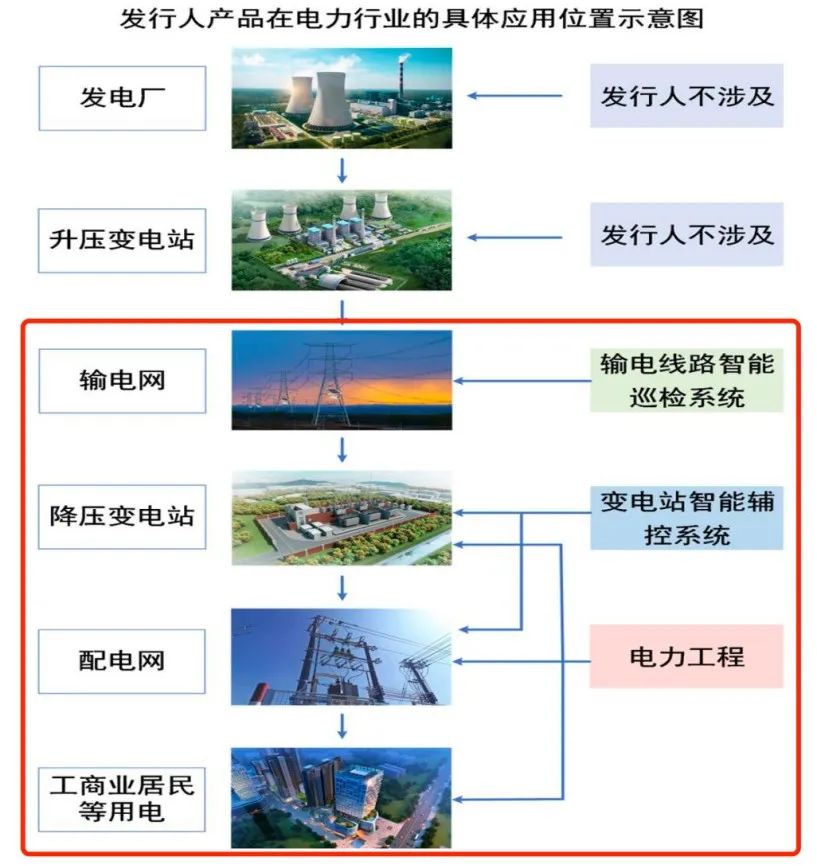

公司在电力行业布局的主要产品为输电线路智能巡检系统、变电站智能辅控系统、电力工程业务等三类产品,可以应用在输电网、配电网、降压变电站等领域。

图 / 信通电子招股书

图 / 信通电子招股书在通信行业,公司布局的主要产品为通信综合运维智能终端、通信装维工具、身份证识别器等三类产品,在业务办理、用户宽带等领域都有涉及。

图 / 信通电子招股书

图 / 信通电子招股书2022年至2024年(以下简称“报告期”),信通电子的营业收入分别为7.82亿元、9.31亿元和10.05亿元,同比增长27.04%、19.08%和7.97%;归母净利润分别为1.17亿元、1.24亿元和1.43亿元,同比增长10.69%、5.60%和15.11%。

图 / Wind(单位:亿元)

图 / Wind(单位:亿元)近年来,信通电子的收入逐年增长,这离不开大客户的助力。

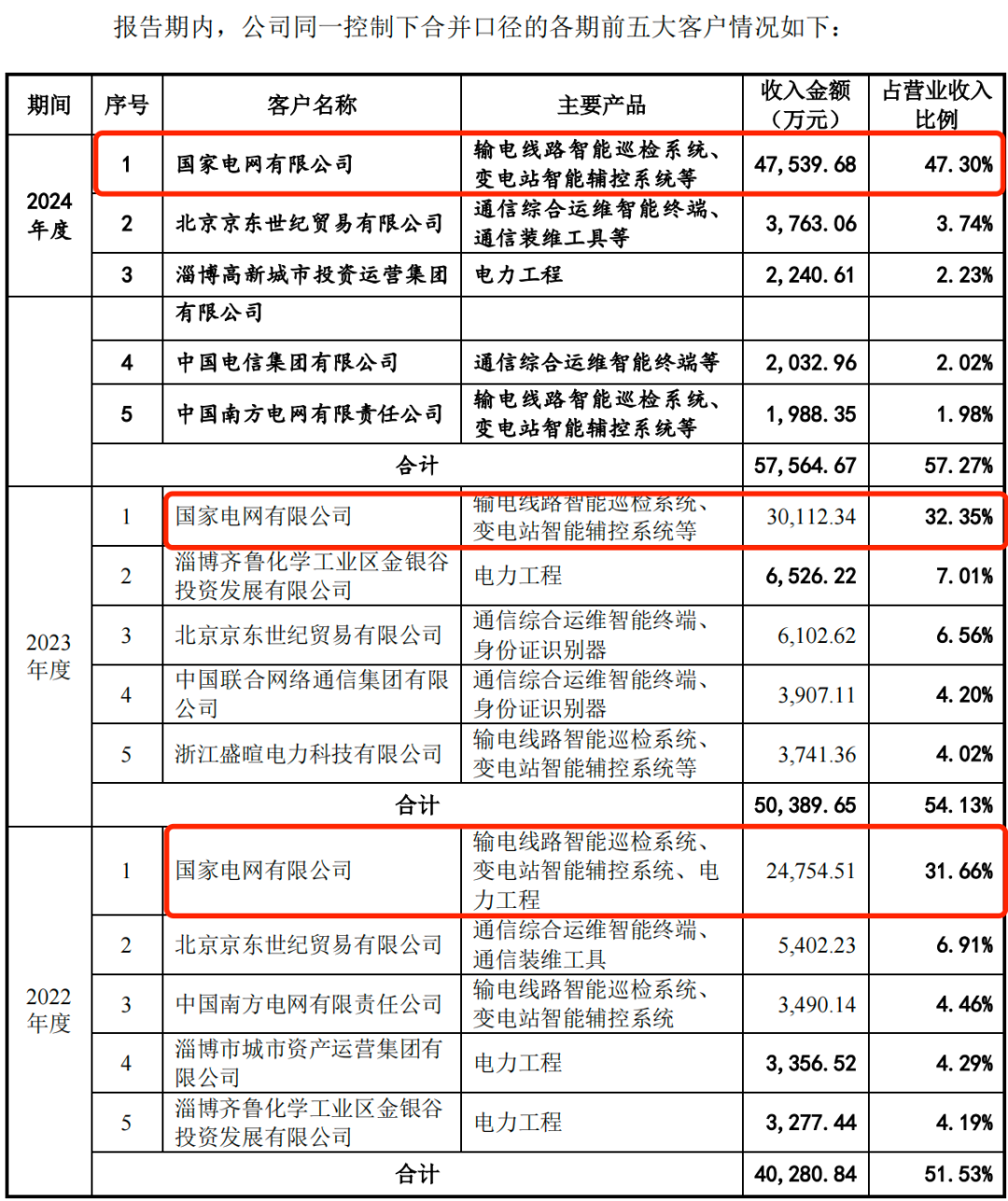

招股书显示,公司主要客户包括国家电网、南方电网等电网公司。报告期内,公司向国家电网有限公司(以下简称“国家电网”)的销售金额分别是2.48亿元、3.01亿元和4.75亿元,占当期营业收入的比例分别为31.66%、32.35%和47.30%,客户集中度有所提升。

图 / 信通电子招股书

图 / 信通电子招股书报告期内,国家电网一直是信通电子的第一大客户,公司主要向其销售输电线路智能巡检系统、变电站智能辅控系统等。于2024年时,公司近一半的收入都来自国家电网,可见信通电子对国家电网的依赖。

信通电子在招股书中明确,若未来国家电网及其下属公司对产业政策、投资规模等做出重大调整,可能导致公司收入和产品毛利率下滑,对公司后续的经营业绩的稳定性和可持续性带来不利影响。

2

毛利率下行,

研发费用率不敌同行公司

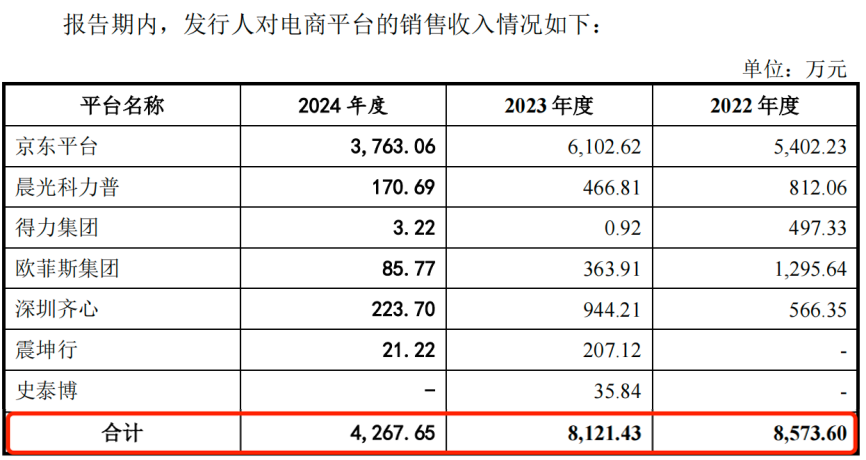

“子弹财经”注意到,除了国家电网外,京东也是公司的重要销售平台。

据悉,通信运营商越来越多地通过京东平台、晨光科力普等电商平台进行采购。信通电子主要在京东平台销售通信综合运维智能终端、通信装维工具。

不过,报告期内,信通电子对电商平台的销售收入逐年走低,2024年的销售金额不足5000万元。

图 / 信通电子招股书

图 / 信通电子招股书虽然背靠国家电网等大客户,以及京东等规模较大的销售平台,但信通电子的盈利能力整体走低。

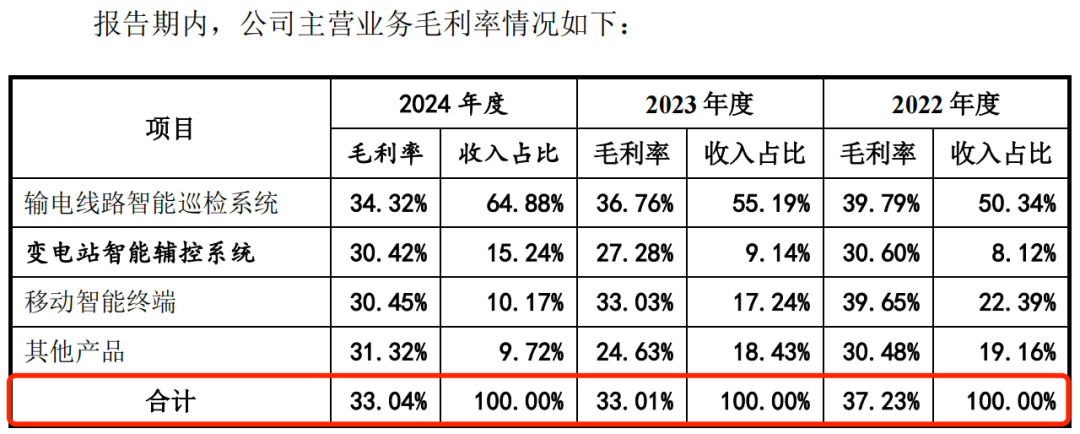

招股书显示,信通电子的主营业务毛利率分别为37.23%、33.01%和33.04%。2023年,毛利率出现下降,2024年时毛利率略有回升,但和2022年相比仍下降了约4个百分点。

图 / 信通电子招股书

图 / 信通电子招股书事实上,信通电子的主营业务毛利率下降,也与行业竞争较为激烈有关。

一般来说,国家电网、南方电网等电网公司的客户主要依靠招投标等方式进行获取,因此电网公司下调招标规模、限制招标价格,或新竞争对手进入都会引起激烈的市场竞争,从而在一定程度上影响信通电子的毛利率水平。

另外,近年来,通信技术不断迭代,如FTTR技术、WiFi 6及WiFi 7技术、VOWiFi技术等陆续推出并实现商业化,促使通信运营商对通信设备不断升级换代。

因此,通信运营商对通信运维产品采购频率较快,约3年左右更换一次。这客观上要求通信运维设备要不断适应新技术的要求。

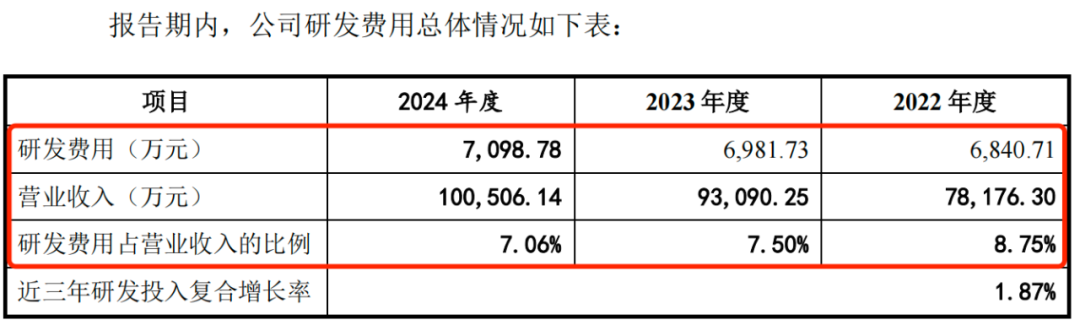

然而,信通电子的研发费用率不断下滑。

招股书显示,报告期内,信通电子的研发费用分别为6840.71万元、6981.73万元和7098.78万元,占当期营业收入的比例分别为8.75%、7.50%和7.06%。

图 / 信通电子招股书

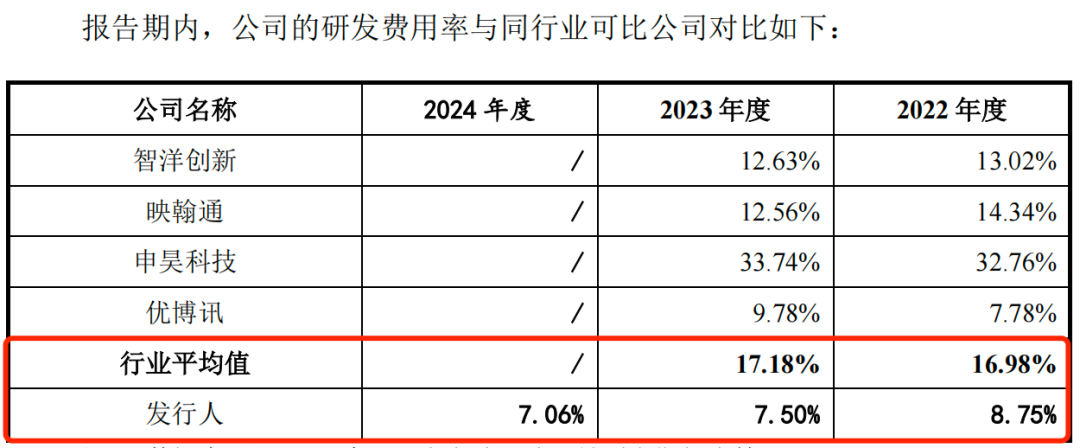

图 / 信通电子招股书2022年和2023年,同行可比公司的研发费用率均值分别为16.98%和17.18%,远高于信通电子同期的研发费用率。

图 / 信通电子招股书

图 / 信通电子招股书信通电子将研发费用率低于同行公司的原因,归因于公司坐落于山东省淄博市,当地平均工资水平相对较低,以及研发投入材料费相对较低等原因。

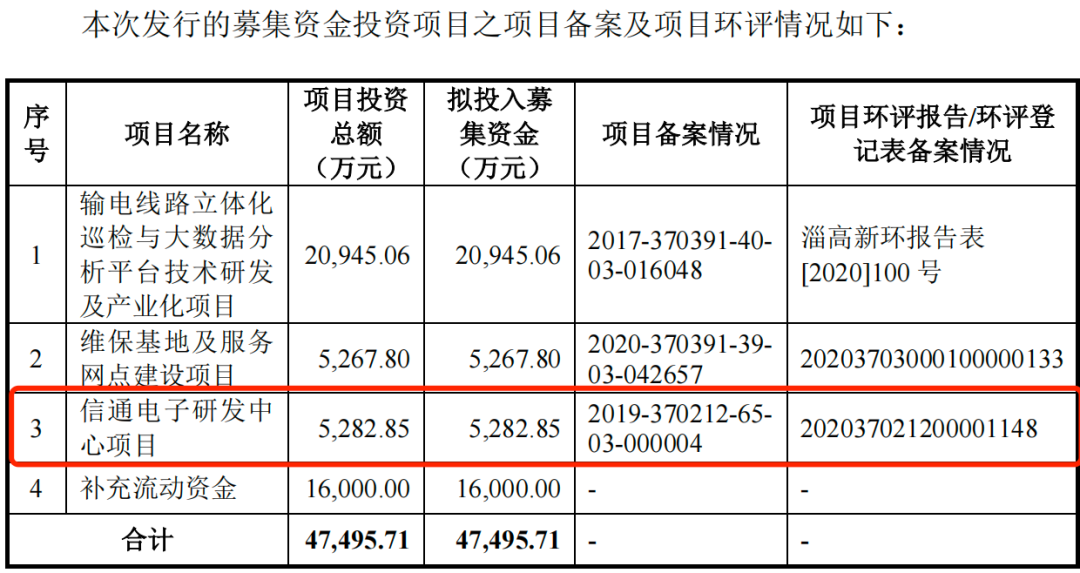

此次IPO,信通电子拟将募集资金中的5282.85万元用于研发中心项目,通过在青岛购置研发办公场地,新增先进研发设备、检测仪器及研发软件,引进青岛区域高素质的技术人才,进一步提高公司研发水平。

图 / 信通电子招股书

图 / 信通电子招股书上市募集资金之后,信通电子能否有效提高研发水平,适应激烈的市场竞争,还有待进一步观察。

3

应收账款走高,

资产负债率高于同行

其实,信通电子还存在应收账款走高、回款周期长的问题。

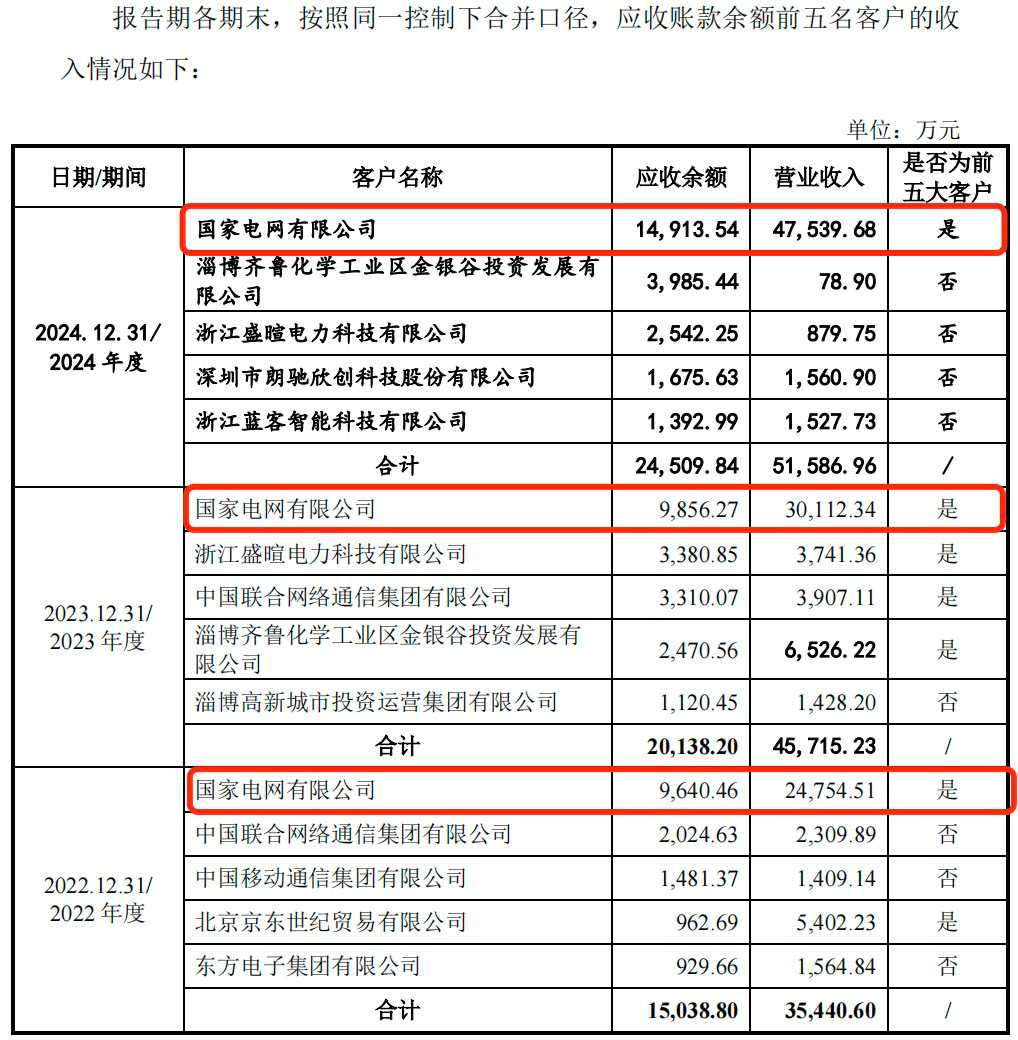

报告期内,信通电子的应收账款余额分别是3.12亿元、4.35亿元和5.46亿元。其中,公司对第一大客户国家电网的应收账款余额分别是9640.46万元、9856.27万元和1.49亿元。

图 / 信通电子招股书

图 / 信通电子招股书在2024年,公司应收账款余额占当期营业收入的比例高达54.33%。这也意味着,公司半数营业收入都是“只见数字不见现金”的应收款项,这对公司资金周转是个考验。

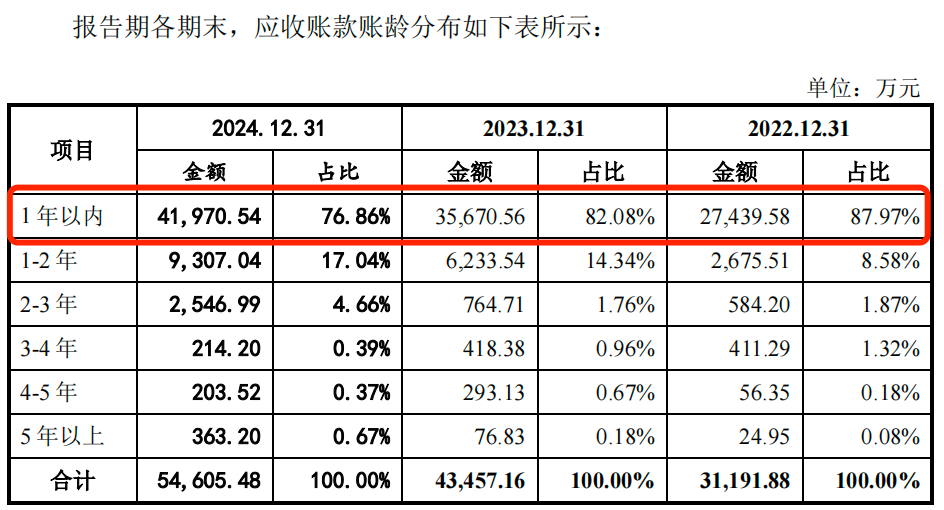

不仅如此,信通电子的应收账款账龄也在逐渐拉长。报告期各期末,公司一年以内应收账款占比分别为87.97%、82.08%和76.86%,逐渐下滑,也就是说,公司一年以上的应收账款比例在逐步走高。

图 / 信通电子招股书

图 / 信通电子招股书对此,信通电子在招股书中表示,国家电网等大型国有企业的客户占比较高,这类客户通常付款审批流程较长,导致应收账款周转率普遍较低。

应收账款激增,意味着大量资金被客户占用,一旦客户回款出现大量逾期,很可能会导致资金链紧张,引发流动性风险。

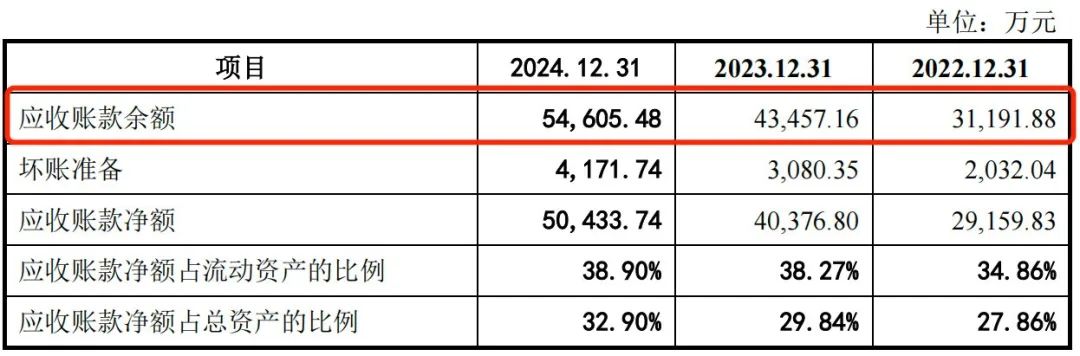

其实,公司的坏账准备金额已经走高。报告期内,公司的坏账准备金额分别是2032.04万元、3080.35万元和4171.74万元,快速增长。

图 / 信通电子招股书

图 / 信通电子招股书随着计提坏准备的增加,在一定程度影响了公司的利润水平。通信电子2024年的归母净利润为1.43亿元,而当期坏账准备金额就占归母净利润的30%。

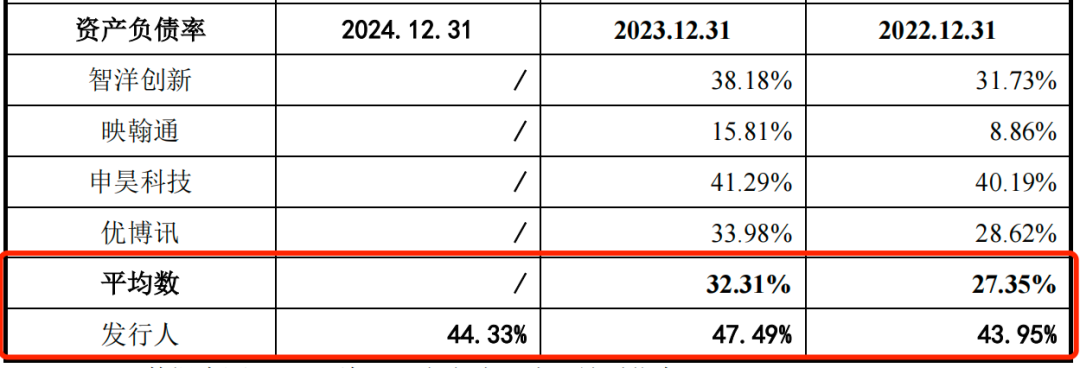

实际上,和同行相比,公司已经面临相对较大的债务压力。

报告期内,公司资产负债率分别是43.95%、47.49%和44.33%。2022年和2023年,同行可比公司资产负债率平均值分别为27.35%和32.31%,远低于信通电子同期的资产负债率水平。

图 / 信通电子招股书

图 / 信通电子招股书接下来,信通电子如何平衡客户集中度、提升研发效能、优化财务结构,仍是绕不开的难题。上市之后,信通电子表现如何,“子弹财经”将持续关注。

*文中题图来自:界面新闻图库。