作者 | Rational Techne

编译 | 华尔街大事件

百事公司(NASDAQ:PEP)是一家拥有悠久历史的全球品牌巨头。长期以来,该公司的经济效益极具吸引力,长期为投资者带来丰厚回报。然而,该公司股价近期遭遇一些阻力,外界也流传着许多解释,试图解释百事公司困境的原因。但最终,这些解释都在误导投资者。百事公司目前的股价极具吸引力,未来应该能为投资者带来丰厚回报。

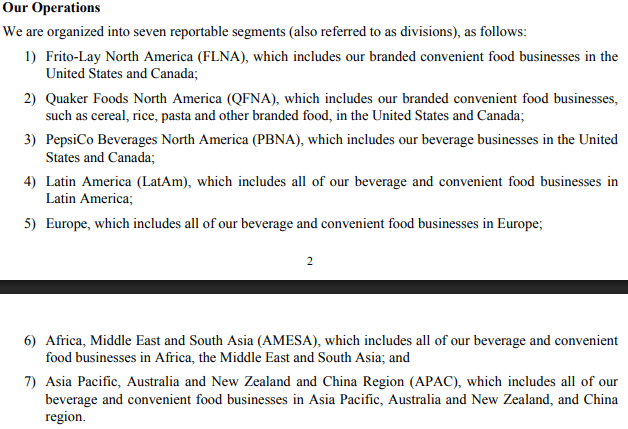

想必大家都听说过百事可乐的旗舰碳酸软饮料——百事可乐。然而,初次接触百事可乐的人或许会惊讶地发现,其传统可乐业务对整个企业的贡献率竟然如此之小。百事可乐对其业务线的描述如下:

在最近的一次投资者演示中,他们这样展示他们的品牌组合:

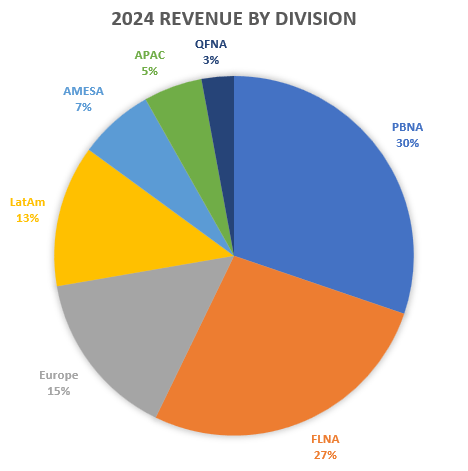

以下是 2024 年各部门的销售额变化情况:

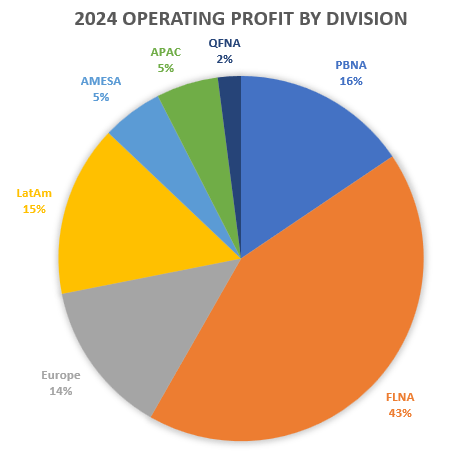

以下是同一时期各部门的营业利润表现:

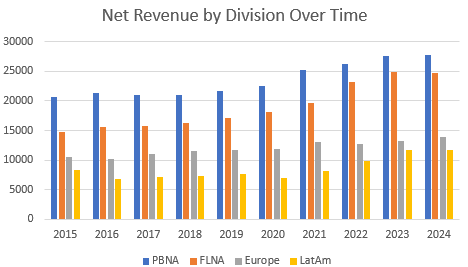

此外,这些趋势一直持续存在。以下是过去十年四大部门的销售数据:

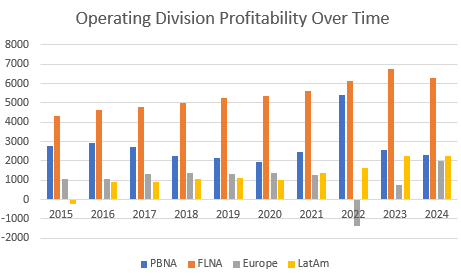

以下是同一时间段内的营业利润:

因此,通过这样的背景知识,我们已经可以注意到几个关键点,这些关键点可以更准确地概括百事可乐的业务,从而增强那些完全不熟悉百事可乐业务的人对该公司可能存在的不准确的刻板印象:

- 该公司在美国和世界其他地区的销售额分别约为 60% 和 40%。

- 虽然饮料业务占了大部分收入,但实际上咸味小吃和方便食品业务才是盈利能力的驱动力。

- 虽然某些品牌(例如百事可乐和乐事)可能占据了过高的销售额,但人们应该从广泛的品牌组合的角度来考虑公司,而不是仅仅考虑两个或三个品牌。

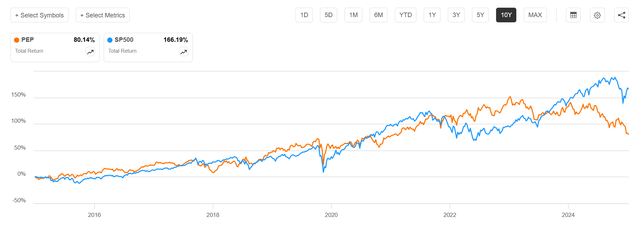

那么,在了解了公司背景之后,让我们快进到现在,看看这只股票的走势。以下是PEP过去10年与标准普尔500指数总回报率的对比图:

在此期间,PEP 的表现基本与标普 500 指数一致。但值得注意的是,过去一年左右的表现尤其糟糕。我看到过许多可能解释这一趋势的解释,其中一些包括:

- 更加注重健康的消费者选择退出百事可乐的核心品牌

- GLP-1 的使用趋势加剧,间接造成需求压力

- 产品召回,尤其是在菲多利和桂格食品部门

- 罗伯特·肯尼迪 (RFK Jr.) 作为美国卫生与公众服务部 (HSS) 负责人的影响力以及他所领导的政策对百事可乐等公司的影响

- 未来关税和供应链成本增加将进一步增加利润压力的预期

这并非详尽无遗的清单,尽管它在很大程度上反映了外界普遍的看法。不过,在我看来,这种情况让人想起一句老话:“新闻跟随股价”——也就是说,如果你需要解释一只股票的价格上涨,你就能找到一个;如果你需要解释一只股票的价格下跌,你也能找到一个。

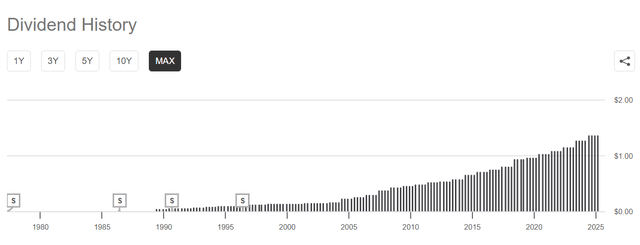

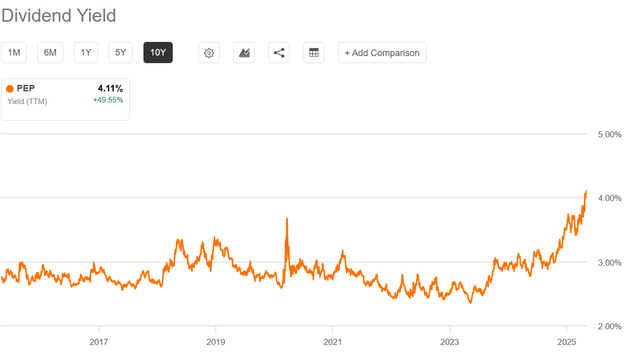

无论如何,对于股息爱好者,以及更广泛的价值投资者来说,这种情况使得百事可乐的股票开始显得颇具吸引力。对于那些不了解百事可乐的人来说,它堪称股息之王——也就是说,它的股息在过去50多年里一直在增加。

由于该股近期大幅下跌,新投资者可以以历史最低的起始股息收益率买入——撰写本文时为 4.11%。

那么,我如何看待百事可乐股票目前的机会呢?首先,分析师对目前市场上那些刻板的解释持怀疑态度。然而,除了简单的解释之外,我们来更深入地探讨一下这些解释。

关于这个叙述,这张图表特别有说服力:

分析师画了一个红色箭头,指向罗伯特·肯尼迪(RFK Jr.)被特朗普提名担任卫生与公众服务部部长的那一天。当天(2024年11月14日),百事可乐的股价收于165.15美元,此后再也没有回升到这一水平。因此,从表面上看,这似乎更能证明罗伯特·肯尼迪(及其推崇的政策)对百事可乐这样的公司前景(至少在投资者看来)有着巨大的影响力。

不过,如果罗伯特·肯尼迪在卫生与公众服务部(HHS)的崛起真的像上图所示那样对百事可乐的股价产生影响,这对百事可乐的新投资者来说无疑是个好消息。历史已经证实了这样一个观点:一般来说,政治人物(尤其是美国政治人物)的影响力远不如人们事先想象的那样。

罗伯特·肯尼迪(RFK Jr.)强烈反对人工食用色素。然而,正如本文所强调的那样,这方面的科学依据极具争议。这使得百事可乐等公司提起的诉讼更有可能阻碍此类监管努力,甚至完全使其脱轨。此外,百事可乐已承诺在年底前逐步淘汰其众多产品中的人工色素,无论如何,此举是否会对其业务的整体经济状况产生巨大影响尚不清楚。

尽管罗伯特·肯尼迪的议程可能会给百事可乐带来一些阻力,但这些阻力可能更多的是短期的而不是长期的,而且,更重要的是,它们的影响程度可能小于普遍接受的当前叙述所让你相信的。

虽然过去几年 GLP-1 的使用确实呈现显著上升趋势,但重要的是要记住我们在此讨论的规模。据此来源称,只有 12% 的成年人服用过其中一种药物,只有 6% 正在服用。此外,大约有 60% 的这些药物使用者服用这些药物主要是为了减肥以外的其他疾病(例如心脏病或糖尿病),大约有 40% 的人表示减肥是他们用药的主要原因。此外,正如该文章所指出的,医疗保险目前不涵盖用于减肥的药物。这强调了一个更大的问题 - 即这些 GLP-1 的高昂成本阻碍了它们的广泛采用,并且大概在可预见的未来,它们无法长期采用。所有这些都表明,尽管 GLP-1 可能会在边缘领域带来阻力,但在我看来,没有任何数据表明它们会成为一种生存阻力,导致百事可乐的销售额减少一半或类似情况。

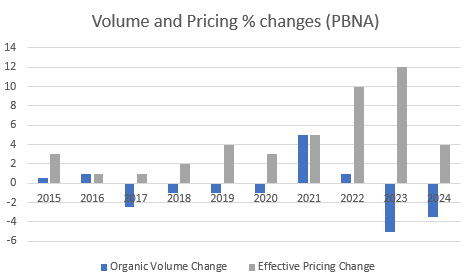

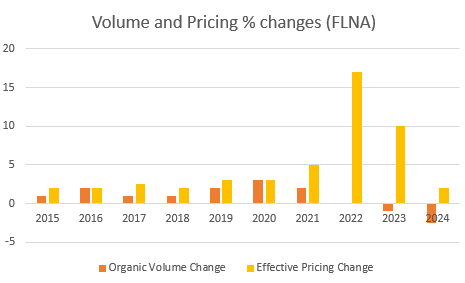

此外,考虑到人们健康意识的普遍趋势,这样的解释应该预示着百事可乐的销量会发生变化。然而,当我们查看数据时,情况就不那么明朗了。以下是过去10年PBNA和FLNA的收入数据,其中分别列出了销量和定价对总收入增长的相对贡献:

首先,虽然饮料行业在2021年之前就出现了下滑,但这些下滑虽然持续,但并不突出。此外,2021年的销量大幅增长。最后,自2021年以来,认为销量下滑是百事可乐大幅提价的结果,似乎与最近(例如,与2021年之前相比)人们健康意识增强的趋势一样合理。

此外,对公司而言更重要的是,由于FLNA部门是其盈利能力的驱动力,FLNA部门的销量几乎没有下降(事实上,直到2021年通胀爆发之前,销量下降幅度恰恰相反)。销量下降实际上只是在过去几年才出现的,正如我之前提到的PBNA部门的情况一样,在我看来,这些下降既可能是价格大幅上涨的结果,也可能是人们追求更健康生活方式的趋势增强的结果。

像百事可乐这样拥有众多品牌、处理量如此之大的品牌,很遗憾,偶尔还是会遇到召回的情况。这些只是公司短期内能够恢复元气的小插曲,这在很大程度上要归功于他们在公众心目中建立的品牌信任和良好形象。

至于关税、供应链成本上涨等等,虽然对百事可乐的业务来说确实存在,但对其他企业来说也同样如此。从竞争角度来看,正如之前关于销量和定价的讨论所提到的,百事可乐一直能够逐年持续提价,而消费者也基本上能够接受。当然,消费者或许在过去几年里对百事可乐一些过高的涨价反应强烈,但该公司很可能只是在摸索其定价能力的极限。但关键在于,像百事可乐这样的公司所拥有的定价能力几乎令你能想象到的任何公司都羡慕不已——也就是说,他们几乎完全有能力应对关税、供应链中断等不利因素,正如你所期望的那样。

那么,这对我们来说意味着什么呢?嗯,我的想法是,如果你认同我在这里提出的那些针对百事可乐的主流观点的反驳,并且你曾经有过购买百事可乐股票的意愿,那么现在正是入手的最佳时机。这体现在:百事可乐的初始股息收益率处于历史低位;该公司拥有“股息之王”的历史和地位以及由此带来的一切(包括其在销量波动中依然屹立不倒的卓越能力);以及该公司主要得益于其品牌在消费者心目中普遍拥有的良好口碑,从而享有良好的经济效益。