在OPEC+上周末决定6月份大幅增产后,高盛一个月内第三次下调了其油价预测。

在上周六的一次线上会议中,以沙特和俄罗斯为首的OPEC+主要产油国同意将日均产量提高41.1万桶,几乎是原计划增产量的三倍,目的是惩罚像哈萨克斯坦这样长期违反该联盟配额规定的国家。

OPEC+在5月份已经实施了类似举措,标志着该联盟从捍卫油价的努力中急剧转向,现在看来这明显是一场针对美国页岩油生产商以及哈萨克斯坦等各个超额生产的OPEC+成员国的价格战。

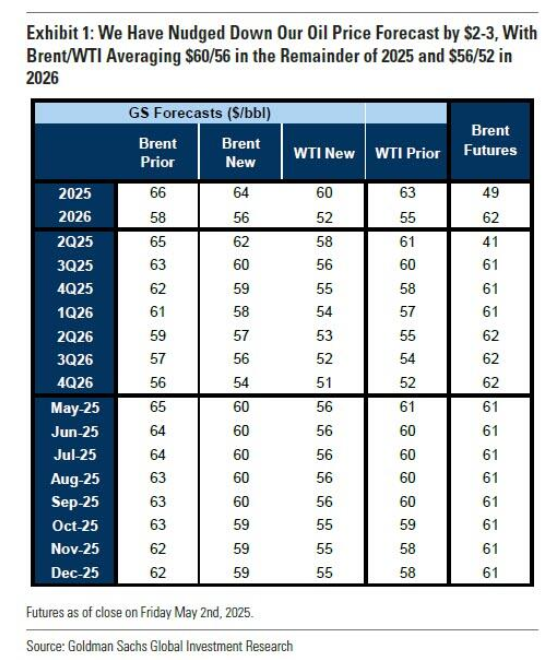

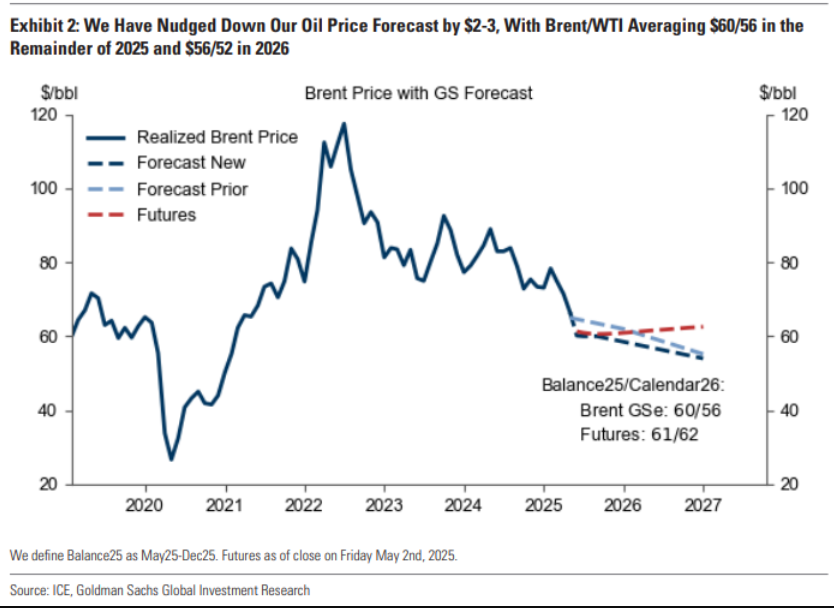

高盛的分析师现在预计,布伦特原油今年的平均价格为每桶60美元,低于此前预测的每桶63美元;美国基准WTI原油在2025年的平均价格下调至56美元,低于此前预期的每桶59美元。

就明年而言,布伦特原油的平均价格预计为每桶56美元,低于此前的58美元,而WTI原油预计为每桶52美元,低于4月中旬之前预测的每桶55美元。

高盛此次下调油价预测的关键原因是,在关税战和贸易争端背景下经济和需求存在不确定性,OPEC+集团仍决定向市场投放更多的原油。

高盛的策略师在Investing.com发布的一份报告中写道:“上周六(OPEC+)的决定增强了我们的信心,即新的基准增产量很可能是每天41万桶。”

该投行的策略师表示:“这一决定可能反映了相对较低的库存,以及更广泛地转向一种更注重长期平衡的策略,重点是支持内部凝聚力和战略上约束美国页岩油供应。”

高盛以问答形式补充了关于OPEC+供应情况的讨论,以及该行适度下调油价预测的原因分析:

问题1. 上周末发生了什么?

答:OPEC+ 8个产油国在上周六(5月3日)决定,6月份的规定产量将环比提高41.1万桶/日,这与我们的基本预期相符(我们认为这种情况发生的主观概率为70%)。我们还提醒,市场可能会重视路透社上周日的报道(虽然这并非来自OPEC+的官方消息) 。据报道,五名OPEC+消息人士称,这些国家“可能会在6月份同意7月份再增产41.1万桶/日”,而且,“如果伊拉克、哈萨克斯坦和其他落后国家不提高合规性,未能进行补偿性减产,该组织可能还会批准在8月、9月和10月加速增产”。

问题2. 为什么OPEC+要加速提高产量?

这一决定可能反映了多种因素,包括相对较低的石油库存(部分原因是委内瑞拉和美国页岩油的供应未达预期),以及希望提高一些成员国的合规性,特别是哈萨克斯坦和伊拉克。这一决定也可能反映了一种转变(我们从去年夏天就开始讨论这种转变),即OPEC+从支持油市现货平衡、降低短期价格波动,转向一种更长期的最优平衡状态,重点在于从战略上约束美国页岩油供应,支持内部凝聚力和石油需求。

问题3. 你们对OPEC+产量政策的最新假设是什么?围绕你们对OPEC+政策走向的预期存在哪些风险,以及需要关注的关键数据和日期有哪些?

我们仍然预计OPEC+将在7月份实施最后一次增产,但现在预计增产量为每天41万桶(之前预计为每天14万桶)。主要原因是,该联盟上周六决定在6月份再次增产41万桶/日(此前4月份增产14万桶/日,5月份增产41万桶/日),这增强了我们的信心,即新的基准增产量很可能是每天41万桶。

此外,美国经济活动近期的硬数据——包括好于预期的就业报告、4月份美国供应管理协会(ISM)数据,以及第一季度国内终端销售的稳健增长速度——表明美国经济仍有强劲动力,我们的经济学家最终预计,与关税相关的硬数据放缓的情况不太可能明显到让OPEC+在6月1日开会决定7月份产量水平时,减缓增产速度。

虽然7月份增产并非板上钉钉,但我们认为,总体而言,我们对OPEC+供应走向的预期风险仍偏向上行(这意味着我们的油价预测存在下行风险),因为我们预测,要想让OPEC+从8月起不再增产,可能需要满足以下条件:一是成员国合规性大幅改善;二是经济活动的硬数据和全球石油需求明显放缓。因此,我们将继续监测合规情况、石油需求和经济数据。

问题4. 你们更新后的油价预测是怎样的?

结合从7月起对OPEC+供应预期上调25万桶/日,以及我们的定价框架,我们将油价预测下调了2至3美元。我们计划下周仔细审查详细的供需平衡情况。

问题5. 你们的油价预测存在哪些风险?

我们的主要观点仍然是,尽管现货基本面相对紧张,但高闲置产能和高经济衰退风险使油价面临下行风险。我们估计:

①如果以每天41万桶的幅度完全逆转220万桶/日的减产,到2026年底布伦特原油价格将降至40多美元的低位(WTI原油中期内也将降至40多美元)。

②在一种不太可能发生的综合情景下,即220万桶/日的减产完全逆转,且经济进入全球放缓阶段,我们估计到2026年底布伦特原油价格将降至每桶40美元左右(WTI原油降至30多美元)。

③另外,虽然可能性更小(特别是在如果需求确实放缓,或者伊朗/委内瑞拉的供应没有大幅下降的情况下),但我们不排除OPEC+在逆转220万桶/日的减产之外,产量进一步增加的可能性,这仍会使一些核心产油国拥有可观的闲置产能。

尽管油价下跌和看跌期权偏斜度上升使得入场点更具挑战性,但我们维持我们的交易建议,即通过卖出看涨期权来买入看跌期权(或看跌期权价差),以对冲油价的下行风险。具体来说,我们仍然推荐2026年6月到期的布伦特原油期权合约交易,卖出执行价格为75美元的看涨期权,以买入执行价格为55美元/45美元的看跌期权价差。

高盛远非唯一一个下调油价预测的投行,和大多数投行一样,摩根士丹利也在预计今年晚些时候市场供应过剩情况将加剧的背景下下调了油价预测,因为OPEC+计划的增产幅度远高于此前预期。

摩根士丹利下调了对今年剩余时间的油价预测,预计供应过剩情况将更加严重。该行将今年第三和第四季度布伦特原油价格的预测下调至每桶62.50美元,较此前预测每桶降低了5美元。

摩根士丹利估计,今年下半年市场供应过剩可能达到110万桶/日。这比之前的过剩预测上调了每天40万桶/日。

包括马丁・拉茨(Martijn Rats)在内的摩根士丹利分析师在一份报告中表示:“我们将OPEC+的表态解读为,这表明它可能会更快地完全取消其生产配额。” 该行认为,既然OPEC+计划增加的供应比两个月前的指引更多,那么现在市场基本面将宽松得多。

荷兰国际集团(ING)大宗商品策略主管沃伦・帕特森(Warren Patterson)表示,OPEC+更激进的增产举措意味着石油供应过剩的情况将提前出现,使市场在整个2025年都处于供应过剩状态。