瑞银驻华盛顿的高级政府事务顾问约翰・诺兰(John Nolan)称,众议员约翰・穆尔纳凭借其主席身份拥有影响力和传票权力,但他没有任何直接立法权。

华盛顿方面的观点是,虽然这个问题上没有形成广泛的民意浪潮,但如今任何涉及对中国采取强硬立场的事情,通常都会在一定程度上获得两党的广泛支持。这封信由来自参众两院的两党议员广泛联署。

因此,尽管这封信可能不会产生太大影响,但特朗普政府仍存在采取更广泛退市行动的实际风险。

更大的问题在于,更广泛的退市举措对美国政府和财政部而言是否具有时效性和战略价值?鉴于中美之间的紧张关系,以及美国政府希望找到潜在的施压点,正如美国财政部长斯科特・贝森特(Scott Bessent)最近所说:“…… 一切都在谈判桌上。”

《外国公司问责法》由特朗普于2020年12月18日签署生效,旨在要求在美国上市的外国公司满足美国公众公司会计监督委员会(PCAOB)的审计标准,这一事件为后续诸多中概股 “主动退市求变,而非坐等被驱离” 埋下伏笔。

2022 年 8 月,包括中国石油、中海油、华能国际、中国人寿在内的多家国有企业相继从美股退市。

瑞银称:“四年后的今天,我们似乎回到了一个轮回:当前的中概股美国存托凭证(ADR)正面临新一轮压力与严格审查,亟需寻找新的上市地 —— 尤其是对于那些未在大中华区交易所拥有主要上市地位的公司而言。”

一、全球投资者动向

长期资产配置机构不希望成为 “泰坦尼克号上最后的乘客”,鉴于美股退市担忧,它们将继续从 ADR 转向港股;而短线资金则会在美股上市状态存续、交易可行且具备流动性时继续参与交易。这与成本结构直接相关:香港市场对称的 10 个基点交易印花税持续阻碍量化 / 系统性策略及统计套利策略的迁移。

香港股票代码 9988:年化日波动率分布(开盘至收盘波动率对冲预期)

红色:收盘价与开盘价间波动率(跨日);蓝色:开盘至收盘波动率(日内)

对于当前双重上市的标的,通过分析 “缺口波动率”(前收盘价与开盘价间波动)和 “日内波动率”(开盘至收盘波动)占总波动率(前收盘价至当日收盘价)的比例,判断美股或港股交易对整体波动的主导作用。观察截至 2024 年的蓝色柱形图可发现,港交所日内波动率对每日整体波动的贡献度正逐渐提升 —— 换言之,港股的价格发现功能已超越美股,这与 “美股流动性主要来自量化、散户及统计套利资金,且其对价格波动的影响力较此前下降” 的假设一致。

港股市场的投资者以长期持有者为主(交易的是注册股份),而美股则以短线资金为主 —— 这也符合 “股份持有以港股为主(占优),而交易以美股为主(占优)” 的普遍特征。二、流动性转移

尽管通过 “南下通” 渠道的内地投资者未必会取代美国投资者,但在获得南下通资格后,内地投资者对港交所上市股票的流动性支撑已显著增强。

南下通资格对香港交易所全球流动性占比的影响

风险数据概览

约 199 家中资基准成分股(市值约 1000 亿美元):若违反第 14105 号行政命令,可能被剔除出敏感行业指数。

约 450 家在美中资上市公司 / 约 50% 在场外交易:其中 155 家公司(日均成交额约 120 亿美元,市值约 1 万亿美元)若未遵守公众公司会计监督委员会(PCAOB)的审计标准,可能面临退市。

25% 的 MSCI 中国指数和富时中国指数成分股采用 VIE 结构:包括约 160 家在美中资上市公司,存在退市风险。

33% 的 MSCI 中国指数持仓由美国投资者持有:美国联邦节俭储蓄计划(MSCI ACWI IMI 指数剔除美国、中国、香港)、得克萨斯州教师退休系统(MSCI 新兴市场 / 新兴市场不含中国指数)、堪萨斯公共雇员退休系统(MSCI ACWI 指数剔除美国、中国)、密苏里州雇员退休系统(已完全剥离中国资产)。

美国政府可能发布行政命令,以国家安全为由启动退市程序。尽管此举并非迫在眉睫,且存在法律操作层面的争议,但不难预见,美国可能扩大 “军民融合” 相关公司的认定范围(如向军方或其终端用户提供 / 采购产品的企业),并要求此类公司退市。市场预期 SEC 将重点审查 VIE 结构,而此次国会信件将进一步强化这一监管方向。

从本质上看,短期持有者及量化 / 系统性策略将在相关证券维持上市期间继续选择美股,因其交易成本更低(无对称的 10 个基点印花税);而长期机构投资者则不愿成为 “最后一批撤离者”,正逐步转换持仓 —— 这一过程呈阶梯式推进:首先是在亚太地区设有分支机构、贴近公司总部及业务流的本土基金;其次是当指数成分股从美股转至港股时,有义务跟踪基准的指数基金;最后是承担国际投资任务的全球基金。

最终留存于美股的将是受限于离岸投资的美国本土基金、国内散户,以及量化和短期统计套利投资者。

通常,部分港股由存托银行作为未来海外存托凭证转换的基础股份持有(即 ADR 转换代理头寸),这部分股份一般不计入自由流通股。过去两周,哔哩哔哩(BILI)和小鹏汽车(XPENG)均通过开曼实体补充了 ADR 转换库存。以小鹏汽车为例,花旗银行(作为 ADR 转换代理)在过去两周内补充了库存,避免了转换服务暂停,而同期香港中央结算系统(CCASS)的转换比例持续上升(从 2024 年 6 月的 36% 升至 2025 年 4 月的 43%)。

香港双重上市转换:中央结算系统持仓比例趋势

美国《国家安全总统备忘录》核心内容

美国《国家安全总统备忘录》核心内容

备忘录详述了 “美国优先投资政策”,旨在促进外国投资的同时保护国家安全利益,“特别是应对中华人民共和国等外国对手方构成的威胁”。该备忘录整合了往届政府的多项跨党派调查、法案、指令及行政命令,明确要求各政府机构采取具体行动,对美国在华及其他外国对手方的敏感领域投资实施新的或扩大的限制 —— 相关工作已在进行中。

现任美国国务卿马可・卢比奥(Marco Rubio)负责落实备忘录中的义务。此前,他曾就 MSCI 等指数公司在基准指数中纳入部分中国成分股的方法论提出质疑。我们提醒投资者密切关注这一领域的进展。

关键数据补充

(1)199 家中资基准成分股(市值约 1000 亿美元):若违反第 14105 号行政命令(2025 年 2 月《国家安全总统备忘录》),可能被剔除。该行政命令将基于 2020-2021 年的措施,针对半导体、人工智能、量子技术、生物技术、高超音速航空、先进制造、定向能等涉及中国 “军民融合” 战略的领域,考虑实施新的或扩大的对外投资限制。

--目前,第 14105 号行政命令豁免了特定交易,包括美国投资者在任何司法管辖区的证券交易所或场外交易市场购买的公开交易证券(无论货币 denomination),除非该投资赋予投资者超越普通少数股东的权利。卢比奥审查后,此类敏感证券是否继续享受豁免仍待观察。

(2)在美 450 家中资上市公司中约 155 家(日均成交额约 120 亿美元):若未遵守公众公司会计监督委员会(PCAOB)的审计标准,可能面临退市。

(3)25% 的 MSCI 中国和富时中国成分股采用 VIE 结构:包括约 160 家在美中资上市公司,存在退市风险。

--据美中经济与安全审查委员会(US-China Economic and Security Review Commission),此类在美上市的 VIE 涉及复杂架构,通过离岸壳公司的合同安排获取控制权,而非转移中国运营公司的实际所有权,以规避中国对敏感行业外资所有权的限制。

--2021 年 7 月起,SEC 对采用 VIE 的中概股实施额外披露要求,包括 VIE 与中国运营公司的关系、中国 VIE 监管变化的风险,以及美国投资者对中国运营公司的所有权(或缺失)。

--2023 年 3 月前,通过 VIE 海外上市的中资公司无需向中国证监会(CSRC)注册,因 VIE 在法律上不被视为中国公司。2023 年 3 月实施海外 IPO 审批机制后,证监会要求此类公司通过 VIE 结构上市前需注册并获得许可。备忘录指出,尽管 2023 年 3 月中国监管机构认可了 VIE 结构,但其在中国法律下的合法性仍存疑,VIE 合同安排的可执行性尚未经中国法院验证。若 VIE 上市公司以低价私有化或业务失败,外国投资者在中国法律体系中可能难以寻求救济。

(4)备忘录要求恢复 ERISA 最高信托标准:确保外国对手方公司无资格获得养老金计划投资。

--已有多个州和联邦养老金计划剥离中国资产,包括联邦雇员节俭储蓄计划(约 700 万雇员)、得克萨斯州教师退休系统、堪萨斯公共雇员退休系统、密苏里州雇员退休系统。

--目前,约 33% 的 MSCI 中国指数持仓由美国投资者持有(市值超 1.5 万亿美元)。

过去三年,约 30% 的中概股 ADR 已转向场外交易、被收购或退市:105 家公司变更交易状态(转向场外或被收购),25 家退市(主要为国有企业),11 家被收购。

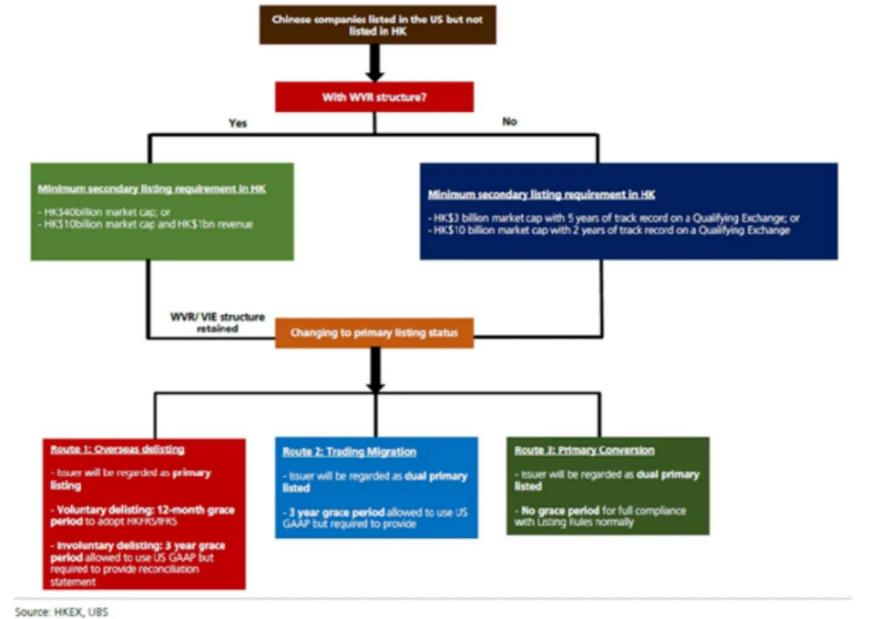

三、香港交易所的制度准备

2018 年,港交所推出 “优化上市制度”,新增三个上市章节,覆盖未盈利生物科技公司、同股不同权(WVR)结构及第二上市。2021 年 11 月,港交所发布 328 页的《上市制度改革咨询结论》,明确旨在吸引大中华区发行人赴港上市,而非寻求海外上市。改革措施为具有 WVR 或 VIE 结构的公司提供 “孵化机制”,允许其保留非传统治理结构,并申请双重主要上市(而非第二上市)。

更重要的是,优化后的港交所上市框架为海外发行人(如中概股 ADR)提供了灵活的 “保险政策”:无论是否已在香港第二上市,此类公司均可转换或申请港交所双重主要上市地位。新规为发行人提供了充足的合规宽限期,尤其是当海外交易所强制退市时,可基于第二上市地位失效的条件,自动获得豁免(涉及授权代表、董事及董事会委员会、会计标准、披露通知要求、持续义务、通函预审、关联交易、公司治理及 ESG 报告等)。

中概股 ADR 赴港上市决策流程(来源:港交所,瑞银)

修订后的上市规则自 2022 年 1 月 1 日生效。近年来,大中华区资本市场见证了多家公司主动或被动 “回归”:

--2019 年,中芯国际(红筹半导体公司)主动从美股退市(向 SEC 提交 25 表格并提前 10 天通知市场减持或转换为港股),随后在上海科创板上市。

--2020 年,特朗普政府的行政命令导致中国电信板块被动退市,2021 年 1 月从美股交易所摘牌,当时美国政府正依据 HFCAA 加大对外国发行人的监管压力。