文|数据猿

在人工智能与云原生技术重塑商业逻辑的2025年,大数据产业已成为驱动全球经济数字化转型的“数据引擎”。从实时风险预警到智能供应链优化,从国防决策支持到流式机器学习,数据资产的价值挖掘深度正成为衡量企业竞争力的核心标尺。据IDC预测,预计到2025年,全球大数据市场的IT投资规模有望超过3500亿美元,其中云原生架构、实时流处理、AI增强分析三大技术浪潮正在重构产业竞争版图。

这一领域呈现巨头垄断与垂直颠覆并存的格局。Splunk、Snowflake、Palantir、Teradata与Confluent五家企业,以差异化的技术路径切割市场。Splunk以日志分析重构IT安全边界,Snowflake用云数仓定义数据湖新规则,Palantir凭国防智能筑起政企护城河,Teradata坚守传统数据仓库转型多云战略,Confluent则以流数据平台打通实时决策闭环。它们既是细分赛道的定义者,也是技术迭代风暴中的弄潮儿。

在全球大数据竞技场中,这五家企业的财报数据如同棱镜,折射出技术投入与商业回报的复杂博弈,本文将解码数据经济的底层逻辑——哪些企业正在用技术壁垒构筑护城河?哪些战略选择将定义下一个十年的行业秩序?

增长密码:五年财务指标解码

本部分将基于2024年各企业年报各大财务数据指标,以及2020-2024年各企业营收、净利润、研发费用3项主要财务数据对Splunk、Snowflake、Palantir、Teradata及Confluent的财务指标进行横向分析对比(换算为人民币)。

数据来源:财报

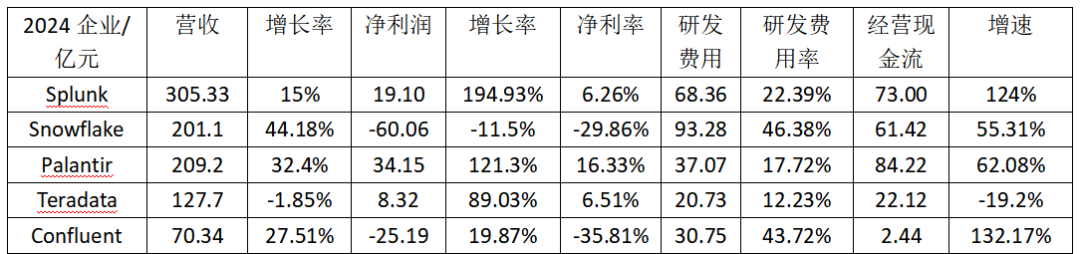

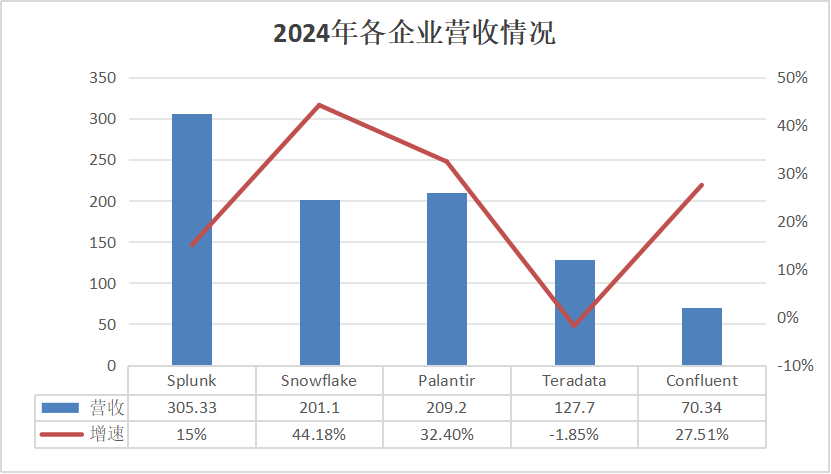

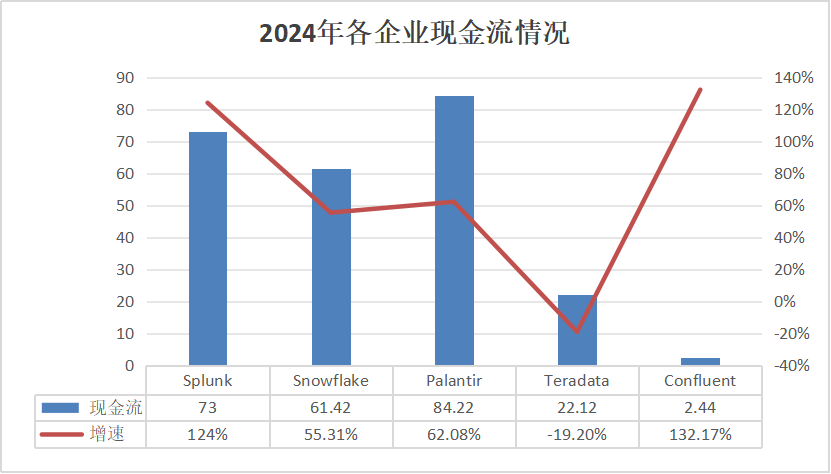

首先,看向2024年的详细分解,Splunk、Snowflake、Palantir、Teradata及Confluent五家企业在财报各指标上展现出鲜明差异与独特发展态势。营收层面,Splunk以305.33亿元位居榜首,15%的增长率彰显其规模优势与稳定发展节奏;Snowflake虽营收201.1亿元,但44.18%的高增长率使其成为增长最快的企业,扩张势头强劲;Palantir凭借209.2亿元营收与32.4%的增长率,呈现均衡发展之态;Teradata营收127.7亿元且同比下滑1.85%,其市场竞争力变化值得关注;Confluent以70.34亿元营收规模居末,但27.51%的增长率表明其处于快速成长期,潜力有待释放。

数据来源:财报

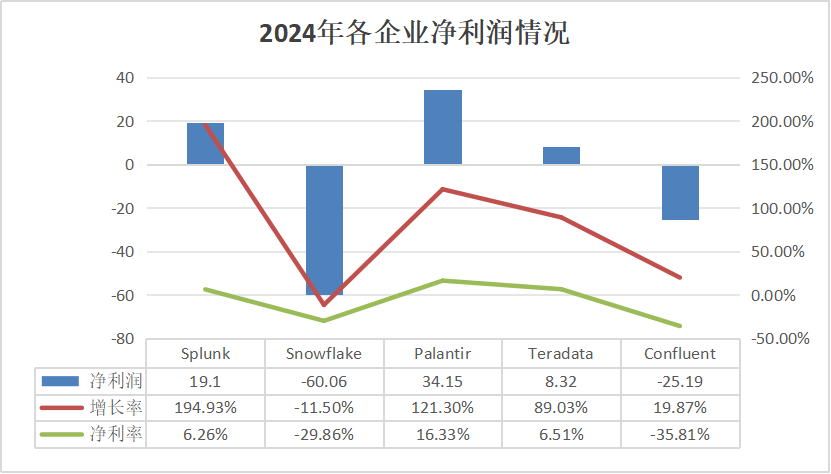

净利润方面,Splunk净利润19.10亿元,增长率高达194.93%,净利率6.26%,盈利增速惊人,凸显其在业务拓展与成本控制上的卓越成效;Snowflake净利润为-60.06亿元,净利率-29.86%,处于亏损状态,反映出高增长背后的高投入策略,未来盈利拐点备受瞩目;Palantir以34.15亿元净利润、121.3%的增长率及16.33%的净利率,成为盈利表现最佳的企业,实现高增长与高盈利的良性兼具;Teradata净利润8.32亿元,增长89.03%,净利率6.51%,虽规模有限,但增长势头良好;Confluent净利润-25.19亿元,净利率-35.81%,亏损幅度较大,在高速增长下其盈利模式仍需深度探索与优化。

数据来源:财报

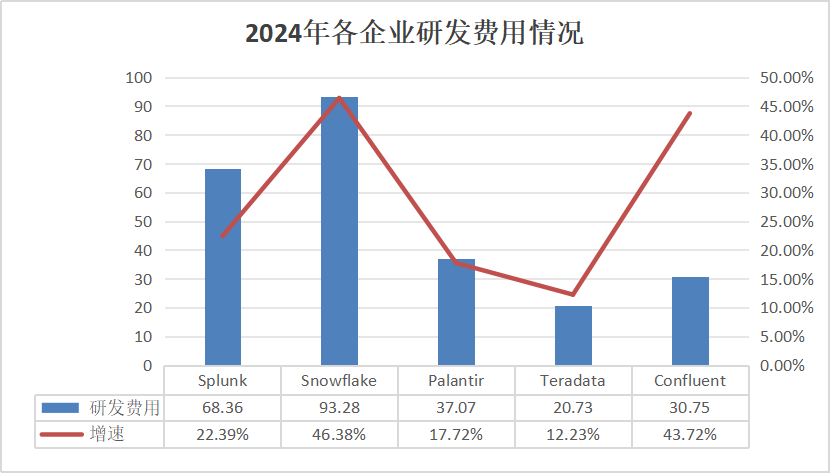

研发投入上,Snowflake以93.28亿元研发费用及46.38%的研发费用率居首,彰显其对技术创新的高度重视与战略投入决心;Splunk投入68.36亿元,研发费用率22.39%,在规模经营同时保持技术研发力度;Palantir研发费用37.07亿元,费用率17.72%,在研发与盈利间寻求平衡,注重技术与市场的融合;Teradata研发费用20.73亿元,费用率12.23%;Confluent研发费用30.75亿元,费用率43.72%,处于成长期仍保持研发强度,为未来发展积蓄技术力量。

数据来源:财报

经营现金流指标方面,Palantir以84.22亿元的规模领先,62.08%的增速表明其业务造血能力强劲;Splunk经营现金流73.00亿元,增速124%,现金流的迅猛增长为其未来发展提供有力支撑;Snowflake经营现金流61.42亿元,增速55.31%,在高投入下仍保持正向现金流,运营基础稳固;Confluent经营现金流2.44亿元,增速132.17%,虽规模较小,但增速突出,运营效率改善显著;Teradata经营现金流22.12亿元,增速-19.2%,现金流的萎缩需密切关注其运营效率变化与潜在风险。

数据来源:财报

总体而言,五家企业在2024年各有优劣。Palantir凭借高盈利与强现金流表现最为突出;Splunk与Snowflake分别在规模与增长上占据优势,但Snowflake的亏损与高研发投入需关注后续转化效益;Confluent高速成长却伴随亏损,如何平衡研发与盈利成为关键;Teradata营收与现金流的下滑敲响警钟,亟待探寻新的增长动力。

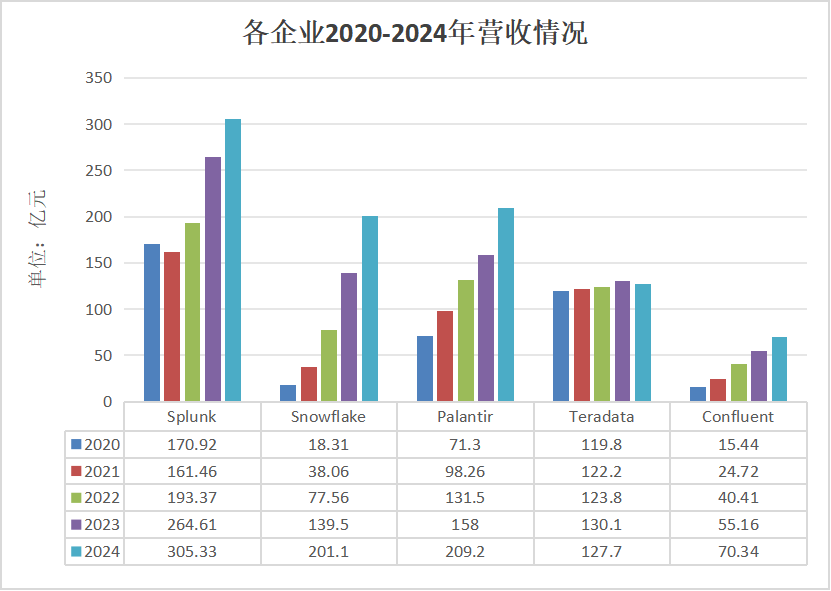

接下来看看近5年各企业的营收、净利润与研发投入的发展情况。

数据来源:财报

2020-2024年期间,五家企业营收表现各异,展现出不同的发展轨迹与市场态势。Splunk2020年营收为170.92亿元,2021年短暂下滑至161.46亿元,随后迅速反弹,2022年达193.37亿元,2023年升至264.61亿元,2024年进一步增长至305.33亿元,后期增长势头强劲,显示出其在市场中逐渐稳固并拓展的能力。

Snowflake则呈现出爆发式增长,2020年仅有18.31亿元,2021年跃至38.06亿元,2022年攀升至77.56亿元,2023年达139.5亿元,2024年更是突破至201.1亿元,每年增速显著,体现出强大的市场渗透与扩张能力,在短短几年内实现了营收的大幅跨越。

Palantir稳步前行,2020年营收71.3亿元,2021年增至98.26亿元,2022年达131.5亿元,2023年为158.0亿元,2024年进一步提升至209.2亿元,增长节奏稳定,逐步扩大市场份额。

Teradata相对平稳但略有波折,2020年营收119.8亿元,2021年微增至122.2亿元,2022年达123.8亿元,2023年为130.1亿元,然而2024年降至127.7亿元,虽整体波动不大,但2024年的下滑需关注其市场竞争力是否受到冲击,亟待寻求新的增长动力。

Confluent作为规模较小的企业,处于快速成长期,2020年营收15.44亿元,2021年增至24.72亿元,2022年达40.41亿元,2023年为55.16亿元,2024年进一步增长至70.34亿元,每年保持增长态势,基数虽小但发展潜力逐步释放。

总体而言,Snowflake与Confluent凭借高增速展现出新兴力量的崛起,Snowflake的增长尤为突出;Splunk与Palantir通过有效策略实现了规模的扩张与稳固;Teradata则需反思2024年营收下滑的原因,调整经营策略以重获增长动能。这些企业在不同阶段的表现,不仅反映了自身的战略布局与执行效果,也折射出市场环境的动态变化与竞争格局的演进。

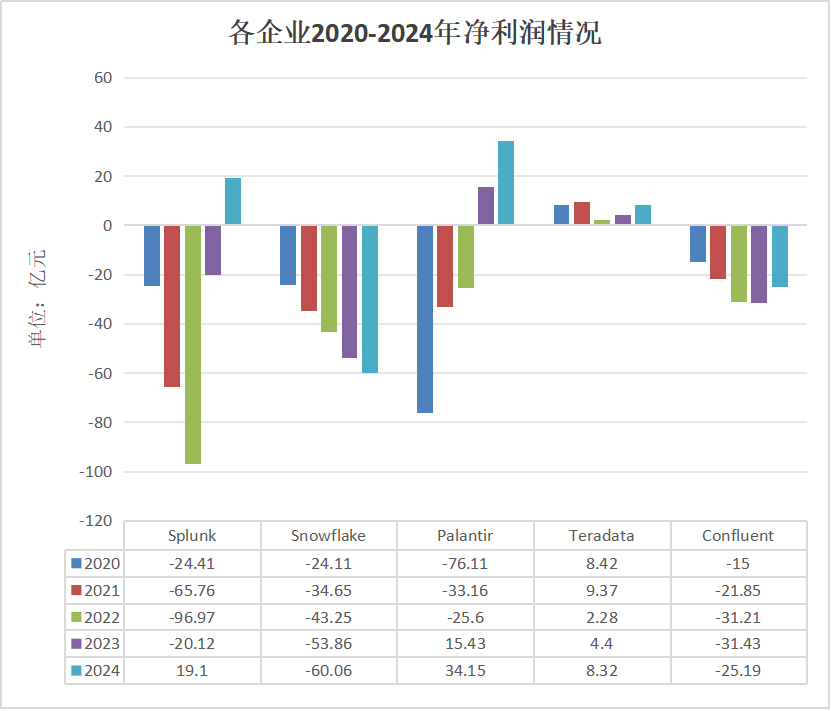

观察2020-2024年五家企业的净利润数据,各企业表现出截然不同的发展轨迹与经营状况。

数据来源:财报

Splunk前期亏损逐年扩大,2020年净利润为-24.41亿元,2021年降至-65.76亿元,2022年进一步滑至-96.97亿元,亏损持续加剧,不过2023年亏损大幅收窄至-20.12亿元,直至2024年成功扭亏为盈,录得19.10亿元净利润,这一转变彰显了其在业务调整或成本控制上可能取得了显著成效,实现了关键的盈利转折。

Snowflake则呈现出持续亏损的态势,2020年净利润为-24.11亿元,随后亏损逐年递增,2021年为-34.65亿元,2022年-43.25亿元,2023年-53.86亿元,2024年达-60.06亿元,尽管营收可能在增长,但成本控制或业务模式上的问题导致亏损不断扩大,亟待优化盈利路径。

Palantir前期亏损逐步收窄,2020年净利润为-76.11亿元,2021年改善至-33.16亿元,2022年进一步收窄至-25.60亿元,2023年成功转正为15.43亿元,2024年盈利大幅提升至34.15亿元,展现出强劲的发展势头,表明其业务模式逐渐成熟,市场竞争力与盈利能力同步增强。

Teradata表现较为稳健,始终保持盈利状态,2020年净利润8.42亿元,2021年微增至9.37亿元,2022年回落至2.28亿元,2023年恢复至4.40亿元,2024年达8.32亿元,虽无爆发式增长,但经营稳定性突出,在市场中占据着较为稳固的位置。

Confluent则持续处于亏损状态,2020年净利润-15.0亿元,2021年-21.85亿元,2022年-31.21亿元,2023年-31.43亿元,2024年虽有收窄但仍为-25.19亿元,反映出其在盈利模式探索或成本管理上仍面临挑战,需进一步调整策略以实现盈亏平衡。

总体而言,五家企业在这五年间的净利润表现差异显著,Splunk与Palantir成功实现扭亏为盈且盈利增长势头良好,Teradata稳健经营,而Snowflake与Confluent仍在亏损泥沼中挣扎,未来需在盈利模式与成本控制上寻求突破,这些企业的不同表现也为行业发展提供了多样的观察视角与经验借鉴。

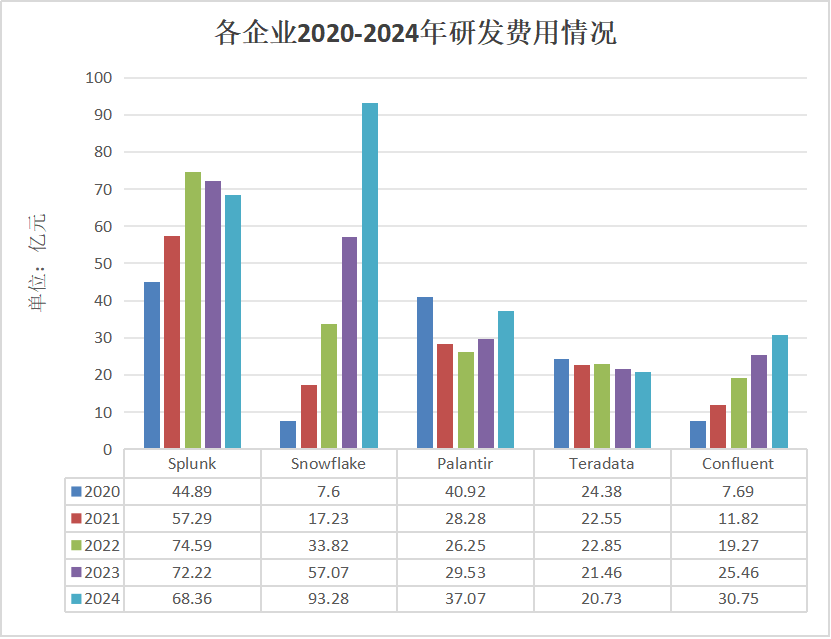

2020-2024年间,五家企业的研发费用呈现出不同的变化轨迹,反映出各自的战略重心与发展节奏。

数据来源:财报

Splunk前期研发投入持续增长,从2020年的44.89亿元增至2022年的74.59亿元,随后略有回落,2023年为72.22亿元,2024年降至68.36亿元,这种波动或许表明其在巩固技术优势的同时,开始优化投入结构,以提升投入产出效率。

Snowflake的研发费用则展现出迅猛的增长态势,2020年为7.60亿元,2021年升至17.23亿元,2022年进一步增长到33.82亿元,2023年达57.07亿元,2024年更是飙升至93.28亿元,显示出其对技术创新的高度重视与大力投入,通过持续加码研发来构建核心竞争力,尤其是在数据云及相关前沿领域的探索上不遗余力。

Palantir的研发投入先降后升,2020年为40.92亿元,2021年降至28.28亿元,2022年进一步下滑至26.25亿元,2023年微增至29.53亿元,2024年达到37.07亿元,这种变化可能意味着其在前期调整研发策略,聚焦关键领域,后期随着业务拓展,重新加大研发力度以支撑增长。

Teradata的研发费用整体呈下降趋势,2020年为24.38亿元,2021年降至22.55亿元,2022年略升至22.85亿元后,2023年又降至21.46亿元,2024年进一步下滑至20.73亿元,或许反映出其在技术投入上更为谨慎,可能基于对市场需求与自身技术储备的评估,在维持一定研发强度的同时控制成本。

Confluent的研发费用持续增长,2020年为7.69亿元,2021年增至11.82亿元,2022年达19.27亿元,2023年为25.46亿元,2024年进一步提升至30.75亿元,作为处于成长期的企业,其通过不断增加研发投入来推动技术升级与产品迭代,以在竞争中占据更有利的位置。

总体而言,五家企业基于自身定位与发展阶段,在研发投入上采取了不同策略。Snowflake与Confluent通过持续增加研发费用来驱动增长与创新,Splunk在波动中寻求平衡,Palantir经历调整后重新加强研发,Teradata则在控制研发成本方面更为突出。这些差异不仅影响着企业当前的技术竞争力,也将对其未来的发展前景产生深远影响,研发投入的有效性与战略适配性将成为决定企业长期发展的关键因素。

五大巨头的差异化生存法则

☆Splunk:传统巨头的生死转型

本部分将分别梳理各企业大数据业务发展情况,企业核心竞争优势,技术聚焦方向,未来发展方向等方面,以此分析各企业在产品、业务、技术布局方面的具体表现。

业务方面,Splunk的起点是机器数据分析,其核心技术在于对服务器、应用程序、网络设备等生成的原始日志数据进行实时索引、搜索和可视化。但随着数据类型的扩展,Splunk的定位逐渐从“工具”升级为“平台”——通过Splunk Cloud提供云端数据分析服务,并推出Splunk IT Service Intelligence(ITSI)和Splunk User Behavior Analytics(UBA)等垂直产品,覆盖安全威胁检测、业务运营洞察等场景。

图片来源:公司官网

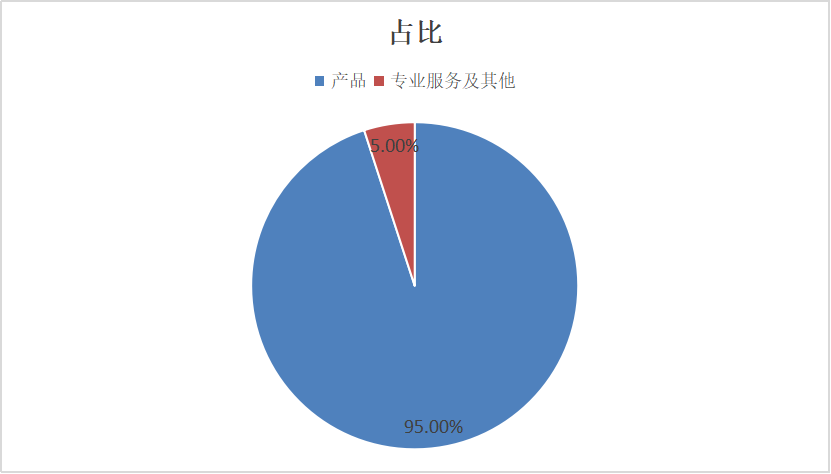

根据Snowflake2024财年财报披露,其收入结构进一步向核心产品聚焦,全年产品收入占比同比提升1个百分点至95%,创上市以来新高,而专业服务及其他收入占比则从6%收缩至5%,延续了SaaS企业典型的“高产品占比、轻服务依赖”发展路径。

数据来源:财报

Splunk的核心优势在于其开放的生态系统和实时数据处理能力。与Elasticsearch等开源工具相比,Splunk的“开箱即用”特性显著降低了部署门槛。例如,其SplunkConnect系列工具支持与Kafka、Kubernetes等主流技术的无缝集成,客户可在数小时内完成数据管道搭建。此外,Splunk的索引引擎可每天处理PB级数据,并在毫秒级响应复杂查询,这对金融、电信等高频交易场景至关重要。在行业拓展上,Splunk近年重点押注工业物联网(IIoT)。其推出的Splunk Industrial Asset Intelligence解决方案,通过分析传感器数据预测设备故障,已被多家汽车制造商用于生产线监控。

尽管Splunk在传统领域优势明显,但云原生时代的竞争正在改写规则。AWS、Azure等云厂商凭借底层基础设施优势,以更低价格提供日志分析服务。为应对这一挑战,Splunk的策略是强化AI驱动的高级分析。其机器学习工具包(MLTK)允许客户自定义算法。此外,Splunk在2025年预测报告中提出“可观测性数据驱动业务决策”,试图将数据分析从IT部门推向全企业。不过,Splunk的转型并非毫无隐忧。其传统的许可证订阅模式面临弹性云定价的冲击,部分客户转向按需付费的竞品。

☆Snowflake:数据云重塑AI时代协作范式

在数据驱动决策的时代,Snowflake以其独特的云原生架构,成为大数据市场的一匹黑马。

图片来源:公司官网

Snowflake的初期产品聚焦于结构化数据分析,但其近年来的战略已明显向“数据云平台”升级。2023年推出的Cortex服务标志着其正式进军生成式AI领域——通过集成自研大模型Document AI和第三方LLM(如GPT-4),用户可直接在平台内完成数据清洗、特征工程到模型训练的闭环。更值得关注的是其“数据共享市场”:企业可将脱敏后的数据资产(如零售消费趋势、物流轨迹)上架交易,形成跨组织的协作网络。

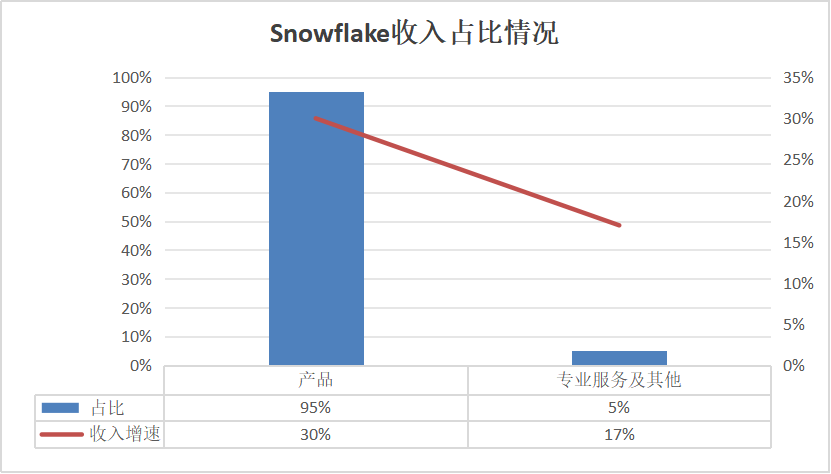

据2025年财报,产品收入以95%的绝对占比稳居核心地位,同比30%的增速不仅超越行业平均水准,更揭示了企业在云原生架构市场的领跑能力。值得关注的是,专业服务及其他板块虽仅占营收5%,但17%的同比增幅实则暗含重要战略信号——在标准化产品占据主导的云服务市场,该不错的增速或预示着企业正在构建“产品+服务”的双轮驱动生态。

数据来源:财报

具体来看,Snowflake产品的核心竞争力源于其“存储与计算分离”的云原生架构。与传统数据仓库(如Oracle、Teradata)不同,Snowflake将数据存储在AWSS3、Azure Blob等对象存储中,而计算资源通过虚拟仓库(Virtual Warehouse)动态调配。这种设计使得企业无需预先规划硬件容量,即可实现“按需扩展”——小到2节点、大到128节点的集群弹性伸缩,支撑从日常报表到PB级实时分析的全场景需求。

然而,Snowflake的商业模式始终面临“云厂商竞合关系”的拷问。尽管其支持AWS、Azure、GCP三大云平台,但亚马逊Redshift Spectrum、微软Fabric等竞品正加速侵蚀市场。面对挑战,Snowflake的选择是“向上突破”,其正通过垂直行业深度绑定构建护城河。其与医疗科技公司Medtronic合作开发的手术器械监测模型,能实时分析10万+IoT传感器数据,提升设备故障预警准确率提升;在制造业,与西门子共建的工业质检AI平台,通过联邦学习技术实现跨工厂缺陷数据的安全协作。

☆Palantir:生成式AI+多模态数据双杀

从业务分布来看,Palantir收入主要由Palantir云,本地软件,专业服务三块组成,虽暂未披露详细占比,但从主要产品来看,Palantir 打造了多元化的产品矩阵。其中,Palantir Gotham 主要服务于政府与国家安全领域,帮助客户整合情报、执法等多源数据,实现对复杂安全威胁的监测与分析;Palantir Foundry 则面向企业市场,为金融、医疗、制造等行业提供数据集成、分析与业务流程优化工具,助力企业实现数字化转型。例如在金融领域,Foundry 可帮助银行整合客户交易、风险评估等数据,优化信贷审批流程,降低运营风险。

图片来源:公司官网

业务优势及领先领域方面,Palantir 的核心竞争力在于其强大的数据整合与分析能力。区别于传统商业智能工具,Palantir 平台能够处理结构化与非结构化的多源数据,包括文本、图像、传感器数据等,通过机器学习与人工智能算法进行深度分析。在政府与国家安全领域,这种能力使其成为行业标杆,能够协助客户应对高度复杂与动态变化的挑战。例如在公共卫生事件中,Palantir 的平台可整合医疗数据、人口流动数据等,为疫情防控策略提供数据支撑。在企业端,其通过 Foundry 帮助客户打破数据孤岛,实现跨部门数据协同,在供应链优化、客户洞察等场景中创造显著价值。

谈及业务未来发展动向,Palantir 正积极布局人工智能与行业深度融合。公司加大在生成式 AI 领域的研发投入,计划将其整合至现有平台,进一步提升数据分析的自动化与智能化水平。同时,在企业市场拓展上,Palantir 瞄准新兴行业如新能源、人工智能研发等领域,这些行业对数据驱动决策有强烈需求。例如在新能源领域,通过分析电网数据、设备运维数据等,优化能源生产与分配效率。此外,Palantir 还在加强全球化布局,尤其是新兴市场国家,随着这些地区数字化转型加速,对大数据分析解决方案的需求持续上升。

Palantir 业务发展的优势与挑战并存。优势层面,深厚的政府业务根基为其提供了稳定的收入来源与高可信度的品牌背书,而企业端的拓展则打开了更广阔的增长空间。技术上,对多源数据的处理能力与 AI 整合策略使其在行业竞争中占据先机。然而,过度依赖政府业务也带来一定风险,政府预算波动与政策变化可能影响业绩稳定性。企业端虽有增长,但面临传统软件巨头与新兴 SaaS 平台的双重竞争,需持续强化差异化优势。

☆Teradata:金融电信霸主生死转型

Teradata(天睿)的核心业务始终围绕企业级数据仓库展开。其标志性产品Teradata Vantage采用独特的共享无架构(Shared-Nothing MPP),支持线性扩展至上千节点,单集群可处理EB级数据。这种能力在金融交易分析、电信用户行为建模等领域具有不可替代性。与Hadoop等开源方案相比,Teradata的强项在于提供从数据存储、计算到分析工具的全栈式解决方案。这种“端到端”能力使其在复杂业务场景中保持粘性。

图片来源:公司官网

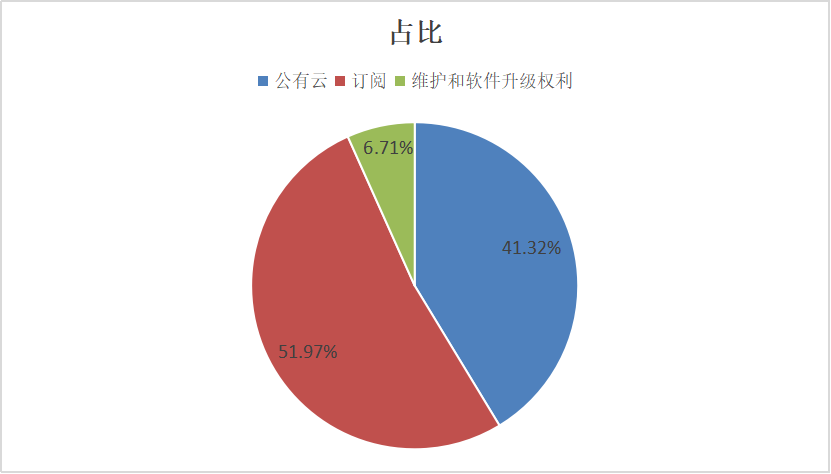

从收入占比来看,2024财报显示,Teradata业务主要分为三块,分别为公有云、订阅、维护和软件升级权利。并且,2024年,订阅、维护和软件升级权利ARR的下降部分被公有云ARR的增长所抵消。具体表现为,公有云ARR较上年增长15%,主要由于本地客户迁移到天睿 VantageCloud以及117%的净扩张率。

订阅ARR在2024年比上年下降12%,这主要是由于从本地迁移到公有云;维护和软件升级权利ARR下降了43%,主要由于TDC将继续过渡到订阅模式,并且客户越来越多地在订阅和/或公有云基础上购买天睿。天睿预计,2025年,扩容将成为总ARR增长的主要贡献者。

数据来源:财报

从具体产品来看,传统软硬一体模式曾是Teradata的利润支柱,但公有云的普及迫使它重构商业模式。2018年推出的Vantage Cloud标志着战略转向:支持AWS、Azure、Google Cloud及混合部署,并采用订阅制收费,这一转型成效初显。更具突破性的是许可模式的革新:用户可在不同云平台间无缝迁移工作负载,且按实际使用的计算/存储资源付费,这种灵活性对传统企业极具吸引力。

Teradata的竞争优势植根于对垂直场景的深度理解。在航空业,其动态定价模型能实时整合票价、客流、油价等300余个变量;在制造业,Teradata联合西门子构建的预测性维护平台,提高设备故障预警准确率,减少非计划停机损失。

然而,成也萧何败也萧何。重服务模式导致毛利率长期徘徊在55%-60%,远低于纯SaaS厂商80%以上的水平。更严峻的是,中国市场撤退暴露出地缘风险:2023年2月关闭中国直接运营后,其亚太区收入环比骤降,部分客户转向阿里云Max Compute等本土替代方案。

面对生成式AI的浪潮,Teradata的策略是强化数据分析与AI工作流的融合。其最新发布的Clear Scape Analytics支持直接在数据库内调用TensorFlow、PyTorch模型,并将推理延迟控制在毫秒级。此外,Teradata正通过开放API与Databricks、Snowflake等竞合伙伴集成,构建跨平台分析生态。这种“竞合”策略能否奏效,将决定其能否在碎片化的云市场中守住话语权。

☆Confluent:云订阅占比碾压SaaS同行

Confluent Platform作为其企业级产品,将Kafka从一个单纯的消息队列扩展为实时数据集成、处理和分析的全栈平台。通过Schema Registry管理数据结构、Kafka Connect连接超过120种数据源(从传统数据库到云存储)、KSQL实现流式SQL查询,Confluent让企业能够以毫秒级延迟处理数据流。

图片来源:公司官网

并且,自2017年推出Confluent Cloud后,公司战略重心明显向云倾斜。这种转变既是对市场需求的响应(企业愈发倾向OPEX模式),也是对AWS等云厂商竞争的直接回击。截至2024年,Confluent Cloud已支持三大公有云,并提供自动扩缩容、跨区域复制等增值功能。

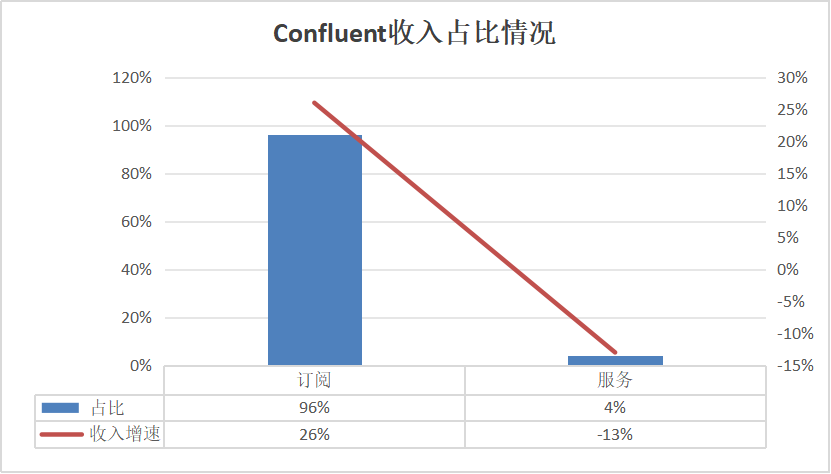

收入占比来看,Confluent收入主要由订阅和服务组成,并年有逐年向订阅倾斜之势,订阅收入占比已由2022年的91%上升至2024年的96%。并且,2024财年订阅收入同比增加26%,随之的是服务收入同比下滑13%。这场从“订阅+服务”到“纯订阅”的收入结构进化,本质上反映了Confluent从技术供应商向平台运营商的角色蜕变。

数据来源:财报

目前,Confluent的独特优势在于“既是规则制定者,又是服务提供者”。作为Kafka创始团队,其贡献了超过70%的社区代码更新,牢牢掌握技术话语权。例如,2023年推出的Tableflow功能,通过将数据库变更日志转化为实时数据流,直接打通传统OLTP系统与流处理平台,此举被Gartner评价为“颠覆ETL的里程碑”。

与此同时,Confluent构建了难以复制的生态壁垒。其Confluent Hub聚集了数百个连接器,支持从SAP到Snowflake的数据互通。这种“数据流中间件”定位,使其避开与Databricks(数据分析)或MongoDB(文档数据库)的正面竞争,反而成为它们的数据管道伙伴。2025年初与Databricks达成深度集成,允许数据在DeltaLake和Kafka间双向流动,正是这种生态协同的典型案例。

尽管占据流数据基础设施的头部位置,Confluent并未停止进化。近年收购流处理初创公司Immerok,意图强化Flink集成的计算层能力,直接挑战Apache Flink的商业化玩家Ververica。此外,其“数据流治理”功能通过机器学习自动检测数据异常,预示着向AI原生平台的转型。

价值裂变下的技术路线分化

综上所述,透过Splunk、Snowflake、Palantir、Teradata与Confluent五家企业的战略图谱,我们得以窥见技术路线分化背后的深层逻辑——数据要素的竞争已从“规模积累”转向“场景穿透”。

首先,从上述5家收入结构发展变化来看,几家公司均呈现向云订阅模式加速集中的趋势,传统本地部署和定制化服务正被云订阅模式取代。且可以看出,市场正经历从“重实施”向“重产品”、从“项目制”向“订阅制”的结构性转变,头部企业通过强化云原生能力与生态协同抢占先机。未来竞争将聚焦于产品标准化程度、客户留存效率及数据价值挖掘能力,而差异化路径则取决于企业能否在规模化与定制化间找到动态平衡。

其次,从技术路线来看,Splunk以安全运维为锚点,在思科生态中重构AI驱动的威胁响应体系;Snowflake以云数仓为底座,用生成式AI重写数据分析交互范式;Palantir借联邦学习技术打破政企数据孤岛,将国防智能转化为商业分析货币;Teradata正以多云架构解绑传统数据仓库的硬件枷锁;而Confluent通过流数据中枢串联起实时决策的神经网络。

五条技术路径看似离散,实则共同指向三大趋势:数据处理的毫秒级实时化(如Confluent的KSQL引擎)、分析能力的AI平民化(如Snowflake Cortex的自然语言交互)、基础设施的无边界协作(如Splunk与AWS Security Hub的深度集成)。

这种分化背后,是市场对“数据价值链”的重构诉求。企业不再满足于通用型数据湖,而是需要深度嵌入业务流的垂直解决方案。当数据应用从“成本中心”转向“利润引擎”,技术厂商的护城河必须同时跨越三个维度:工程化能力(如Splunk每日处理万亿级日志的索引技术)、场景抽象能力(如Palantir将反恐模型迁移至供应链风控)、生态议价能力(如Confluent Hub连接器的不可替代性)。

未来的竞争将更趋“马太效应”,长尾玩家可能沦为云巨头的功能模块。这要求企业做出残酷而精准的战略取舍——是像Palantir般死守国防赛道,还是如Snowflake般以亏损换规模?是延续Teradata对传统企业的“全栈式服务”惯性,还是押注Confluent式开放生态的裂变潜力?或许当技术浪潮退去,答案便会逐渐显露,唯有那些真正将数据转化为行动力的企业,才能守住智能时代的船票。