作者丨海有梦

作者丨海有梦近日,厦门科拓通讯技术股份有限公司(以下简称“科拓通讯”)正式向港交所提交招股书。此前,其已两度冲击 A 股市场未果,这是它第三次向资本市场发起冲刺。

科拓通讯核心业务是智慧停车系统——没错,你在商场、写字楼、小区里看到的自动车牌识别、无感支付、车位引导,背后很可能就是科拓提供的解决方案。

科拓通讯吸引了众多知名机构投资者参与投资,其中不乏腾讯、俞敏洪(通过洪泰致盈基金)、彭建虎(巨人网络的前董事长及总裁)、余云辉(欧林生物董事)等。

公开数据显示,在2025年的一轮股权转让中,科拓股份的投后估值已达19.11亿元。

-01 -

科拓通讯的创始人孙龙喜出生于1977年,是一位典型的“技术派”创业者。他早年毕业于吉林大学计算机软件专业,曾在网络信息公司担任技术总监。

孙龙喜踏入智慧停车行业,颇具几分机缘巧合。

2006年注册公司时,他选择的赛道本是通讯产品领域。一次,一位客户突然下达了一个大订单——需要超声波设备检测停车场车位使用情况。孙龙喜带领团队埋头苦干三个月,好不容易产品研发成功,客户却临时取消订单,这让公司陷入困境,不仅堆积了大量库存,还濒临绝境。

为了“清库存”,孙龙喜抱着试一试的心态,将产品挂到刚兴起的阿里巴巴平台上。谁能想到,这一试竟带来意外之喜,远在新加坡的客户主动找上门来。

原来,当时全球只有一家西班牙公司生产同类产品,价格高得离谱,而科拓的产品凭借超高的性价比脱颖而出,就这样,科拓通讯意外地踏入了智慧停车市场的蓝海。

这次经历,让孙龙喜敏锐地察觉到其中蕴含的巨大商机。彼时,国内私家车正处于爆发式增长阶段,但停车场管理却还停留在“人工+铁锁”的原始状态,他意识到,这片市场大有可为。

-02 -

此后,科拓通讯果断转型,正式投身智慧停车赛道。

创业初期,公司仅有3名员工,历经十余年的拼搏发展,如今已壮大为拥有近2000名员工的综合型停车产业集团,业务涵盖停车咨询、研发设计、生产制造、平台开发、运营管理等多个环节。

在发展过程中,科拓通讯每一次创新都精准地踩准了行业痛点。

2006年,凭借一款车位指示灯被市场初步认可;2010年推出智能找车机,帮助车主告别“停车场迷宫”的困扰;2014年首创微信支付停车费,比支付宝还早了两年;2017年打造“无人收费停车场”;2021年研发人脸识别智慧人行系统。

发展至今,科拓通讯已累计为超过6.8万个停车场以及3亿辆车提供支持,业务辐射全球超过60个国家和地区的超过1300万停车位,广泛覆盖大型商业综合体、写字楼、住宅社区、公共设施、酒店、景区、学校、医院及物流园区等垂直场景。

其中,2022年至2024年,其所服务的停车场数目超过3.4万个,2024年的临时停车订单及交易额分别达日均210万笔及2050万元,年度交易额累计超过75亿元。

-03 -

在智能停车行业越来越火的这几年,科拓通讯吸引了不少知名投资者。其中,与腾讯的合作尤为引人注目。

科拓通讯和腾讯的结缘,要从 2014 年说起。

当时移动互联网发展得如火如荼,科拓通讯早早察觉到这会给停车行业带来大变革,于是决定与腾讯展开合作,在微信上推出了“速停车”这一智慧停车平台。

这一举措直接打破了停车场和车主之间的信息壁垒,科拓通讯也成为智能停车行业里第一家与微信深度合作的企业。

双方还一起打造了厦门禹洲・世贸商城微信智慧停车场,实现了停车费微信支付,这在国内都是头一回,开创了智慧停车落地的先河。

由于前期合作成效显著,腾讯对科拓通讯多次投资。2018年8月,腾讯首次投入5000万元入股;2020年2月,又追加8000万元增持股份。

目前,腾讯旗下的林芝利新和苏州湃益共持有科拓通讯8.46%的股份,是其第一大外部股东。

-04 -

不仅如此 ,腾讯对科拓股份的支持可谓"真金白银",不仅通过旗下多个业务板块(包括财付通、腾讯计算机、腾讯科技、微民保险)持续采购其服务,还在业务合作上给予实质性支持。

根据深交所和港交所披露的招股书数据,2019至2022年间,腾讯系企业始终位列科拓股份前五大客户,累计为其带来超过4100万元的业务收入。

具体来看,腾讯每年为其贡献的营收从2019年的820余万元稳步增长至2021年的近1200万元峰值,虽然2022年略有下降,但仍保持在1190余万元的高位。

而腾讯的订单占比始终稳定在1.6% - 1.8%区间,在科拓股份的客户排名中位列第三至第四位。

与腾讯同期进入前五大客户名单的还有万科、龙湖、中海等多家地产巨头,这些头部客户合计为科拓股份贡献了10% - 17%的年收入。不过自2022年后,腾讯退出了其前五大客户名单。

-05 -

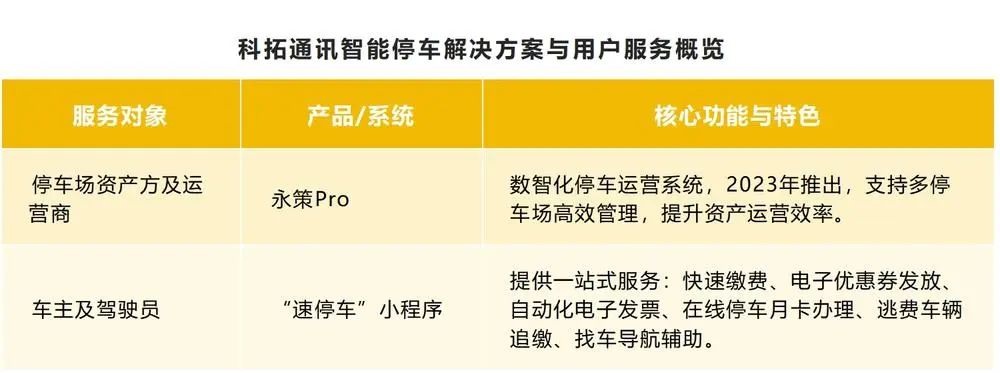

科拓通讯业务广泛,涵盖智慧停车解决方案、停车场运营管理服务、互联网智慧停车平台、智慧人行管理、停车场增值服务等。

其中,永策Pro侧重通过智能化技术优化停车场资源管理,满足B端运营需求;“速停车”小程序聚焦C端用户体验,整合支付、导航、增值服务等功能,串联“人、车、场”三要素。

根据招股书,科拓通讯的收入主要来自三块:

得益于数智化解决方案、数智化管理及数智化经营在全球多地多元场景中的深度应用,科拓通讯的收入呈上升趋势。

不过,从财务数据来看,科拓通讯营销投入显著超过技术研发支出,这一特征在同业企业捷顺科技的经营结构中同样明显。

根据公开披露信息,企业的品牌价值维系与提升,实质上与其市场推广策略的实施成效呈现强关联性。

这种现象的深层原因或与产业链终端客户特性相关。物业服务主体呈现高度碎片化分布特征,客户开发过程中加剧产生渠道建设成本,这种市场结构特性客观上也加剧了停车管理服务细分领域的市场集中度不足问题。

-06 -

科拓通讯所处的智慧停车行业规模持续增长。根据弗若斯特沙利文数据,中国智慧停车市场规模预计将从2023年的300亿元增长至2027年的800亿元,年复合增长率超20%。

主要得益于三方面因素:一是汽车保有量持续增长,中国机动车数量已超4亿辆,但车位缺口高达8000万个;二是政策支持,国家发改委多次发文推动智慧停车建设,以缓解城市拥堵;三是技术进步,AI、物联网、5G等技术的发展让停车管理更加高效。

然而,该赛道竞争也十分激烈。

科拓通讯的主要竞争对手包括传统设备商,如捷顺科技、红门智能;互联网巨头,支付宝、百度凭借“无感支付”切入市场;还有地方性公司,每个城市都有本地停车管理企业,具有较强的区域性。

相比之下,科拓通讯的优势在于,它是中国智慧停车空间运营行业最早一批实现“硬件—算法—平台—生态”全栈式自主可控的企业。

2024年,按收入计算,科拓通讯在中国智慧停车空间运营行业排名第二,市场份额为3.3%。

未来该赛道存在三个主要发展方向。一是拓展智慧城市业务,如交通调度、社区管理等;二是实现数据变现,停车数据可用于商业选址、保险定价等;三是出海发展,东南亚、中东等市场同样面临停车难问题,蕴含着巨大的市场机遇。

本文不构成任何投资建议。图片源自微信图片。