作者 | 自由之地平线

来源 | 自由之地平线

导语:寿险公司的对冲操作推升了新台币,但真正的问题,是1.5万亿美元美债背后的汇率错配和资本结构风险。

美股的反弹仍在持续,截至上周五已经全部收复了4月2号“解放日”以来的跌幅。基本面上,投资者交易的是关税冲击已成为一场闹剧,并将很快和平结束,过去一周大国考虑谈判的报道更助推了这一预期。

而接下来Trump将促使放松监管、进一步减税以及联储的持续降息,推动经济与资产价格重回顶峰。

技术面上,在债务上限仍未抬升下,财政部的现金投放继续推升广义流动性的扩张,使以加密货币为代表的流动性敏感型资产在过去一个月的反弹中一马当先。

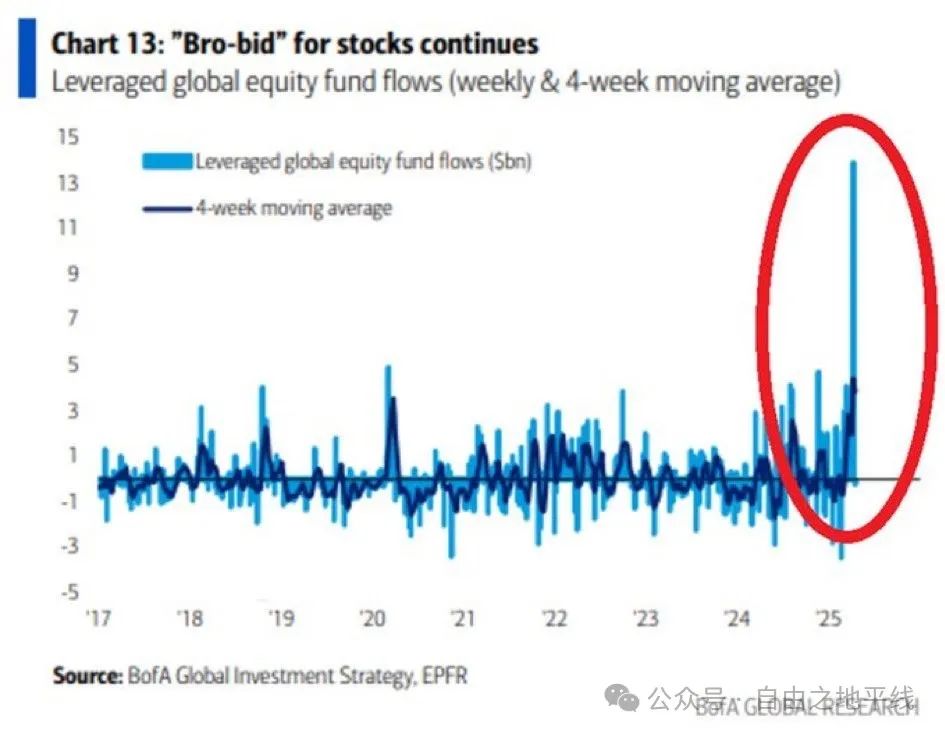

资金流上,EPFR与卖方交易台的数据显示,散户成为本轮反弹的核心驱动力 - 杠杆股票ETF过去一个月的净流入创下历史新高。显然个人投资者对过去16年长牛和短暂熊市后的政策反转训练出的肌肉记忆本能依然在发挥作用。

全球杠杆股票型基金净流入金额

美股反弹不出意外,我们也第一时间预告过。但对宏观投资者来说,股票市场只是很小的一个池塘,里面掺杂着各种毫无理性的噪音和不切实际的幻想。债券和汇率市场,以其更广阔的空间,往往能更好地判断金融市场当前状况和潜在问题。

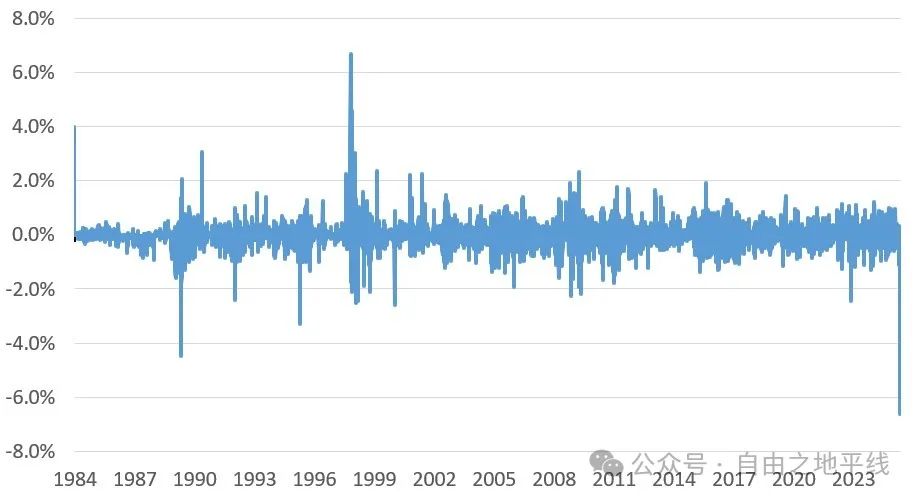

就在上周五,外汇市场出现了异动,震中在新台币。新台币在周五一天对美元升值4%,并在今天亚洲早盘继续拉升。2天累计升幅超7%,是1983年开始有管理地浮动以来最大的两日涨幅。

USDTWD的两日变动幅度

最早的异动来自于新台币,并连带引起了韩元、新加坡元、人民币甚至港币的升值压力,使得香港金管局入市干预稳定联系汇率制。不是因为外资试图做空香港,而是亚洲货币的连带升值推动资金流入香港,使得金管局需要卖出港币买入美元维持联系汇率制。

所以中国台湾发生了什么?跟踪我们的读者很快就会想到背后的原因 - 中国台湾的寿险公司。上个月我在简中圈最早强烈推荐的FT文章已经清晰地讲述了这一现象和潜在的风险。

在过去十余年,寿险公司的海外投资,实质上成为了中国台湾当局避免本币升值的工具和隐形外汇储备。中国台湾的官方与私人部门在海外国债和信用债市场(主要美国)上的实际持有量已经超过1.5万亿美元,成为不亚于日本与大国的举足轻重的玩家。

TW国际投资净头寸 - 海外债券持有量

而在不断增长的持仓背后,是日益扭曲的汇率错配敞口。在美联储维持较高政策利率和较平利率曲线之下,对多数亚洲经济体而言,汇率对冲后的美国长债并不具备吸引力。

但在美国资产例外论盛行的过去四年,汇率对冲似乎被认为不再必要 - 毕竟有着AI叙事和全球资本的流入,美元和美债利率似乎能在相当一段时间内保持强势。

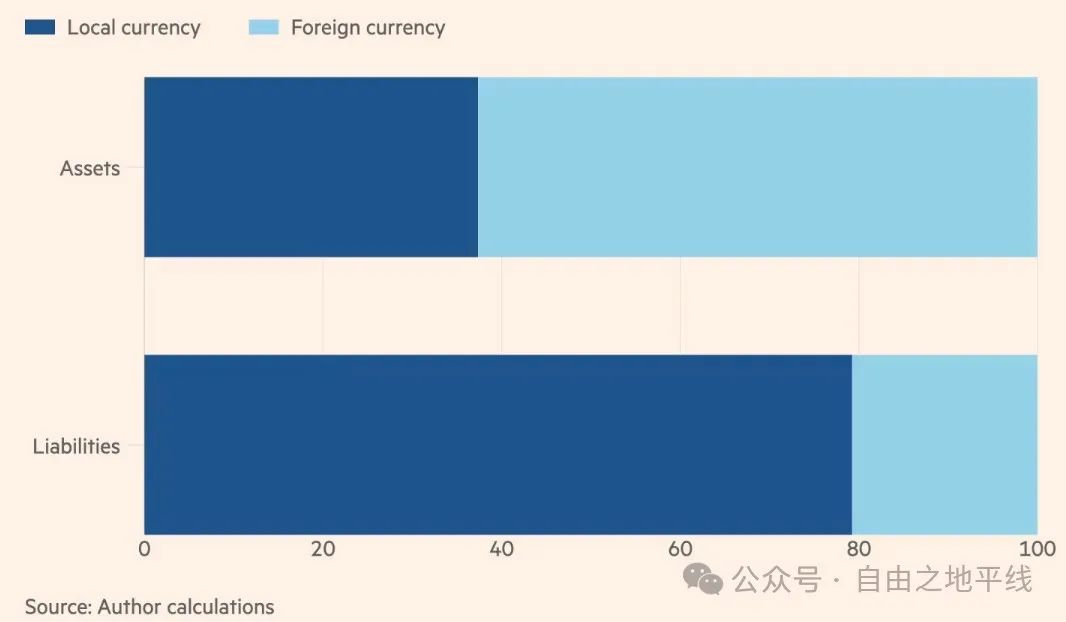

于是,中国台湾的寿险公司拿着80%TWD的负债,而资产端本币或对冲后的本币资产只有不到40%,寄希望于美国利率能够继续H4L(Higher for longer)。

TW寿险公司的负债与资产端的巨大汇率错配

当Trump过去三个月的所作所为动摇了全世界对美国资产和美元信用的信心后,这一策略的冰山裂缝开始不断扩大。

美元走弱与美债利率上升导致了资产端的市值大幅缩水,而由于不完全对冲汇率,在现行会计法规下,市值浮动的损益虽不会直接计入损益表,但会以未实现损益反映在资产负债表上,并可能对所有者权益和偿付能力指标造成影响。

于是对于寿险公司的决策者而言,如何尽快减少或挽回损失就成了当务之急。他们可以选择出售持有的美债。

但这大概率将以浮亏变现,从而造成当期盈利的大幅减记,并导致资产负债端久期的不匹配。更可能的是尽快封闭汇率敞口,减少汇率波动对资产价格的进一步影响,而汇率对冲本身就推动了本币升值。

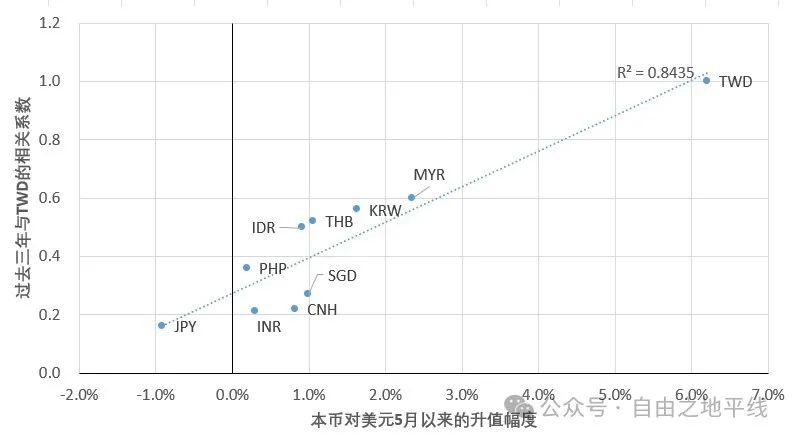

而鉴于中国台湾寿险公司海外债券投资体量,TWD市场难以承接短期内大量的对冲需求,于是更多与TWD高相关性的亚洲货币也成了Proxy Hedge的选择亦陆续升值,从韩元、新加坡元、人民币,再到一众东南亚货币。

在数周内美国已同时和诸多国家达成新广场协议推动货币升值的猜想显然站不住脚。如果把5月以来主要亚洲货币对美元的升值幅度,与TWD和这些货币过去3年的相关系数做一个散点图,可以看出强烈的正相关关系 - 与TWD相关性越高的货币,这三天升值幅度也越剧烈。

5月以来亚洲货币对美元变动幅度 vs. 与TWD的相关系数

而我们大致可以推演出后续的连锁反应。首先,中国台湾寿险的投资方式在过去十年并不罕见,无论是日本、欧洲,还是近年来加速涌现的来自香港和韩国的资金,大体都面临类似的问题。

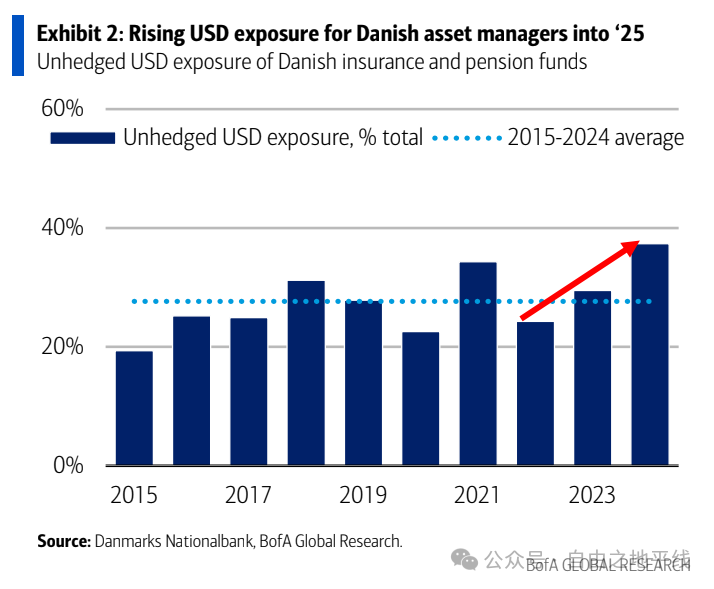

BofA的数据显示,在丹麦寿险和养老金投资组合中,未对冲的美元资产敞口从2022年的25%提升到了2024年的近40%。中国台湾的举动,很可能引发同业更大程度的效仿,并可能使得亚洲货币的升值开始向欧系货币蔓延。

丹麦保险与年金投资组合中的美元敞口

其次,美国以外的寿险与年金行业对美债的需求由此将再下一个台阶,并将寻找下一个投资目标。以TWD作为负债端来看,在不得不加大汇率对冲后,由于联储更高的短期利率,30年美债的汇率对冲收益率已毫无吸引力。

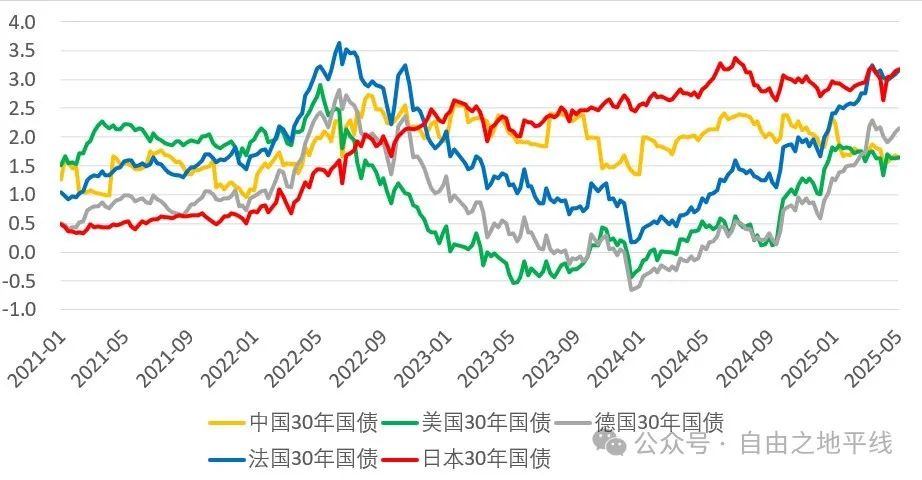

在汇率完全对冲后的主要经济体的30年国债收益率中,JGB和OAT显得极为吸引,尤其是不依赖外部融资的前者。JPY的升值未来恐怕还将继续。

汇率对冲后的主要经济体30年国债收益率(TWD视角)

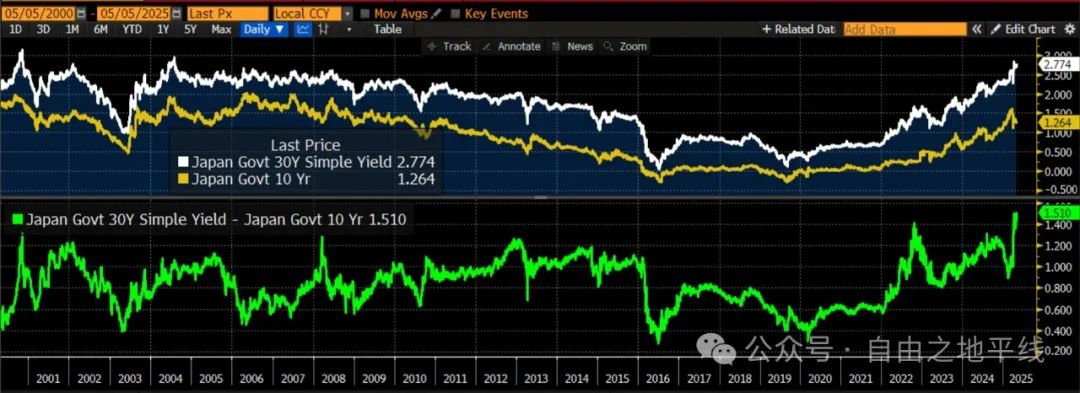

而这引发出下一个问题,为什么30年的JGB收益率依然居高不下。在上个月我们指出,10年期JGB和30年JGB的利差在关税冲击后反而扩大到历史最高水平,至今仍未恢复。对于一个经常账户顺差本土储蓄充裕的大国而言,这个市场的dislocation显得极不合理。

10年期JGB与30年JGB的收益率和利差

在与日本资深寿险人士交流后,我们倾向于认为,日本金融监管机构繁琐的KYC过程限制了外资短期内的积极参与,导致30年市场主要由于本土寿险与养老金机构主导。而后者与中国台湾同行一样在美国资产上受创不小。

而他们还面临着另一个挑战:由于BoJ的逐渐加息和日益加剧的本土通胀,使原先购买长期寿险产品的本土投保人开始提前赎回保单并投资到收益更高的新产品或其他资产上,这导致寿险的负债端久期亦开始缩小,对于日本机构而言,不仅是对冲美元敞口,还需要在资产端进一步削减久期。

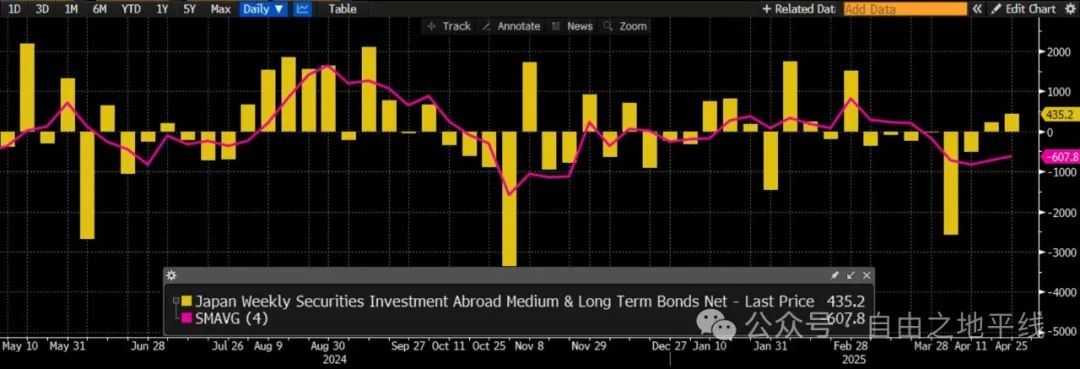

因此这意味着只有继续抛售长端美国资产,才有胃口吸纳本土30年国债。未来数周,日本公布的周度海外中长期债券净投资数据恐怕将进一步显示日本机构降低海外债券久期的行为,并有可能蔓延到美国信用市场。

日本周度对海外中长期债券的净买入量

这就是为什么Trump的损害已经造成了,就如泰坦尼克号撞上冰山后,一开始似乎可以控制,但随着时间推移潜在的伤害正在不断扩大,并最终导致沉没。

而要扭转这一切,关税的回转并不足够,美联储更大幅度的宽松,甚至重启QE,恐怕是唯一的办法。但在通胀不确定性下,恐怕需要出现风险资产的二次抛售才能实现。