港元,太猛了!

5月2日, 美元对港币 汇率一度升至7.75。

这是自4月3日关税风暴以来,港元的再次快速大幅升值。

接连几日, 美元兑港 币都被 “钉”在7.75的强方兑换保证线上,香港金管局不得不密集出手 “ 撒钱 ” 。

2日当天,金管局便火速斥资465.39亿港元购买美元,以维持汇率稳定。

这是自2004年有统计数据以来,香港金管局最大的单日美元购买操作,也是自2020年以来首次通过干预买入美元。

在纽约时间5月2日-5日的4天内,金管局三次出手,累计向市场注入1166.14亿港元,分别承接美元卖盘60.05亿、12.3亿及78.12亿美元。

港元汇率强势攀升,反映出国际资本持续流入;金管局三天千亿弹药,尽显充裕流动性。

全球资本抢筹布局下,港股新一轮牛市或已箭在弦上!

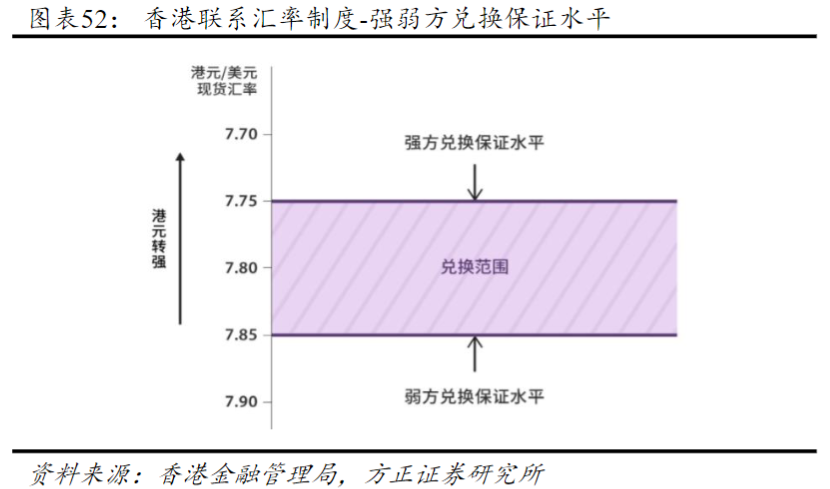

我们先来简单了解一下香港的 联系汇率制度 。

它就像 给港 元 拴了一根“美元橡皮筋” ,把 汇率 稳定维持在 7.75至7.85 的窄幅 区间 。

若国际市场疯狂买入港元,推高港元价格,此时港元“供不应求”,当 美元对港元 汇率涨到7.75 的 强方兑换保证水平 时 ,金管局就 出手 抛港元 、 买美 元;

若国际市场疯狂抛售港元,市面上的港币过多,引发“贬值”, 跌到7.85 时, 金管局 就抛美元 、 买港 元,以“收回”港元。

换句话说,每一次强方兑换保证的触发,都是全球资本 大买港元, 用真金白银给 香港资产(港市、汇市、地产)“ 投票 ” 的时刻。

所以,当触发强方兑换保证时,往往也是港股牛市的信号。

港元汇率上一次触及强方兑换保证是2020年,当年4月21日至10月28日期间,累计触发85次,香港银行体系累计资金流入3835亿港元。

到2021年2月中旬,恒生指数从25000点附近大涨至3万点上方。

不过,如果是依赖港元走强来带动港股走强,前提是港元能持续走强。

但本轮港元走强,力度和持续时间可能都不如2020年的。

汇丰策略师提到关键的两点。

一是在美国加征关税背景下,稳定通胀限制了美联储的降息空间。

二是在香港本地,港元存款在加速增长,而信贷发放持续萎缩,导致2025年3月底的港元贷存比率下跌至72.3%,创金融海啸以来最低。

简单来理解一下。

美国为应对通胀(尤其加征关税推高进口成本),可能维持高利率,限制降息空间。

而 美国高利率本应吸引资金流入港元,支撑汇率。

但由于香港本地 存款激增与信贷萎缩 ,会 导致流动性过剩,压低HIBOR, 降低持有港元的收益。

若HIBOR低于美元利率, 可能 引发 套息交易(借低息港元 , 换高息美元), 进而 压制港元汇率。

香港本地因素可能抵消美联储政策的支撑作用, 使港元此轮走强力度 可能 弱于2020年 。

那么,港股牛市还可期吗?

港股的走强逻辑,并不是单一汇率信号的映射。

即使抛开汇率驱动, 港股 资金热力与内生韧性, 正在为新一轮上涨埋下伏笔。

了解清楚本次流入港股的热钱可能从何而来、汇率缘何走强,一切就有眉目了。

首先,南向资金是主力,但外资可能也一改态度开始主动涌入接盘了。

据中金公司4月底研报, 2025年以来 , 港股通南向资金规模流入 超 6000亿港元,相当于去年全年流入8078.7亿港元的四分之三,日均流入规模为去年的2.5倍。

从公募基金角度看, 截至一季度末,公募基金的港股持仓占其股票投资市值比例已经升至36.9%, 创近五年以来最高水平,明显高于去年底的30.5%。

五一假期后第一个交易日的5月6日,南向资金继续大买近135亿。

内资发力固然重要,但更重要的是,外资或许也转变态度大举买入了。

尽管目前还没有出具体数据证明资金从美国、日本等回流港股,据3月底高盛报告, 对冲基金对中国股票的净敞口和总敞口不断上升 ,但 全球投资机构的参与度仍然不高。

而到五一黄金周,在南下资金因假期缺位、没有内地资金“撑腰”的情况下,港股却逆势大涨。

5月2日,恒生指数、恒生科技指数分别大涨1.7%、3.1%。

外资可能正从“避险撤离” 转向 “战略布局”,主动发力接盘港股,而港元走强只是这一趋势的 “后视镜”。

其次,港股大型新股IPO和 集中派发股息, 也助推港元兑美元汇率走强。

据LiveReport大数据,截至2025年4月30日,向香港交易所递交上市申请且申请在有效期间内的公司累计有147家。

其中,宁德时代在5月6日正式通过港交所上市聆讯,或者本周就启动H股上市程序,集资规模约为50亿美元;恒瑞医药也在当天启动预路演。

大型IPO的招股期会引发全球投资者的集中认购,而认购资金需以港元结算,直接推高港元的即时需求。

派发股息方面,企业为应对6-8月股息派发高峰期,增持港元需求强劲。

尤其是部分大型金融机构将派息时点从往年的7-8月调整至5-6月,今年的股息支付高峰可能提前。

从短期看,这将增加对港元的需求,使得港元升值;

从长期看,这意味着港股有更多的优质、高息资产,更能吸引全球资本进场。

另外,港股市场 内生韧性 转好,有助于筑牢上涨根基。

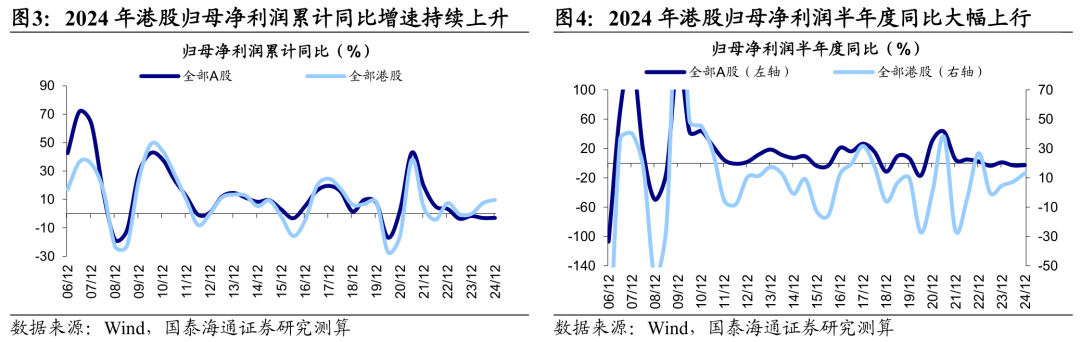

2024年、24H1全部港股归母净利润累计同比分别为9.8%、7.5%,而全部A股为-3%、-3%。下半年港股净利润增速也大幅上行,A股则继续下滑。

港股盈利表现明显优于A股。

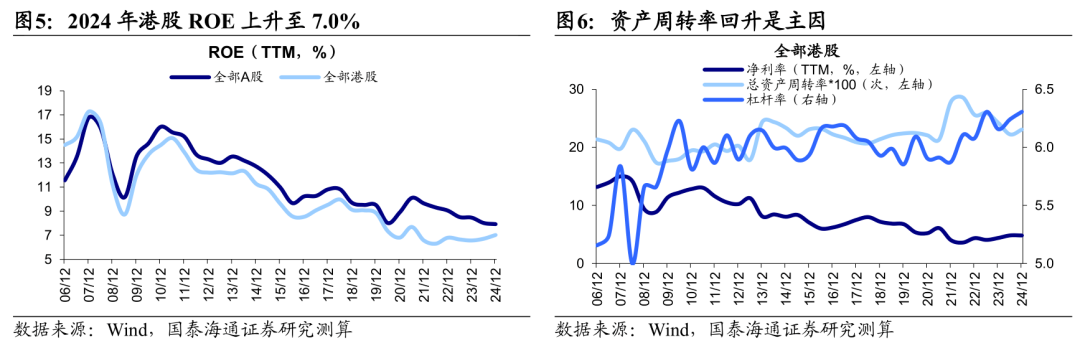

更值得关注的是,全部港股ROE(净资产收益率)上升至7%,虽仍处历史低位,但全年延续了上升趋势。

而资产周转率是2024港股ROE上升的主要原因。

全部港股2024年、24H1资产周转率为0.231/0.222 次,全年港股资产周转率有所上升。

这意味着企业盘活资产的效率在加快,也就是“卖货更高效”,实现内生性增长。

所以,港元走强只是短期现象,或许会随金管局干预而暂时平复,但其背后折射的国际资本重估潮与港股盈利拐点,却是牵引牛市的长期引擎。

加上随着中美贸易可能缓和,关税利空风险不断降低,此刻的每一次震荡,或许都是机会。(米筐投资)