如果之前还有任何怀疑,现在应该已经很清楚了:对于关税究竟将如何影响全球经济,各国央行其实和普通人一样心里没底。鲍威尔领导的美联储承认双重使命目标面临上行风险,但他们也说不清这些风险何时会来、强度多大,所以美联储选择按兵不动。

英国央行那边的局面更混乱些,有人呼吁大幅降息,有人主张微调就好,还有人建议干脆不动。美英好歹谈出了一份贸易协议,只用了……整整五年。从这个角度看,接下来轮番登场的那些重磅协议可能更多是花架子,形式大于内容。不过,短期内恐怕也没人在意内容是不是空的,只要能给这场“疯狂”关税潮画上句号就行。

英国央行这次利率会议上,主张大幅降息、小幅降息,按兵不动的人都有,这正说明贸易战已经把央行搞得晕头转向。虽然各自的应对方式会有所不同,但货币当局集体回到风险管理或少做少错的状态。

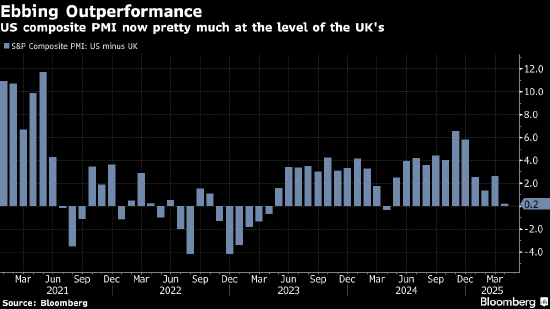

这两年不管是GDP还是PMI等高频数据,美国经济整体都比英国强。但英国央行直到现在才把基准利率压到联邦基金利率以下,节奏上的确慢了一步。当然,美国最近的数据也开始软了,美联储在声明中明确提到了失业风险上升。但如果美联储此时抢先降息可能会让行政当局更加无法无天。鲍威尔一直很谨慎地不对行政部门或立法机构的政策做价值评判,但有时候,什么都不说或什么都不做本身就是种响亮的表态。

周四上午市场被“美英即将宣布达成协议”的消息点燃,市场反应热烈,不少人直呼“这次可真快!”但其实完全不是那回事,英美这场谈判从2020年5月就开始了,那时候还在特朗普第一个总统任期。彼时双方确实都有更紧急的事,比如刚从疫情中恢复,但要说这就意味着接下来会迅速迎来一大波真正有内容的经贸协议?恐怕有点太乐观了。

要说哪两个国家最容易谈出协议,美英大概是最没理由谈崩的一对。虽然“特殊关系”这几年已经有点褪色了,但双边贸易的平衡还算过得去(这正是特朗普最在意的)。两边甚至都能声称自己对对方是顺差方,在这种情况下,维持原有状态其实就已经是个可以接受的结果,真要达成协议本不该太难。即便如此,最新泄露出来的消息显示,即使签了协议,美国对英国仍然会维持10%的关税。那到底变了什么?

如果美英之间都只能这样,那些跟美国存在明显逆差的国家在几周时间里还能达成什么成果,大家心里大概也有数。但眼下这届政府显然是有很强动机去“宣布点什么”的——哪怕内容乏善可陈,也得发个消息出来。如果和英国谈五年,最后还是10%关税,那和其他国家谈个几周很难期待会有更好结果。

上个月的新一轮关税已经让全球有效关税率回到了北美自由贸易协定签署前的水平。以后这一指标只会继续往上,这也解释了美联储为何对双重目标越发谨慎。

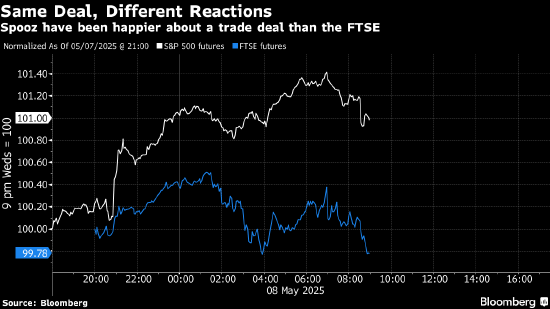

美英协议细节泄露后,市场反应颇有意思。美国股指期货稳稳走强,英国富时指数则几乎回吐涨幅,回到持平位置。看起来,“别让事实妨碍好故事”的原则在纽约比在伦敦更受欢迎。

或许,市场短期内可以因为各种空洞协议和漂亮包装而自我感动,但如果有效税率真的越来越高,而贸易结构本身不变,影响迟早会显现。

责任编辑:陈钰嘉