文|新立场

饿了么公众号推文显示,截至 5 月 5 日,平台来自淘宝闪购的单日外卖订单量已经超过 1000 万单,且有 39 座城市的饿了么外卖订单量突破了历史单日峰值。

京东 2 月入局外卖,4 月与美团的战事升级,一开始“置身事外”的阿里最终没能坐得住,饿了么在 4 月最后一天宣布进一步加大平台补贴力度,开启平台“饿补超百亿”大促。进入 5 月,这种“迫切”的心态更为明显。

宣布加入补贴大战的同一天,淘天将旗下即时零售业务“小时达”升级为“淘宝闪购”,并给到 App 一级流量入口展示,原定 5 月 6 日推广至全国,又在 2 日上午宣布提前全国全量上线。5 日下午,淘宝闪购又推出新的促销活动,限时领取“免单卡和请客卡”。要低价引流,更要社交裂变。

饿了么最初自表淡定,“不打口水仗”,但当人人都在讨论几块钱的奶茶、十几块的餐食之时,没有平台愿意掉出视线范围。

餐饮外卖市场的高增速让渴求增量的互联网大厂们驻足。中国连锁经营协会白皮书显示,2024 年,中国餐饮市场规模突破 5.5 万亿元,连锁化率提升至 23%。同时,根据国家统计局,24 年 1-10 月,国内外卖交易数增长明显快于餐饮行业总增速。

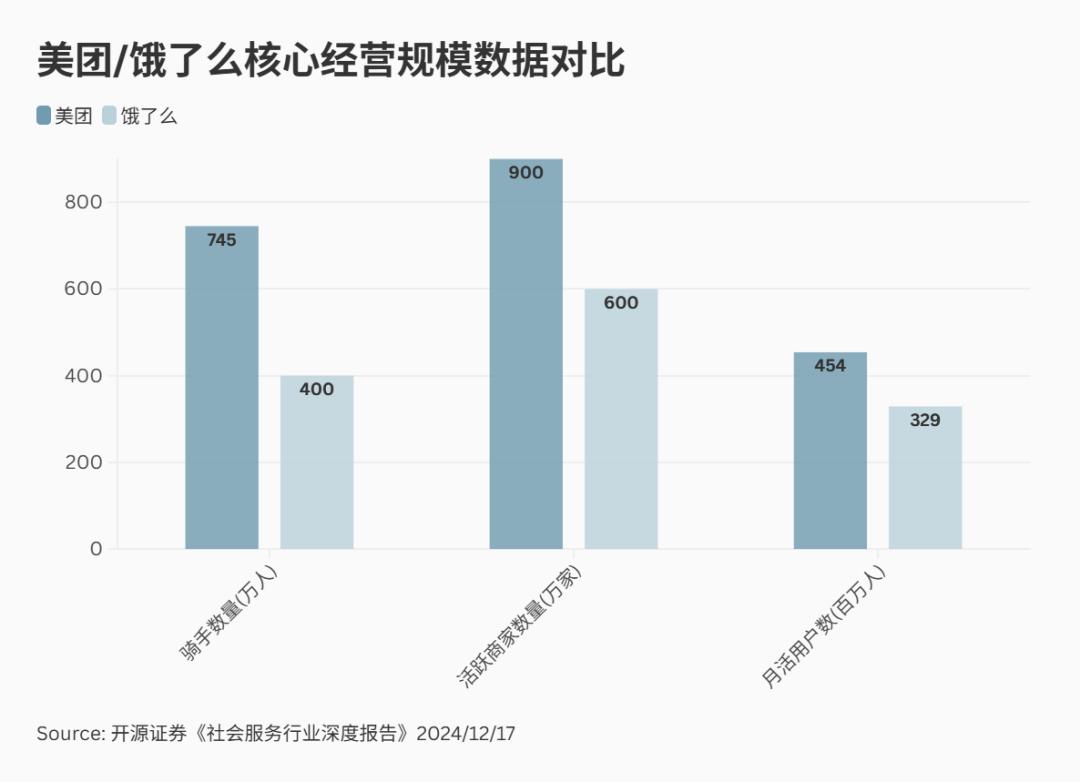

如果没有新进入者“搅局”,在过往三七分的市场格局下,双寡头各自的目标本来都很明晰。

美团走在激进扩张的路上,又是频繁调整业务架构,又是积极布局出海;饿了么经历过战略性收缩后,继续其“业务聚焦”。

京东高调入局打破了这种稳态,它的目的也很明确:挑战行业领头羊,通过提供高频生活服务,打开自己的流量水阀。更进一步而言,餐饮外卖是手段,即时零售是目的。美团、京东、阿里,都将即时零售视为关键增量,新一轮外卖之争的背后,三方都在为即时零售的进取做铺垫。

新进入者引发的鲶鱼效应隐有行业洗牌之像,此时隔岸观火不等于稳坐泰山,也可能是掉下牌桌的信号。如果竞争只局限在餐饮外卖,饿了么或许还能淡然处之,但涉及到消费认知迭代,阿里不可能冒着“落伍”的风险。

01、外卖补贴的无限战争

绝大多数互联网行业市场发展初期,都在烧钱换增长,整个餐饮外卖市场的发展过程,也离不开“补贴”二字。

回溯行业竞争历史,2014 下半年,美团和饿了么都将目光投向校园,通过大量的补贴和满减优惠活动吸引学生用户,加大在高校的推广力度。彼时百度外卖由于市场错判错失机会,最终与饿了么合并,外卖市场进入“双寡头时代”。

阿里在 2018 年以 95 亿美元全资收购饿了么后,也不止一次发动补贴战争,试图通过资本优势夺回市场份额。京东入局外卖使用的“百亿补贴” Slogan,5 年前的饿了么也用过。前不久京东与美团关于“是否存在排他”引发了舆论,彼时的饿了么与美团也有过类似纠纷。

时至今日,上一轮竞争的胜败没有太大争议,而且留下一条经验:“烧钱买用户”并不需要复杂的技术或运营能力,“回撤”之时才能见真章。

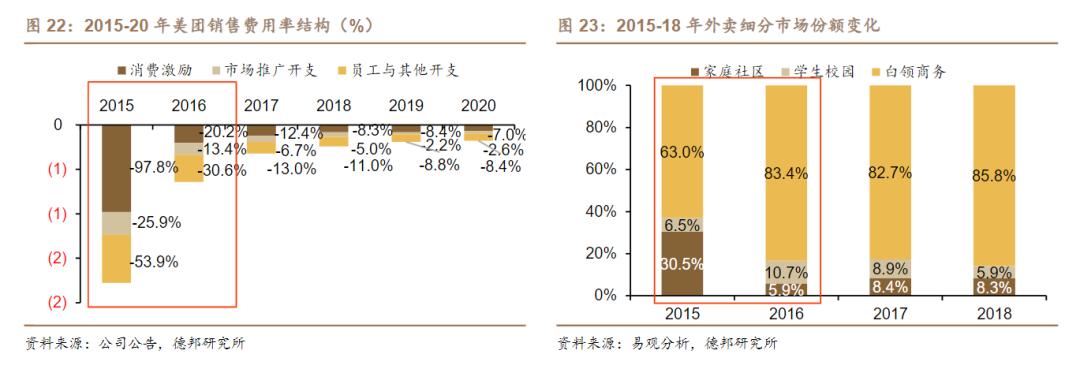

以美团为例,东方证券的调研数据显示,2015-2017 年美团交易激励费用共计 40.3 亿、33.3 亿、64.1 亿,单笔外卖补贴从 6.6 元下降到 1.6 元。稳固消费心智与用户粘性,补贴费率就可以逐步下调,达到一种经营稳态。

有几个指标能核验经营稳态是否形成,首先是补贴与用户忠诚度之间的转化。平台针对学生群体的频繁补贴打开了知名度,但最终目的是让价格敏感相对较弱,对餐饮外卖有刚需的白领人群成为消费主力。

图片来源:德邦证券

这个转换是十分迅速的,美团销售费用中市场推广开支比例自 2015 年来持续下降,占收入比重由 25.9% 下降至 2016 年的 13.4%,2019 年这个数据变成了 2.2%,但与之对应的是美团的市占率逐步上升。

其次是成本控制与资源整合能力,也即如何把一个微利业务的盈利模型做到极致,调整方向通常是优化骑手运力管理和商家资源沉淀。

2017 年美团上线“超级大脑”智能调度系统,将平均配送时长从 41 分钟缩短至 28 分钟,人均提单量较上线前直接增长了 46%。也是在那一年,美团与饿了么的市场份额差距开始拉大。

最后,生态协同虽然是个老生常谈的命题,但它在本地生活体系中确实至关重要,就像讨论外卖之争必定提及“高频带低频”。

“前车之鉴”我们都很熟悉,当友商高举“Food+Platform”大旗,将外卖导入的流量引至到店、酒旅等等场景之时,饿了么逐渐退守城池。身处阿里体系,饿了么却一直未与高德、飞猪、盒马等邻近的业务有太好的协同,平台留存的用户价值较为单一。

如开头所言,上一局胜负已分,饿了么战略收缩、安心为阿里系业务打好辅助的意图本来应该很明确,但事实是它又一次投身补贴战争,加入美团与京东的混战。

只不过,这一次与过往最大的区别在于,平台们将希望寄托于“未来”。高频流量(外卖)是即时零售的入场券,淘宝闪购的登堂入室需要一个足够分量的牵引力。市场仍然会以上述标准审视平台补贴策略过后的成果,但聚光灯照射的另有其人。

02、规模化之前,淘宝闪购需要饿了么持续“输血”

即时零售多大程度上“逼近”了电商的领地?《雷锋网》4 月初报道了一组数据,2024 年,美团 3C 家电的订单量接近京东全站 4 成,其中电脑办公类商品订单量已经超过京东全站,手机通讯类商品订单量达到京东全站的 4 成。

我们在此前的文章中有提到,京东选择茶咖品类作为外卖补贴宣传的首推,因为它同时满足高频消费、价格敏感、年轻人喜爱;而且奶茶品牌连锁化程度高,门店覆盖范围广,SKU 丰富。外卖大战变成了“三国杀”,卷得最激烈的品类也是茶咖。

新浪科技报道,在淘宝闪购上线 24 小时内,奈雪的茶外卖订单同比暴涨超 200%,多款品牌茶饮商品的全国核心城市门店配送运力满负荷运转。光是 5 月 6 日,新浪热搜榜上就有四条关于奶茶的话题在榜,其中多数是在讨论近期各方商战把奶茶价格卷到了个位数,引发了购买热情。

我们同时注意到,从淘宝闪购界面领取的大额红包,仅限淘宝闪购渠道可用,单独进入饿了么 App 该红包不生效,淘宝的引流意图很明显。

全民热度有了,餐饮配送用以引流的规划也阶段性地见到了成效,“抛砖引玉”的那块“玉”成色如何呢?

如果用电商“多快好省”四大标准检视其即时零售业务,“快”无疑是核心壁垒,“多”关系到规模化何时成型,“好和省”算相对中长期的目标。

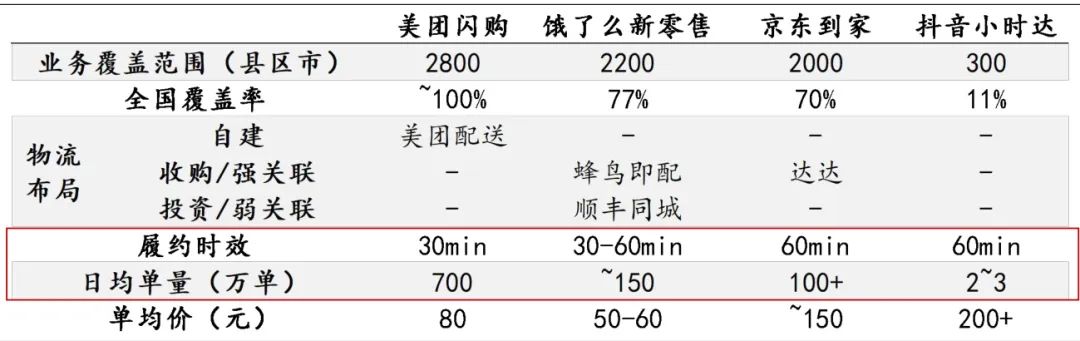

图片来源:国信证券;2024 年 5 月

三家企业的即时零售业务都是平台模式,京东和淘宝的远场电商基因不必多言,美团闪购兼有闪电仓补充碎片化供给。在履约时效的问题上,淘宝闪购绑定了饿了么运力,本地配送做到“30 分钟即得”不是难题,关键在于供给侧,或者说“供给半径内商品丰富度与履约效率的平衡”。

饿了么的供应链原本做得较轻,去年 10 月的即时电商未来商业峰会上,饿了么对其即时零售业务的规划是“近场品牌官方旗舰店”,圈定了合作范围为品牌商家,下放更多运营自主权和掌控权,平台仍然定位为一个较为“单纯”的撮合交易角色。

而今淘宝闪购显然不能止步于此。今年 1 月开始,陆续有知名服饰品牌入驻淘宝小时达,阿里后续也公布了 38 大促期间小时达的成交增长,其中迪卡侬小时达销量环比增长 665%,JACK& JONES、VERO MODA均超过 200%。这些品类代表了更具淘宝特色的供应。

品牌当前较高的合作意愿大多是为了拓展渠道,暂时还未进入解决远近场电商场景差异的阶段。具体而言,远场电商的大头是低频、计划性消费,配送时效的决策优先级不高。像服装这种品类存在的高退换率问题,移植到即时零售,骑手退取货产生的成本,可能会压缩利润空间和品牌商家参与意愿。

但即时零售迟早要进入规模化阶段,以便形成真正的壁垒,就像阿里规划中提到的,打通天猫官方旗舰店和小时达的货盘及价格,给到消费者“电商的低价,即时零售快速送达”体验。

在近场成功复刻一个“万能的淘宝”之前,淘宝闪购还需要饿了么持续为它添柴。

03、写在最后

目前打开手淘 App,弹出的红包领取窗口会直接把用户引导至闪购界面,闪购入口也打上了“外卖”的副标题,方便用户一眼识别。抬头黄金展示位的分类选项,分别是美食外卖、超市便利、买药、服饰百货和手机数码,这一行品类排序,和即时零售的引流路线是相合的。

餐饮配送是当前最大流量入口,依托饿了么过去的市场积累;超市便利、买药是上一轮即时零售之争留下的铺垫,集中在“线下商户密集、强即时需求”这些品类;服饰百货和手机数码这些远场零售的代表,则是当前需要重点攻破的品类。以上消费频次是逐渐递减的,但后者涉及到即时零售的心智能否真正建立,以及平台的商品供应能否形成差异化。

如果说外卖的门槛在于取消补贴后,平台能否保持经营稳态,避免用户大量流失和订单量下降,同属一类场景但业务范围更广的即时零售,也要面对类似的考验。外卖引流的阶段性任务完成后,一个综合近中远场的电商新形态能否担起“新增量”的担子。

饿了么是排头兵,但成败系于淘宝闪购能否摘到果子。