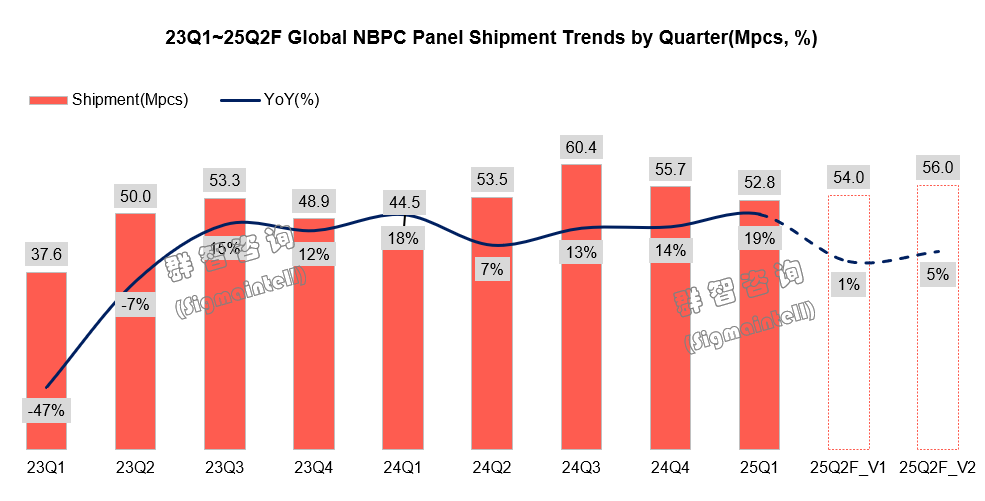

智通财经APP获悉,一季度全球笔电面板市场大盘同比增长19%,创近3年单季同比增幅最高值。群智咨询数据显示,今年一季度全球笔电面板市场迎来强劲的“开门红”表现,季度出货量约为5280万片,同比增速刷新疫后三年来的峰值纪录。综合月度出货数据进一步看,自去年11月以来,全球笔电面板市场开启了突进式的增长通道,打破了正常的市场淡季节奏,直观反映了全球笔电面板供应链在关税风波下的明显应激反应。

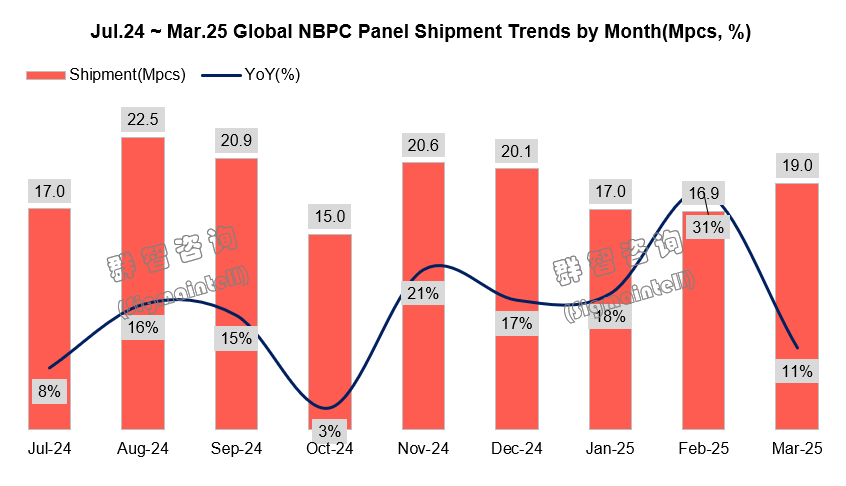

然而进入一季度末期,在经历了关税政策的一波三折后,全球笔电面板市场已经驶入“减速带”。如下图数据所示,3月份大盘增速呈现明显收窄趋势,体现出应激反应状态调整的特点。

这一特点将影响二季度的需求表现,为需求拐点的出现埋下伏笔。根据群智咨询对全球笔电面板供应链趋势的研究,尽管二季度市场仍有对等关税豁免期的有利因素,但全球笔电面板的增长速度将明显减缓:在保守状态下,Q2大盘同比增速将迅速滑至1%;在积极状态下,大盘同比增幅也仅有5%。

品牌需求:面板库存显著增长,短期策略分化,但整体上应激反应渐退

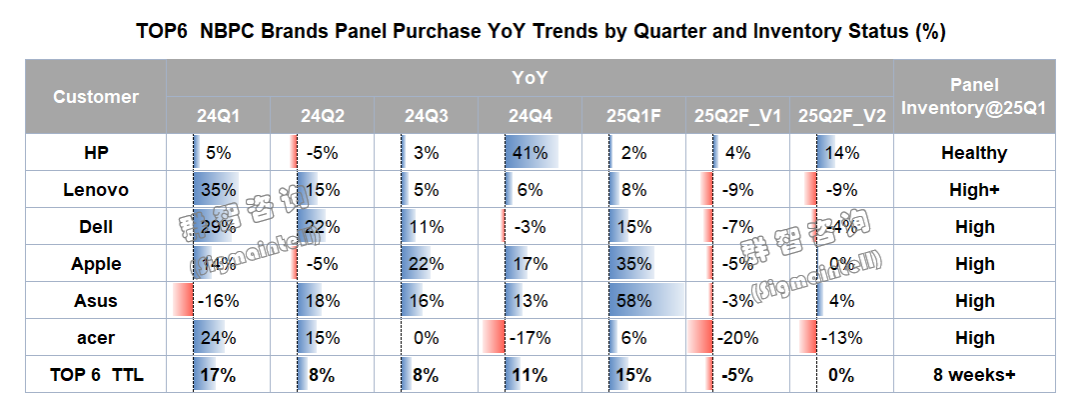

需求拐点的出现跟主力PC品牌的库存状态和备货心态紧密相关。根据群智咨询数据,如下表六大PC品牌的分季度面板采购同比走势所示,一季度大盘的积极增长受到了主力品牌的强劲备货需求带动,尤其是联想(00992)、戴尔(DELL.US)、苹果(AAPL.US)和华硕(Asus)四大品牌均释放了积极的面板采购订单,并推动一季度末主力品牌群的面板库存水平超过了8周,显著高于正常的库存水准(4周)。这一库存状态影响了3月份的面板出货动能,也限制了二季度的需求释放能力。

二季度品牌的面板备货心态具有明显的分化性,积极派、观望派与保守派分别有之。高库存品牌群的调整特征显著,如Lenovo/Dell/Apple的需求走势同比将有不同程度的放缓,呈现出“控库存+观望”的态度;而惠普则具有补库存的操作空间,同时因其具有海外产能的先发布局优势,预计二季度需求将环比提拉,也表现出对北美市场更为积极的备货策略。但宏碁(acer)的订单放缓幅度显著高于其他五大品牌,释放出市场信心动摇的信号。

群智咨询认为,上述的分化性特点不仅存在于不同品牌群,也可能会发生在同一品牌的计划与实际需求中,这意味着接下来品牌订单临时调整的可能性仍然很高。整体上看六大品牌群对关税事件的应激反应呈现弱化和渐退趋势,这一特点需要面板供应链的各方重点注意。

供应链策略:需求下行风险放大,安全要素重要性再度提升,或将重塑供应链格局

承上所述,尽管二季度笔电面板的需求尚处于分化期,但品牌对后续终端市场需求变化、对等关税的执行力度以及二级物料关税的担忧情绪愈加浓烈。这将加大下半年全球笔电面板市场的下行风险,同时也有可能改变品牌的供应链选择策略。

观察疫情期至疫后以来的全球笔电面板供应链发展趋势,可以总结为:(1)2020~2021年时期,基于供应短缺所催生的供应安全偏好期,这一阶段也赋能了当时中国大陆后进面板厂商的初步发展;(2)2022~2024年时期,基于需求收缩和AI PC整机制造成本压力所产生的供应成本偏好期,该阶段使得具有高世代线生产成本优势的大陆面板厂进一步扩增了其市场份额。

在不考虑关税影响的条件下,2025年的笔电面板供应链也将会是延续之前的成本偏好,持续推高陆厂供应比重。

然而关税因素放大了PC产业链的地缘风险,将供应安全要素再度提升到PC品牌供应链选择的重要地位。当前产业变局虽然聚焦于整机制造产业链的外移,但这一变化很难止步于单一生产制造环节。从中长期来看,针对高关税区域的全链条供应商的调整也正在被品牌们所关注。基于这一变化,群智咨询认为,主力PC品牌的面板供应链格局将迎来重塑,区域化/区隔化的供应链布局或将被提上日程。

建议与展望:合力拓展多元化市场,加强上下游产业链协作,共同提升PC产业价值

在这场席卷全球的关税风波中,品牌与整机厂商固然是直面市场风险的第一相关方,但面板供应商以及其他零部件供应商均嵌在市场风险链条之中,共同经历着每一场风浪。以面板为代表的PC非核心器件一直以来只能被动承受市场之变局,因此其产业价值往往被供应链的成本偏好或者安全偏好所限制,当前业务经营状况也陷入获利性减退的困境。

如前文所分析,在关税影响下,PC品牌的市场发展策略、供应链布局策略均面临新的调整,这也将蕴含着新的发展机会。群智咨询建议,PC面板厂商可以发挥更强的能动作用,与品牌厂商以及核心器件厂商一起合力拓展具有增长能力的多元化市场空间,重点探索不同区域市场用户对PC产品包括屏幕、CPU、GPU等器件的使用偏好和痛点,打造具有市场吸引力的区域化PC产品和供应链体系,让屏幕在PC产业价值系统中扮演更重要的角色,从而将PC面板产业带入价值增长的新阶段。