炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:高瑞东宏观笔记

核心观点

核心观点:

特朗普10%的普适性关税、232行业类关税和针对中方的20%芬太尼关税分别服务于平衡财政收支、制造业回流美国、打压中国制造业的长期目的,上述几类关税接近其谈判底线,预计难以让步,而对等关税则存在谈判空间。据此我们猜测,美方对中方的关税谈判存在这样的上下限设想——下限是20%芬太尼关税,并伴随含较多商品种类的豁免清单;上限是20%芬太尼关税+34%对等关税,并伴随含少量商品的豁免清单。

5月9日特朗普在社交媒体上表示考虑对华关税调整至80%。从博弈的角度而言,中美当前尚处于谈判前期, 80%距离特朗普心理底线应该还有一定距离。但是,特朗普在竞选期间反复提及要对中方加征60%关税,这一水平或已经靠近其真实心理价位,也接近我们前述所分析的54%的上限。

与别国谈判方面:美方精心挑选出来了5个优先协商对象国(韩国、日本、英国、澳大利亚、印度),其中,日本、韩国率先在4月先后展开与美国的正式贸易磋商,但分别因美方要价过高和韩国大选而进展缓慢。“软柿子”捏不动,美方转而选择联合核心盟友英国,于5月8日率先达成了“面子工程”协议,以展示其谈判进展顺利。澳大利亚刚刚结束大选,国内“反特朗普”情绪强烈,预计经贸谈判进展也相对较慢。而美印由于在地缘政治和经贸问题上存在利益交换的空间,可能成为继英国后下一个与美方达成协议或者是框架性协议的国家。

一、特朗普四大类关税对应不同的目的,减让难度各异

今年以来,特朗普政府整体对外启动了四大类别关税:10%普适性关税,针对各国的对等关税,232行业类关税,以边境、毒品为由对中加墨三国加征的关税。而美国本轮关税政策存在三重意图:筹措财政收入、调整贸易结构和作为谈判工具。“漫天要价,坐地还钱”是特朗普一贯的谈判特征,但通过4月以来美方一系列的行动,我们大体可以看出,四类关税分别对应了三大意图,因此其减免难度也存在差异,进而也决定了美方对中方设想的关税税率上下限。

第一,对各国的对等关税为“漫天要价”,大概率可以通过谈判让步。对等关税是迫使各国回到谈判桌上、调整各国对美贸易政策的关键性筹码,美方的最终目的是达成贸易协定,大概率可以通过谈判让步。美方在4月率先与日本接触,特朗普超预期高规格接待日本代表团,也正是希望利用美国在日美同盟中的主导地位,迫使日本让步,并将其打造成为“样板工程”,抬高对其他国家的要价门槛。4月2日特朗普对华加征34%对等关税,我们理解该部分关税大概率也被设定为“谈判工具”。

第二,10%普适性关税是特朗普底线,预计难以通过各国谈判来减免。4月9日特朗普推迟了大部分国家的对等关税,但保留了各国10%的普适性关税,并且持续推动232关税调查。5月8日,美英率先达成了一项连实际文本都没有签署的“面子工程”贸易协议,美方保留了对英国大部分产品的10%关税,也意味着10%关税已经接近了其关税的要价底线。5月9日美商务部长卢特尼克同样表示,特朗普10%的基线关税仍然是“底线”。

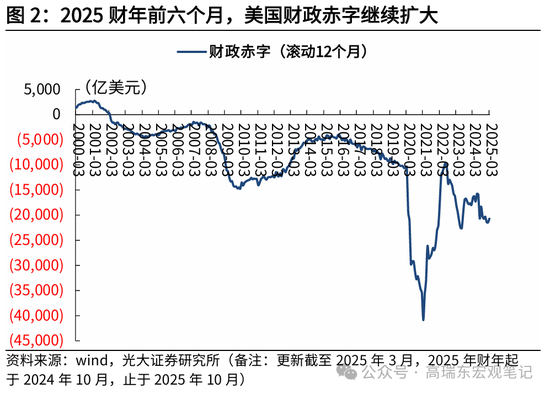

我们猜测,其目的一是为了防止出现“关税洼地”,以堵住转口贸易的漏洞;二是为了筹措财政收入。美国 2024 年商品进口额为 3.3 万亿美元,10%普适性关税对应关税收入为3300亿美元。目前美国政府减支进度不及此前预期,2025财年前6个月财政赤字继续快速扩大,且美国经济衰退亦冲击纳税收入,预计特朗普政府势必要通过长期性关税来维持财政平衡,推动减税法案通过。

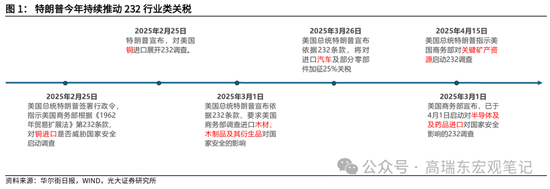

第三,232行业类关税目的是以国家安全的名义,驱动相关产业链回流美国,预计也难以通过各国谈判予以减免。目前针对钢铁、铝、汽车的232关税已经正式落地,美国商务部正在推动铜、木材、药品、半导体和关键矿产的相关调查。由于232关税涉及到美国“国家安全”概念,因此预计也难以通过各国谈判的方式减免,美方或许会对部分国家设定具有时间期限的关税豁免清单作为让步,以换取对手国降低非关税壁垒等,并减轻短期美国的供应链压力。例如,在最新达成的美英贸易协议框架中,英国以开放农产品和机械市场、减免数字服务税等换取美国给予了每年10万辆限额的汽车关税减让。

第四,以边境、毒品问题为由对中加墨三国施加的关税。对加墨两国的25%关税,主要是服务于边境问题和整合北美产业链的谈判需要;对中方的“20%芬太尼关税”[1],则是以毒品问题为由头对中方额外加征的关税,意图通过此方式削减中方的成本优势,压低中美贸易逆差,服务于其打压中国制造业的长期战略,预计该部分关税很难以通过谈判的方式压降。

不过,考虑此前特朗普第一任期对华加征了19.3%的平均关税,再叠加拜登任期内对包括电动汽车等总规模180亿美元的产品额外加征的关税,特朗普第二任期加征的20%芬太尼关税,以及232关税,美对华平均关税也已经远高于其他国家,如果谈判顺利的话,这部分关税或许能够抵消掉10%的普适性关税。

但想要豁免20%芬太尼关税,那么意味着特朗普的相关关税措施要退回到就任之初;而特朗普对别国的谈判,短期还存在10%的关税底线,最多能退回到4月2日。从博弈的角度而言,就意味着美国对中方的让步要大于对别国的让步,其对中方肯定要提出更高的甚至难以接受的要价,因此该部分关税通过谈判来取消的难度较高。

总结来说,特朗普10%的普适性关税、232行业类关税和针对中方的20%芬太尼关税分别服务于平衡财政收支、制造业回流美国、打压中国制造业的长期目的,上述几类关税接近其谈判底线,预计难以让步,对等关税则存在谈判空间。我们猜测这意味着,美方对与中方的关税谈判,设定了这样的上下限——下限是20%芬太尼关税,并伴随含较多商品种类的豁免清单;上限是20%芬太尼关税+34%对等关税,并伴随含少量商品的豁免清单。

而在上限之上,如果美方还坚持保留4月7日之后因中方反制而加征的最高145%关税,那将给中美双边贸易带来“硬脱钩”式的打击,对于中方而言已经丧失了谈判的必要,对于美方而言将有无法估量的产业和通胀冲击,因此我们认为该情景已经不在谈判的情景之内。

5月9日,特朗普在社交媒体上表示,他可能考虑调整对中国进口商品的关税至80%,“80% Tariff on China seems right!”。从博弈的角度而言,中美当前尚处于谈判前期,特朗普不会一次性抛出底牌,80%距离其心理底线还有距离。但是,在2024年竞选过程中,特朗普反复提及要对中方加征60%关税,这一水平或已经靠近了其真实的心理价位,也接近了我们前述所分析的54%的上限。

二、迄今为止“美X ”谈判整体进展缓慢,印度或成为下一个签订协议的国家

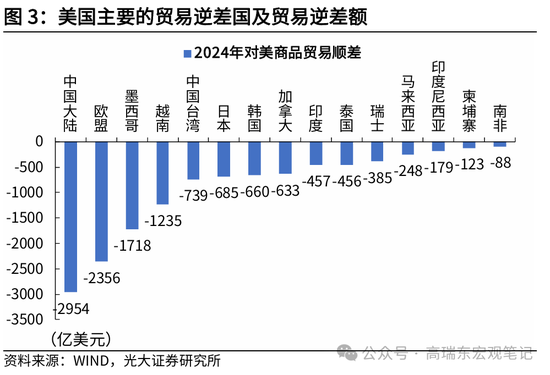

据韩国媒体《每日经济》,美国指定了5个优先协商对象国,分别是韩国、日本、英国、澳大利亚、印度。可以看出,这五个国家并非是美国的主要贸易逆差来源国,而是美国精心挑选出来、被视作可以率先取得突破的谈判对象。其中,有“五眼联盟”和AUKUS(奥库斯)的核心成员国——英国、澳大利亚,上述国家作为美国的核心联盟伙伴,率先进入谈判序列;有在经济上高度依附于美国、年初就承诺对美进行1万亿美元投资的日本,被美国意图打造为“谈判样板”;有近年来在地缘政治等方面积极倒向美国的韩国、印度,同样被美方视作可以在经贸谈判中取得突破的对手国。

目前来看,日本、韩国率先在四月先后展开与美国的正式贸易磋商,但分别因美方要价过高和韩国大选而进展缓慢。“软柿子”捏不动,美方转而选择联合核心盟友英国,于5月8日率先达成了“面子工程”协议,以展示其谈判进展顺利。澳大利亚刚刚结束大选,经贸谈判进展也相对较慢,而美印由于在地缘政治和经贸问题上存在利益交换的空间,可能成为继英国后下一个与美方达成协议或者是框架性协议的国家。

(一)美日谈判:谈判陷入僵局,美方要价过高,日本开启“拖延战术”。

日美谈判最先启动,但逐步陷入到僵持阶段。迄今为止,日美已经启动了两轮关税谈判,第三轮预计将在5月中旬展开,但进展相对较慢。5月9日,美国商务部长卢特尼克表示,与韩国和日本的贸易协议可能需要更长的时间才能完成。

僵持的原因在于,美国意图将日本打造为“谈判样板”,索要高昂对价,但日本方面无论是在经济上还是在政治上都难以承受。实际上,日本在年初就积极向美国表态,要将日本对美投资额提升到1万亿美元,诚意十足。但在日美同盟关系中,美国长期占据主导地位,美国是日本最大的贸易顺差来源国,且美国是日本五大汽车制造商的最大市场,是日本制造业的利润腹地。因此美国将日本视作“软柿子”,意图达成一份对美国高度有利的协议,来提高别国与美谈判的对价门槛。

但是,美国索要的对价过高,日本难以接受,开启了拖延战术。4月22日,日本首相石破茂表示,特朗普希望将美对日贸易逆差缩减至零,还强硬要求日本扩大进口美国车及牛肉、大米、水产品、马铃薯等农产品。石破茂此举,我们理解也在反向绑架美国,也即将美国的苛刻要求公之于天下,让其他谈判对手短期内望而却步、保持观望,以迫使美国降低要价。此外,7月日本即将举行国会参议院换届选举,自民党在此前的众议院选举中已经失去单独过半席位,但日本农户是自民党重要的选盘,这意味着石破茂短期也难以快速妥协。

(二)美韩谈判:6月3日是韩国大选投票日,短期预计美韩谈判节奏较慢。

4月24日,韩国政府通过“韩美2+2通商协议”正式与美国进行关税协商,成为了继日本之后,5个优先协商对象国中第二个坐在谈判桌前的国家。据韩国《每日经济》报道,双方谈判的重点包括:韩国对美贸易顺差,造船、能源等产业合作,限制牛肉、大米进口等非关税措施。美国方面是否会提出分担驻韩美军防卫费的问题,也备受关注。

但在前总统尹锡悦被韩国宪法法院正式罢免后,韩国政坛目前依然处于重构阶段,6月3日是大选投票日,因此短期美韩磋商预计也将相对较慢。

(三)美澳谈判:澳大利亚需要平衡经贸利益及与防务需求,预计节奏较慢。

澳大利亚总理阿尔巴尼斯在4月竞选期间,对美表态强硬。4月16日在澳2025年联邦选举第二场领导人辩论会上,阿尔巴尼斯表示,美国加征关税无异于自残,澳方不会向美国妥协。5月3日,阿尔巴尼斯率领工党赢得2025年联邦选举,成功连任。

美澳谈判预计节奏将相对较慢,具体方向仍需观察。一是,阿尔巴尼斯凭借“反特朗普”和强硬对美态度赢得选民青睐,在民调大幅落后的背景下成功翻盘,这也使得其短期难以快速对美妥协;二是,澳大利亚是贸易大国,铁矿石和农产品出口在经济中占有重要地位,而澳大利亚农产品是中美关税博弈中的受益者。近期,我国与澳大利亚签署首个大规模牛肉采购合同,并且有10家澳大利亚肉类企业首次获准向中国出口绵羊肉和山羊肉。

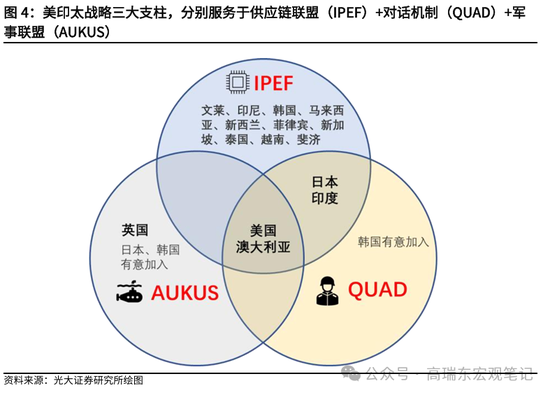

但是,美澳军事同盟日益紧密,澳方难以与美方就经贸谈经贸、就军事谈军事,经贸与政治问题势必互相影响,澳大利亚政府势必要在维护本国经贸利益以及维系与美国盟友关系之间寻求平衡。澳美联盟的基石是1951年签署的《澳新美安全条约》,二战以来两国在军事上就保持密切合作,并经常通过“五眼联盟”相互分享敏感情报。2021年,澳英美三国达成了核潜艇合作的协议,澳大利亚计划从2030年代初开始接收美国的3艘“弗吉尼亚”级核动力潜艇,此后将于2040年代组建一支由英国设计的“奥库斯”级核潜艇组成的新舰队。

(四)美印谈判:双方在经贸和地缘问题上存在利益交换空间,预计关税谈判节奏较快。

今年以来,印美之间展开了频繁的外交活动。今年2月莫迪访美,成为特朗普重掌白宫后首批访问美国的领导人之一,3月18日美国家情报总监加巴德、4月21日美国副总统万斯先后访问印度。2025年四方安全对话(QUAD)领导人峰会将在印度举行(具体时间未定),或会成为特朗普访问印度的契机。

美印双方在经贸和地缘政治上存在利益交换空间,印度或成为首批与美达成协议的国家。

-

从双边经贸关系来看,印度对美贸易顺差虽仅占美国总贸易逆差3.8%(2024年),但美国已经在2022年超过中国,成为印度最大的贸易伙伴。在中美经贸逐步脱钩的趋势下,印度意图取代中国供应链,而美国也瞄准了印度的农产品、电子商务、数据存储和关键矿产的广阔市场和资源。今年2月印度总理莫迪访美,与美国总统特朗普达成了到2030年将双边贸易额翻一番至5000亿美元的目标。

-

从地缘政治来看,印度是美国地缘战略重点转向太平洋的重要支点,特朗普于第一任期中将“亚太战略”改名为“印太战略”,并将美日印澳四边机制从司局级上升为部长级的政策协调平台,拜登任期内再将该机制升格为元首和国家首脑级别,并连续举办了四次QUAD领导人峰会。今年2月特朗普与莫迪会晤后,便宣布将向印度增加数十亿美元的军售,并计划最终提供F-35隐形战斗机。

-

从最近的谈判进展来看,美国副总统万斯在访问印度期间表示,两国已就未来贸易协议的基本原则达成一致;4月23日至25日,印度商务部代表团前往华盛顿,与美国贸易代表办公室(USTR)举行了会谈,并提出了对钢铁、汽车零部件和医药的一部分产品实行互免关税(即“零对零”)方案。五一前后,财长贝森特和万斯先后表示,印度将作为首批国家之一与美国达成协议。

(五)美英谈判:率先宣布达成“面子工程”协议,尚未签署实体协议。

5月8日,英美宣布达成“重大贸易协议”,但并未签署实体文件。在该协议下,美国将维持对英国输美大部分商品征收10%的基本关税,允许英国以10%的关税对美国每年出口10万辆汽车,并取消两国之间的钢铁和铝关税。而为了换取美国的让步,英国将向美国进一步开放乙醇、农产品和机械产品,并考虑取消或降低对跨国科技公司征收的数字服务税。

英国并非是美国的贸易逆差国,4月2日美对英加征的对等关税仅为10%的普适性关税,因此两国相互让步的门槛本来就相对较低。在美国与主要贸易逆差国谈判进展不顺的背景下,特朗普大肆鼓吹与英国达成协议,实则更像是一种“面子工程”协议,以释放出美国对外谈判顺利推动的信号。

三、风险提示

1)美国经济超预期回落,通胀超预期回升;

2)全球地缘政治风险超预期,俄乌危机、巴以冲突、印巴冲突升级;

3)国内经济超预期下行,政策出台力度不及预期。

End

光大宏观 高瑞东团队

高瑞东

光大证券首席经济学家,研究所所长,董事总经理,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中美经济对话领导小组办公室、OECD经济部、早稻田大学政治经济学院,专注全球和中国宏观经济与金融市场研究。2023年10月参加国务院总理主持召开的经济形势专家和企业家座谈会,对经济工作建言献策。

赵格格

中国人民大学数学学士,北京大学金融学硕士,6年宏观研究经验,聚焦实体经济、人口问题及中美关系。在《Economics Letters》、《中国金融》等发表文章多篇。对古代经济史、地缘政治博弈尤感兴趣,通过缜密推理,不断提升对社会运转本质的认知。

王佳雯

英国剑桥大学金融与经济学硕士。8年证券研究工作经验,专注货币政策和流动性,财政政策和地方债务,资产配置领域研究。在《中国货币》发表多篇文章。具有扎实的理论基础和实证研究经验,具备基本完善的宏观利率研究框架和视角。

刘星辰

上海财经大学数学学士、数量金融硕士,4年宏观研究经验,聚焦实体通胀、财政政策等主题。本硕期间均荣获国家奖学金,擅长通过底层数据挖掘、推演、论证宏观问题,在《中国金融》、《中国改革》等期刊发表文章多篇。

周欣平

中国人民大学经济学硕士,西南财经大学金融学士,曾获中国人民大学优秀毕业生、院优秀学位论文等荣誉。聚焦美国GDP拆分与预测、零售数据、非农数据,研判海外经济趋势,探究货币政策脉动。

周可

上海财经大学经济学博士,曾任职于上海市WTO事务咨询中心,在《Journal of Asian Economics》、《上海经济研究》、《经济问题探索》等核心期刊发表文章多篇,曾获《北理工学报》年度优秀论文。聚焦出口、出海以及非美经济体研究。在研究过程中努力寻求归纳法与演绎法的辩证统一,擅长对经济数据和投入产出关系的拆解和定量分析,具备扎实的经济学基础。

责任编辑:石秀珍 SF183