出品/茶咖观察 李彦

5月8日,沪上阿姨(02589.HK)在港交所主板挂牌上市,开盘报190.6港元,盘中最高触及197.60港元,较招股价大涨74.68%。市值一度突破206亿港元。下午开盘回落,截至收盘,报158.4港元,涨幅40.03%,市值为166.07亿港元。

在上市前的公开发售阶段,沪上阿姨受到市场追捧,认购倍数超过3400倍,冻结资金超940亿港元,仅次于蜜雪冰城的新茶饮认购纪录。其最终定价为每股113.12港元,全球发售共募资约1.95亿港元。

截止发稿,沪上阿姨的市盈率(PE)高达近47倍,远超同在港股上市的蜜雪冰城(约38倍)、古茗(约37倍)、茶百道(约27倍)。

但从已上市新茶饮企业披露的2024年营业数据看,沪上阿姨却是根基最不稳的那一个。

加盟狂奔的背后:门店密度高,质量下滑快

沪上阿姨由单卫钧和周蓉蓉夫妇于2013年创立。根据招股书披露,截至2024年12月31日,沪上阿姨全国门店总数达9176家,几乎全部为加盟门店。其中,三线及以下城市的门店占比达50.4%,新开门店中,三线及以下城市占比更高,达到50.7%。

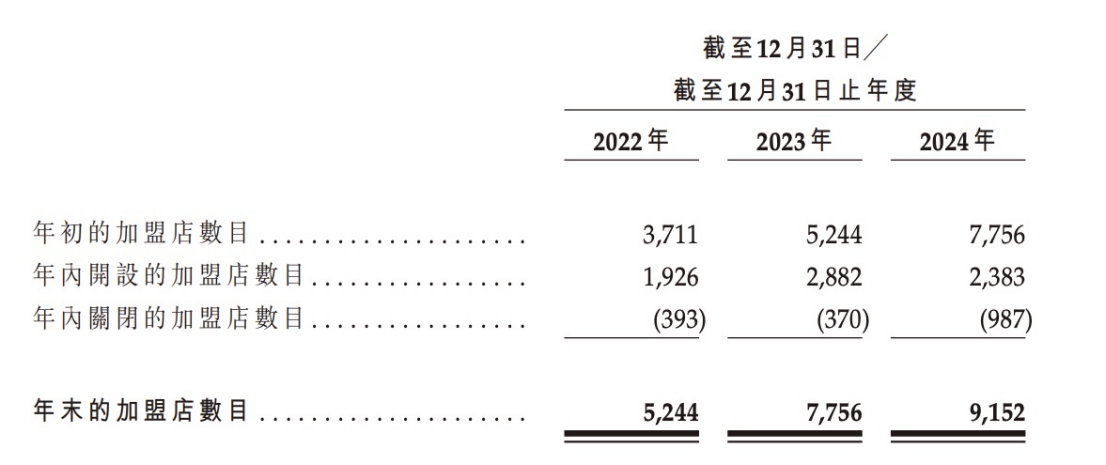

这一策略帮助沪上阿姨在短期内完成了广域扩张。2022年至2024年,门店总数分别为5307家、7789家和9176家,2024年的门店增速明显放缓。即便如此,借助轻资产、高复制的加盟模式,沪上阿姨跻身中国现制茶饮门店规模前四。

但沪上阿姨的业绩却并不乐观。

2024年,沪上阿姨的营收体量远低于蜜雪冰城、古茗、奈雪的茶、茶百道、霸王茶姬。前者的2024年营收为32.85亿元,同比下滑1.90%。除沪上阿姨外的五家新茶饮企业年营收分别为248.29亿、87.91亿、49.21亿、49.18亿、124.06亿。

其中,蜜雪冰城、古茗、霸王茶姬在2024年仍保持营收增长,蜜雪冰城2024年营收同比增长22.29%,古茗同比增长14.54%,霸王茶姬同比增长167.35%。奈雪的茶和茶百道营收同比分别下滑4.70%和13.78%。

再看净利润,沪上阿姨2024年净利润3.29亿元,同比下滑15.20%。同年,蜜雪冰城净利润同比增长39.78%至44.54亿元。古茗净利润则同比增长36.2%至14.93亿元。茶百道净利润同比减少58.31%至4.8亿元。

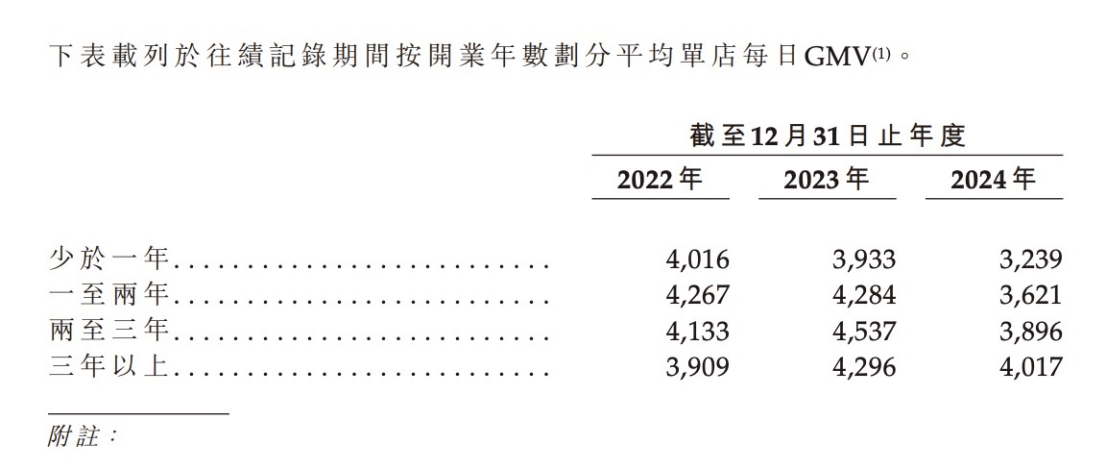

门店规模的扩大,并未给沪上阿姨带来相应的经营效率提升,反而出现持续下滑的迹象。根据招股书数据,2024年沪上阿姨单店日均GMV为3833元,较2023年的4277元下降10.4%,与2022年的4109元相比亦有明显回落。与此同时,平均单店GMV(年化)也从2023年的155.9万元降至139.9万元。

有两组数据尤其值得关注:

第一组是,少于一年、一至两年、两至三年的店,2024年单店日销售分别同比下滑了17.65%、15.48%和14.13%,只有三年以上的“老店”下滑相对较少,为6.49%。

第二组是,2024年沪上加盟店关闭了987家,占比加盟店总数达10.78%,而2023年关闭了370家,占比总数为4.77%。

第一组数据反映的是越新的门店日销下滑越快,第二组反映的是关店率大幅提高,整体意味着,随着竞争加剧,沪上阿姨的加盟商质量和选址质量在下滑,其品牌和产品的吸引力也在减弱。加盟沪上阿姨,赚钱正变得越来越难。

中端奶茶卷入下沉战局

沪上阿姨的市场定位处于“中间层”,上有喜茶、奈雪的茶等品牌占据中高端市场,相似定位有古茗、茶百道等体量更大,品牌势能更强的对手,下有蜜雪冰城以超低价格主攻下沉市场,其压力不言而喻。

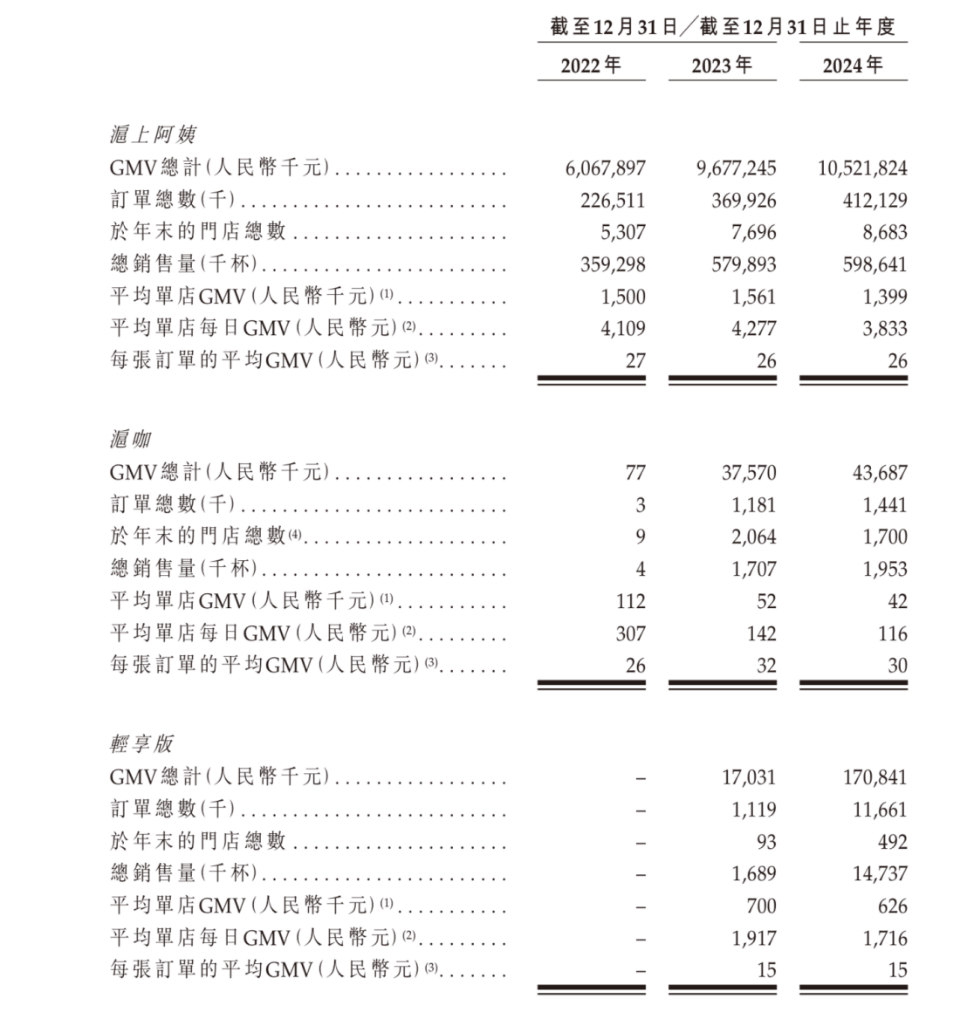

数据显示,2024年沪上阿姨超70%门店位于二线及以下城市,其中三线及以下城市贡献了近半收入。为进一步向低线渗透,其推出了“轻享版”门店与“茶瀑布”品牌,主打10元以下定价,并通过简化设备、轻装修、低加盟费的形式降低准入门槛。

截至最后实际可行日期,沪上阿姨有1664家提供“沪咖”的沪上阿姨门店、1家独立的沪咖门店,另有573家轻享版门店,其中包括178家轻享版1.0门店及395家茶瀑布门店。

主打东方拿铁的沪咖还无法承载沪上阿姨“第二增长曲线”的期待。沪咖门店不断减少(沪上阿姨在招股书中的解释主要是由于中国茶饮行业整体增速放缓及市场竞争加剧,部分设有沪咖产品的沪上阿姨门店关闭),招股书显示,沪咖在沪上阿姨门店的日销售额仅为116元。

值得注意的是,尽管沪上阿姨仍实现正向的净利润与经营性现金流,但其现金“蓄水池”正在快速消耗。2024年,公司经营活动所得现金净额为4.21亿元,较2023年同期的5.93亿元减少近29%,为三年内首次显著下滑。

与此同时,年末现金及现金等价物由2023年的6.31亿元大幅缩水至3.43亿元,减少幅度高达45.7%。现金储备的大幅下降,主要受投资和融资活动现金流出加剧影响:2024年公司投资活动净流出达5.84亿元,远高于2023年的2.1亿元;同期融资活动净流出也从去年流入0.56亿元转为净流出1.25亿元。

这一变化反映出公司在门店拓展、供应链投入等前期布局上的高强度投入。但问题在于,当前营业收入不增反降,单店效率下降、部分加盟商退场,公司内生现金创造能力的放缓,可能会使其难以维持此前的扩张节奏。

上市估值激进,资本买单的到底是什么?

正如上文所述,在五大上市新茶饮企业中,无论是收入规模还是增长质量,沪上阿姨都处于相对末位。那么,沪上阿姨为何还能收获如此高估值?资本到底在为什么买单?

首先,一个直接原因是蜜雪冰城上市后的“带动效应”。作为行业龙头,蜜雪冰城上市当日股价暴涨超43%,市值迅速突破千亿港元,激发了资本市场对新茶饮板块的热情,也推动了整体估值中枢上移。在这一氛围下,沪上阿姨作为“第五股”顺势进入资本视野,自然获得高倍认购和高溢价定价,但这并不完全基于其自身基本面。

其次,新茶饮在当前港股市场仍属稀缺资产,属于“可讲故事、易理解、接地气”的消费题材。在消费板块整体疲软的背景下,能维持营收与利润正值的新茶饮品牌对投资者而言更具吸引力。沪上阿姨凭借其万店体量、主打下沉市场、毛利相对稳定,勉强构成了一个“轻增长+高想象力”的标的。

最后,沪上阿姨的“估值想象”也来自于其尚未兑现的潜力布局。无论是轻享版、沪咖,还是对海外市场的探索,都为其构建了多条增长曲线的预期。尽管目前这些新业务尚未贡献实质性业绩,但在资本叙事中,它们被包装为“未来空间”,从而为高估值赋予了逻辑支撑。

总体来看,短期内受益于新茶饮板块的高热度和投资惯性,沪上阿姨获得了超预期定价。然而股价终将回归业绩基本盘。下午沪上阿姨股价自高点跳水,正是市场情绪退潮后理性回归的缩影。热度退去后,资本终将重新审视这家企业的真实经营能力。