来源:华泰睿思

5月7日证监会发布《推动公募基金高质量发展行动方案》,落实去年9月中央政治局会议提出的“稳步推进公募基金改革”要求,也是今日上午一揽子金融政策发布会的落地。方案明确行业改革路线图,从公司治理、产品发行、投资运作、考核机制等全链条推动改革,绑定基金公司收入与投资者回报、强化长周期考核与激励机制、提升公募基金权益投资规模与占比、加快建设一流投资机构,推动行业从“重规模”向“重投资者回报”转型,用3年左右形成高质量发展“拐点”。未来,行业生态有望重塑,从“规模竞赛”到“业绩为王”转向,呈现头部集中与差异化竞争,行业马太效应有望强化。

核心观点

推动浮动费率改革,稳步降低投资者成本

方案提出建立与基金业绩表现挂钩的浮动管理费收取机制,对符合持有期要求的投资者,基金产品表现明显低于/符合/显著超越比较基准的,适用低档/基准档/升档费率。未来1年,引导管理规模居前的机构发行此类基金数量不低于其主动权益类基金发行数量的60%,后续将评估推广。同时强化业绩比较基准的约束作用,避免“风格漂移”等问题;加强主动权益基金产品信息披露透明度,如增加中长期业绩、投资者盈亏情况等信息。稳步降低基金投资者成本,推动此前基金费率改革“第三阶段”落地,合理调降认申购费和销售服务费,适时下调大规模指数基金、货基的管理与托管费率。

强化长周期考核体系,完善激励约束机制

方案要求改革基金公司绩效考核机制,高管考核中基金投资收益指标权重不低于50%、基金经理考核中基金产品业绩指标权重不低于80%,3年以上中长期收益考核权重不低于80%。强化监管分类评价的引导作用,投资者盈亏及占比、业绩比较基准对比等纳入评价指标体系;将三年以上中长期业绩、自购旗下权益基金规模等指标的加分幅度在现有基础上提升50%。在行业生态上,构建以5年以上长周期业绩为核心的评价评奖体系。加大薪酬管理力度,强化强制跟投比例与锁定期要求,三年以上产品业绩低于基准超过10pct的基金经理绩效薪酬应明显下降、显著超过的可以合理适度提高。

提升权益投资规模和占比,促进功能发挥

方案强调推动权益类基金创新发展,研究推出更多与业绩挂钩、投资者回报绑定、鼓励长期持有的浮动费率产品,大力发展指数基金,丰富符合国家战略和发展导向的主题投资股票指数基金。首次明确研究创设专门参与互换便利的场外宽基指数基金试点产品。进一步优化权益类基金注册安排,针对股票ETF、主动权益基金和场外成熟宽基指数基金、明确最低持股比例的混合型及债券型基金实施差异化快速注册机制。同时进一步完善配套监管和业务规则,包括提升相关指标在基金公司监管分类评价中的权重、制定公募基金参与金融衍生品投资指引、建立基金销售机构分类评价机制等。

支持市场化并购重组,建设一流投资机构

方案从行业格局、产品发展、投研能力、服务水平等维度明确相关举措。行业格局方面,支持基金公司市场化并购重组,支持优质头部机构创新发展,促进资产管理和综合财富管理能力双提升,引导中小机构差异化发展。产品发展方面,将加大含权中低波动型产品、资产配置型产品创设力度,完善FOF、养老目标基金等产品规则。投研能力方面,加快“平台式、一体化、多策略”投研体系建设,支持实施员工持股等长效激励措施。服务水平方面,将推动基金公司提高中长期资金服务能力,推出机构投资者直销服务平台。

风险提示:政策落地节奏不及预期,改革成效不及预期。

正文

费率:浮动费率、稳步降费有助于完善市场生态

方案明确建立与基金业绩表现挂钩的浮动管理费收取机制、稳步降低基金投资者成本。具体来看:1)对符合持有期要求的投资者,基金产品表现明显低于/符合/显著超越比较基准的,适用低档/基准档/升档费率。在未来一年内,引导管理规模居前的行业头部机构发行此类基金数量不低于其主动管理权益类基金发行数量的60%;试行一年后,及时开展评估,并予以优化完善,逐步全面推开。2)稳步降低基金投资者成本,推动此前基金费率改革“第三阶段”落地,合理调降认申购费和销售服务费,适时下调大规模指数基金、货基的管理与托管费率。推动降低基金登记结算、指数授权使用、信息披露、审计及法律服务等相关固定费用。

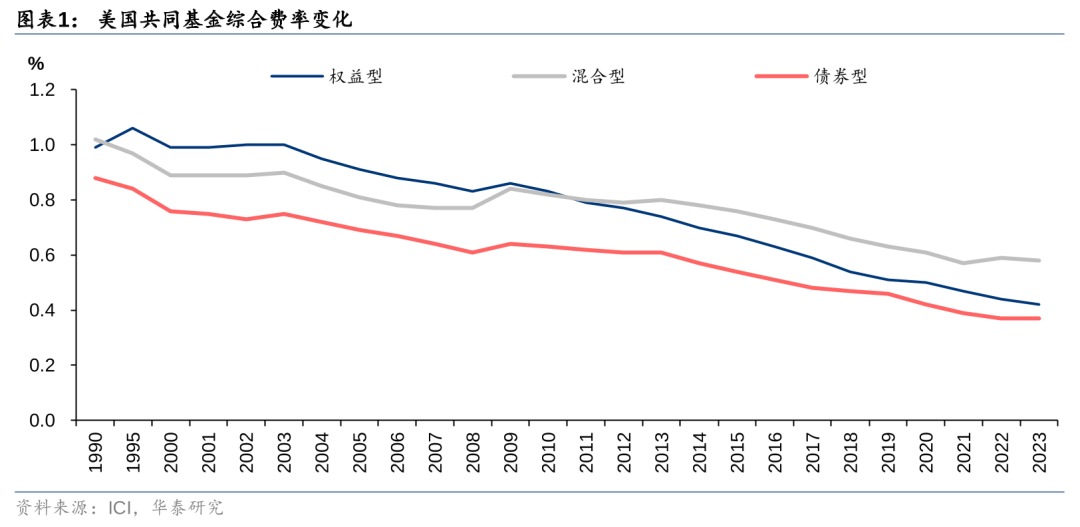

我们认为,方案推动的费率改革是全方位的改革,通过浮动费率机制设计,有助于完善公募基金管理人的激励机制,推动基金公司更好地为投资者服务,促进行业迈入良性发展轨道;同时,参考美国共同基金发展经验,综合费率长期稳步下行,资金端养老金提供充沛供给、资产端投向丰富且回报稳健,共同驱动基金市场繁荣。未来我国公募基金综合费率的稳步下行,有助于促使长期资金通过投资公募基金入市,助力完善资本市场生态。

考核激励:长周期考核有望重塑主动权益优势

方案要求改革基金公司绩效考核机制,高管考核中基金投资收益指标权重不低于50%、基金经理考核中基金产品业绩指标权重不低于80%,3年以上中长期收益考核权重不低于80%。强化监管分类评价的引导作用,投资者盈亏及占比、业绩比较基准对比等纳入评价指标体系。将三年以上中长期业绩、自购旗下权益基金规模等指标的加分幅度在现有基础上提升50%。在行业生态上,构建以5年以上长周期业绩为核心的评价评奖体系。加大薪酬管理力度,强化强制跟投比例与锁定期要求,三年以上产品业绩低于基准超过10pct的基金经理绩效薪酬应明显下降、显著超过的可以合理适度提高。

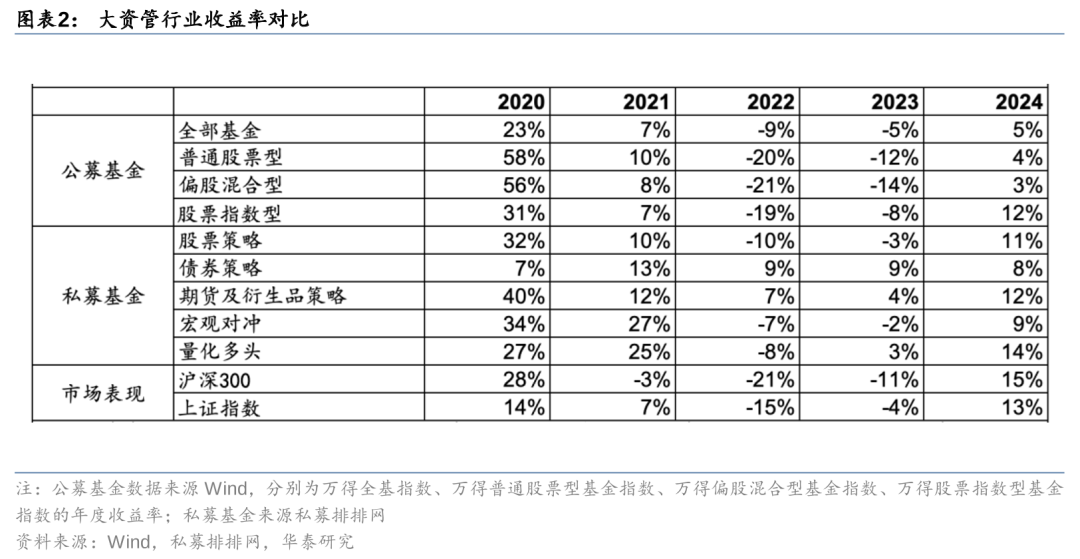

过去3年主动基金无超额收益,根据Wind统计,2020-2021年普通股票型、偏股混合型基金相对指数基金仍有超额收益,但2022-2024年3年间均跑输指数,且表现不如股票策略、期货产品、宏观对冲、量化多头等多种私募产品。近年来投资者对于被动产品(如ETF)的接受度迅速提升,主动权益公募基金仍需重新建立投资者信任体系。参考海外主动权益龙头资本集团发展经验,公司拥有“8531”年长周期考核体系,并以8年为主、5年占比第二高,长周期的考核体系使得公司的业绩表现在短期、中期、长期等多维度的表现上均保持优异。我们认为,长周期考核的践行,有望推动基金公司落实长期投资、价值投资,通过专业的研究和定价能力攫取超额收益,在中长期发展的过程中重塑主动权益基金的比较优势。

服务:夯实投研能力根基,提升服务投资者水平

行业迈入高质量发展阶段,投研能力是核心竞争力来源。方案全面强化基金公司、基金经理与投资者的利益绑定,未来投研能力将是行业机构核心竞争力。具体看,方案明确要建立基金公司投研能力评价指标体系,引导基金公司持续强化人力、系统等资源投入,加快“平台式、一体化、多策略”投研体系建设,支持基金经理团队制管理模式,做大做强投研团队。同时,在数字化支持方面,方案鼓励基金公司加大对人工智能、大数据等新兴技术的研究应用,支持符合条件的基金公司设立科技及运营服务子公司,或将推动行业数字化转型进一步升级。此外,优秀的投研人员是基金公司投研实力的核心来源,方案支持基金公司依法实施员工持股等长效激励措施,有利于进一步提升核心团队稳定性。

提高投资者服务能力,促进基金投顾业务规范发展。方案明确以投资者为本,督促行业机构牢固树立以投资者最佳利益为核心的经营理念,要求行业机构提升服务投资者水平。其中明确提出,要积极推动基金公司着力提高对各类中长期资金的服务能力,启动行业机构投资者直销服务平台正式运行,为机构投资者投资公募基金提供集中式、标准化、自动化的“一站式”数据信息交互服务。相关措施紧密契合A股市场机构化水平持续提升、中长期资金入市力度不断加大的现实。同时,方案明确将出台《证券基金投资咨询业务管理办法》《公开募集证券投资基金投资顾问业务管理规定》,有望促进基金投顾业务规范发展,为投资者提供适配其特点和需求的组合投资服务。

格局:支持市场化并购重组,优化行业发展格局

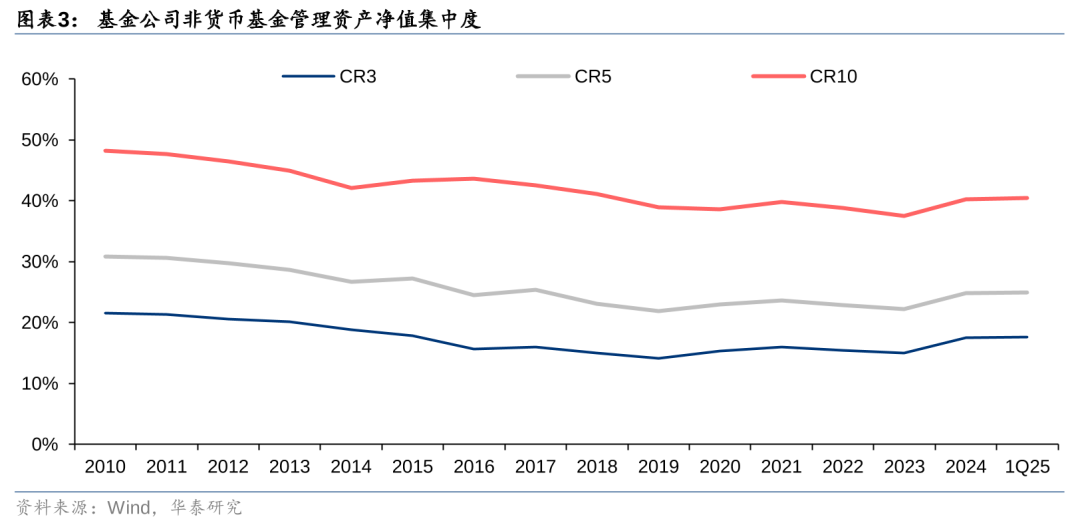

鼓励市场化并购重组,支持头部创新发展,预计行业集中度将进一步提升。方案再次强调加快建设一流投资机构,支持基金公司市场化并购重组。对于优质头部机构,支持其业务创新发展,促进资产管理和综合财富管理能力双提升。同时将制定中小基金公司高质量发展示范方案,支持特色化经营、差异化发展。截至1Q25末,基金公司非货币基金管理资产净值CR3、CR5、CR10分别为18%、25%、40%,2023年以来扭转此前的下行趋势,整体保持上升态势,且向上空间依然较大。本次监管鼓励基金公司市场化并购重组,并支持头部机构创新发展,未来行业格局预计进一步向头部集中。

产品:大力发展权益类基金,支持各类产品协调发展

大力提升公募基金权益投资规模与占比,优化注册安排。方案提出要大力提升公募基金权益投资规模与占比。一方面,推动权益类基金产品创新发展。积极支持主动管理权益类基金创新发展,研究推出更多与基金业绩挂钩、投资者回报绑定、鼓励长期持有的浮动费率基金产品。同时大力发展各类指数基金,持续丰富符合国家战略和发展导向的主题投资股票指数基金,并首次明确要研究创设专门参与互换便利操作的场外宽基指数基金试点产品。另一方面,进一步优化权益类基金注册安排。针对股票ETF、主动管理权益类基金和场外成熟宽基股票指数基金、明确约定最低持股比例要求的混合型基金和债券型基金,实施差异化快速注册机制,原则上自受理之日起5、10、15个工作日内完成注册。同时进一步完善配套监管和业务规则,包括提升相关指标在基金公司监管分类评价中的权重、制定公募基金参与金融衍生品投资指引、建立基金销售机构分类评价机制等。

与此同时,支持各类基金产品协调发展。方案明确要修订《公募基金运作管理办法》,完善优化公募基金成立标准、存续条件及退出机制,进一步细化产品分类标准,有序拓展公募基金投资范围和投资策略,提升公募基金运作灵活度。加大含权中低波动型产品、资产配置型产品创设力度,修订完善FOF、养老目标基金等产品规则,促进权益投资、固定收益投资协调发展。整体来看,未来监管将在突出“权益类基金发展”的基础上,支持各类产品协调发展,满足投资者差异化的投资需求。

风险提示

1)政策落地节奏不及预期。本次明确的政策措施较多,未来落地节奏将影响改革进程。

2)改革成效不及预期。本次行业改革涉及多维度,且需要监管、基金公司等多方合力推动,改革成效不及预期可能影响基金公司经营表现。

相关研报

研报:《公募改革落地,加速生态重构》2025年5月8日