本文源自:金融界

尽管媒体对特朗普总统的关税计划(以及移民、减税等政策)大肆渲染,引发民主党支持者的恐慌情绪,Jerome Powell对此拒绝回应这些宏大叙事式的经济恐慌预期。但高盛建议投资者通过购买原油看跌期权和做多黄金头寸来对冲不断上升的周期性衰退风险。

此外,高盛还指出,最近加速演变的四大结构性趋势——美元去中心化、防务开支增加、能源风险解除以及铜领域的投资撤离——进一步增强了对黄金与铜等长期投资标的的吸引力。

在探讨结构性趋势前,高盛先从战术层面分析了以下四个关键因素:

一、衰退风险被低估

在有关关税缓和的消息刺激下,风险资产与周期性商品大幅反弹。目前即使中美实现完全和解,相关资产的上涨空间也十分有限,反而对经济衰退的风险定价明显不足。

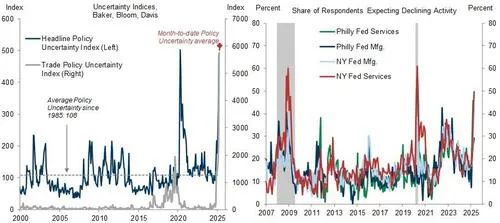

虽然90天的关税暂停暂时缓解了紧张局势,但衰退的可能性依然处于异常高位。高盛美国经济团队认为,未来12个月美国经济陷入衰退的概率为45%,原因包括政策不确定性极高(见图表2左侧)、企业与消费者对经济活动预期疲弱(右侧)、实际收入增长可能收缩、金融环境仍较数月前紧张,以及美国生产中断的可能性上升。

图表2:政策不确定性飙升,越来越多美国企业预期活动将下滑

数据来源:美联储、PolicyUncertainty.com、Matteo Iacoviello、高盛全球投资研究

数据来源:美联储、PolicyUncertainty.com、Matteo Iacoviello、高盛全球投资研究若经济陷入全面衰退,高盛预计标普500指数可能跌至4600点,美国高收益债利差可能上升至788个基点,短期美债收益率将跌破3%(见图表3)。

图表3:建议通过做多黄金与买入原油看跌期权对冲衰退风险

数据来源:彭博社、高盛全球投资研究

数据来源:彭博社、高盛全球投资研究二、对冲难度上升

传统对冲工具——如长期美债与美元多头——可能继续失效。高盛策略师指出,当前市场出现“新兴市场式”反常相关性(即股市下跌时收益率上升、美元下跌),这反映出投资者对美国治理能力及体制公信力的担忧。

三、黄金多头是更优对冲选项

对于美国治理体系的不信任、避险情绪以及美联储可能加速降息的预期,或将使金价大幅超过高盛此前设定的年底3700美元/盎司和2026年中期4000美元/盎司的乐观目标。

若美国确实陷入衰退,ETF资金流入的加速可能将金价推升至3880美元;而在极端情境下,如市场聚焦于美联储独立性受损或美国储备政策转变等风险,金价有可能在2025年底前升至4500美元。当前COMEX黄金净多头仓位已降至2014年以来的58百分位,入场点具有吸引力。

四、原油看跌期权作为衰退对冲工具

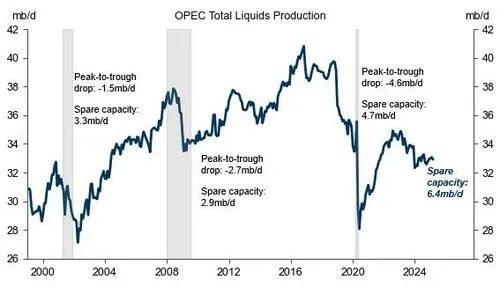

在无衰退的基本情景中,高盛预计Brent与WTI价格将在2025年余下时间分别维持在63和59美元,2026年为58和55美元。但在经济衰退中,油价跌幅可能更大,因为OPEC的减产幅度可能不会达到历次衰退的中值(270万桶/日的峰值跌幅)。

基本预测认为OPEC+在6月和7月小幅增产10万桶/日,此后保持稳定。若没有衰退,OPEC+甚至可能进一步增产,特别是为鼓励哈萨克斯坦等国家遵守配额而取消220万桶/日的自愿减产。在该情境下,Brent油价可能在2026年降至53美元(美国衰退)或47美元(全球增长放缓)。而若完全取消220万桶/日的减产,在全球放缓背景下Brent价格可能在2026年下半年跌至40美元以下。

图表4:高闲置产能暗示OPEC在下一轮衰退中减产幅度或低于以往

数据来源:OPEC二级来源、高盛全球投资研究

数据来源:OPEC二级来源、高盛全球投资研究因此,高盛建议投资者和石油生产商对冲下行风险:卖出2026年6月Brent 75美元看涨期权,换取55/45美元看跌价差组合。原因有二:其一,产能过剩限制价格上行;其二,尽管美国产页岩油设下价格下限,但远期价格下行风险仍显著。

展望结构性趋势:长期配置黄金与铜

一、美元去中心化

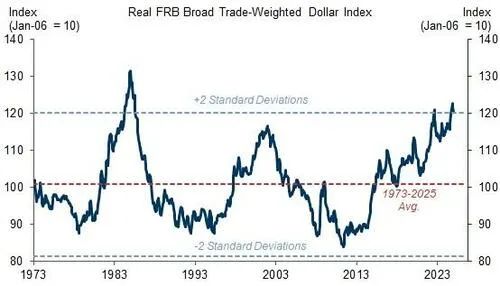

美元虽已开始贬值,但外汇策略师认为其仍严重高估,且未来有更大下行空间。关税与美国政策变化可能导致企业利润和居民实际收入增长放缓、美资产表现趋弱,促使机构与个人降低美元资产配置。目前美元资产在全球私人投资组合中仍处于历史超配状态。

图表8:美元估值明显偏高

数据来源:FRB、Haver Analytics、高盛全球投资研究

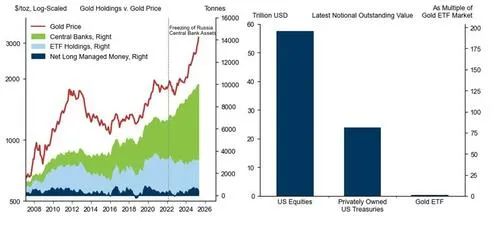

数据来源:FRB、Haver Analytics、高盛全球投资研究在官方层面,央行自2022年以来对黄金的购买量增长5倍,是2022年冻结俄罗斯储备以来金价上涨76%的主要推动力。高盛对黄金价格的预测(2025年底3700美元,2026年中4000美元)基于央行购金小幅放缓但维持强劲的假设,并未计入私人资金大规模转向黄金的情况。

若私人投资者也开始减少美元资产,转向黄金,金价有望远超预测。原因在于黄金市场体量远小于美元资产,全球黄金ETF仅占美债总市值的1%、标普500市值的0.5%(见图表9右侧)。因此,任何小幅的资产再配置都可能为金市带来巨大影响。

图表9:央行购金激发黄金上涨;私人投资者若转向黄金或掀起新一轮行情

数据来源:Bloomberg、CFTC、US Treasury、高盛全球投资研究

数据来源:Bloomberg、CFTC、US Treasury、高盛全球投资研究弱势美元不仅反映出中欧刺激预期,也体现美国增长前景趋弱,从而压制美国产品需求。但从全球视角看,美元走弱有利于提振工业金属等以美元计价、但需求重心在亚洲(尤其是中国)的商品。

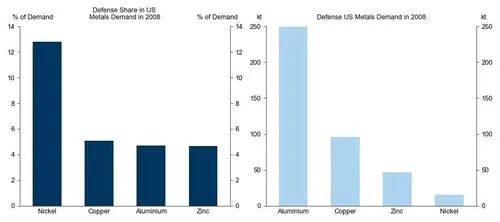

二、国防支出

欧洲正在推进大规模军备建设,以支持乌克兰、实现防务独立。高盛预计,欧洲多国政府将在未来5年将军费从GDP的2%提高至3%。特朗普亦暗示未来对盟友提供延伸威慑的前提是其自身防务支出提高。

尽管数据有限,但高盛估算2008年美国国防工业对铜、铝、锌需求占比达5%,对镍的需求占比高达13%(见图表10)。铜是美国国防部第二大使用金属,特朗普政府已启动针对铜进口的调查,预计将在2025年中期征收25%关税。目前市场尚未对此充分定价,高盛建议继续做多2025年12月的COMEX-LME铜套利头寸。

图表10:国防工业驱动美国5-13%的工业金属需求

数据来源:CRU、高盛全球投资研究

数据来源:CRU、高盛全球投资研究三、能源去风险化

美国通过出口油气实现地缘影响力,能源已成为其议价工具(如用以避免关税)。这可能导致能源供应中断或油气价格大幅波动。为降低此类风险,其他国家将更积极推进能源安全,包括发展电气化路径。相比油气,许多经济体在本土更容易获得可再生能源或煤炭。

因此,高盛预计2024-2030年电气化趋势将每年额外拉动全球铜需求增长2个百分点。

图表11:中国能源安全依赖能源消费与国内产出高度相关

数据来源:Energy Institute

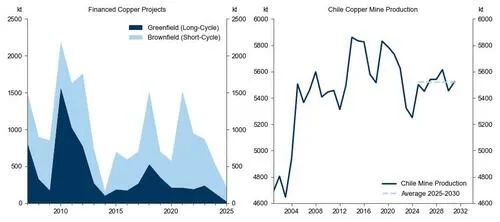

数据来源:Energy Institute四、铜领域投资减少

全球2025年经济增长放缓预计将铜供需缺口延后至2026年,并在2025年Q3将铜价压低至8300美元/吨的成本支撑水平,从而抑制废铜出口、延缓采矿资本开支,有助于市场再平衡。

不过,经历多年资本与运营支出不足,以及南美矿区年初供给疲弱的背景下,高盛预计铜价(在无衰退前提下)将在2026年12月回升至10600美元/吨,以激励智利老矿改扩建投资(矿井更深、品位更低、矿石更硬)。

图表12:铜矿资本支出处于低位,特别是长周期项目;维持智利产量需铜价在2026年回升至10600美元/吨

数据来源:Wood Mackenzie、高盛全球投资研究

数据来源:Wood Mackenzie、高盛全球投资研究若发生经济衰退,高盛预计铜价将跌破7500美元成本线约10%,至6750美元/吨,接近历次严重衰退期间的低点。

责任编辑:朱赫楠