尽管鲍威尔拒绝就主流媒体对特朗普关税计划(以及移民和减税政策等)的过度宏观经济恐慌渲染发表评论——这些报道已引发民主党受访者的恐慌,但高盛建议投资者通过原油看跌期权和黄金多头头寸来对冲日益增长的周期性衰退风险。

此外,他们还认为,近期四大结构性趋势的加速(美元资产多元化、国防开支增加、能源供应去风险化、铜投资缩减)正在提升黄金和铜的长期投资吸引力。

在深入分析结构性趋势前,高盛更聚焦四个战术性关键因素:

1、被低估的衰退风险

随着关税缓和消息推动风险资产上涨,目前价格上行空间已有限,但市场对衰退风险的定价明显不足。尽管90天对等关税暂停期提供了喘息机会,但衰退概率仍异常高。我们的美国经济团队认为未来12个月衰退概率达45%,原因包括:政策不确定性居高不下、企业和消费者预期极度疲软、实际收入增长可能压缩、金融条件比数月前更紧、美国生产中断可能性存在。

若全面衰退发生,标普500指数可能跌至4600点,美国高收益债利差或达788bp(历史衰退中位数),短期收益率或跌破3%。建议通过黄金多头和原油看跌期权对冲风险资产中未充分定价的衰退风险。

2、对冲工具失效

传统对冲组合(长期美债+美元多头)可能继续无法抵御股市风险。近期出现的“新兴市场式反常关联”(美股跌、美债收益率升、美元跌)表明市场担忧美国政策行动对治理能力和制度信誉的冲击。

3、黄金多头对冲

对美国治理能力、避险需求及美联储更激进降息的担忧,可能推动金价远超我们当前的看涨预测(2025年底3700美元/盎司,2026年中4000美元/盎司 )。

若发生衰退,ETF加速流入或使金价年底达3880美元;在极端尾部风险(如美联储政策从属地位或美储政策变更担忧)下,2025年底或触及4500美元。

当前COMEX黄金净多头持仓处于2014年以来58%分位,建立多头头寸的时机具吸引力。

4、原油看跌期权对冲

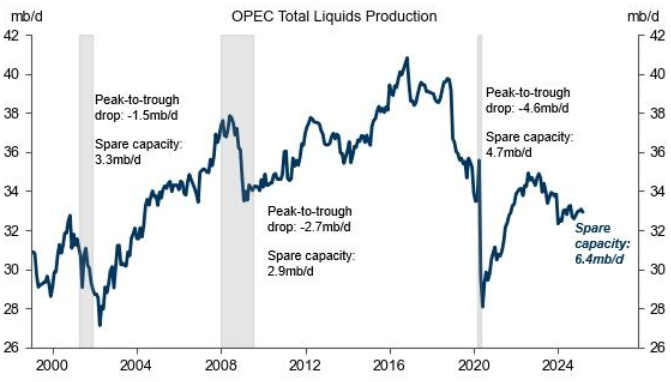

在我们无衰退的基准情景中,2025年剩余时间布伦特/WTI原油均价预计为63/59美元,2026年为58/55美元。但通过卖出看涨期权融资买入看跌期权(或价差)仍具吸引力。因OPEC供应量下降幅度可能小于过去三次衰退期270万桶/日的峰谷降幅,油价在下轮衰退中的跌幅或超过相对于全球经济增长放缓的程度。

根据我们的OPEC政策基线预测(即解除70万桶/日的减产),我们估计,在美国经济衰退的情况下,2026年的布伦特平均价格为53美元/桶,在全球经济放缓的情况下为47美元/桶。如果OPEC+220万桶/日的减产计划完全解除,加上全球经济放缓,我们估计布伦特油价在2026年下半年可能会跌至40美元/桶以下。

建议投资者卖出2026年6月75美元/桶的布伦特看涨期权,并买入55/45美元/桶看跌期权价差。高闲置产能限制油价上行空间,而美国页岩油在低价时形成的支撑使下行风险显著但非极端。

除2025年周期性疲软外,四大结构性趋势正提升黄金和铜的长期吸引力:

1、美元资产多元化

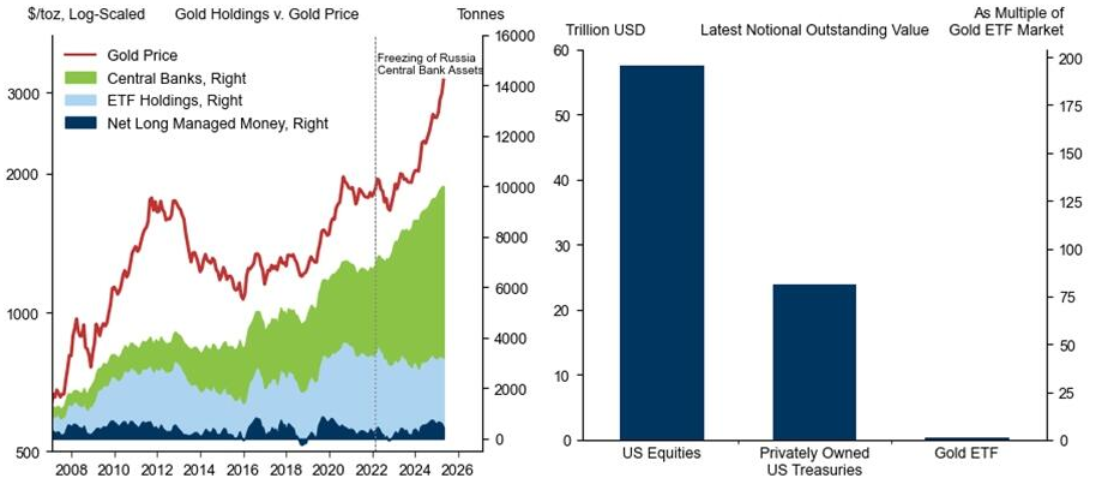

美元已开始贬值,且仍有下跌空间。美国政策变化可能导致企业利润和家庭实际收入增长放缓,美元资产超额回报减少,加之当前美元资产配置处于历史高位,私人投资者持续减持美元资产意愿增强。

官方部门外储多元化和央行购金量自2022年来增长五倍,推动金价上涨76%。我们预测隐含央行购金量将小幅放缓但仍强劲,但未计入私人投资者大规模转投黄金的情境。由于黄金市场规模小(全球黄金ETF规模仅占美债1%、标普500市值0.5%),私人投资者即便小幅配置调整都可能引发金价大幅上涨。

美元走弱不仅反映中欧刺激预期,也预示美国增长前景疲软。但美元贬值将提振以美元计价、需求重心非美国的商品(特别是工业金属)的全球需求。

2、国防开支

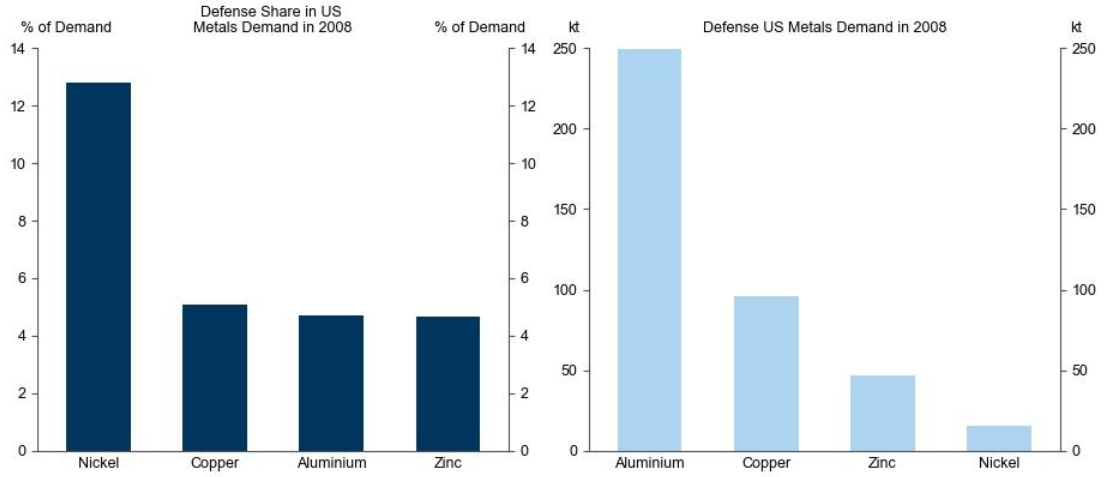

欧美军事扩张将支撑工业金属需求。欧洲未来5年国防开支或从GDP的2%升至3%,特朗普政府也暗示将要求盟友增加军费。我们估算国防领域占美国铜、铝、锌需求的5%,镍需求的13%。因铜是美国防部第二大耗材,预计2025年中将对其加征25%关税,建议做多2025年12月COMEX-LME铜套利。

3、能源去风险化

美国将油气出口作为地缘博弈工具的做法,可能引发能源中断和价格飙升,促使各国通过电气化加强能源安全(因可再生能源/煤炭比油气更易本土获取)。预计2024-2030年电气化将使全球铜需求年增长率提高约2个百分点。

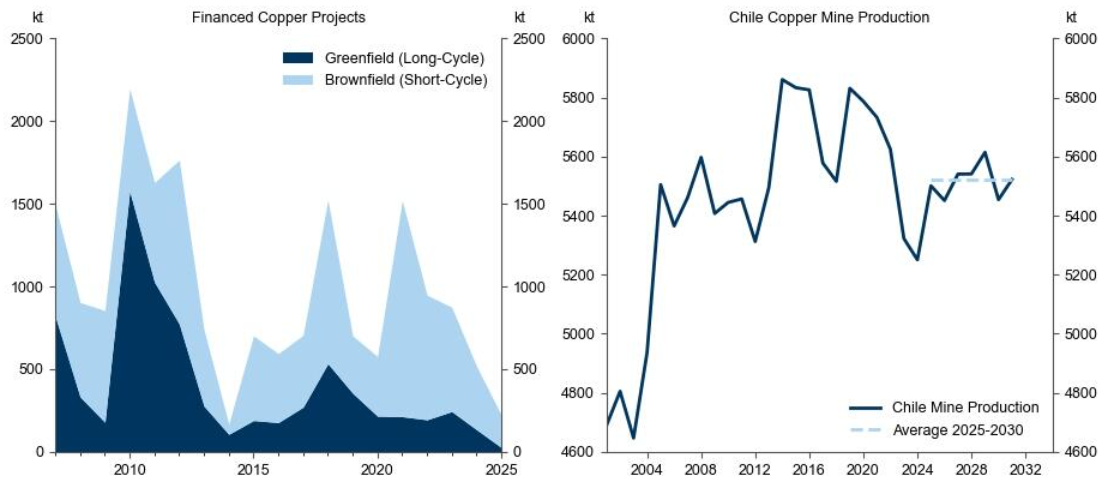

4、铜投资缩减

2025年全球GDP疲软或使铜短缺推迟至2026年,预计2025Q3铜价将跌至8300美元/吨的成本支撑位。但南美矿产量年初疲软、资本支出长期不足等因素支撑我们观点:若无衰退,2026年底铜价或回升至10600美元/吨(智利棕地投资所需价位)。

在衰退情境下,铜价或跌至6750美元/吨,较7500美元成本支撑线低10%。这与前几次经济大衰退期间触及的低点一致。