作者丨Oliver Rodzianko

编译 | 华尔街大事件

AppLovin(NASDAQ:APP)2025 年第一季度创纪录的业绩凸显了其在人工智能驱动创新战略的推动下,广告行业可能迎来重大变革。出售游戏资产并利用所得资金发展其高利润、人工智能驱动的广告业务,是一项精明之举,能够带来巨大的运营杠杆。40% 的收入增长,其中广告收入增长了 71%,证明了 AppLovin 向人工智能和高级分析战略转型的正确性。严格的管理制度和 Axon 引擎的增强增强了 AppLovin 的护城河。投资者需要将 AppLovin 积极转向高利润、高增长模式视为一个信号,表明其应该抓住快速增长的数字广告市场带来的巨额回报。

AppLovin 宣布,得益于广告业务的爆炸式增长以及战略性地重新聚焦人工智能广告,2025 年第一季度业绩表现稳健。总收入同比飙升 40%,达到 14.8 亿美元,其中广告收入飙升 71%,达到 11.6 亿美元的历史新高(占总收入的 78%),这得益于人工智能驱动的广告定位改进以及应用开发者支出的增加。调整后 EBITDA 飙升 83%,达到 10.1 亿美元的历史新高,利润率大幅上升至 68%(环比增长 600 个基点),展现出强劲的运营杠杆。GAAP 净收入同比几乎翻倍,达到 5.76 亿美元,减值支出为 1.89 亿美元;每股收益大幅飙升至 1.67 美元(去年同期为 0.67 美元)。自由现金流同比增长 113%,达到 8.26 亿美元(EBITDA 转换率为 82%),从而实现了 12 亿美元的回购。

从战略上讲,AppLovin 退出了游戏业务(以 4 亿美元出售给 Tripledot 后,AppLovin 持有20% 的股份)。这提升了利润率,并使 AppLovin 重新专注于其增长驱动型广告技术平台。AppLovin 已做好准备,在移动和网页广告市场获得可观的份额。

将移动游戏业务剥离给 Tripledot 是精简公司核心广告技术的明智之举。4 亿美元的出售收益将增强 AppLovin 本已强劲的流动性,并可能用于进一步回购或偿还债务。此外,这笔现金还可用作战略储备金。收购方 20% 的股份仍将使 AppLovin 能够从出售的游戏业务中获得一些收益。应用业务约占第一季度收入的 22%,但仅占调整后 EBITDA 的 6% 左右。剥离该业务将提升合并利润率和增长率。

随着游戏的退出,AppLovin 目前正全力专注于其 AI 驱动的广告变现平台,这也是其近期成功的引擎。管理层强调,其“唯一的财务激励是为广告主带来可衡量的收入和盈利能力”。AppLovin的 Axon 引擎使移动游戏广告主能够以盈利的方式扩大用户获取支出。在第一季度,Axon 模型的改进带来了显著的成果,客户能够通过 AppLovin 增加广告支出,同时保持强劲的投资回报率。此外,该公司还受益于其全新网页广告解决方案(于 2024 年底推出)的首个完整季度贡献;这开辟了移动应用环境之外的新兴收入来源。

展望未来,AppLovin 将继续改进其机器学习模型(与 Axon 相关),并将其解决方案扩展到更广泛的广告主类别(尤其是电商和网页广告)。第二季度,AppLovin 将面向部分客户推出自助服务界面,允许广告主自主设定目标、预算和创意资产,其余部分则交由 AppLovin 的 AI 处理。鉴于 AppLovin 目前服务的潜在市场不到 0.1%,因此在新客户获取方面拥有巨大的发展空间。此外,AppLovin 将通过简化广告主使用 AI 生成和优化广告创意的流程来增强自动化和测试能力;这可能会进一步改善广告活动效果并吸引更多广告支出。未来,广告收入将真正成为公司业务的 100%。

该公司受益的主要长期催化剂之一是广告支出转向高投资回报率渠道的宏观趋势。2024年,全球广告支出将达到1.1万亿美元(同比增长7.3%),其中数字广告目前占总支出的72%,且仍保持两位数增长。在数字领域,移动广告是增长最快的细分市场之一,预计年增长率高达15%。AppLovin将从这些趋势中获益匪浅。

随着游戏部门的剥离,AppLovin 的广告业务将占据其全部收入。预计随着公司继续扩展 Axon AI 引擎并拓展新市场,到 2026 年,其年有机收入将保持 20-30% 的增长。鉴于 2025 年第一季度的增长势头以及第二季度 11.95 亿至 12.15 亿美元的广告收入预期,我们预计 2025 年将是一个过渡年(因为游戏收入的下滑抵消了部分广告收入的增长),但到 2026 年中期,AppLovin 的 TTM 收入预计将达到约 60-70 亿美元,全部来自其高增长的广告技术业务。

随着低利润率应用市场的退出,预计EBITDA利润率将保持在60%左右,甚至有望攀升至70%。预计2026年中期EBITDA约为45-48亿美元,这意味着利润率约为69%,与第一季度的68%持平。净利润率应受益于运营杠杆和潜在的外部利好因素(例如,降低企业税率和放松管制),到2026年可能达到40%左右。因此,预计2026年中期的净利润(基于过去十二个月的数据)约为29亿美元。

经济背景也强劲。美国新政府的减税、放松管制和关税调整等亲商政策,正如财政部长斯科特·贝森特(Scott Bessent)所说,“是旨在推动美国经济长期投资的引擎中相互关联的部分”。2025 年共和党税收法案旨在扩大研发抵免,并将科技投资的 100% 费用化,这可能会减轻 AppLovin 的税负并提高净利润率。我已经将 2025 年末和 2026 年相对有利的大环境纳入考量,尽管这并非没有风险。

分析师给出的12个月目标价为每股500美元。预计2026年中期,TTM GAAP每股收益约为9美元。这假设净利润为29亿美元,股票发行量约为3.35亿股。考虑到积极的宏观因素和AppLovin持续的长期增长,57.5倍的市盈率在我看来较为保守。

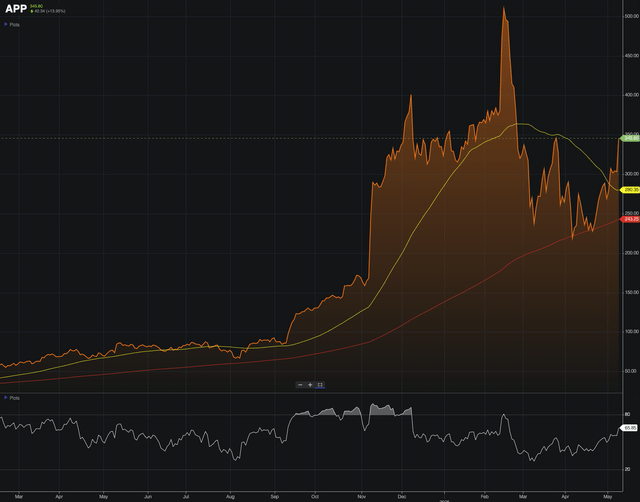

从技术面来看,该股在从近期关税引发的宏观恐慌暴跌中复苏后,目前交易良好。如下图所示,该股目前交易于50日和200日移动平均线上方。14日RSI为66,这确实表明盈利公布后市场情绪略高,但即使近期出现小幅回调,预计该股仍将继续大幅上涨,并在中期内实现较高的Alpha值。

AppLovin 的增长轨迹确实引人注目,但投资者应谨慎权衡几个关键风险。

AppLovin 的绩效营销模式严重依赖于精细的用户数据;任何类似于苹果公司2021 年推出的应用追踪透明度 (ATT) 计划或谷歌即将推出的 Android 隐私沙盒的隐私监管收紧,都可能阻碍其用户级的定位能力。即便如此,在现任特朗普政府的领导下,监管措施很可能对该公司有利。

经济周期性也带来了重大风险。广告支出本质上对美国经济衰退非常敏感,这可能导致广告商/客户削减预算,从而影响AppLovin的收入增长。此外,AppLovin仍然高度专注于移动游戏广告,这增加了其受游戏行业不利趋势影响的风险。

竞争因素也十分严峻。谷歌和 Meta 等主要平台将积极发展类似的人工智能驱动的定位方法。此外,还有 Unity 等专业的广告技术竞争对手。这种竞争激烈的市场带来了市场份额风险,并给 AppLovin 的研发部门带来压力,迫使他们开发卓越的 IP,而不是过度投资于短期竞争优势。

凭借2025年第一季度的出色表现,AppLovin在人工智能广告领域的领导地位进一步巩固。出售游戏业务带来的收入简化了运营,大幅提升了利润率,并与公司的战略议程相契合。持续的创新(尤其是机器学习能力)使AppLovin在快速扩张的全球数字广告市场中占据了相当大的市场份额。尽管监管和竞争对手的威胁依然严峻,但第一季度业绩带来的财务增长势头和清晰的战略规划值得乐观展望。

投资者对AppLovin及其广告技术领导地位的战略再平衡充满信心。AppLovin股票是实现中期可观阿尔法收益的有力选择。