5月14日,比预期温和的通胀数据和中美贸易战显著缓和的态势,正在缓解市场对未来数月美国家庭和企业将遭受严重冲击的担忧。这促使华尔街机构下调经济衰退预期,并为美联储维持当前利率水平提供了政策空间。

摩根大通和巴克莱等机构周二纷纷调整经济预测,以反映中美上周末达成协议后的良性经济前景。根据协议,双方将降低自4月初以来实施的最严厉惩罚性关税。

摩根大通经济学家现在认为经济衰退概率已低于50%;巴克莱经济学家则完全移除了衰退预测。两家机构此前均预期高关税将重创消费者和企业,抑制支出和经济活动。

中美协议也促使金融市场重新定价,大幅削减了对美联储需在7月前降息以缓冲经济下滑的押注。交易员目前预计年内仅会有两次降息,最早9月启动。

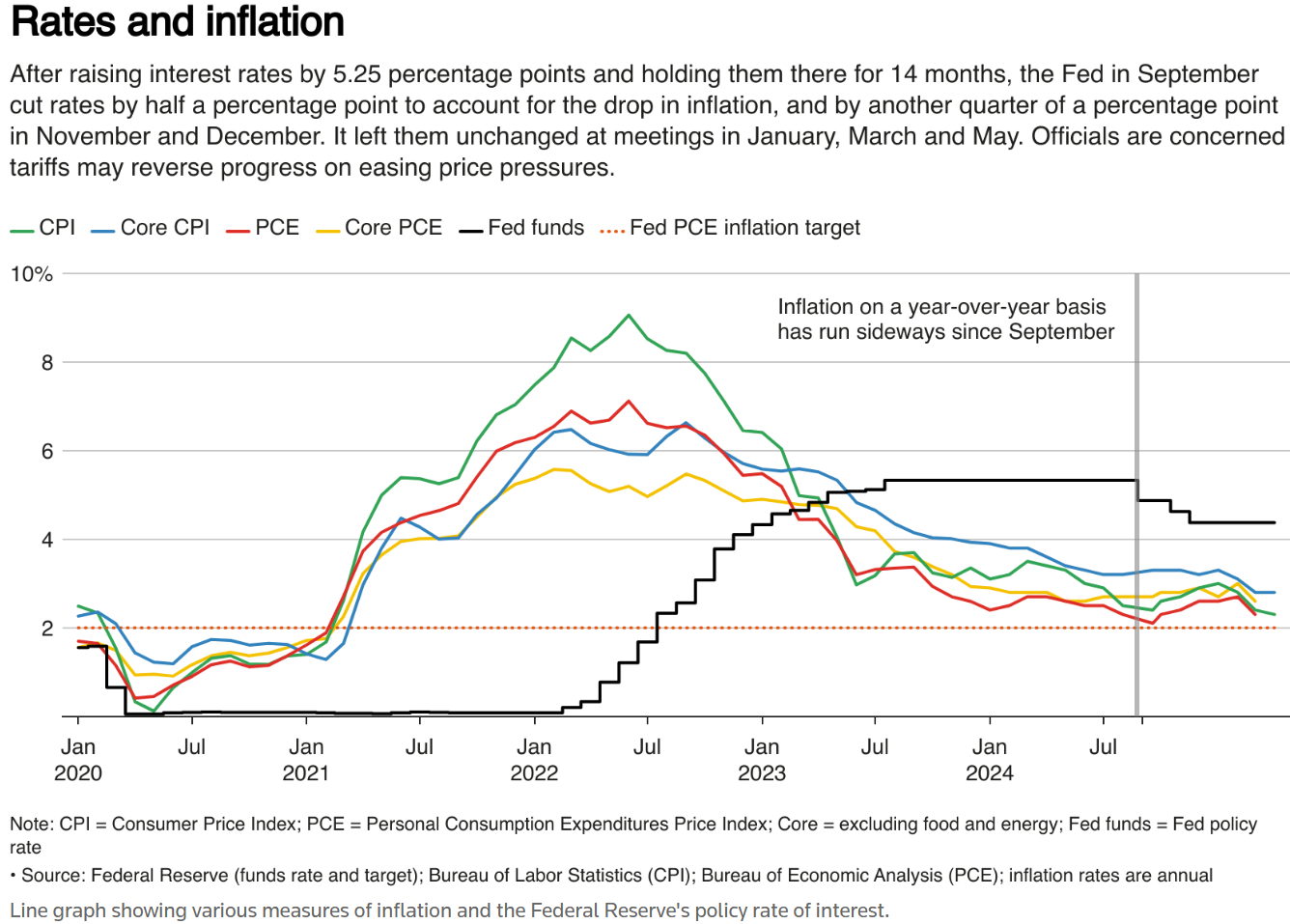

美国劳工部周二数据显示,4月消费者物价指数同比上涨2.3%,创四年多来最小涨幅。这强化了市场预期,即美联储决策者将在下半年逐步降息,而非采取更早更激进的行动。

"市场一直担忧关税会推高通胀,这种风险仍然存在。但今日数据至少让投资者松了口气,通胀仍在朝正确方向发展。"Longbow资产管理公司CEO杰克·多拉海德表示。

不过,Raymond James经济学家指出:"贸易政策的不确定性及其对通胀的影响,将使(美联储决策者)暂时保持观望。"美联储上周维持短期借贷成本在4.25%-4.50%区间不变,该水平自去年12月保持至今。

美联储主席鲍威尔当时表示,尚未在数据中看到经济崩溃信号。他指出,鉴于通胀仍高于2%目标,且快速演变的贸易政策可能在抑制经济的同时进一步推高通胀,最佳策略是等待形势明朗再调整利率。

美国总统特朗普借机再次呼吁美联储降息,他在Truth Social发文称,CPI数据显示"几乎所有商品"价格都在下降。"行动迟缓的鲍威尔到底怎么了?这对蓄势待发的美国经济不公平!让该发生的都发生吧,结果会很美好!"

受全球增长担忧和原油增产影响,食品特别是能源等部分商品价格4月环比下降。但年化通胀率虽远低于峰值,仍高于美联储2%的目标水平。

美联储决策者认为,在通胀过高且预计至少会暂时加速时降息,可能释放更多通胀压力,最终抑制经济增长。

周二数据显示,剔除波动较大的食品和能源后,核心消费者物价同比上涨2.8%。服装、汽车和卡车等被认为易受关税影响的商品价格持平或下降,与预期相悖——尽管特朗普3、4月宣布的新关税已陆续生效。

经济学家仍预计未来数月商品价格将因关税上涨。在周末缓和前,部分中国进口商品关税高达145%,许多现已降至30%。即使有所缓解,当前关税整体水平仍远高于过去80年任何时候,覆盖进口商品范围也更广。自4月2日宣布加征关税以来,特朗普政府仅达成一项贸易协议。

安永首席经济学家格雷戈里·达科写道:"由于贸易政策最终形态尚不明朗,且美联储决策者不太可能预先应对增长或通胀变化,我们现在仅预期两次降息(原为三次),并认为首次降息将在9月(而非7月)。"