智通财经APP获悉,国际数据公司(IDC)最新发布的《中国IT安全软件市场跟踪报告,2024H2》显示,2024年下半年中国IT安全软件市场规模约为170.5亿人民币(约合23.8亿元美元),同比上升0.4%。结合全年数据,2024全年中国IT安全软件市场规模达到283.0亿人民币,较2023年上升1.8%。

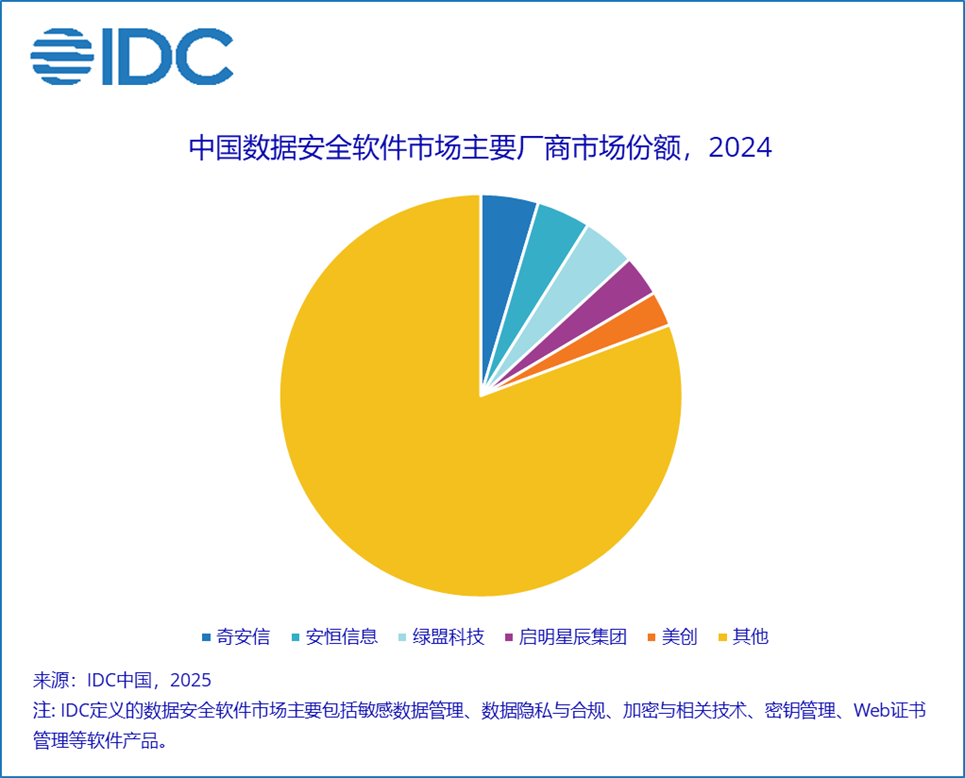

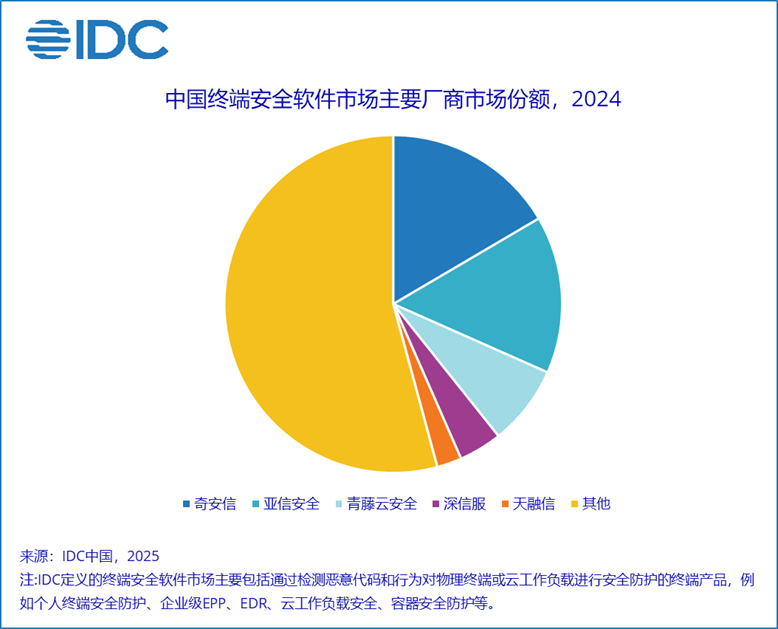

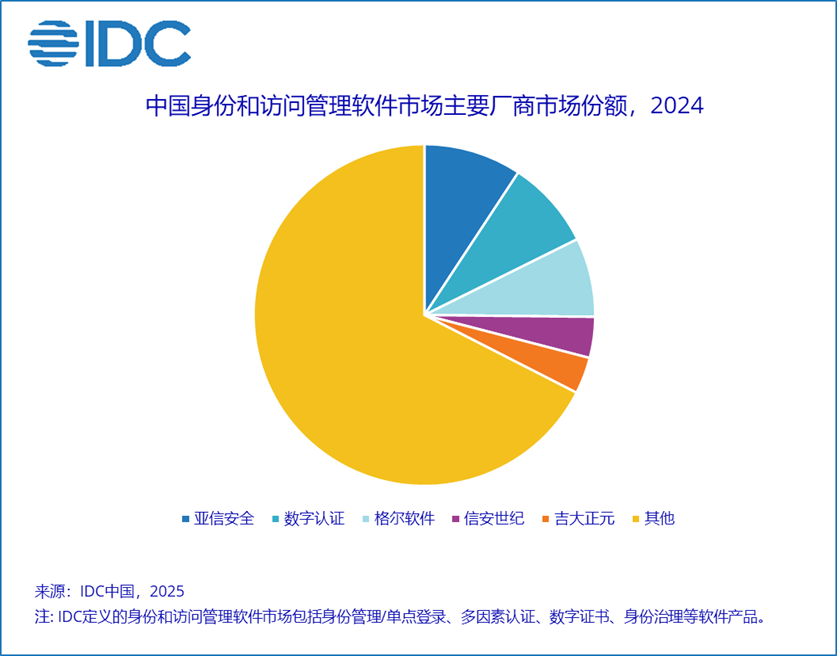

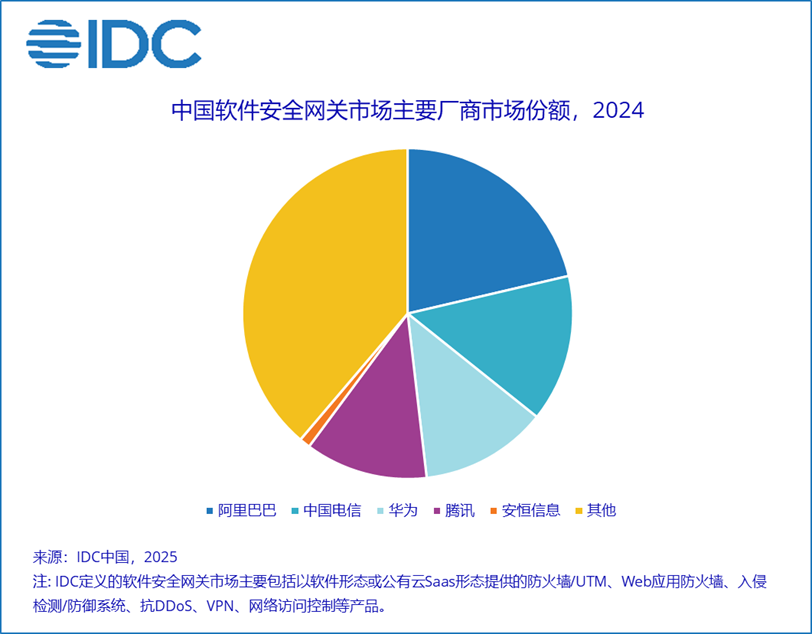

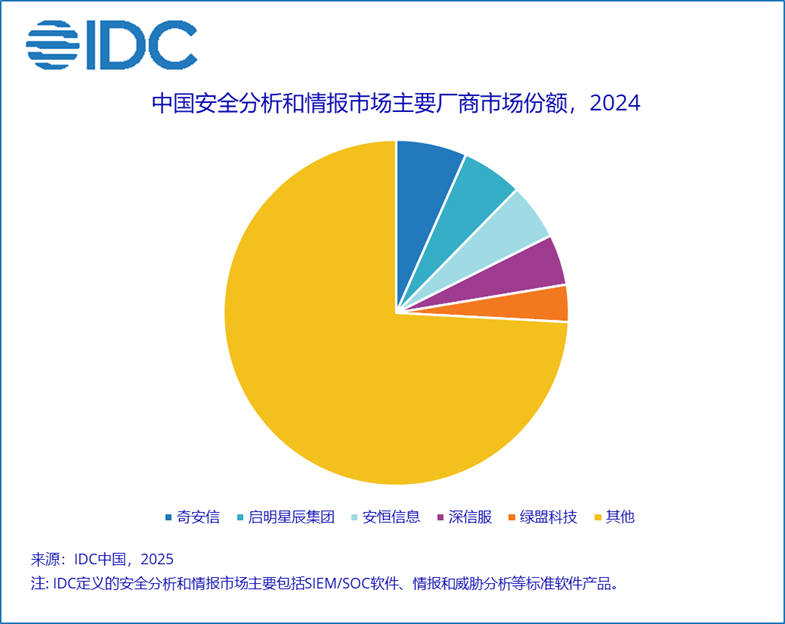

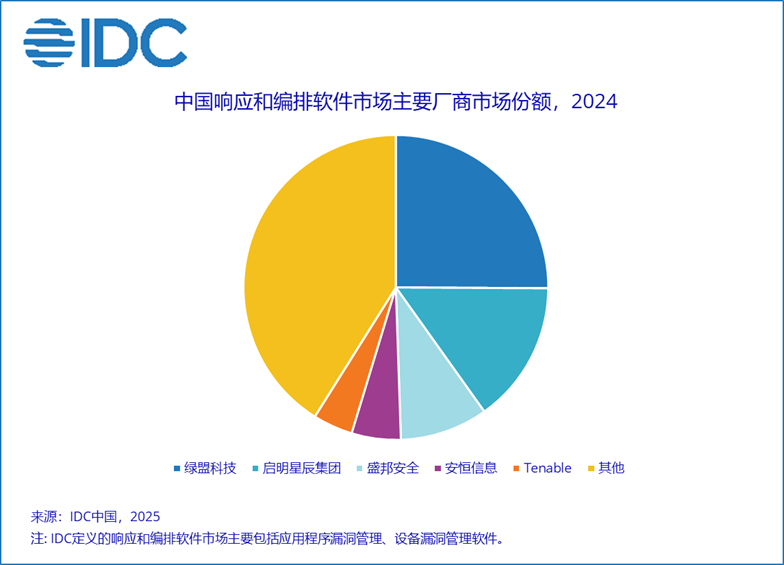

IDC定义下的安全软件市场分别由数据安全软件、终端安全软件、身份和访问管理软件、软件安全网关、安全分析和情报、响应和编排软件、其他,共7个功能市场/子市场构成。2024年中国安全软件市场/子市场的关键厂商表现如下(所有数据均为四舍五入后取值):

总体来看,2024年中国安全软件市场数据表现如下:

2024全年安全软件市场整体增速放缓至1.8%。政府预算紧缩,但专项投入增加,政务云、应急管理、数据要素治理成为重点,项目向省级集中,地市采购减少。运营商5G与算力网络建设带动安全投入,聚焦僵木蠕治理、全流量监测、加密流量分析;移动云、天翼云与安全厂商合作推出云安全资源池;智算中心身份管理(IAM)、容器安全、隐私计算成为新兴方向。金融实战化防护升级,EDR、防勒索、API安全是重点;城商行/农商行国产化加速,大行关注漏洞闭环和攻击面管理(ASM)。银保监数据安全管理条例驱动数据脱敏、水印溯源系统等数据合规建设。

数据安全市场中,数据安全平台需求旺盛,数据分类分级、API监测、全生命周期管理是核心场景。DSMP整合分类分级、脱敏、API监测等,政府/金融千万级项目增多。AI应用在数据安全产品中,使得非结构化数据分类分级和敏感数据动态识别提升效率。

终端安全市场中,行为分析替代特征检测,安全厂商推出虚拟补丁和诱饵技术。各家厂商的安全产品对国产化OS适配率大大提升。CNAPP中,厂商产品对微隔离、RASP、K8S安全等整合,在云原生环境下实现零信任安全,在车企/互联网行业的客户中采用率提升。

IDC中国高级研究经理赵义表示,受宏观经济下行影响,政府及部分行业预算缩减,安全行业短期波动,但结构性机会显著。中国安全软件市场呈现出“合规托底、AI驱动、云化转型”的特点,在短期波动的环境中,各家安全厂商在细分行业和新技术中不断寻找差异化机会,同时应对价格竞争和预算紧缩的严峻挑战。

合规驱动仍是核心:等保2.0、数据安全法、行业监管推动基础安全产品需求;国产化项目的持续推进,带动与操作系统、数据库、中间件适配的安全产品采购。

AI与大模型成为新增长点:厂商通过AI提升产品竞争力(如威胁分析、自动化响应),政府、金融、电力等行业客户对AI结合安全产品展现出浓厚兴趣,积极探索在实际场景应用中的落地。

云化与SaaS转型加速:私有云安全需求稳定,公有云安全增速加快;云原生安全(CNAPP)成为焦点,混合云环境下的统一安全管理需求上升。