5月15日,美联储主席鲍威尔在第二届托马斯·劳巴赫研究会致开幕词。

鲍威尔的演讲有三大要点:

鉴于2020年以来通胀和利率的重大变化,美联储正在调整政策框架。

美联储今年启动的评估可能不会影响当前的利率决策,结果预计将于8月或9月公布。

由于随后出现的意外高通胀,2020年的框架被证明是不充分的,但2%的目标保持不变。

单看文本,云山雾罩。轱辘慧翻译梳理鲍威尔讲话全文,回答读者疑惑的几个问题。首先要声明的是,鲍威尔演讲的核心是货币政策的制定框架,没有对今年降息与否做出评价。

1.什么是货币政策框架,鲍威尔到底说了啥?

货币政策框架指的是美联储如何阐明其利率制定策略。鲍威尔称,美联储在处理通胀问题上,可能将重新回到2019年之前的货币政策框架,放弃“平均通胀是否达到2%”的框架,转为“只关注当下通胀是否达到2%”。

换言之,美联储将提高对通胀的容忍度,市场降息预期随之升温。

2.框架为什么调整,有何背景?

自2012年以来,伯南克领导的FOMC首次将美联储的货币政策框架编纂成文,题为《长期目标和货币政策策略声明》,被称为“共识声明”,设定了2%的通胀目标。

2008年全球金融危机(GFC)至2020年疫情之间的10多年,全球陷入低增长、低通胀、低利率的“三低”时代,发达经济体政策患上“利率病”,政策利率普遍在0%附近,这被称作零利率下限。

经年日久,“利率病”的隐患逐步显现。一旦经济出现轻微的下行,央行便放水。待到经济再度衰退,央行将“降无可降”。

然而,在经济疲弱时通胀往往会下降,名义利率被钉在零的水平,从而推高了实际利率。更高的实际利率进一步抑制了就业增长和经济活力,并强化了对通胀及通胀预期的下行压力,整个社会深陷“通缩螺旋”。

经济危机后的十几年中发达经济体依然经历此种阵痛,即便在利率处于历史低位的情况下,通胀率也一直低于2%的目标,央行官员深感担忧。2020年,鲍威尔带领其同僚采纳一个新框架——平均通胀目标制,核心考量是弥补通胀目标持续未达标的情况。

平均通胀目标制的含义是:当通胀持续一段时间低于2%目标后,即便通胀升至2%以上央行也不应该立即加息,而是应该允许通胀在一定时间超过目标。换言之,央行由“只关注当下通胀”变成“关注过去一段时间的平均通胀”。

平均通胀目标制本是为了应对2008年全球金融危机后的“三低”时代。不凑巧的是,疫情期间混乱的救助政策,导致欧美经济体走向“三高”时代——高利率、高增长、高通胀。

2021年11月,由强劲需求和混乱的供应链导致的美国通胀率达到6%,美联储不得不在16个月内累计加息525个基点,迅速灭火。由鲍威尔主导的平均通胀目标制也被视为导致当年美联储“动作太慢”的原因之一。

鲍威尔在解释货币框架调整原因时不再嘴硬,颇有些认错的意味:“自2020年以来,经济环境已发生显著变化,我们的回顾将反映出我们对这些变化的评估”。

3.美联储放弃2%通胀目标了吗?

没有。鲍威尔明确表示“我们今天仍然完全致力于2%的目标”。只不过,不再关注过去平均2%的通胀。

4.美联储降息可期?

框架调整无疑提高了美联储对通胀的容忍度。市场的理解为“降息可期”,没毛病。

从鲍威尔近期公开的表述来看,美联储陷入两难局面,可能出现无法兼顾就业和通胀的双重使命的特殊时刻,应该会秉持“哪个紧急救哪个”的原则。

如通胀水平显著高于2%的长期目标且失业率处于充分就业区间时,货币政策委员会将倾向于维持紧缩性政策立场;反之,若充分就业目标面临显著威胁(如失业率因关税冲击出现超预期攀升),即便通胀水平仍高于政策目标,美联储亦可打开宽松的大门。

整体看下来,鲍威尔或许已经参透玄机,特朗普2.0时代美国经济的困局不在货币政策,而在行政权力与债务问题。任期将满的鲍威尔,只需要保持风骨(坚守独立性不怕被懂王骂),打打酱油就好。

顺便说一句,据据一项官方估算,特朗普所谓“大漂亮”减税法案,未来十年或将使联邦财政增加3.8万亿美元赤字。到2035年,美国联邦债务占GDP之比料将超过118%,美债堪忧。

鲍威尔演讲全文(3000字的认错声明)

早上好。我很高兴在今天欢迎大家的到来。托马斯·劳巴赫(Thomas Laubach)对联邦公开市场委员会(FOMC)的研究和支持帮助我们更好地理解货币政策,今天以他的名字继续这项工作,实至名归。感谢论文作者、评论人和小组讨论参与者的贡献。同时也感谢特雷弗(Trevor)及其团队组织本次会议,筹备工作十分辛苦,促成了我们今天的相聚。

正如上一次评估一样,2025年评估包括三个关键组成部分:本次会议、在全国各地联储银行举办的“联储倾听”(Fed Listens)活动,以及由FOMC在一系列会议中进行的政策制定者讨论和决策,这些讨论由工作人员的分析提供支持。在本次评估中,我们将根据过去五年的经验重新审视战略框架的若干方面。同时,我们也会考虑对委员会的政策沟通工具进行可能的改进,尤其是关于预测、不确定性和风险的沟通方式。

《共识声明》

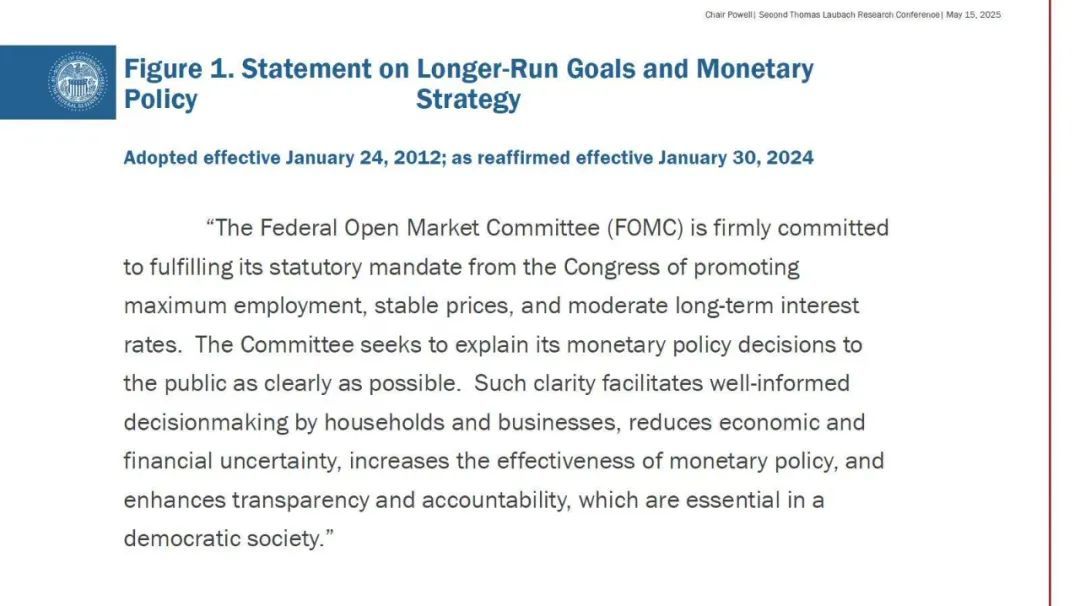

2012年,FOMC首次将我们的货币政策框架编入一份名为《长期目标和货币政策战略声明》的文件中,我们通常称之为“共识声明”。该文件开头段落的表述从未更改,阐明了我们履行国会赋予的职责以及清晰说明我们的政策和理由的承诺(见图1)。这种清晰性降低了不确定性,提高了政策的有效性,并增强了透明度和问责制。

当时,美联储主席本·伯南克(Ben Bernanke)领导委员会制定了最初的共识声明,确立了2%的通胀目标,并阐述了我们实现国会所赋予的“双重使命”的方法。该框架总体上符合灵活通胀目标制中央银行的最佳实践。

经济结构随着时间不断演变,货币政策制定者的战略、工具和沟通方式也必须随之调整。大萧条时期所面临的挑战与“大通胀”时期、“大稳健”时期,以及我们今天面临的挑战各不相同。一个有效的框架必须能够应对各种经济情境,但也需要随着经济及我们对经济理解的变化而适时更新。

2019–2020年评估

从2012年到2018年,FOMC每年1月的会议都会投票重申共识声明,其中大多数年份并未作出实质性更改。2019年,我们改变了这一做法,首次开展了公开评估,并宣布今后大约每五年进行一次类似评估。虽然五年并不是一个“神奇”的周期,但我们认为这一频率适合重新评估经济的结构性特征,并与公众、从业者和学术界交流我们框架的表现。我们的多位国际同行也采取了类似的评估方法。

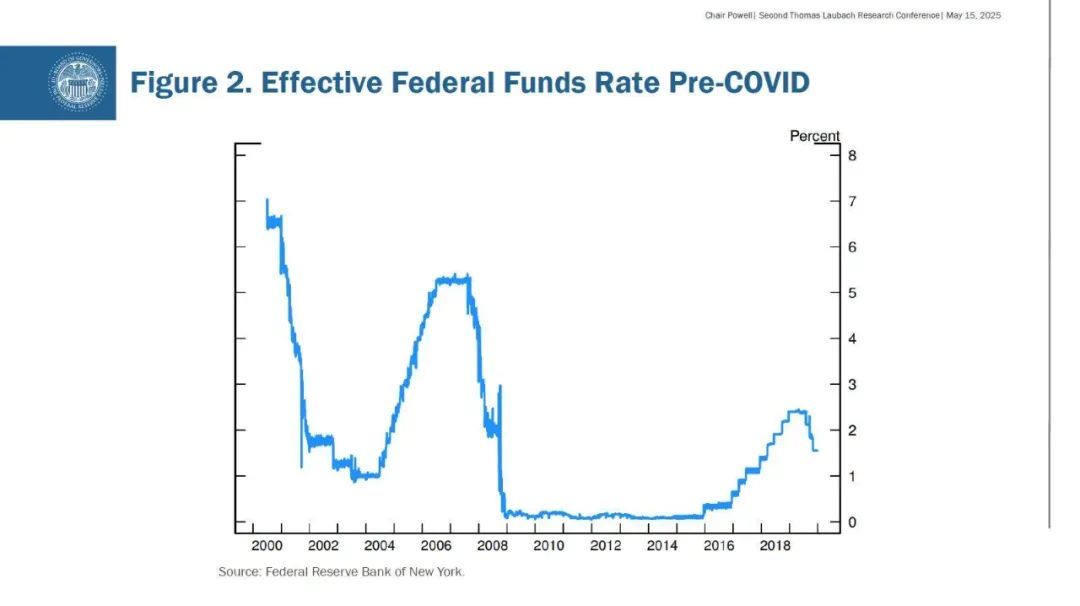

在上次评估进行时,我们已经在一种新的常态中度过了大约十年:接近有效下限的利率水平、低增长、低通胀,以及非常平坦的菲利普斯曲线。如果要用一个统计数据来概括这一时期,那就是从2008年末全球金融危机爆发后,政策利率有整整七年被困在下限(见图2)。2015年12月开始加息后,我们仅在三年内非常缓慢地将政策利率提高到最高2.4%,七个月后又开始降息,2019年末降至1.6%,这也正是疫情到来前的水平。其他主要发达经济体的政策利率甚至更低,很多国家低于零,在所有这些经济体中,通胀普遍低于目标水平。

当时人们普遍认为,即使只是轻微的经济衰退,也会使我们再次陷入利率下限,并且可能持续较长时间。金融危机后那十年的经历表明,这种情况可能带来严重后果。在经济疲弱时,通胀可能下滑,而名义利率受限在零附近,导致实际利率上升,进而进一步抑制就业增长,加剧通胀和通胀预期的下行压力。

鉴于这些担忧,我们采纳了一种“补偿式”的政策,即对长期通胀低于目标的情况进行补偿,这种做法在关于利率下限风险的广泛文献中非常常见。考虑到利率下限对就业和通胀带来的下行风险,以及锚定长期通胀预期至2%的必要性,我们在声明中指出,在通胀持续低于2%之后,我们“很可能在一段时间内寻求将通胀率维持在略高于2%的水平”。

我们还决定,政策决策将基于对最大就业“缺口”(shortfall)而非“偏离”(deviation)的评估。这一转变并非承诺永久不预先采取行动,也不是忽视劳动力市场的紧张状况,而是表明,仅凭劳动力市场紧张并不足以促使政策应对,除非委员会认为若不加以干预,将引发不利的通胀压力。

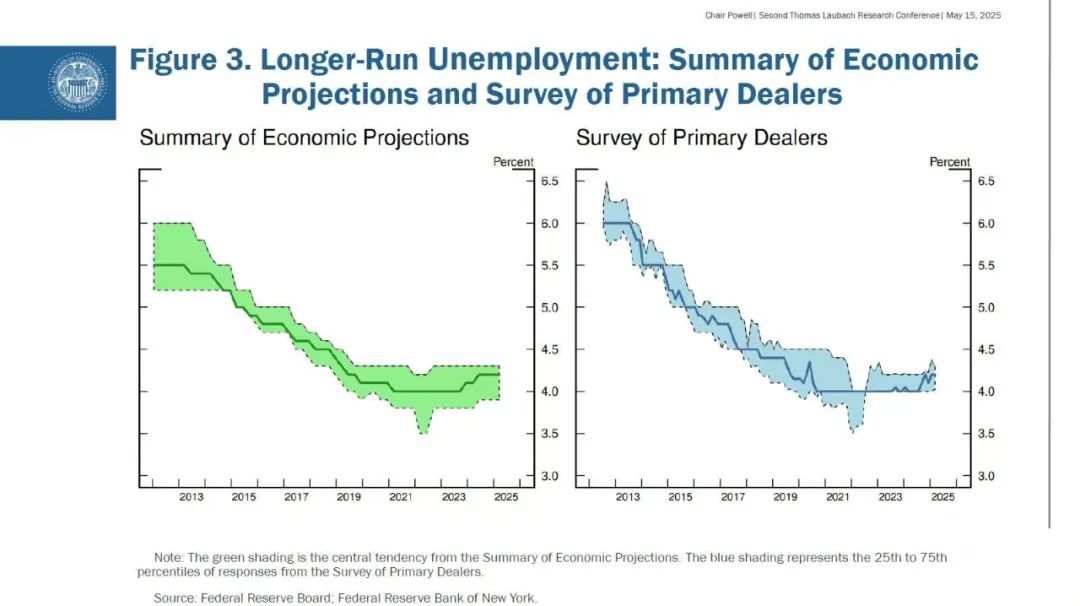

这一变化反映了我们对长期经济扩张的经验:在低通胀、低失业的背景下,若政策审慎探索最大就业水平,可能带来强劲劳动力市场的好处而不会破坏价格稳定。例如,在疫情前的几年里,失业率处于多年代最低点,但通胀却低于2%。到2019年12月,对长期自然失业率的估计已明显下调(见图3)。使用“缺口”一词意味着低通胀与低失业的组合不一定会对货币政策构成不利权衡。

导致我们接近利率下限并推动我们调整共识声明的经济状况,被认为源于一系列缓慢演进的全球因素,预计在一段时间内仍会持续——至少会持续到下一次五年评估。如果不是疫情发生,这一预测也许真的会应验。

然而,温和、可控的通胀超目标政策在宣布后不久便被现实推翻。随之而来的通胀既非“温和”,也非“可控”。我在2021年已公开承认这一点。我们随即回归传统的通胀目标制框架。

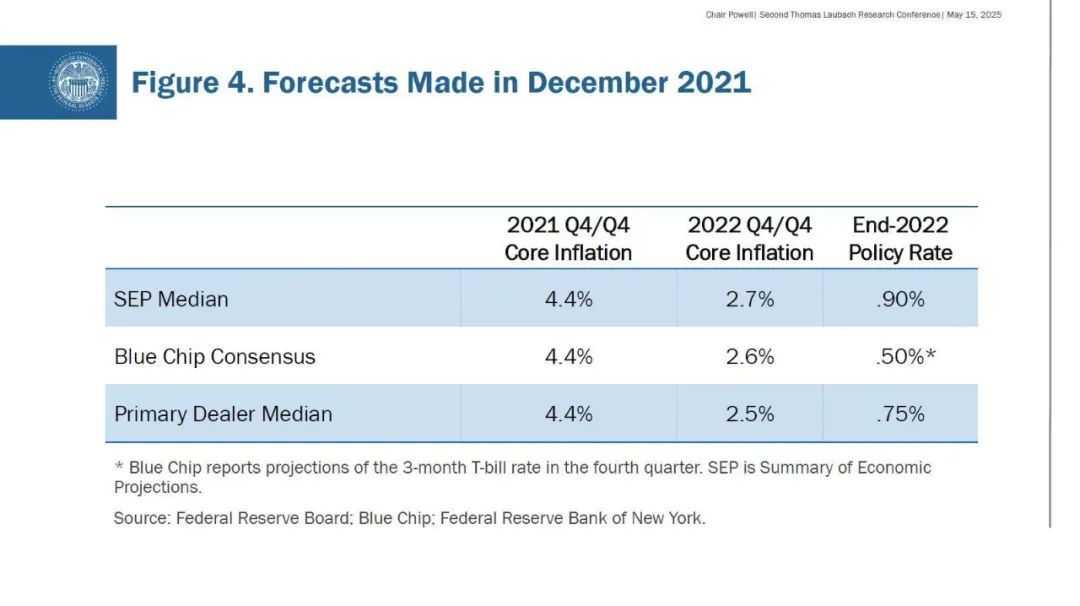

到2021年底,FOMC成员仍预计通胀将在2022年快速回落,政策利率也只需适度提高。其他央行和大多数预测机构也持类似观点(见图4)。但当证据显示形势并非如此后,我们在16个月内将利率上调了525个基点。最新数据显示,2025年4月的PCE(个人消费支出)通胀率为2.2%,远低于2022年的7.2%的峰值。这一通胀回落过程并未伴随通常与加息紧缩周期相伴的失业率激增,堪称历史上少见的理想结果。

当前经济形势与展望

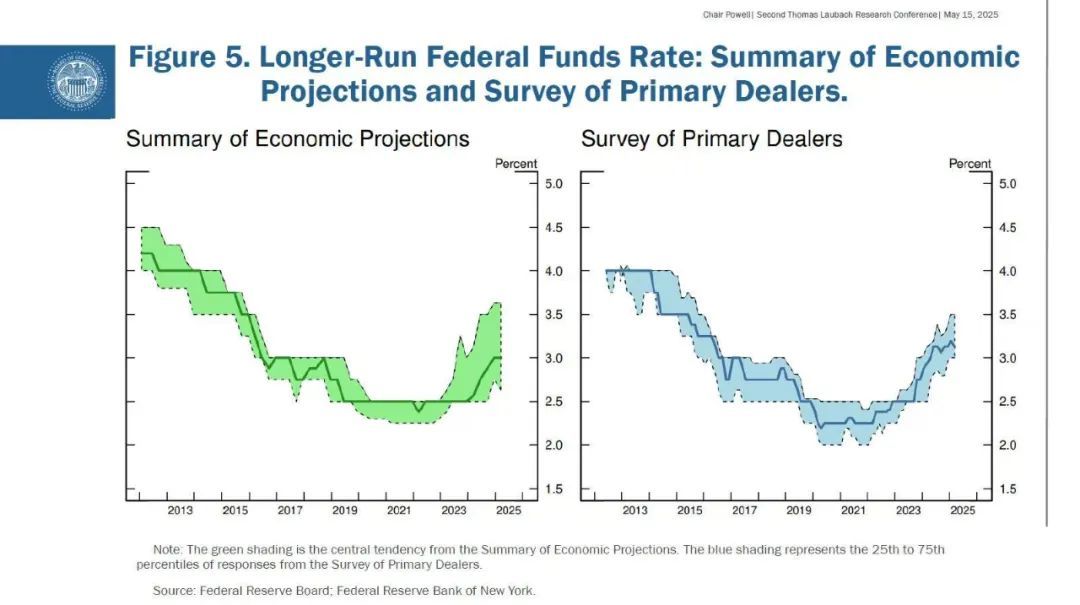

自2020年以来,经济环境已发生显著变化,我们的评估也将反映出对此变化的分析。长期利率现已大幅上升,主要受实际利率上升驱动,而长期通胀预期依然稳定。包括《经济预测摘要》(见图5)在内的多个对政策利率长期水平的估计也有所上调。

实际利率上升也可能反映出未来通胀波动性可能高于2010年代危机间期的状况。我们或将进入一个供应冲击更频繁、更持久的时期,这对经济和央行都是严峻挑战。

尽管当前政策利率远高于下限,但过去几十年中,每逢经济衰退,我们通常将利率下调约500个基点。因此,尽管目前陷入下限不再是基本情形,但我们的框架仍必须审慎应对这一风险。

当然,框架必须与时俱进,但其中一些要素是永恒的。经历大通胀之后,政策制定者深刻认识到锚定通胀预期在适当低位的必要性。在大稳健时期,稳固的通胀预期使我们能够在不引发通胀失控风险的前提下,提供对就业的政策支持。自大通胀以来,美国经济经历了历史上最长的四轮扩张中的三轮。锚定的通胀预期对此功不可没。更近时期,如果没有这一锚,我们不可能实现约5个百分点的通胀回落而不引发失业率暴涨。

保持长期通胀预期的锚定,是2012年确立2%通胀目标的重要原因。维持这一锚定,也是我们在2020年所做变更的主要考虑之一。锚定的通胀预期是我们所有政策的基础,我们仍坚定致力于2%的通胀目标。

2025年评估

在本次评估中,委员会正积极讨论我们从过去五年经验中得到的教训。我们计划在未来几个月完成对共识声明具体变更的审议。目前,我们特别关注2020年的变化内容,以考虑反映最新经济认识并回应公众理解方式的具体但重要的更新。在目前的讨论中,与会成员普遍认为应重新审视“就业缺口”的相关表述。在上周的会议中,我们对“平均通胀目标”也有类似的反思。我们将确保新的共识声明能够应对各种经济情境和发展。

除了修订共识声明外,我们还将考虑如何提升正式政策沟通方式,特别是对预测和不确定性的传达。通过回顾2020年框架评估和近年来政策决策的审视,人们普遍指出在复杂事件发生过程中需要更清晰的沟通。尽管学术界和市场参与者普遍认为FOMC的沟通是有效的,但我们始终有改进的空间。即使在相对平静时期,沟通清晰也是一个挑战。一个关键问题是:如何让公众更好理解经济所面临的持续不确定性。在冲击更大、更频繁或更加多样化的时期,有效沟通需要我们传达对经济现状和前景所伴随的不确定性。我们将在这方面探索改进途径。

最后,再次感谢大家的到来。我们期待未来两天的讨论。这些交流将帮助我们深化和拓展对相关问题的思考,对于评估工作的成功至关重要。