来源:钛媒体

日前,英硅智能开启了第三次赴港上市之旅,已递交招股书,摩根士丹利、中金公司、GFSHK担任联席保荐人。在2023年6月、2024年3月,英硅智能曾两度递表冲刺港股,均未能如愿。

英硅智能是一家备受瞩目的AI制药公司,此次递表不久前还完成了E轮融资,公司估值也从前两次赶赴港股时的8.947亿美元,增至13.305亿美元,两年半时间估值上浮48.71%。

公司当前业务模式以AI+Biotech为核心,亦有AI+SaaS、AI+CRO业务,在最新披露的招股书中,英硅智能还列出了业务探索新方向,包括先进材料、农业、营养产品及兽医药物领域,这是英硅智能为商业化做出的新努力。

过去一段时间内,AI制药的发展遭受多重挑战,国外资本市场中曾备受推崇的行业引领者们,大都经历了股价狂泄,更有公司游走于退市边缘。在此背景下,英硅智能再获资本加持。从招股书来看,公司在2024年保持了增长并大幅减亏,虽然这不是全由业务发力带来的。

更换业绩增长引擎,亏损大幅收窄

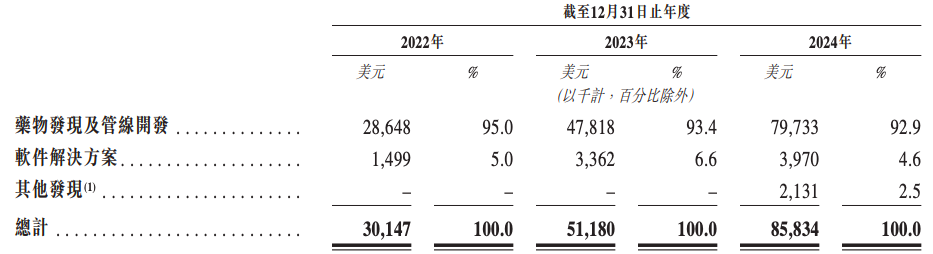

根据招股书,2022年至2024年,英硅智能年度营收分别为3014.7万美元、5118.0万美元,8583.4万美元,过去两年,公司营收增速各为69.77%、67.71%,这家AI制药企业在保持增长方面没有“掉链子”。

英硅智能旗下有药物发现及管线开发、软件解决方案及与非制药领域相关的其他发现三大业务板块,其中,药物发现及管线开发业务为收入支柱,2022年至2024年收入占比都在9成以上。

图源自英硅智能招股书

图源自英硅智能招股书聚焦这一业务板块,英硅智能的增长引擎已经更换。

药物发现是指AI+SaaS,即公司使用Pharma.AI平台发现与疾病有关靶点,识别并进一步研发自身并不拥有独家所有权的候选药物,公司收取预付款、里程碑、权益分成等费用。最核心的是具有针对小分子和大分子药物的端到端靶点发现、分子生成和临床试验优化能力的Pharma.AI平台。

2022年,英硅智能先后与复星、赛诺菲达成合作,其药物发现服务收入2865万美元,占总收入比重高达95%,到了2023年,该业务收入仅为880万美元。此时,公司的管线开发业务开始创收,即AI+Biotech。

英硅智能在招股书中指出,其管线药物开发业务产生的收入主要来自三种候选药物license-out(授权出让)所产生的收益,包括首付款、里程碑付款及特许权使用费等。

具体来看,2023年9月,英硅智能将ISM3091全球权益授权给Exelixis,获8000万美元首付款,去年12月又收取首个1000万美元的里程碑款项;2023年12月,公司将ISM5043全球权益授权给Stemline,获1200万美元首付款;2024年12月,公司将一款未明确命名的实体瘤AI基础临床前资产授权给Stemline,获2000万美元首付款。这三项授权未来里程碑付款及特许权使用费最高可分别达8.75亿美元、5.06亿美元、5.5亿美元。

由此来看,过去两年,英硅智能的收入增长驱动业务是目前公司重注AI+Biotech,且主要由大额license-out推动,但一个显而易见的结论是,依靠license-out的英硅智能未来增长可持续性存疑。

截至最后可行日期,保持增长之外,英硅智能的亏损规模大幅收窄。

2022年至2024年,公司年内净亏损各为2.22亿美元、2.12亿美元和1709.6万美元,这主要是因为公司研发活动产生的开支和运营相关的一般及行政开支所致。其中,2024年,公司大幅减亏。

一方面是公允价值变动项变化较大,2022年、2023年,分别产生亏损1.38亿美元、1.26亿美元,2024年产生收益900.4万美元;另一方面是控费,研发费用与销售费用分别同比下降5.59%、28.84%,细分项目下,研发支出中的股权激励大降77.97%,销售费用中的人工成本同比下降24.79%。

第三次递表港股,英硅智能的财务数据更加好看了,公司也在竭力回答增长如何持续的疑问。

寻新增长点,自研药物商业化路漫漫

于AI+CRO业务范畴内,英硅智能授权客户使用Pharma.AI平台,并与客户订立订阅协议,并就Pharma.AI访问权限收取订阅费。其软件解决方案虽是第二大业务板块,却收入占比不大,2022年至2024年,该业务收入比重分别为4.97%、6.57%、4.63%。

不但占比小,还在减速前进。2022年、2023年及2024年,英硅智能的软件解决方案分别有41名、50名及153名订阅客户,2024年客户数量翻了3倍,但收入增速仅18.08%。

在此背景下,公司也在延伸其Pharma.AI平台在先进材料等非药物相关领域的商业价值变现,2024年,公司的其他发现业务板块创收213.1万美元。毕竟顶着“AI制药第一股”名号的晶泰控股(原“晶泰科技”)已经调整收入重心,其2024年营收占比中,聚焦于未来材料、未来农业、未来消费品的智能机器人解决方案业务板块,收入贡献超过了6成。

英硅智能与晶泰科技都是AI制药领域的排头兵,但有明显区别,在医药领域,晶泰科技是一位由AI驱动的纯粹“卖水人”(AI+CRO),而英硅智能在此基础上还有另一重重要身份,即AI+Biotech,尤其是管线授权之外的自研药物商业化推进,既有高价值,也是高风险。

英硅智能在招股书中,对自研药物商业化寄予厚望,称其未来的成功将于很大程度上取决于管线药物开发业务的成功,包括内部开发管线候选药物上市授权后的后续商业化,以及前文重点提及的license-out。

目前在全球范围内,AI制药领域内尚无任何产品实现商业化销售,这也是整个行业面临的挑战。

对于英硅智能来说,其自研管线中,有6款主要的临床阶段候选药物,进展最快的是一款强效选择性TNIK小分子抑制剂——ISM001-055(Rentosertib),用于治疗特发性肺纤维化(IPF)。IPF是一种致命的肺部疾病,其特征为肺部结构扭曲及呼吸功能逐步丧失。

当前,全球仅有吡非尼酮及尼达尼布获批准用于治疗IPF,其中,吡非尼酮的专利已到期,相关仿制药已经获批销售,而尼达尼布仿制药预计于2026年在中国上市,并于2029年在美国上市。正如英硅智能在招股书中所言,公司可能会面临IPF仿制药日益激烈的竞争局面。不过,ISM001-055已获得FDA孤儿药资格,会有七年市场独占期。

当然,这是药物获批之后的事。截至目前,ISM001-055在中国完成Ⅱa期临床试验,正计划在中国开展Ⅲ期研究,以及在美国开展ISM001-055用于IPF适应症的Ⅱb/Ⅲ期研究。

那么,以ISM001-055为例,AI在其中发挥了什么作用?

据介绍,该药物从研发到临床前候选药物阶段耗时少于18个月,进一步推进至Ⅰ期临床试验耗时九个月,远快于行业平均值——通常约需4.5年才能提名一种临床前候选药物。

对于此次赴港上市募资,英硅智能的首要计划用途就是为ISM001-055的研发提供资金,包括该药物中国Ⅲ期临床试验、美国Ⅱb/Ⅲ期临床试验的研发,以及为研发可吸入剂型提供资金。此外,还将用于管线产品ISM8207、ISM5411、GLP-1R及iNAP的临床试验的研发提供资金,用于招募AI人才等等。

短期看,英硅智能的增长有赖于管线开发对外授权的新进展,以及已授权管线的后续收入进账,另外是药物发现业务能否再获大药企青睐,进军新材料等领域能丰富收入结构,有多大潜能尚不可知;长期看,管线开发部分的药物商业化预期已有,只是兑现尚需时日。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨曹晟源)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。